FP(ファイナシャルプランナー)に聞く!マンションの買い替え時に気になるお金の話

マンションの買い替えとなると、いくらで売れるのか?売買にはいくらかかる?新居の予算はどうすればいいのか?……と、お金のことで悩んでしまいますよね。

そこで今回は、すみかうる編集部がマンションの買い替えで気になるお金のことについて、お金のプロにお話を聞いてきました!

お話を伺ったのは、株式会社FPコーチングLabo代表取締役の下山千佳子さん。1級ファイナンシャルプランナー(FP)技能士・CFP認定者であり、宅建士でもいらっしゃいます。

お話を伺った方

株式会社FPコーチングLabo代表取締役

下山 千佳子 https://fpc-labo.com

大学卒業後、大手マンションデベロッパーに勤務。新築マンションの価格決定を含む販売業務全般を担当。個人的にも25歳の時にマンションを購入し、不動産のあらゆる場面を経験。FPとしては、2003年より17年間1000件以上の個別相談実績を持つ。

「ライフプラン」「保険」「不動産」「資産運用」「相続」「教育資金」など、あらゆるステージの相談を受けると共に全国の100名以上のFPへサポートや指導を10年以上に渡って行ってきた。また、不動産実務経験は、前職含めて23年の実績があり1000件以上の物件を見てきている。

目次

買い替えでマンションを売るべき?それとも貸すべき?

マンションを買い替えるとき、まずマンションを売るのか?貸すのか?で悩まれる方が多くいらっしゃいます。

「今のマンションも気に入っている」「だから収益物件にして持っておきたい」というご意向からマンションを賃貸に出すことを検討されるのですが、多くの方は結果的に売却を選択されます。

どちらが正しいとは一概にはいえませんが、次のような理由から賃貸に出すことを諦める方が多いものです。

期間内でないと税金の控除が使えない

今、マンションを売却すると利益が出る方も多いですが、不動産売却で売却益が出た際には税金(譲渡所得)がかかります。

譲渡所得は所有期間によって税率が変わります。

【長期譲渡所得】 売却した年の1月1日時点の所有期間が5年超

所得税:15.315%(復興特別所得税含む)

住民税:5%

【短期譲渡所得】 売却した年の1月1日時点の所有期間が5年以下

所得税:30.63%(復興特別所得税含む)

住民税:9%

ただ、居住用の物件の売却の場合は、居住用財産の3,000万円特別控除の制度を利用することで、3,000万円の利益までは売却時の課税の対象外となります。

あわせて読みたい

マンション売却で使える「3000万円特別控除」とは?確定申告の流れも解説!

マンションを売却して利益を得たときは、所得税や住民税を納めなければなりません。売却時の利益が大きいほど、税負担は重くなっていきます。 そこで活用したいのが「3,…

3,000万円特別控除の適用期間は「住まなくなった日から3年を経過する日が属する年の12月31日までに売却」。そのため、この期間を過ぎてしまうと利用することができません。

ですので、3,000万円特別控除を利用したければ、賃貸に出しても期間内に売却する必要があります。

※売却物件で3,000万円特別控除を利用した場合には購入した物件で住宅ローン控除は使えなくなるので、どちらを利用した方が得かのシミュレーションは必要です。

売値が安くなる

また賃貸中のマンションを売るときには、居住用として売るより価格が下がってしまう可能性もあります。

賃貸中のマンションは「オーナーチェンジ物件」として扱われ、家賃などから算出される利回りが価格に影響するようになります。

たとえば「賃貸に出してみたはいいけど、あまり儲からないし売却しよう」と思っても、希望する金額とは程遠い価格になってしまい「賃貸に出さずに売れば良かった」との後悔につながってしまうことも少なくありません。

入居者を退去させることが難しい

さらに「とりあえず賃貸に出して、将来また住みたい」と思っている方は、要注意。一度、貸しに出してしまうと、オーナー都合で入居者を退去させることが難しくなります。

基本的に、賃貸借契約は入居者優位の契約。「まだ住み続けたい」という入居者に対して、自分が住みたいからと無条件で出て行ってもらうことはできません。

「貸したとき」「売ったとき」のシミュレーションをしっかりすることが大事

自宅を収益物件とするのが、必ずしもいけないということはありません。

・周辺の賃料相場

・貸した場合にかかるコスト(管理費・修繕積立金・固定資産税・賃貸管理費・ローン等)

・空室リスク

これらを確認し、収益化が見込めれば貸すことを考えてみてもいいでしょう。

とはいえ、今お住まいのマンションを売らないということで、新居にかけられる予算が減る可能性もあるわけです。

いずれにしても「貸した場合」「売った場合」のシミュレーションを比較し、将来のことも考えたうえで買い替えのタイミングで売るか貸すかを検討することが大切ですね。

マンションの買い替え……新居の予算はどう決めるべき?

マンションの買い替えとなると、一般的な不動産購入以上にお金の流れが複雑になります。

予算を決めるには、まずマンションがいくらで売れるか知る必要があるでしょう。

そして今や「人生100年時代」ともいわれています。将来、家計が破綻してしまうことがないように、先々のことを考えて買い替え後のお住まいの予算を決めることが大切です。

新居の予算「年収の〇倍」はNG!

まず「収入の〇倍」や「ローン返済額が年収の〇割に」というお考えで買い替え先の予算を決めようとする方もいらっしゃいますが、これはかなり危険です。

それは、同じ年収の方でも家族構成や毎月の生活費、貯蓄額は異なるから。あるご家庭では年収の6倍の予算で余裕があっても、またあるご家庭にとっては年収の5倍でも厳しいこともあります。

今の収入だけを考えるのではなく、以下のようなことをしっかり予測して買い替え先の予算を決めるべきでしょう。

- 住み替え後の生活費

- 本人の収入

- 配偶者の収入(産休・育休・退職を踏まえて)

- 貯蓄額

- 教育費

- 退職時期

- 退職してからの収入

5年後、10年後……くらいのことまではお考えになる方が多いのですが「その先」のことまで考えて新居の予算を決めることが大事です。

不動産は人生で最も高額なお買い物であり、ローンを組めば10年、20年、それ以上と返済が続くのです。

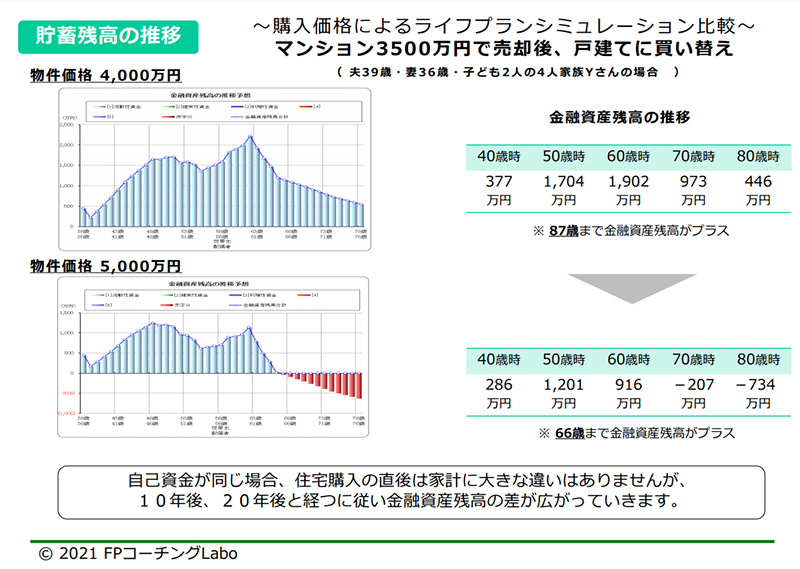

40歳手前でのマンション買い替えシミュレーション

ご主人が39歳、奥様が36歳、2人のお子さんがいらっしゃるご家庭を例に出してみます。

マンションを3,500万円で売却し、戸建てに買い替えるというとき。新居の予算が1,000万円違ったとしても、購入直後の家計に大きな違いはありません。

しかし、影響が出てくるのは60歳を過ぎてから。新居が4,000万円であれば87歳まで金融資産残高がプラスですが、5,000万円になると67歳でマイナスに転じてしまいます。

もちろん必ずしもこのシミュレーション通りになるとはいえませんが、人生の3大資金の一つの老後資金が足りなくなることもあります。

弊社がプランニングさせていただくときには、家電のお買い替えや旅行資金などかなり細かいところまで考慮させていただいています。住んでいるところは素晴らしくても、毎日の生活がカツカツで潤いのない生活になってしまうと、人生を楽しむことができなくなりますからね。

今のマンションがいくらで売れるかは早い段階で知っておくべき

今のマンションがいくらで売れるかによっても、買い替え先の予算は変わってきます。もし売却したお金で住宅ローンを完済できないとなれば「買い替えローン」の利用も考えなければなりません。

買い替えローンとは、今のお住まいのローン残債と新居のローンを一つにまとめるローンのことですね。

ただ買い替えローンは、新居の担保価値以上のローンを組むということですから、それだけ審査が厳しくなります。

ローンをまとめたあとの総額次第では、審査に通らない可能性も。そのため「ローンが完済できなければ買い替えローンにすればいいや」ではなく、今のマンションがいくらで売れるか次第で新居の適切な予算を考えなければならないということですね。

買い替えを本格的に考えていらっしゃる方ほど、一括査定などを使って早々に売却価格の目安を知っておくべきでしょう。

買い替えとなると諸費用も高額に

不動産の売買にかかる「諸費用」の存在も忘れてはいけません。

買い替えということは、不動産の購入と売却、2つの取引をするということ。それだけ諸費用も高額になります。

あわせて読みたい

マンションの買い替えは何年目が最適?費用や注意点もまとめて解説!

マンションを買い替えるときは、物件の売却と購入の両方を行わなければなりません。 新居の購入費用だけでなく、売却と購入のそれぞれで税金や手数料などの諸費用がかか…

目安となりますが、不動産の購入には物件価格の5~10%が。売却には4~6%の諸費用がかかります。

たとえば4,000万円のマンションを売却して、6,000万円の新居を購入された場合、700万円前後の諸費用がかかってくることもあるということです。

マンションの買い替えのタイミングは「売却」が先?

マンションを売却して、新居を購入する……という買い替えでは、売買のタイミングに悩まれる方が多くいらっしゃいます。先に売るのか、先に買うのかによって、お金の流れも変わってくるものです。

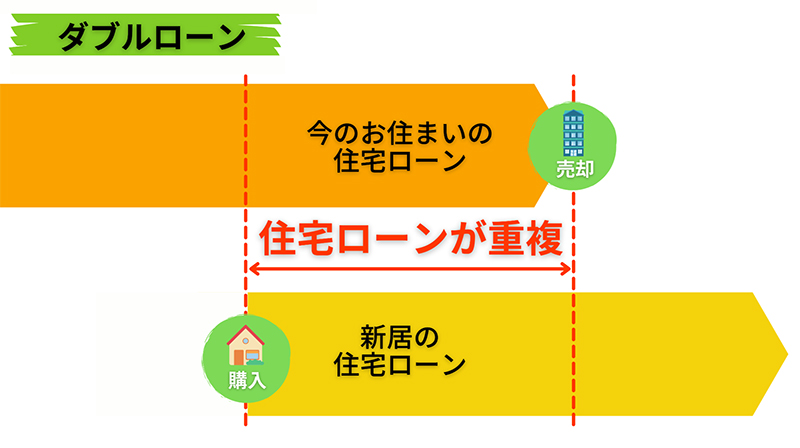

結論から申し上げますと、マンションを売却されてから新居を購入されたほうが安心でしょう。購入を先行し、マンションが予定通りに売れなければ「ダブルローン」状態になってしまう期間が生じてしまうからです。

ダブルローンとは?

ダブルローンとは、ローンが重複することです。新居の引き渡しまでに今のお住まいが売れなければ、ローン返済が二重になってしまいます。

また収入や今のお住まいのローン残債、新居の借入額によっては、ダブルローンの審査が通らないことも。ですから、今のお住まいの残債がない、あるいは収入が多くてダブルローンも余裕をもって組めるという方以外は、基本的には売却を先行されると安心でしょう。

同日決済とし「引き渡し猶予」を設けるという選択肢も

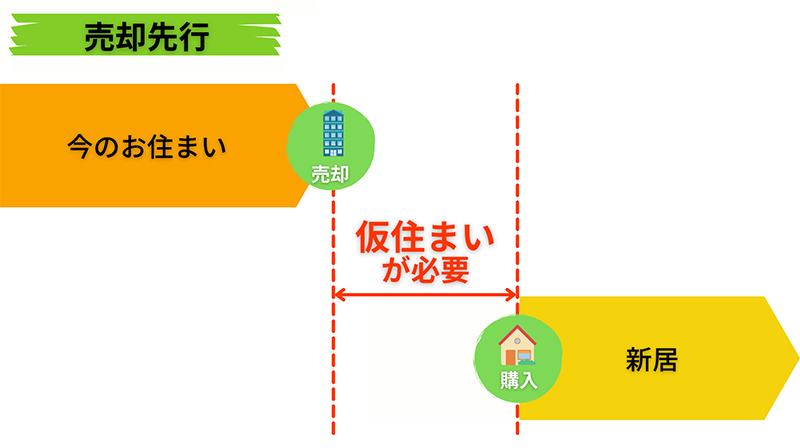

とはいえ、今のお住まいの売却を先行すれば問題ないということではありません。先にマンションを売ってしまえば、新居の購入まで住むところを失ってしまいます。

新居の引っ越しまでに仮住まいする期間を挟むことになれば、仮住まいの賃借料や引っ越し費用が余計にかかってしまいます。

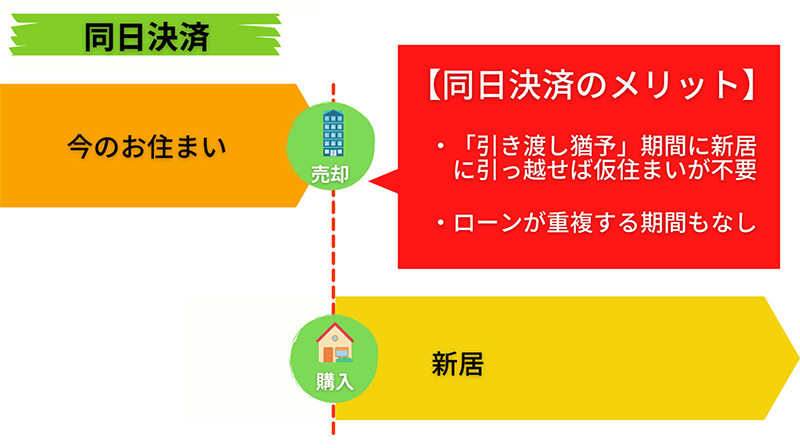

つまり、購入を先行させても、売却を先行させても、それぞれにデメリットはあるということ。そのため、マンション売却と新居購入の決済を同日に合わせることを目指してみる方法もあります。

同日決済は、最も余計な費用や手間がかからない買い替え方法です。

マンション売却の契約で「引き渡し猶予」の特約を入れておけば、決済後も1週間ほど、新居に引っ越すまでの期間が猶予されます。この間に転居すれば、ダブルローンにもならず、仮住まいも不要です。

ただし、売却と購入のタイミングが合うかが重要なので、不動産会社とよく相談しながら進める必要があります。

マンション買い替え後のローンはどうするべき?

2度目、3度目のマイホーム購入となると、35年の住宅ローンを組んでしまうと退職後も返済を続けなければならないご年齢の方も多いはず。

40代、50代の方は「65歳までに返済できる期間でローンを組みたいけど、毎月の返済が上がり、教育費と重なって返済していけるか不安」などの声をよく聞きます。

まずは35年間のローンを組んでおくという選択肢も

もちろん、ご退職前に住宅ローンを完済したほうが老後の生活は楽になります。しかし、だからといって住宅ローンの返済期間を「65歳まで」とする必要はありません。

たとえば、40歳の方が35年ローンを組んだとしましょう。計画通り返済していけば、完済時期は75歳。しかし、途中で繰り上げ返済をすることでご退職時までに完済することも可能です。

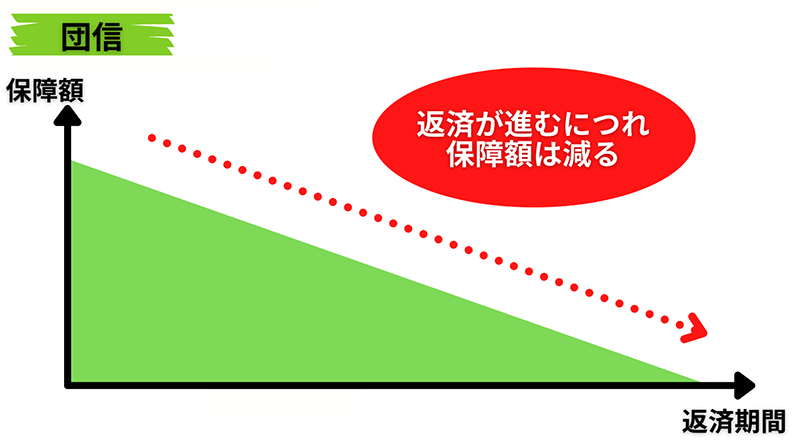

住宅ローンには、万一のときにローン残債を保障してくれる「団体信用生命保険(団信)」があり、なおかつ昨今の住宅ローン金利は非常に低水準。住宅ローン以上に好条件な借入というのは基本的にありませんから、まずは長めに組んでおいて、金利上昇局面などに繰り上げ返済するというのも一つの選択肢です。

団信の保障範囲によっては保険も見直すべき

今お住まいのマンションの住宅ローンで「団信」に加入されている方も少なくないでしょう。

しかし団信は、ここ数年で大きく変わりました。今、入られている団信と比べて、新居を購入した際に入られる団信では、保障範囲が広がったということもあるはずです。

種類にもよりますが、今の団信は、万一のときのみならずガンや大きなご病気と診断されたときに残債がなくなるものも。(金利上乗せや保険料が必要な場合あり)そのため、お住まいの買い替えは保険を見直すチャンスでもあるのです。

ただ団信に加入したからといって、他の生命保険が不要ということではありません。

万一のとき「家の残債がなくなる」というのが団信。つまり、保障されるのはローンの残債分のみです。残された家族の生活費や教育費までカバーできるわけではなく、ローンを完済したら保障もなくなることを認識されておくべきでしょう。

また最近では、ご夫婦ペアローンでお住まいを購入される方も少なくありません。その場合、団信で万一のときに保証されるのはご自分の持ち分の残債のみということにも注意が必要です。

マンションの買い替えはライフプランを考えるチャンス

保険の見直しだけに留まりません。マンションの買い替えは、ライフプランを考える大きなチャンスです。

子供のこと、親のこと、自分たちの老後のこと……ご不安を抱えている方もきっと少なくないはず。不安なことを不安なままにしておくと、本当は余裕があるのに、資金的なことで何かを諦めてしまうことにもなってしまいかねません。

日本人は、往々にしてマネーリテラシーが低いといわれていますが、最近はバブル崩壊後に生まれた若い世代の方が比較的、堅実で、iDeCoやNISAなど、資産運用のこともよくご存じの方が多い印象があります。

ただ「知っている」と「適切に実践できる」というのは別問題です。

マンションの買い替えでは、新居の予算を決めるにあたり、これからの収入や出ていくお金のことを考えるはずです。さらにはローンのこと、保険のことも。これらを統合した“ファイナンシャルプラン”は「知る」だけでなく「改善」してこそ意味があります。

「このままではお金が不足しそうだ」

- 「購入予算、またはその他の支出を見直すのか」

- 「収入を上げる方法はあるのか」

- 「資産運用を考えるのか」

このような改善方法についても、私たちはご提案させていただいています。

昨今では、新型コロナウイルス蔓延の影響によって住宅ローンの返済ができなくなる方も増えつつあります。「買い替え」というとお金に余裕のある方がされるものという印象があるかもしれませんが、買い替えによって月々の負担を減らすことも可能です。

お住まいの買い替えに際しては、このようにかなり細かい希望まで反映したキャッシュフロー表を複数パターン作成することによって、将来の設計図を描くことができます。

取材後記:マンションの買い替えはライフプランを見直すチャンス

今回、下山さんにお話を伺って強く感じたのは、マンションの買い替えは生活をより良くするための千載一遇のチャンスだということ。“プロ”と一緒にライフプランを立てることで、ご家族の将来的な安心にもつながるはずです。

下山さんが代表を務める株式会社FPコーチングLaboでは、お住まいの買い替えはもちろん、保険や資産運用など幅広くご相談に乗っていただけます。

そして今お住まいのマンションがいくらで売れるか?もまた、買い替えを考えるときには必ず知っておくべきこと。気になる方は、どうぞマンションナビをご活用ください。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

給料はどう振り分ける?専門家が語るお金管理の実態

-

資産寿命とは?住宅ローンやFIREを考える前に知るべき「お金の持続力」

-

【完全版】相続が発生したら何から始める?司法書士が解説!マンション相続で困らない手順

-

【連載 第2回 淡河氏執筆】デフレ脳からインフレ脳へ ~「失われた30年」の呪いを解き、新しい日本を生きる~

-

【連載 第1回 淡河氏執筆】後悔をしない家の買い方とは |「物件探し」の前に行うべき最重要事項とは?

-

【後編】ホームローンドクター淡河氏に聞いた!住宅購入で失敗しない「収支重視」の判断法|年収より大切なフリーキャッシュフロー

-

【前編】ホームローンドクター淡河氏に聞いた!「今、本当に家を買うべき?」|住宅ローン専門家が語る、物価高時代の正しい判断軸

-

【前編】カチモード児玉氏に聞いてみた!心理的瑕疵物件の新たな可能性を切り拓く「オバケ調査」の全貌