コロナ禍で、収入が減ってしまった人、職を失ってしまった人も少なくないでしょう。それに伴い、2020年から住宅ローンの返済に苦しむ方が急増しています。

住宅ローンの返済に窮する人が増えている。金融機関から返済猶予などの救済を受けた人は5万人を超え、東日本大震災の際の5倍に達した。新型コロナウイルスの影響で収入減が広がっているためだ。

住宅ローンの返済を一定期間、滞納してしまうと、該当の不動産は強制的に競売にかけられてしまいます。

とはいえ、住宅ローンが返せないからといってすぐに競売手続きが開始するわけではありません。大事なのは、住宅ローンが返せない状況を改善すること。時期が早ければ早いほど、救済策は多くあります。

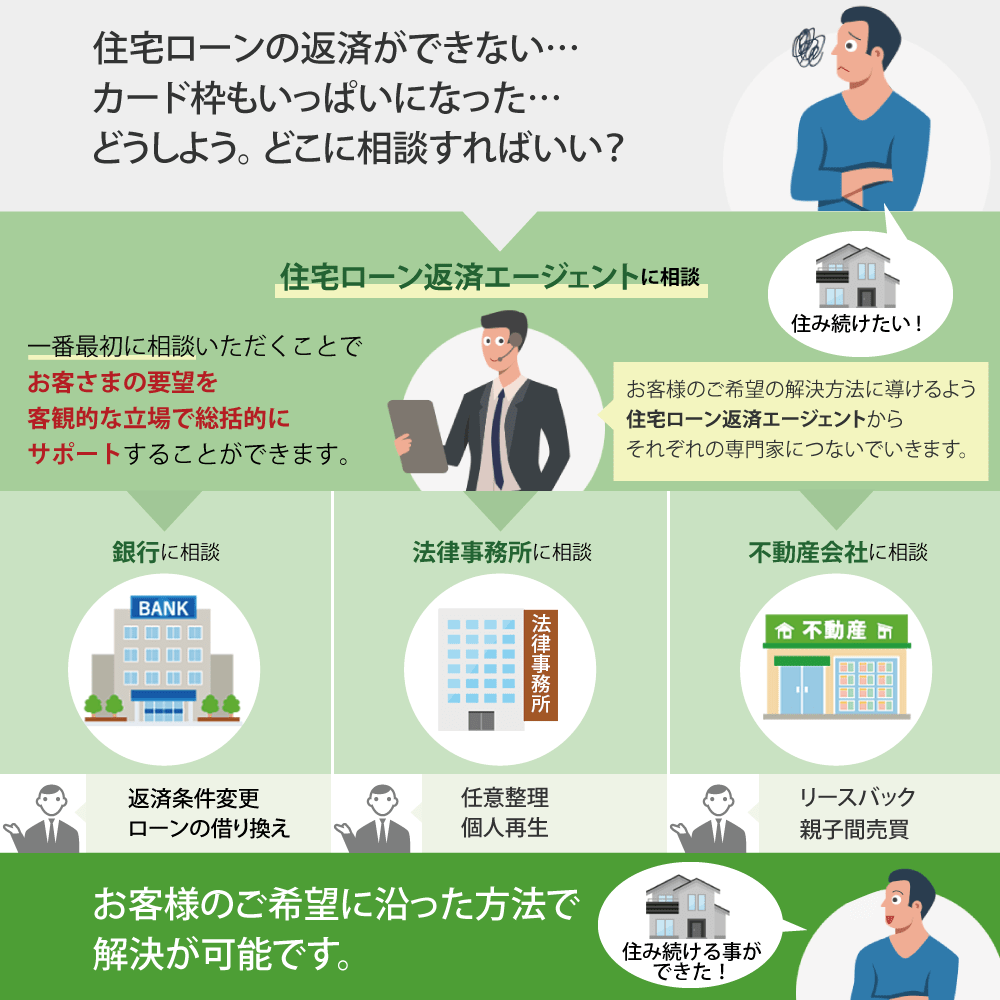

すみかうる編集部は、一般社団法人 住宅ローンに困ったときのあなたの街の相談窓口(JKAS)代表理事の西上 正通さんに取材し、住宅ローンが返済できないときの救済策を教えていただきました。

一般社団法人 住宅ローンに困ったときのあなたの街の相談窓口(JKAS)代表理事

西上 正通

大学卒業後、9年間、売買仲介業に従事した後、自身で不動産会社を立ち上げるが、リーマンショックを機に事業が傾き清算。自身が所有していた一戸建てを任意売却する。事業清算後は、改めて「住宅ローンの返済に苦しむ人」専門の一般社団法人 住宅ローンに困ったときのあなたの街の相談窓口(JKAS)を立ち上げ、代表理事に就任。

【希望・状況別】住宅ローンが返せないときの適切な解決方法

編集部

編集部「住宅ローンが返せない」という方がコロナ禍で急増しているようです。適切な解決策を教えてください。

西上さん:住宅ローンが返せないときの解決策は、一つではありません。

50代男性

50代男性住宅ローンの返済が厳しくなりそう…

30代女性

30代女性今の家を手放すしかないかなぁ

40代男性

40代男性住宅ローンを滞納してしまった……

このように「住宅ローンが返せない」という中でも、状況や意向は人それぞれです。「競売を避けるためには任意売却!」と多くの不動産会社は言うでしょうが、任意売却だけが住宅ローンが返せない状況を打開するための方法ではありません。

住宅ローンの返済が厳しい……という初期段階

西上さん:まだ住宅ローンの滞納をしておらず「返済が厳しいなぁ」と思い始めた初期段階にある方は、まず金融機関にリスケジュール(リスケ)の相談をしてみましょう。リスケジュールとは、住宅ローンの支払い計画の変更です。

今はとくに「最長15年返済期間延長」「最長3年間元金据え置き」といった新型コロナウイルス感染拡大に伴う特例がありますので、リスケに応じてもらいやすい時期です。

住宅ローン残債を上回る金額で売れる見込みがある

西上さん:「リスケしても返済が厳しい」「リスケに応じてもらえない」という状況では、家を手放す選択も必要になります。

一括査定をしてみて、住宅ローン残債を上回る金額で売れそうであるならば、任意売却ではなく、一般的な方法で不動産売却ができます。

自宅を手放さずに賃貸に出し、家賃収入からローン返済を行うことも可能です。

住宅ローンが残っているマンションを賃貸に出すには、住宅ローンから不動産投資用ローンへの変更が必要です。

借り換え時には、手数料や保証料があらためてかかることがあり、さらに投資用ローンの金利は住宅ローンより高い点もあらかじめ認識しておきましょう。

少しでも低い金利で投資用ローンに借り換えたい方はインベースの借り換えサービスに申し込んでみて下さい。特別金利の1.55%〜借り換え可能です。オンライン上で、複数金融機関を比較して一番条件の良い銀行へ申込手続きのサポートを行ってくれます。

まずは借り換え時にいくら費用がかかるか、今の状態で借り換えができるのか確認したいと思っている方も無料WEB診断で借り換えにかかる費用を含む提案書の作成や事前審査まで行ってもらえるので、一度申し込んでみることをおすすめします。

自宅に住み続けたい

西上さん:「家を手放さざるを得ないけど、この家に住み続けたい」という場合には、リースバックや親族間売買が有効的な方法となります。

リースバックは、一旦、第三者に家を売却して、家を買ってもらった人から改めて賃貸として借りることにより、自宅に住み続けられるという方法です。

親族間売買は、その名の通り、親や子、親族に自宅を購入してもらって家に住み続けるということですね。

「リースバックを検討したいけど何から始めたらいいかわからない」

そんなお悩みを解決するには、リビンマッチの運営する『リースバック比較PRO』がおすすめです。

『リースバック比較PRO』は、全国47都道府県で約200社が加盟するリースバックできる会社を無料で比較できるサイトで、

「住宅ローン返済」「老後資金」「相続対策」など様々なお悩みをかかえていらっしゃる方がご利用中です。

リースバックは会社によってサービス内容が異なるため、複数のリースバック会社に相談して比較することが大切です。

まずは最短60秒で複数社にお問い合わせください!

\リビンマッチのリースバック比較PRO/

債務整理が必要

西上さん:住宅ローン以外の債務が多いという方は、債務整理も効果的でしょう。

債務整理は「任意整理」「個人再生」「自己破産」の3つがあります。自己破産については後ほど詳しく解説しますが、任意整理と個人再生は住宅ローン以外の債務を圧縮する効果のある債務整理です。

「任意売却」は競売を避けるための方法の一つにすぎない

編集部

編集部ここからは「任意売却」についてお伺いさせてください。任意売却が有効な救済策となるのは、どのような状況にある方なのでしょうか?

西上さん:

- 住宅ローンのリスケジュールに応じてもらえない、あるいはリスケをしてもなお返済が厳しい

- 自宅を売却しても住宅ローンが完済できない

- すでに一定期間、住宅ローンを滞納してしまった

このような状況にある方々です。

差し迫った状況にある方にとって「任意売却」は効果的な救済策となりますが、逆にいえばこのような状況下にない方はまだ他の選択肢を検討する余地があるわけですね。

住宅ローン返済が半年ほど滞ってしまうと、最終的には「競売」にかけられてしまいます。競売とは、住宅ローン……つまり借金の担保としている不動産を強制的に売却して換価する手続きです。

競売手続きが開始してしまえば、一般的な方法では不動産を売ることはできません。しかし「任意売却」であれば、売却が可能です。

また基本的に、住宅ローンを完済しなければ不動産は売却できません。しかし、必ずしも住宅ローン残債以上で不動産が売却できるとは限りませんよね。自己資金がなければ、家を手放したくても手放せなくなってしまうわけです。

任意売却は、住宅ローンを借り入れている金融機関に住宅ローンを完済できない状況での売却を特別に認めてもらい、競売手続きが開始してしまった不動産や債務超過の不動産を売却する方法です。

編集部

編集部基本的には、住宅ローンを完済しなければ売却できないんですよね?金融機関は、必ず任意売却を認めてくれるものなのでしょうか?

西上さん:「必ず」ではありませんが、金融機関側からしても競売より高値で売れる見込みがある任意売却はメリットがあります。交渉次第で認めてもらうことは可能です。

編集部

編集部任意売却は、競売より高く売れるのですね……!となると、残る債務も少なくなりますから債務者にも大きなメリットになりますね。

西上さん:そうですね。ここからは、競売にはない任意売却のメリットをまとめてお伝えしていきますね。

任意売却のメリット1.市場価格に近い金額で売却できる

西上さん:競売にかけられると、市場価格の半値ほどで落札されてしまうことも少なくありません。しかし任意売却は、一般的な不動産売却と同じ方法で販売活動をしますので、市場価格に近い価格での売却が見込めます。

任意売却のメリット2.自分の意志で売却できる

西上さん:競売になってしまうと、裁判所主導で売却が進みます。引っ越し時期も、自分で決めることはできません。

任意売却も売却できる期間は「競売にかけられるまで」という制限があるため、完全に自由というわけにはいきません。しかし、自分の意志で売却活動ができ、引っ越し時期もある程度の希望が通ります。

任意売却のメリット3.プライバシーが守られる

西上さん:競売になってしまうと、競売物件情報として住所が公開されてしまいます。落札検討者は物件の中まで見ることはできませんが、周辺を見に来ることはできます。その結果、近隣の方にも競売物件となった事実が知れてしまうでしょう。

任意売却も広告活動はしますが、一般的な不動産売却とまったく変わりませんので、周りの目も気になりません。

任意売却のメリット4.手数料等が売却金から配分される

西上さん:任意売却では、売却にかかる手数料等が売却金から配分できます。交渉次第ですが、不動産会社に支払う仲介手数料や引っ越し代の持ち出しは不要となります。

任意売却のデメリット

編集部競売と比較するとメリットしかないように見えますが、任意売却のデメリットは一切ないのでしょうか?

西上さん:強いて言えばですが、少しでも長くその家に住み続けたいというのであれば任意売却は避けるべきでしょう。

競売は手続きが煩雑ですので、退去を迫られるまでには時間がかかります。任意売却となると、買主が現れて契約すれば1ヶ月前後で引き渡しとなることもあります。

ただ家を手放した「後」の引っ越しや返済の負担を考えれば……家に住み続けられる時間が短いことが必ずしも任意売却のデメリットとはいえないでしょうが。

編集部

編集部長く住み続けられたとしても、競売になってしまえば多くの債務が残り、引っ越し代も配分されないわけですもんね。

西上さん:そうですね。あと任意売却のデメリットと考えられるのは、いわゆる「ブラックリスト」に載ってしまうことです。ブラックリストに掲載されている間は、新たなローンを組んだり、カードを作ったりすることはできません。

ただ、住宅ローンを滞納してしまった時点でブラックリストに載りますので、この点についても任意売却特有のデメリットとはいえませんね。

「自己破産」と「任意売却」のタイミングは?

編集部

編集部「自己破産」は、すべての債務を帳消しにしてくれる法的手続きですよね?リスケやその他の債務整理、任意売却したとしても自己破産が避けられない……という方は、いつ自己破産をすればいいのでしょうか?

西上さん:自己破産の適切なタイミングというのは、人それぞれです。自己破産は、「管財事件」と「同時廃止事件」という2つの手続きがあります。

管財事件と同時廃止

編集部管財事件と同時廃止事件の違いはなんですか?

西上さん:管財事件では、不動産などの財産を処分する前に破産管財人として弁護士が入ってきます。破産管財人が入るのは、財産が多い場合ですね。すべての財産を清算するのに大きな手間がかかりますので、自己破産をした後に破産管財人を通じて不動産を売却することになります。

編集部なるほど。財産が多い人は管財事件になると。同時廃止はその逆ということになりますか?

西上さん:そうですね。マイホームなどしか財産がないという場合には、先にマイホームを任意売却してその後に破産という流れになります。これが、同時廃止です。

編集部財産の状況によって自己破産のタイミングが異なるわけですね。

こういった自己破産のタイミングとかは、不動産会社が助言してくれるものなのでしょうか?

西上さん:してくれないですね。といいますか、できないでしょう。やはり法律領域の話になってきますので。不動産会社は不動産売買のプロではありますが、やはり自己破産となると弁護士の領域になってきます。ですから、破産を伴うときには弁護士に相談したほうが間違いはありませんよね。

自己破産が不要なケース

編集部

編集部任意売却することで、自己破産を免れる人もいるわけですよね?

西上さん:そうですね。基本的に、借金が住宅ローンだけで、任意売却後も無理のない範囲で返済が続けられるとすれば、自己破産は不要です。

任意売却後の残債務は債権者と応相談ということになりますが、不動産会社がその相談の仲介に入ってくれて、無理のない返済計画を立ててくれることが多いです。

編集部

編集部となると破産を伴わない任意売却は、法律事務所ではなく不動産会社に相談すればいいのでしょうか?

西上さん:そうなりますが、ご自身で自己破産が必要なのかどうなのか判断できないケースもあるでしょう。

自分に必要なのが、不動産会社なのか、弁護士なのか。あるいは銀行に相談するだけで今の状況が打開できるのか。この判断に迷ったら、中立的な専門機関に相談していただきたいですね。

住宅ローンだけじゃない!マンションの管理費・修繕積立金や税金の滞納でも競売になる可能性が

西上さん:競売になってしまうのは、住宅ローンを一定期間、滞納したときだけではありません。

マンションの管理費や修繕積立金の支払いを滞納しても、競売になる可能性があります。

管理費・修繕積立金の滞納で競売になるケース

西上さん:マンションの住人が管理費や修繕積立金の滞納した場合、競売を申し立てる可能性があるのはマンションの管理組合です。

しかし、滞納金を回収できる見込みがなければ、管理組合は競売を申し立てることはありません。具体的にいえば、住宅ローン残債を下回る金額でしか落札される見込みがなければ、たとえ競売をしても管理組合は債務を回収できませんので、差し押さえはしても競売を起こすことはないでしょう。

税金等の滞納でも競売になる可能性がある

西上さん:またマンションの管理費・修繕積立金以外にも、固定資産税など税金の滞納でも競売にかけられる可能性がありますね。

あるいは不動産担保ローンの返済が滞ったり、その他の借り入れの滞納によって訴訟されて差し押さえの判決がでたときなど……住宅ローンの滞納だけが競売の要因となるわけではありません。

住宅ローンが払えない……まず取るべき行動は?

編集部

編集部住宅ローンを返せないときの救済策は複数あって、必ずしも任意売却が適切であるとは限らない……となると、住宅ローンが返せないときにはまずどのような行動をとればいいのでしょうか?

西上さん:まずは、先ほどもお伝えしましたように住宅ローンを借り入れている金融機関に相談して、リスケジュールできないかを確認してみましょう。それでも返済負担が重い……となれば、家の価値を知ることが最初にすべきことです。

まずは住宅ローン残債以上で売却できるかチェック

西上さん:住宅ローン残債を上回る金額で売却することができれば、一般的な方法で売却が可能です。売却したお金で住宅ローンを完済し、より返済負担が軽いお住まいに引っ越しされるのが良いでしょう。家に住み続けたいという方は、先ほど申し上げたリースバックが効果的ですね。

いずれにしても、まずは「いくらで家が売れそうか」を知る必要があるでしょう。

住宅ローン残債を上回る査定額が出れば「売却」という選択肢が出てくるわけですね。ただし、1社のみの見解で住宅ローン残債以上で売れるという判断をするのは危険です。

査定額は、その金額で必ず売れると保証された金額ではありません。そのため、住宅ローン残債以上で売れるのか、それとも債務超過なのかの判断をするときは、必ず複数社に査定してもらうようにしましょう。

西上さん:任意売却が必要になるのは、債務超過かつ自己資金も不足しているときです。たとえば、住宅ローン残債は3,000万円なのに、2,500万円でしか売れる見込みもなく、差額の500万円の預貯金もないというケースです。

あるいは、すでに一定期間、住宅ローンの返済が滞納しているときですね。競売手続きが開始してしまえば一般的な方法での売却はできませんから、たとえ住宅ローン残債以上で売れる見込みがあったとしても任意売却しなければなりません。

一般社団法人JKASは住宅ローンが払えない人の総合窓口

編集部家が住宅ローン残債以上で売却できて、なおかつ売却の意思があればそのまま不動産会社に売却を依頼すればいいと思いますが……

「できれば売りたくない」

「任意売却の相談をどこにすればいいかわからない」

「どの方法が自分たちにとって適切な救済策かわらない」

という方は多いのではないでしょうか。

西上さん:その通りなんです。住宅ローンが返せないときの救済策を「選択」するのが非常に難しいのです。

私が代表を務めるJKAS(ジェイカス)は、まさに住宅ローンの返済に困っていてどこに相談したらいいかわからないという方のための一般社団法人です。

JKASでは「住宅ローン返済支援エージェント」が、今のご状況・ご意向に即したアドバイス、適切な機関のご紹介をしています。

「住宅ローンアドバイザー」という資格がありますが、これは住宅ローンを借りるときの専門家。しかし住宅ローンは、借りてから35年など長期にわたって返済していくものですから「借りた後」にサポートしてくれる専門家の存在が必要だと思い「住宅ローン返済支援エージェント」の資格を作りました。

編集部

編集部住宅ローンを「借りた後」の専門家が、「銀行に相談したほうがいいですよ」「法律事務所紹介します」といった具体的なアドバイスをしてくれるわけですね?

西上さん:そうです。弊社が紹介料をいただくということもありませんので、完全に中立的な立場で専門的な助言と適切な機関のご紹介をさせていただきます。

住宅ローンの返済が厳しい……と思い始めたら、できる限り早く行動を起こすことが大切です。早ければ早いほど、取れる選択肢は多くなります。

任意売却だけが最善な方法ではありません。もちろん、任意売却の可否の判断やサポートしてくれる専門家のご紹介もさせていただいておりますが、リスケジュールやリースバック、自己破産など……相談者様の状況と意向にあった適切な救済策をご提案させていただきます。

取材後記:住宅ローンが返せないときにはできるだけ早く行動を起こすことが大事

「任意売却」や「競売」と聞くと、なんだか難しそう……と思ってしまいがちですが、これらの手続きだけでなく、自分にとっての最適な解決策を知ることがなにより難しいのだと感じました。

競売手続きが開始するのは、住宅ローン返済を半年程度、滞納してから。任意売却はたしかに競売を避けるために有効な手段ではありますが、滞納する前の「ちょっと返済が厳しくなってきたかも……」という状況で適切な機関に相談すれば、リスケをしたり、一般的な方法で売却したり、リースバックしたり……取れる選択肢は多くあります。

「住宅ローンが返せない」とお悩みの方は、まず住宅ローン残債を上回る金額で売れるのか確かめましょう。マンションの一括査定には、どうぞマンションナビをご活用ください。