マンションリサーチ株式会社(東京都千代田区神田美土代町5-2)はホームローンドクター株式会社(東京都中央区八丁堀2-19-6)代表取締役 淡河範明(おごう のりあき)氏への聞き取り調査により、住宅ローン金利の推移を予測しました。

【出典:ホームローンドクター株式会社】

変動金利

変動金利の現況

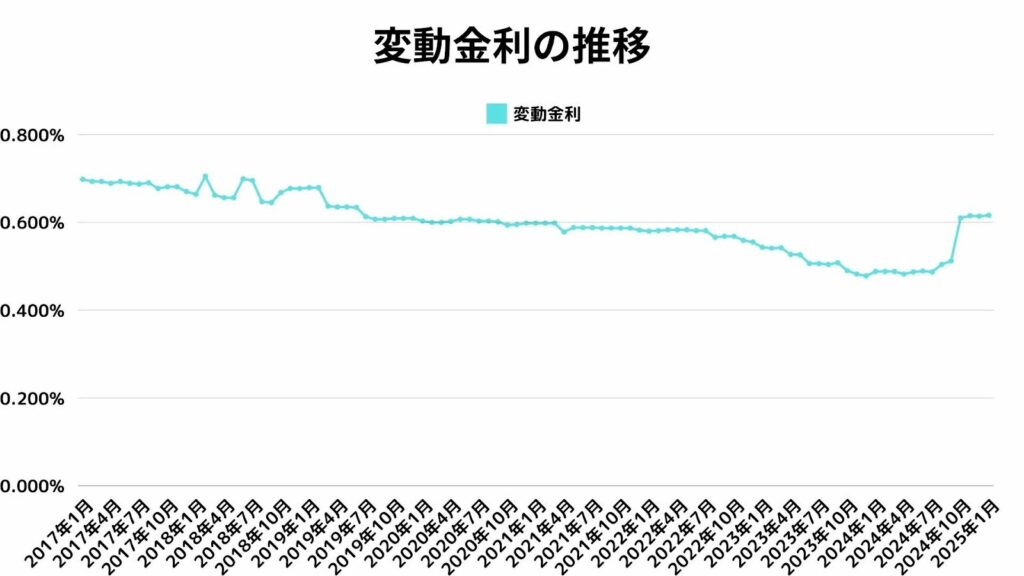

2025年1月は「金利のある世界」に復帰してから初めての年始となりました。多くの銀行は様子見に転じ、変動金利を変更する金融機関がほとんどありませんでした。

【出典:ホームローンドクター株式会社】

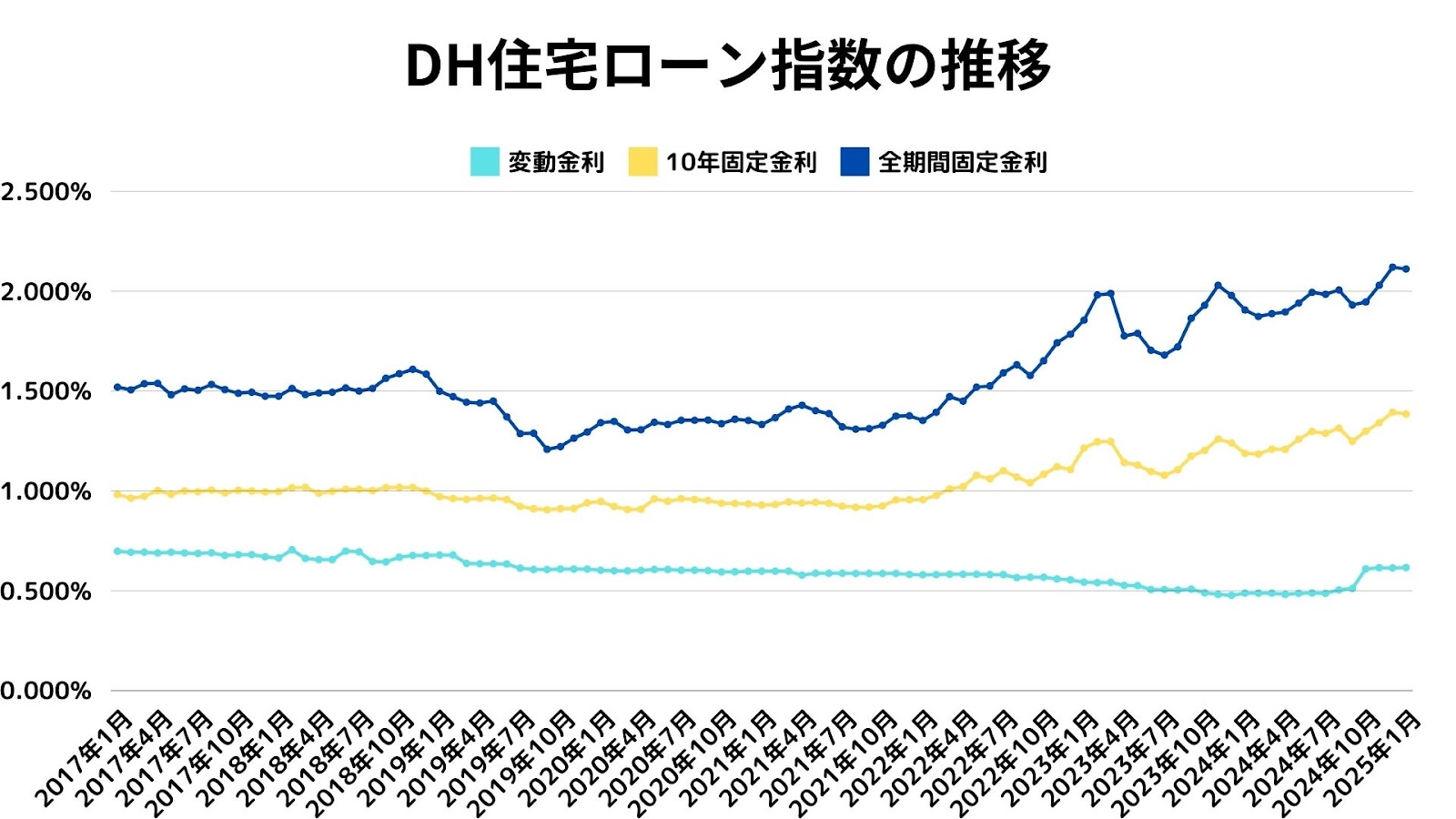

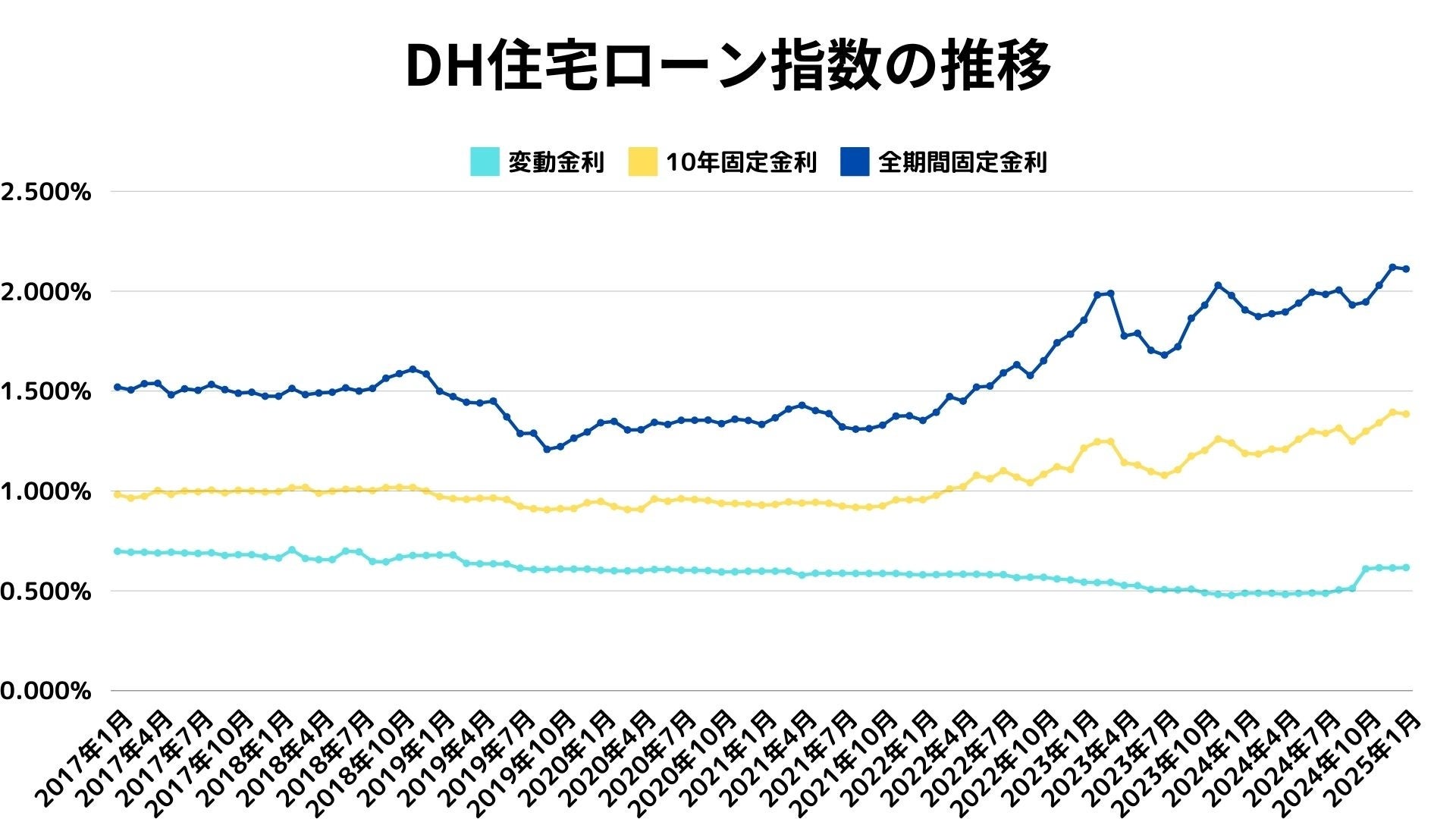

今月は、DH住宅ローン指数の変動金利は、0.616%と前月の0.614%から上昇しました。1年前は0.488%であったことから、金利上昇は着実にすすんでいると言えるでしょう。

前月は、金利を上げた銀行が4社、下げた銀行は3社でしたが、今月は、下げた銀行が1社と動きがほとんどありませんでした。12月の利上げ観測が外れ、利上げは来年以降に持ち越しとなったことで、金利の動きはひとまず止まったようです。

しかし、日銀の植田総裁は、追加利上げの可能性について言及していることから、変動金利上昇は、十分起こり得ます。

特に、auじぶん銀行、りそな銀行、SBI新生銀行、PayPay銀行、三菱UFJ銀行は、最近も積極姿勢を見せていることから金利を動かす可能性が高いと考えています。

また、昨年から融資率によって金利を上乗せするという利上げを行う金融機関が徐々に増えてきています。

例えば、住信SBIネット銀行などは、融資率80%以下の場合は最安金利となるのですが、80%超の場合は金利が0.032%、100%超の場合は0.036%上乗せになります。このような融資率に応じた金利上乗せを採用しているのは、auじぶん銀行、SBI新生銀行、PayPay銀行、ソニー銀行などで、これらのほとんどが最近導入しています。一部の人が利上げになるのですが、対象にならなければ気づかないので、隠れ利上げと言えます。

変動金利の今後の動向

日銀の植田総裁は12月末の金融政策決定会合の会見で、利上げは見送られましたが、経済・物価・賃金が予想通りに推移していて、再利上げの時期が近付いているとの見通しを述べました。ただし、国内の賃金動向、米国経済の先行き等を慎重に見ながら、拙速な利上げは避けるとの考えも示されました。

今後は、トランプ次期大統領の経済政策の行く末をにらみながらの金利調整となるでしょう。

10年固定金利

10年固定金利の現況

固定金利選択型の内、10年固定を中核に据えている銀行は少なくありません。

ただ、10年が最長の固定金利となる銀行はともかく、全期間固定金利を有する銀行は、10年固定の金利設定にそこまで積極的ではなくなってきているようです。

10年固定金利は、日本国債10年物の金利を参考に設定されていると言われています。12月の国内の債券金利は、予想されていた利上げが見送られるとの見方が広がったり、米国の利下げのペースダウンが予想されると金利が再び上昇傾向となったりしたことから、10年国債金利は、細かい上下動となりました。

【出典:ホームローンドクター株式会社】

今月は、DH住宅ローン指数の10年固定は1.385%と前月の1.394%から下落した一方、1年前の1.188%よりも上昇しました。また10年国債が上昇したのですが、ウォッチしている13社の内、金利を上げたのは5社、金利を下げたのは7社と、バラバラな動きとなりました。今月は、みずほ銀行は金利をやや下げ、トップを維持しました。

ただし、多くの金融機関が金利を変えたにもかかわらず、順位が変らなかったので、微調整しかしなかったようです。

10年固定金利の今後の動向

ドル円が150円台であれば、為替介入も国内の利上げ圧力もないと予想し、当面は日銀の再利上げがトピックスになると考えています。前月の予想通り、10年国債の1%オーバーになりましたが、植田総裁が「可能な限りゼロ金利制約に直面しないように金融政策を運営することが望ましい」としていることから、金利上昇圧力が潜在的に存在していると考えます。

全期間固定金利

全期間固定金利の現況

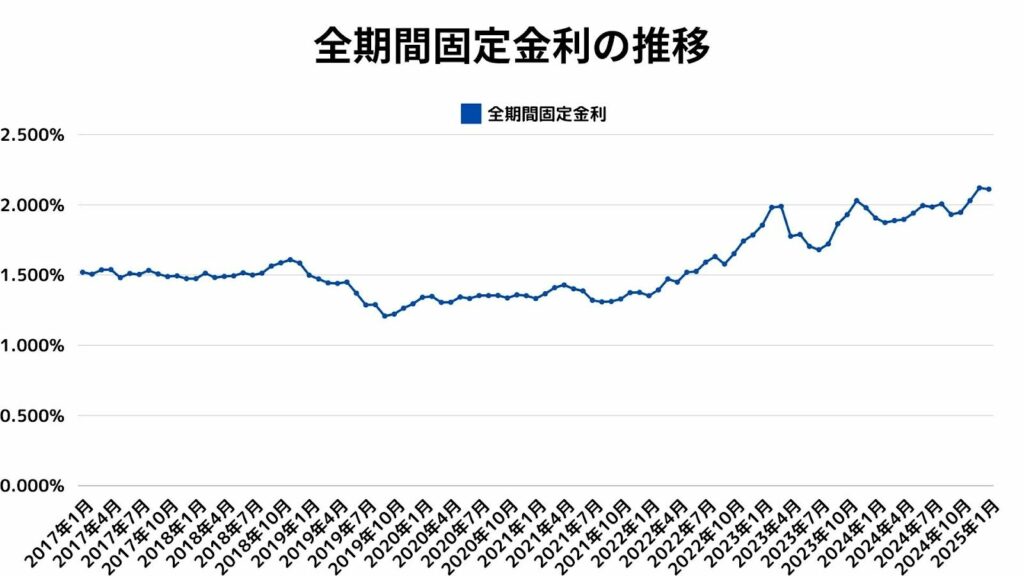

全期間固定金利は、変動金利との相対的な割高感から敬遠されてきました。変動金利の上昇が始まったので、全期間固定金利を検討する人が増えたようですが、変動金利との金利差が大きいことから、いまだ変動金利を選択する人が多数派のようです。変動金利の上昇が本格化すると、全期間固定金利と変動金利のどちらにすべきか判断に迷う人が増えていくでしょう。

全期間固定金利は、日本国債10年物だけでなく超長期国債などの動向も参考に設定されているといわれています。1月は、ほとんどの固定期間の金利が少しだけ上昇したのですが、40年国債は少しだけ下がるという方向観のわかりにくい動きとなりました。

【出典:ホームローンドクター株式会社】

今月は、DH住宅ローン指数の全期間固定金利は2.111%と前月の2.120%よりも下がりましたが、1年前の1.906%よりも上昇しています。引き続き上昇トレンドにあるとの認識です。

対象としている14行の内、金利を上げたのは2社、金利を下げたのは4社でした。フラット35は金利が変わりませんでしたが、全体では金利が少しだけ下がりました。とはいえ、現在は、SBI新生銀行、りそな銀行」、みずほ銀行の3行だけが2%未満となっていて、その他のプロパーは2%を超えていることから、金利上昇が徐々に進行していることがうかがえます。

今月はりそな銀行に注目します。りそな銀行は、2023年は全期間を通じて全期間固定の金利をSBI新生銀行とトップを争っていましたが、2024年は徐々に順位を落としていきました。現在では、プロパーの全期間固定が2.075%と金利は高くなったことで、金利が低いイメージはなくなってしまいました。

このように、営業政策により順位が変動することがあるため、市場金利の動きだけでなく金融機関の営業スタンスにも注意を払っておくのがよいでしょう。

全期間固定金利の今後の動向

今後について、全期間固定金利は、10年固定金利と同じポイントが注目されます。日本の景気は上向きであるという前提であり、超長期の金利も上昇が始まったことから、住宅ローン金利も上値をおっていく展開になると予想しています。特に、トランプ新政権下の経済政策が与える影響が注目点となるでしょう。

まとめ

変動金利

日銀の植田総裁は12月末の金融政策決定会合の会見で、利上げは見送られましたが、経済・物価・賃金が予想通りに推移していて、再利上げの時期が近付いているとの見通しを述べました。今後は、トランプ次期大統領の経済政策の行く末をにらみながらの金利調整となるでしょう。

10年固定金利

ドル円が150円台であれば、為替介入も国内の利上げ圧力もないと予想し、当面は日銀の再利上げがトピックスになると考えています。また植田総裁が「可能な限りゼロ金利制約に直面しないように金融政策を運営することが望ましい」としていることから、金利上昇圧力が潜在的に存在していると考えられます。

全期間固定金利

日本の景気は上向きであるという前提であり、超長期の金利も上昇が始まったことから、住宅ローン金利も上値をおっていく展開になると予想しています。

メディアの皆様へ

本記事の転載・引用は出典明記(必須:メディア名・対象記事URL)の上、ご利用をお願いいたします。

記事の執筆依頼、その他お問い合わせはこちらまで→media@mansionresearch.co.jp