相続した実家の売却は「3年以内」を目途に考えるべき2つの理由

相続した実家を売却しようと考えていても、「いつ売ればいいのかわからない」「なかなか腰が上がらない…」方もいらっしゃるのでしょう。

実は、相続した実家は「3年以内」を一つの目安に売却することで、節税効果があることをご存じですか?

本記事では、相続した不動産の売却時の節税につながる2つの控除特例について詳しく解説していきます。

目次

相続した実家の売却で課税対象となるのは“譲渡所得”が出たとき

相続した実家を売却すれば、どんなケースでも課税されるわけではありません。

相続物件に限りませんが、不動産を売却して“譲渡所得”が出た場合にのみ、所得税と住民税が課税されます。

譲渡所得の算出方法

“譲渡所得”とは、簡単にいえば「売却益」のことです。しかし、2000万円で購入した不動産を3000万円で売却したときの差額1000万円を指すのではなく、少々ややこしい計算が必要になります。

譲渡所得の算出式は、以下の通りです。

譲渡所得の算出式

譲渡所得=譲渡価格-(取得費+譲渡費用)

| 譲渡価格 | 売却した金額 |

|---|---|

| 取得費 | 売った土地や建物を買い入れたときの購入代金(建物は減価償却費相当額を控除します。)や仲介手数料などの合計額です。 実際の取得費の金額が譲渡価額の5%に満たない場合や取得費がわからない場合は、譲渡価額の5%相当額を取得費として計算することができます。 |

| 譲渡費用 | 仲介手数料・測量費など土地や建物を売るために直接要した費用や、貸家の売却に際して支払った立退料・建物を取壊して土地を売ったときの取壊し費用などです。 |

(引用:国税庁)

実家を相続した場合の「取得費」は、被相続人(亡くなった人)がその不動産を購入した金額や購入にかかった費用となります。

しかし、「先祖代々引き継いでいる土地」や「購入当時の売買契約書を紛失してしまった」などの場合には取得費はわかりません。取得費がわからない場合は、上記にあるように、譲渡価格(売却金額)の5%相当額を取得費とすることができます。

ただし、取得費が「譲渡価格の5%」になってしまうと譲渡所得は跳ね上がり、結果としと課税額が著しく引きあがることもあるため、当時の売買契約書などの書類は必ず見つけるようにしましょう。

税率

譲渡所得にかかる税率は、不動産を所有していた期間によって異なります。通常、その不動産の所有権を得た日が取得日となりますが、相続によって取得した不動産は被相続人の所有期間が引き継がれます。

(出典:国税庁)

所有期間によって変わる税率は、以下の通りです。

| 所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

|---|---|---|---|---|

| 5年以下 | 30% | 9% | 0.63% | 39.63% |

| 5年超 | 15% | 5% | 0.315% | 20.315% |

たとえば、譲渡所得が1000万円出たときには、所有期間5年以下で396.3万円が、所有期間5年超で203.15万円がかかります。

基本的に不動産は経年劣化していくものであり、資産価値がいきなり上がることはそうそうないので、譲渡所得税が課税される不動産売却というのは多いわけではありません。

しかし、相続した実家は、「地価がとても安い時代に購入した」「取得費用がわからない」ことも多いもの。そのため、相続物件は一般的な不動産売却より譲渡所得税が課税される可能性は高いといえます。

それでは続いて、相続時の譲渡所得税を節税するための2つの特例を解説していきます。

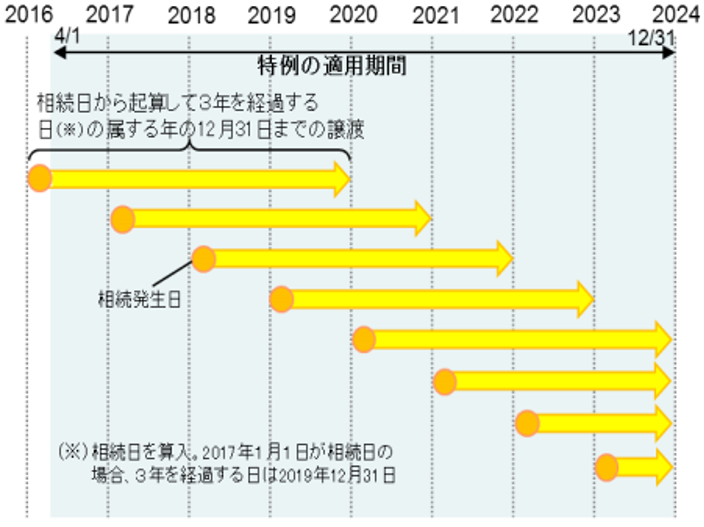

相続した実家売却の特別控除適用には期限がある

一定の要件を満たした相続物件は、売却時の譲渡所得が最大3000万円まで控除される特例があります。この特例を、通称「相続空き家の3000万円特別控除」といいます。

先述通り、1000万円の譲渡所得が出たときには所有期間5年超でも203.15万円がかかりますが、「相続空き家の3000万円特別控除」が適用されれば、このときの譲渡所得はゼロ。すなわち、課税額もゼロです。

ただしこの控除特例には、「相続日から3年が経過する日が属する年の年末まで」という期限があります。

(出典:国土交通省)

それでは、「相続空き家の3000万円特別控除」のその他の適用要件について確認していきましょう。

「相続空き家の3000万円特別控除」の主な適用要件

(出典:国土交通省)

適用要件の前に、「相続空き家の3000万円特別控除」の制度ができた背景や目的を知ることで、理解が深まるはずです。

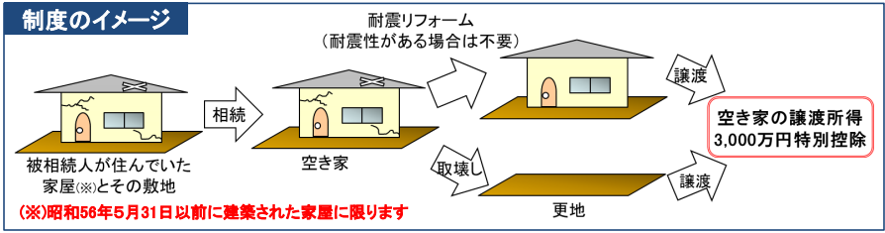

この特別控除は、空き家問題の深刻化を受けた設立された制度です。近年、空き家数の増加とともに、老朽化して周囲に危険を及ぼす空き家が増えていることも問題視されています。

「相続空き家の3000万円特別控除」は、古い空き家をそのまま売却しただけでは適用となりません。

「空き家そのものをなくす」「耐震性が低い空き家をなくす」ことが目的であるため、まず旧耐震基準で建築された家屋を『解体』もしくは『耐震リフォーム』した場合に限って適用されることを認識しておきましょう。

「旧耐震基準」で建てられた家屋は、震度5強程度までに耐えうる耐震性しか備わっていない恐れがあります。耐震基準が改正されたのは、昭和56年6月のこと。それ以前の建物を解体して更地にして売却するか、売却までに耐震性を向上させることで、市場に流通する不動産の安全性や質が向上すると考えられるのです。

なお、マンション(区分所有物件)は更地にすることも、その部屋のみ耐震性を向上させることもできないため、「相続空き家の3000万円特別控除」では対象外となります。

実家相続時の相続税を「取得費」に加算できる特例にも期限が

「相続空き家の3000万円特別控除」のほかにも、相続した実家の譲渡所得を下げるための制度として「取得費加算の特例」があります。

「取得費加算の特例」とは、譲渡所得の算出式の“取得費”の部分に相続時に納税した相続税の一部を加算することで譲渡所得を下げられる制度です。

譲渡所得の算出式をもう一度見てみましょう。

譲渡所得の算出式

譲渡所得=譲渡価格-(取得費+譲渡費用)

取得費が高額になれば高額になるほど、結果として譲渡所得が引き下がることがおわかりになるでしょうか。

「取得費加算の特例」もまた適用期限があり、「相続開始から3年10カ月後」となっています。

実家の売却金を相続税に充てるなら「10カ月」以内に売却を

相続した実家は「3年」を目途に売却すると、節税につながることがおわかりいただけたと思います。

しかし、3年を待たずしてやってくる『相続税の納税』に実家を売却したお金を充てたいとお考えの場合は、「相続翌日から10カ月後」の納税期限がタイムリミットとなります。

不動産はすぐに売れるものではなく、売却までには、相続資産の把握や分割協議、相続登記などの手続きも必要です。

あわせて読みたい

不動産相続の手続きと流れ:徹底解説!

不動産の相続は、複雑で時間がかかります。手続きの内容や流れを正しく理解することで、スムーズに進めることができます。 本記事では、相続開始から遺産分割、税金申告…

せわしなく進めるべきものでもありませんが、納税は原則的に現金。延納(分割納付)も可能ですが、担保や利子税が必要になりますので、相続・納税手続き及び支払い方法の検討は、できるだけ早めに始めるべきだといえるでしょう。

あわせて読みたい

相続した不動産の相談窓口はどこに?相談前に確認すべきポイントと選び方

不動産は価値が高くお金にまつわる揉め事を引き起こしたり、住みたい人と売りたい人が対立したりして「争族」の原因ともなる財産です。 親族間でのトラブルを避けるため…

まとめ

実家を相続したときにかかる費用は、相続税だけではありません。

あわせて読みたい

不動産や土地を相続する際にかかる費用とは?相続税やその他の費用を徹底解説

今まで不動産を相続したことがないという方にとって、相続時にかかる費用はなかなかイメージしにくいものです。 「相続税」がかかることはなんとなく知っているものの、…

売却にも税金が課税されることがありますが、維持するとしても、固定資産税や管理費がかかり続けます。相続した実家にかかる費用や節税できるポイントを理解しておけば、ご家族にとって一番良いタイミングで売却できるはずです。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。