【2026年版】税制改正大綱公表!住宅ローン減税改正で中古住宅シフト加速へ

2025年12月、2026年度税制改正大綱が公表され、同月26日に閣議決定されました。2026年度税制改正では、不動産市場に大きな影響をもたらす「住宅ローン減税」の延長と拡充案が盛り込まれており、国会の本会議で可決され次第、2026年1月1日に遡って適用される見通しです。

また、税制改正によって新築住宅の固定資産税減額措置やリフォームに係る特例措置などの延長も決まり、2026年も税制が不動産市場を後押しすることになりそうです。

この記事では、2026年度税制改正のポイントや不動産市場への影響について解説します。

目次

税制改正大綱とは?

税制改正は、国や地方の財政状況や社会的な課題、要望などに鑑みて、毎年税制の一部を改正することを指します。税制改正大綱とは、翌年の税制改正の骨組みをまとめた文書です。

政府は閣議決定された税制改正大綱をもとに税制改正法案をつくり、翌1月の通常国会に提出します。国税の法制案は財務省が、地方税は総務省が作成します。

国会では、改正法案が提出された議院での審議を経て、本会議に付されます。両院で可決されると改正法案は成立し、原則4月以降に順次施行という流れになります。ただし、住宅ローン減税など、1月1日に遡って施行となる制度も一部あります。

2026年度税制改正の注目ポイント!中古の住宅ローン減税が大幅拡充

2026年度税制改正における不動産に関連する注目ポイントは、次の4つです。

1.住宅ローン減税

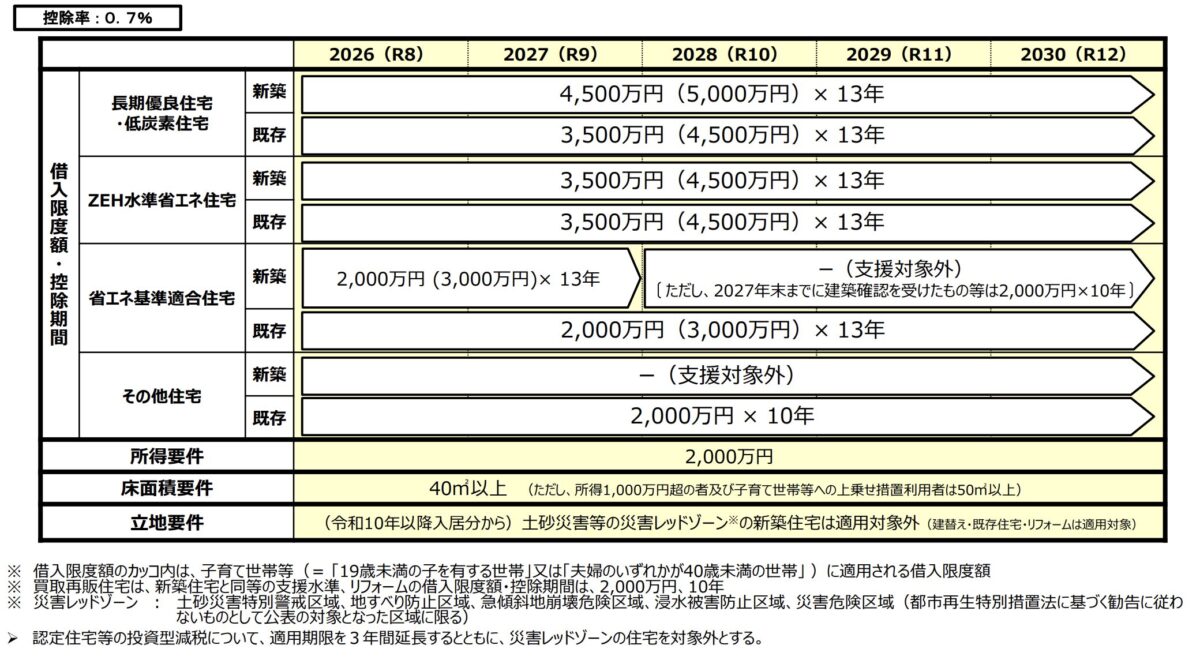

住宅ローン減税は期限が決まっている時限立法であり、2025年末に適用期限を迎える予定でしたが、税制改正によって5年間延長される見込みです。また、中古住宅の借入限度額と控除期間の拡充が見込まれています。控除率は、これまでと変わらず新築・中古ともに0.7%です。

住宅ローン減税は2025年まで新築住宅が優遇されており、控除期間は中古住宅10年のところ新築住宅は13年、借入限度額も中古住宅が最大3,000万円だったところ新築住宅は5,000万円でした。2026年度税制改正により、控除期間は中古住宅も最大13年に延長し、最大控除額も4,500万円と新築住宅に近づきます。一部条件付きの床面積要件緩和(50㎡以上→40㎡以上)もこれまで新築住宅のみ適用されていましたが、今後は中古住宅も適用となる見込みです。

2028年を境に、新築住宅の住宅ローン減税も大きな変更となる予定です。まず、2028年以降に建築確認を受けた省エネ基準適合のみの住宅は住宅ローン減税の適用対象外となり、適用にはZEH水準以上の性能が求められます。

あわせて読みたい

【2025年最新】省エネマンション購入時に受けられる減税や補助金を解説

省エネ性能が一定の基準を満たすマンションを購入すると、補助金や税負担の軽減措置を受けられる可能性があります。マンションの購入を検討するときは、省エネ性能や対…

また、2028年以降の入居から、災害レッドゾーンの新築住宅も適用対象外に。災害レッドゾーンとは、以下のようなエリアを指します。

- 土砂災害特別警戒区域

- 地すべり防止区域

- 急傾斜地崩壊危険区域

- 浸水被害防止区域

- 災害危険区域(都市再生特別措置法に基づく勧告に従わないものとして公表の対象となった場合に限る)

あわせて読みたい

災害にあってもマンションは売れるのか?

安全性を最優先で考えたい 災害時でも、災害が予想される時期や場所においても、基本的にはマンションの売却は自由です。ただ、買い手が現れるかどうかは保証できません…

2.固定資産税減額措置の延長

現在、新築住宅は戸建てが3年間、新築マンションが5年間、固定資産税額2分の1に軽減する措置が取られています。認定長期優良住宅の場合はさらに軽減期間が長く、戸建てが5年、マンションが7年です。

適用期限は2026年3月末までですが、同措置についても2026年度税制改正により5年間の延長が見込まれています。

あわせて読みたい

【固定資産税】マンションはいくらになるの?相場と安くする方法を解説!

戸建て、マンション、土地などの不動産は固定資産にあたり、毎年固定資産税の納税が義務付けられています。戸建てとマンションでは、土地と建築物のあり方に違いがある…

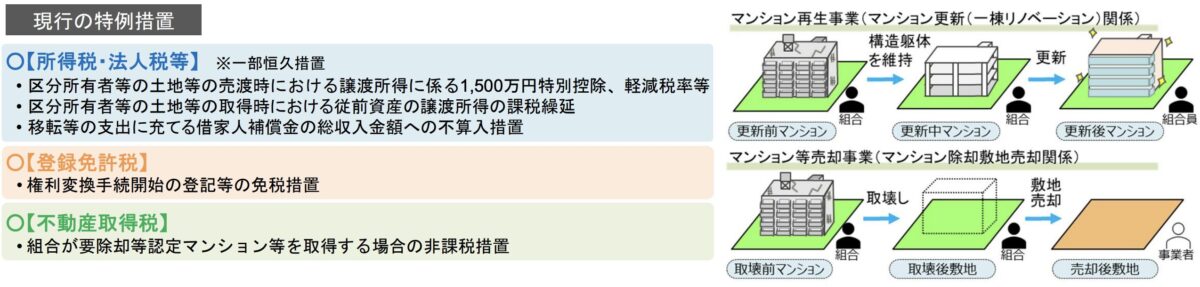

3.既存住宅のリフォームに係る特例措置の延長

【所得税】

| 対象工事 | 対象工事限度額 | 最大控除額 |

|---|---|---|

| 耐震 | 250万円 | 25万円 |

| バリアフリー | 200万円 | 20万円 |

| 省エネ | 250万円(350万円) | 25万円(35万円) |

| 三世代同居 | 250万円 | 25万円 |

| 長期優良住宅化|耐震+省エネ+耐久性 | 500万円(600万円) | 50万円(60万円) |

| 長期優良住宅化|耐震or省エネ+耐久性 | 250万円(350万円) | 25万円(35万円) |

| 子育て | 250万円 | 25万円 |

※カッコ内の金額は、太陽光発電設備を設置する場合

【固定資産税】

| 対象工事 | 税額 |

|---|---|

| 耐震 | 1/2 |

| バリアフリー | 2/3 |

| 省エネ | 2/3 |

| 長期優良住宅化 | 1/3 |

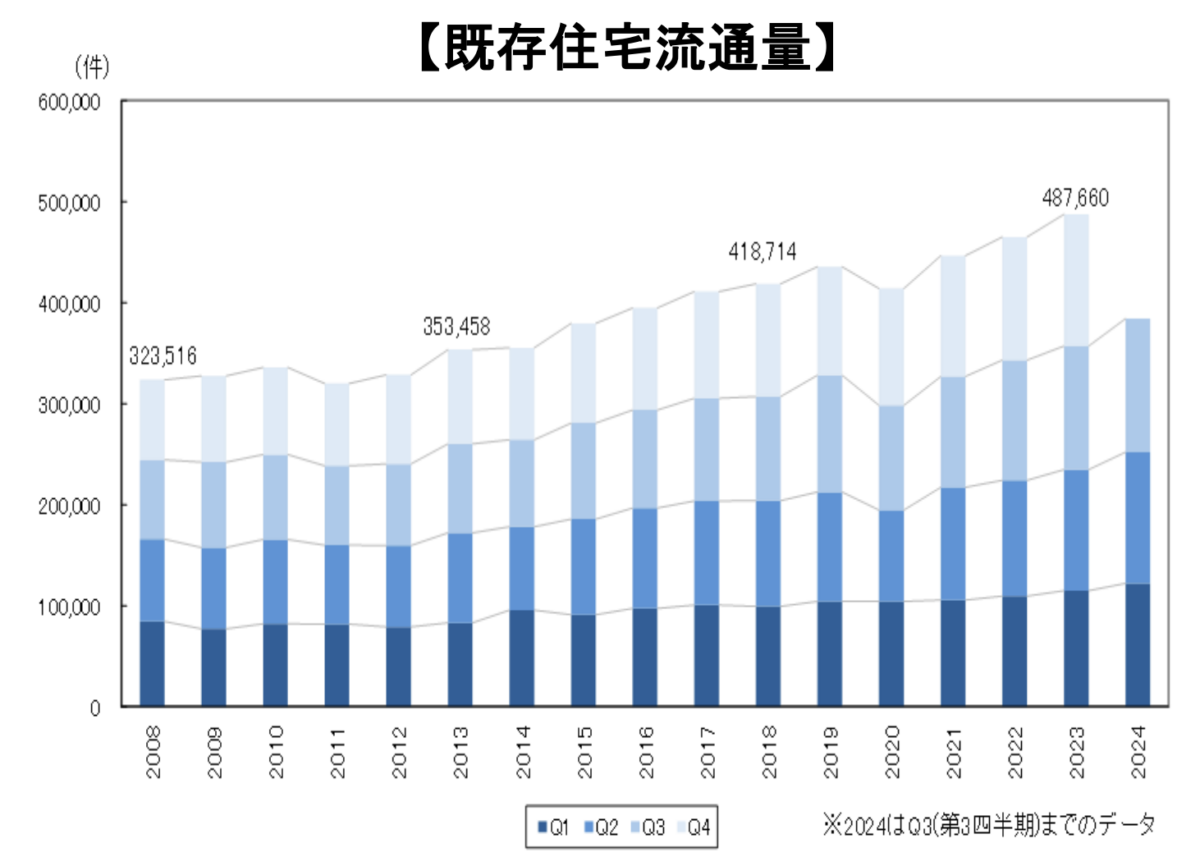

近年、既存住宅流通比率が高まっており、ストック数も充足していることから、既存住宅の流通および性能向上は重要な課題となっています。現在、上記のように既存住宅のリフォームに対する減税制度がありますが、この制度も適用期限が2025年末までのところ3年間延長となる見込みです。

あわせて読みたい

リフォーム・リノベーションでマンションの価値が高くなるとは限らない! 資産性を高める改修とは?

マンションは「リフォーム・リノベーションすれば高く売れる」と思っていませんか?しかし、逆に流通性や資産性を損なわせてしまうリフォームやリノベーションもあるた…

4.老朽化マンションの再生円滑化のための特例措置の拡充

既存住宅の性能向上に加え、安全性の向上も住宅政策における重点的な課題のひとつです。近年はマンションの老朽化が進んでおり、2023年時点で137万戸だった築40年以上のマンションは、10年後に274万戸に、20年後には464万戸に増加すると推計されています。

現在、老朽化マンションの再生を後押しするため、再生事業や売却事業などに対して所得税や登録免許税、不動産取得税の控除や免税措置が受けられますが、2026年度税制改正により特例の対象となる再生後マンションの床面積要件が50㎡から40㎡に緩和されたうえで、適用期限が延長される見込みです。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

2026年度税制改正の不動産市場への影響は?

2026年度税制改正では不動産に関わる制度改正が複数盛り込まれていますが、とくに市場への影響が大きいと考えられるのが住宅ローン減税の延長・拡充です。中古住宅の控除額や控除期間の拡大、面積要件の緩和、省エネ性能や立地条件を評価軸とする制度設計への転換は、住宅の需要や資産価値を変える可能性があります。

中古住宅シフトが加速

住宅ローン減税による中古住宅の最大控除額は、これまで10年間で最大210万円(3,000万円×0.7%×10年)でしたが、改正後は13年間で最大409.5万円(4,500万円×0.7%×13年)まで引き上げられます。

すでに新築住宅の高騰や供給数の減少を背景に中古住宅の流通量は増加傾向にありますが、従来の約2倍額の控除が受けられる可能性があることから、2026年は中古住宅のさらなる需要向上が見込まれます。

あわせて読みたい

首都圏中古マンション価格はどこも高い?データで見る高騰の真実

近年、「首都圏の中古マンション価格が高騰している」という話題を目にしない日はありません。購入を検討している方の中には「もう手が出ないのでは」「今は買わない方…

あわせて読みたい

大阪市の中古マンション市場はなぜ上昇?—東京23区との比較で見えてきた構造的特徴—

近年、大阪市の中古マンション価格は大きく上がっています。 全国的に中古マンションは値上がりしていますが、その中でも「東京23区に次ぐ上昇エリア」と言われているの…

コンパクトマンションの需要増

中古住宅はこれまで50㎡以上でなければ住宅ローン減税を受けることができませんでしたが、所得1,000面積要件は一部の年収・世帯を除き40㎡以上に拡充します。子育て世帯・若者夫婦世帯は同要件の適用を受けられないため最大控除額は318.5万円(3,500万円×0.7%×13年)となりますが、これまで控除額がゼロだったことを考えれば非常に大きな変化といえるでしょう。

近年はマンションの平米単価が上昇し、狭小化も進んでいるため、とくに単身者やDINKS世帯にとっては魅力的な改正であり、40㎡〜50㎡のコンパクトマンションの需要増にも期待できます。

あわせて読みたい

コンパクトマンションは管理費が高い?データを分析

ここでは、マンションリサーチ社が所有する東京23区のコンパクトマンションのデータを使って、管理費修繕費のTOP50を紹介していきます。コンパクトマンションの特徴もわ…

住まいの省エネ性能・災害リスクがより重視される時代へ

2025年4月から原則すべての新築住宅に省エネ基準適合が求められていますが、住宅ローン減税は一足早く、2024年1月以降に建築確認を受けた新築住宅に省エネ基準適合を求めていました。省エネ基準は2030年までにZEH水準まで引き上げられる予定ですが、今回も住宅ローン減税はこれに先駆け、2028年以降に建築確認を受けた省エネ基準に適合しただけの住宅は住宅ローン減税の適用対象外となる見通しです。

中古住宅の控除期間が10年から13年になる条件としても省エネ基準適合が求められることから、2026年度税制改正は、新築・中古を問わず省エネ性能を重視する方向へ住宅市場を誘導する狙いが色濃く反映されたものといえるでしょう。一方、2028年以降、災害レッドゾーンに建つ新築住宅を住宅ローン減税の対象外とする改正については、安全性の高い立地への居住を促す政策的意図が込められたものといえます。

こうした改正を受け、今後は、住まいの省エネ性能や災害リスクが需要や資産価値により直結する時代になっていくでしょう。

あわせて読みたい

長嶋修氏が考える!「自然災害リスク×不動産」【セミナーレポート後編】

近年、日本全国で多発している自然災害。2021年はとくに、7月の熱海の伊豆山土砂災害や8月に日本全域を襲った豪雨など、各地に大きな被害をもたらしています。 すみかう…

まとめ

2026年度税制改正では、住宅ローン減税の適用期限が延長されるとともに、とくに中古住宅に対する控除期間や借入限度額が大幅に拡充されました。新築住宅が優遇されてきた従来の制度設計から、中古住宅も含めて幅広い選択肢を後押しする仕組みへの大きな転換といえるでしょう。

また、新築住宅の固定資産税軽減措置や既存住宅リフォームに係る特例、老朽化マンション再生に関する税制優遇なども延長・拡充されており、取得後の改修や再生まで含めて住宅ストックの活用を促す姿勢がより鮮明になっています。さらに、省エネ基準への適合や災害リスクの高いエリアを対象外とする措置など、住宅の性能や立地条件を重視する方向性も強まっています。

今後は、価格や築年数だけでなく、省エネ性能や安全性といった要素が住宅の需要や資産価値を左右する時代になっていくのではないでしょうか。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

2位は天王寺区!大阪市中古マンション価格推移と上昇率ランキング【2026年3月最新】

-

「ブランドマンション」は本当に”強い”?超高騰市場で見えたマンション価格の構造変化

-

【2026年】東京都ブランドマンション格付けランキング! 高騰率が高いのは?

-

東急不動産「ブランズ」の実力、“住みやすさと売りやすさ”

-

都心5区の外側で何が起きているのか?価格高騰が示す「新都心圏」の誕生

-

2位は中央区!大阪市中古マンション価格推移と上昇率ランキング【2026年2月最新】

-

【市場分析編】東京駅30分圏の中古マンション市場 | 路線特性やエリア構造にみる価格の出方

-

東京駅30分圏で探す中古マンション | エリア比較でわかる「通勤×住みやすさ」の現実