近年、「首都圏の中古マンション価格が高騰している」という話題を目にしない日はありません。

購入を検討している方の中には「もう手が出ないのでは」「今は買わない方がいいのでは」と不安を感じている方も多いでしょう。

一方で、実際に物件情報を見ていると「思ったより価格が落ち着いているエリアがある」「条件次第では、以前とそれほど変わらない物件もある」と感じたことはないでしょうか。

ニュースや平均価格だけでは見えてこないのが、いまの首都圏中古マンション市場の実像です。

この記事では「首都圏中古マンション=高い」というイメージの裏側で何が起きているのかを整理し、これから買う人・売る人が判断を誤らないための視点を解説します。

首都圏中古マンションは一様に高騰しているわけではない

結論から言うと、首都圏中古マンション市場は「どこも同じように高騰している」状態ではありません。

確かに平均価格や名目価格(実際に取引された価格)を見ると高水準にありますが、その中身を詳しく見るとエリアや物件条件によって明暗がはっきり分かれています。

実際に価格上昇が続いているのは東京都であり、神奈川・千葉・埼玉では横ばい、もしくは条件次第で価格調整が進んでいるケースも少なくありません。

さらに東京都内でも、面積や築年数によって需給環境は大きく異なります。

つまり「首都圏中古マンションは高い」という一言では、いまの市場を正しく捉えることはできないのです。

首都圏中古マンション市場で進む構造分化とは

現在の首都圏中古マンション市場を理解するうえで欠かせないのが「構造分化」という視点です。

構造分化とは、同じ市場の中で売れ続ける物件と、動きにくい物件が明確に分かれる状態を指します。

背景にあるのは、購入者の判断基準の変化です。

住宅ローン負担が重くなる中で、買い手は「とりあえず首都圏だから安心」とは考えなくなっています。

将来売りやすいか、立地や利便性は十分か、管理状態に問題はないかといった点を、よりシビアに見極めるようになりました。

その結果、条件の良い物件には需要が集中し、そうでない物件との差が広がっています。

これが、現在の首都圏中古マンション市場の大きな特徴です。

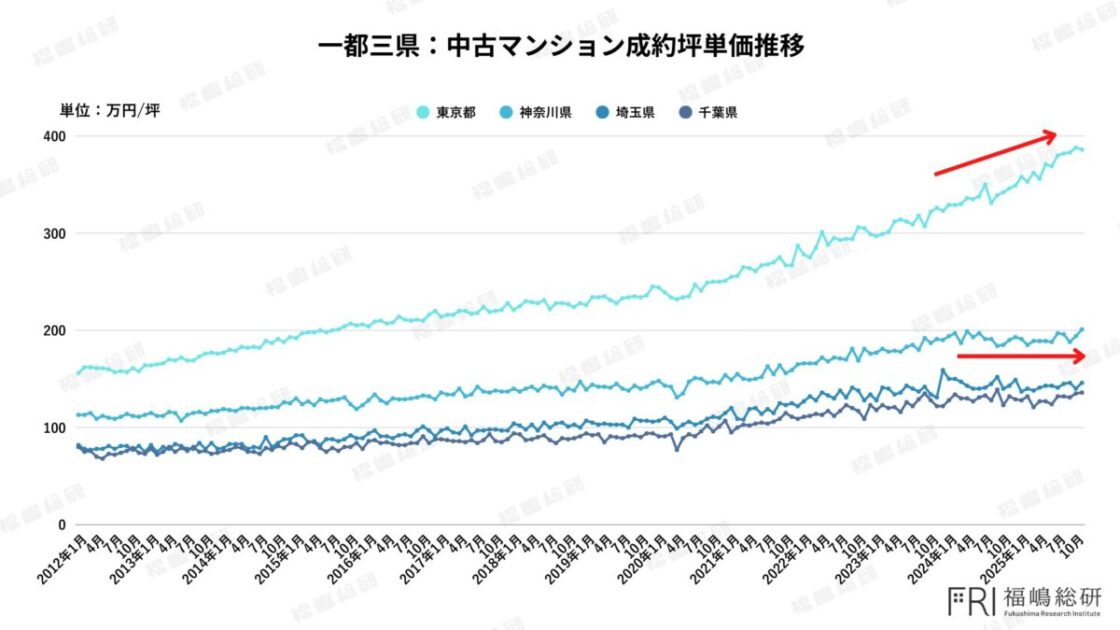

都県別に見る成約坪単価の二極化

首都圏中古マンション市場を都県別に見ると、価格動向の違いはよりはっきりします。

指標として用いられるのが、成約坪単価です。

これは、実際に成立した売買価格を1坪あたりで換算したものです。

東京都では、この成約坪単価が一貫して上昇しています。実際に住むための需要(実需)に加え、投資目的の需要も厚く、多少価格が高くても買い手がつきやすい環境が続いています。

特に23区ではその傾向が顕著です。

一方、神奈川・千葉・埼玉では、成約坪単価は横ばい、もしくは微減傾向にあります。

ただし、これは市場全体が弱いという意味ではありません。条件の良い物件は堅調に成約しており、条件が平均以下の物件が価格調整を迫られているのが実態です。

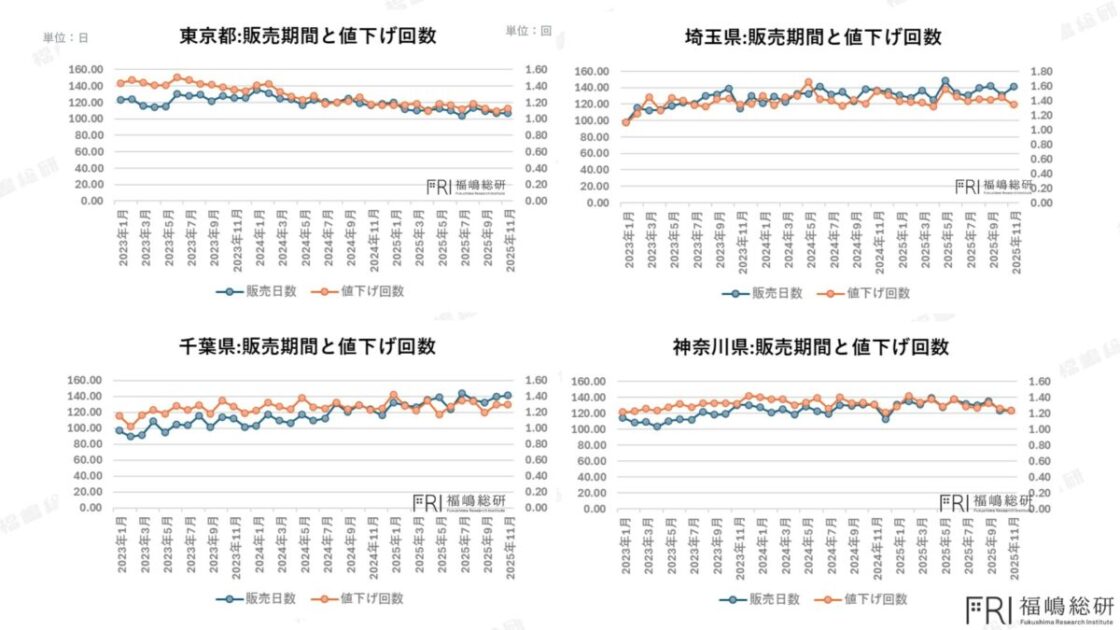

東京都が独走する売主優位の市場構造

東京都の強さは、価格そのものだけでなく売買の過程にも表れています。

重要な指標なのが「販売日数」と「値下げ回数」です。

販売日数とは、物件が売りに出てから成約に至るまでの期間を指します。

東京都ではこの販売日数が短縮傾向にあり、買い手が積極的に市場に参加していることが分かります。

また、値下げ回数も減少しています。

値下げ回数とは、売主が当初設定した価格からどれだけ価格調整を行ったかを示す指標です。

回数が少ないということは、売主が強気の価格設定を維持できている状態を意味します。

結果として、東京都では「価格を下げなくても売れる」市場環境が続いています。

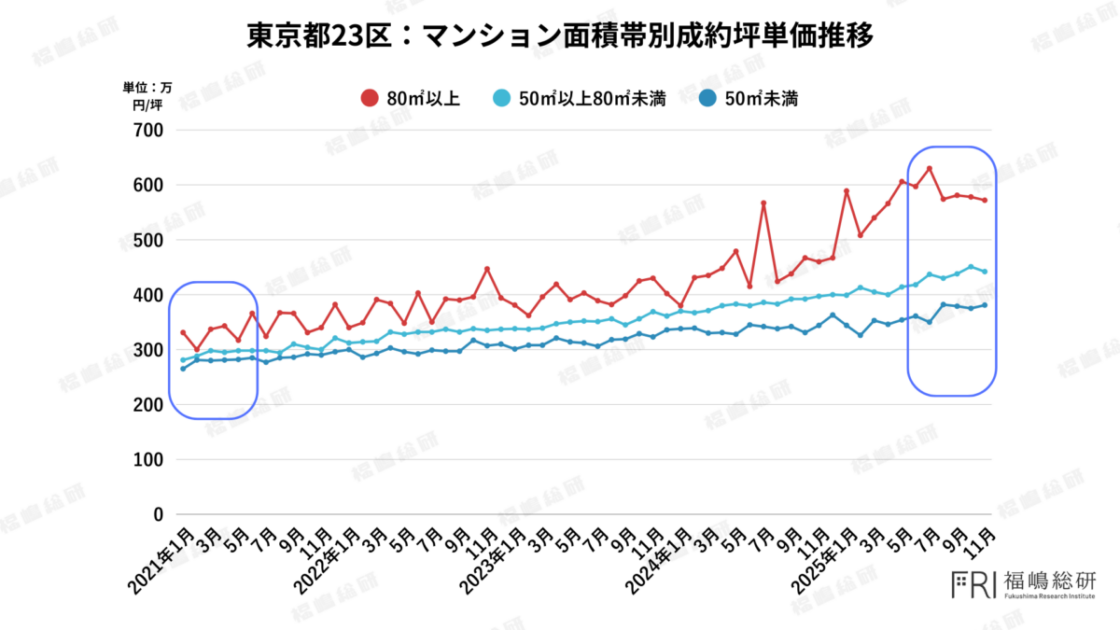

東京都23区で起きている需要構造の変化

東京都23区では、さらに特徴的な現象が見られます。

それが、面積帯別の成約坪単価が逆転している点です。面積帯とは、住戸の広さによる区分を指します。

以前は住戸が広くなるほど総額が高くなり、坪単価は抑えられる傾向がありました。

しかし現在は、80㎡以上の大型住戸が、他の面積帯を上回る坪単価で取引されるケースが増えています。

これは富裕層や国内外の投資家が、価格よりも「広さ」「眺望」「ブランド性」といった価値を重視しているためです。

こうした層の存在が、23区の価格水準を押し上げています。

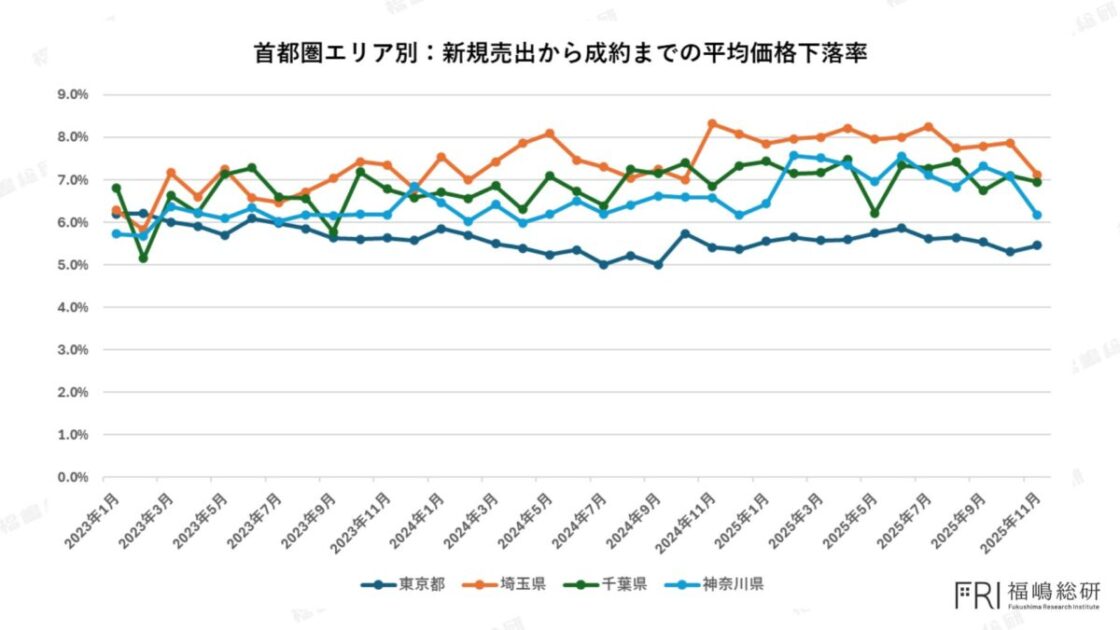

値下げ率が示す東京都の価格決定力

値下げ率とは、売り出し価格からどれだけ下げて成約したかを示す指標です。

一都三県を比較すると、東京都の値下げ率は最も低く、その差は年々広がっています。

値下げ率が低いということは、売主が当初価格に近い水準で成約できていることを意味します。

「多少高くても売れる」という成功体験が市場に蓄積され、次の売主の価格設定をさらに強気にするという循環が生まれています。

ただし、東京都内でも立地や管理状態によっては価格調整が必要な物件がある点には注意が必要です。

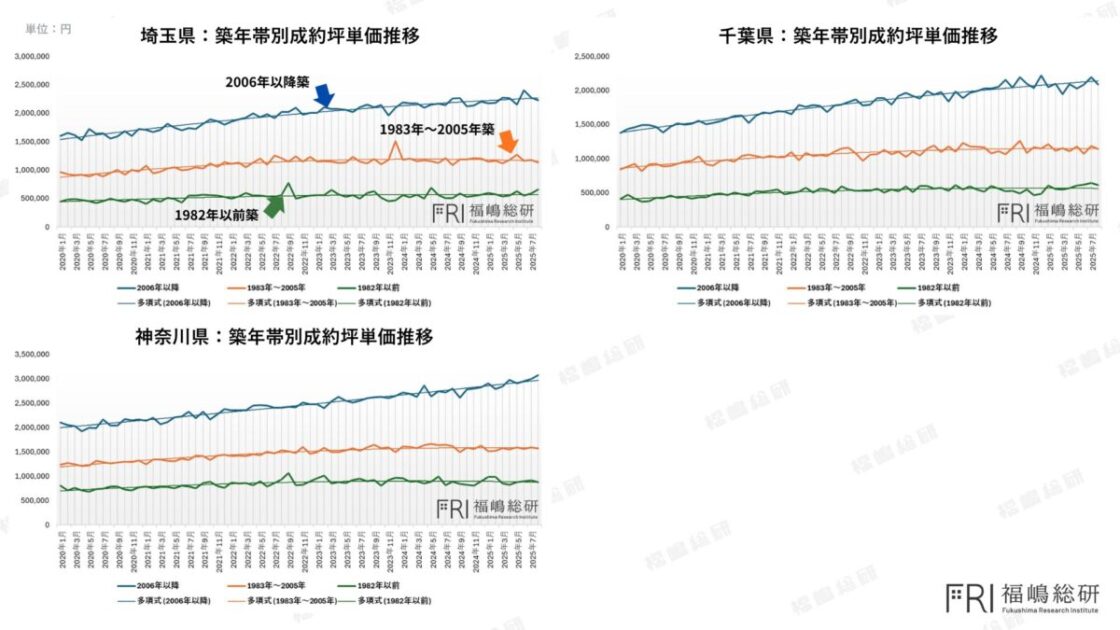

神奈川・千葉・埼玉は本当に弱い市場なのか

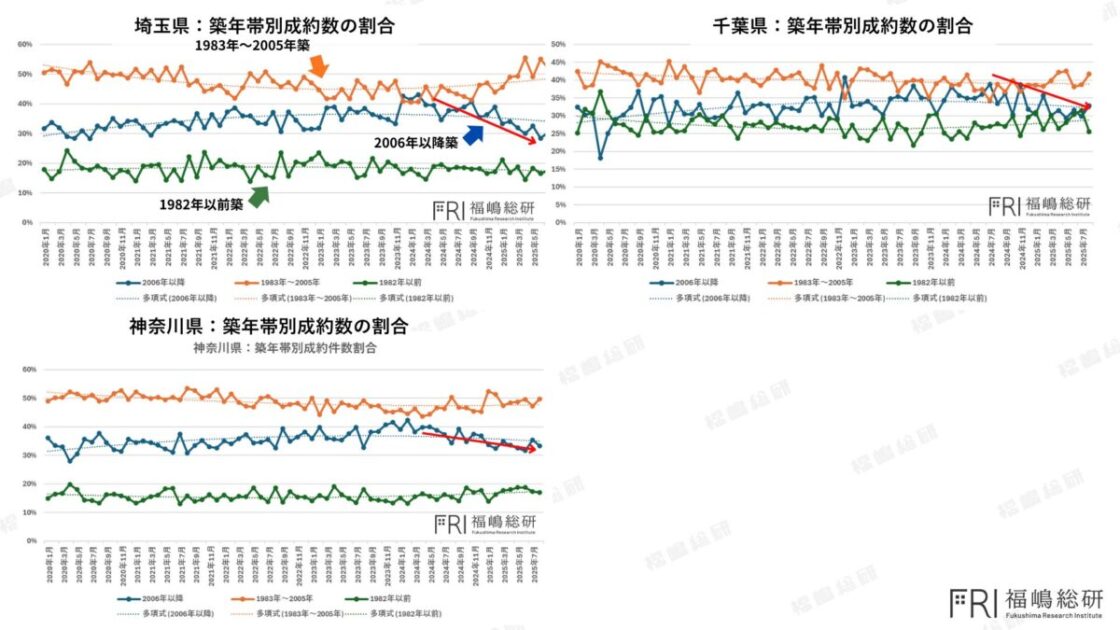

神奈川・千葉・埼玉を理解するうえで重要なのが、築年帯別の視点です。

築年帯とは、建築された年代による区分を指します。

2006年以降築のマンションは、耐震性能や設備水準が評価され、引き続き価格上昇が見られます。

一方、1983〜2005年築や1982年以前築の物件は全体として横ばい傾向ですが、駅近や生活利便性の高い立地では、実需が価格を下支えしています。

築年数だけで一律に判断するのではなく、立地や管理状態をあわせて見ることが欠かせません。

成約構成の変化に表れる購入者の現実的判断

現在、築浅マンションは価格水準の上昇により、成約件数の割合が徐々に低下しています。

一方で、比較的価格を抑えられる築年数の古い物件の成約割合が増えています。

これは、多くの購入者が「築浅が理想だが、総額的に厳しい」という現実に直面し、立地や広さを優先する判断をしていることを示しています。

理想よりも現実を重視する動きが、成約構成に表れているのです。

平均価格だけでは見えない市場の実像

成約構成が変わると、統計上の平均坪単価は横ばい、あるいは下落して見えることがあります。

しかし、これは個々の物件価格が下がっていることを意味しません。

平均価格はあくまで全体像を示す指標です。自分が検討している条件の物件が、どの市場に属しているのかを見極めることが重要です。

首都圏中古マンション市場の本質と今後の見方

首都圏中古マンション市場は、東京都と周辺3県、さらにエリア・面積・築年数によって、もはや別々の市場と言えるほど分化しています。

「中古マンション価格は高騰している」という一面的な情報だけで判断するのは危険です。

これから重要になるのは、平均値ではなく自分が向き合う条件ごとの市場を見る視点です。

数字の裏側に目を向けることが、後悔しない購入・売却判断につながります。

メディアの皆様へ

本記事の転載・引用は出典明記(必須:メディア名・対象記事URL)の上、ご利用をお願いいたします。

記事の執筆依頼、その他お問い合わせはこちらまで→media@mansionresearch.co.jp