近年、首都圏のマンション市場をめぐる状況が大きく変わっています。

価格は1990年前後のバブル期水準に到達し、都心部だけでなくその外側にも上昇の波が広がっています。

ただの値上がりではなく、「市場構造そのもの」が変化している点が重要です。

この記事では最新データをもとに、価格上昇の背景、投資資金の影響、築年帯の変化、そして今後の見通しまでを丁寧に解説します。

首都圏マンション価格はバブル超え

1990年水準を上回る2026年相場

結論から言えば、首都圏マンション価格はすでにバブル期と同水準を超えています。

東日本不動産流通機構の公表によると、2026年1月時点で1990年9月頃の価格水準を上回っています。

しかし今回の上昇は、当時のような急騰型ではありません。数年にわたり、都心部の高価格帯取引が積み上がった結果です。名目価格ベースでは歴史的高値圏にありますが、金融規制やローン審査は当時より厳格です。

つまり、「価格は高いが、熱狂は異なる」というのが現在の特徴です。この違いを理解することが重要です。

都心3区が価格上昇を牽引

価格上昇の中心は千代田区・中央区・港区の都心3区です。このエリアの高額物件の成約増加が、首都圏全体の平均を押し上げています。

理由は、立地の希少性と流動性の高さにあります。流動性とは、売りたいときに売れる度合いのことです。

再開発や企業集積が進み、国内外の資金が集まりやすい環境が整っています。

一方で、価格水準は実需層にとっては高い壁です。価格上昇の恩恵を受ける層と、購入が難しくなる層の分断が進んでいる点には注意が必要です。

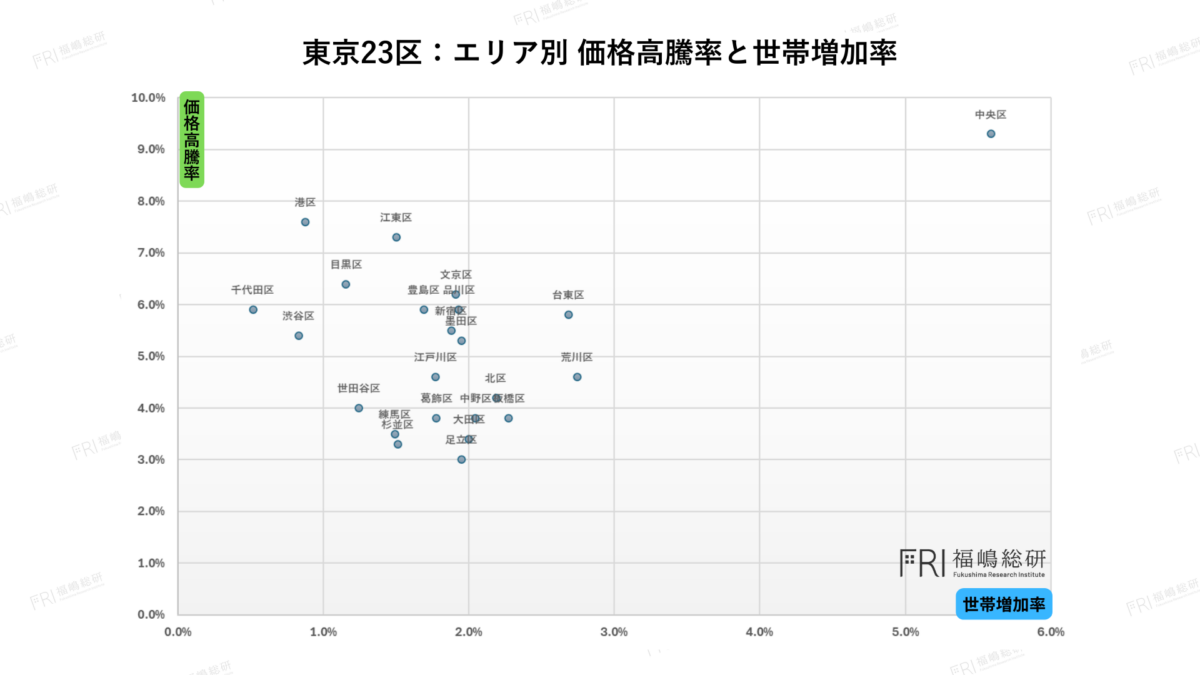

世帯増加率と価格高騰の乖離

需給理論では説明できない価格形成

通常、世帯数が増えれば住宅需要が増え価格も上がると考えられます。これを需給理論といいます。

しかし23区のデータを見ると、世帯増加率がそれほど高くないエリアでも価格が大きく上昇しています。

本来なら右肩上がりに並ぶはずの分布から外れるエリアが存在します。つまり、価格は単純な「住む人の増減」だけでは決まっていません。

価格決定要因が複雑化していることが、ここから読み取れます。

実需以外の資金流入が与える影響

結論として、投資・投機資金の流入が価格を押し上げています。

実需とは実際に住む目的での購入です。一方、投資は賃料収入や値上がり益を狙う行為を指します。

住民票の移動を伴わない取引が増えると、世帯増と無関係に価格が上昇します。特にインフレ局面では、不動産は資産保全手段として選ばれやすくなります。

ただし、投資資金は外部環境に敏感です。金利上昇や景気変動があれば流れが変わる可能性もあります。

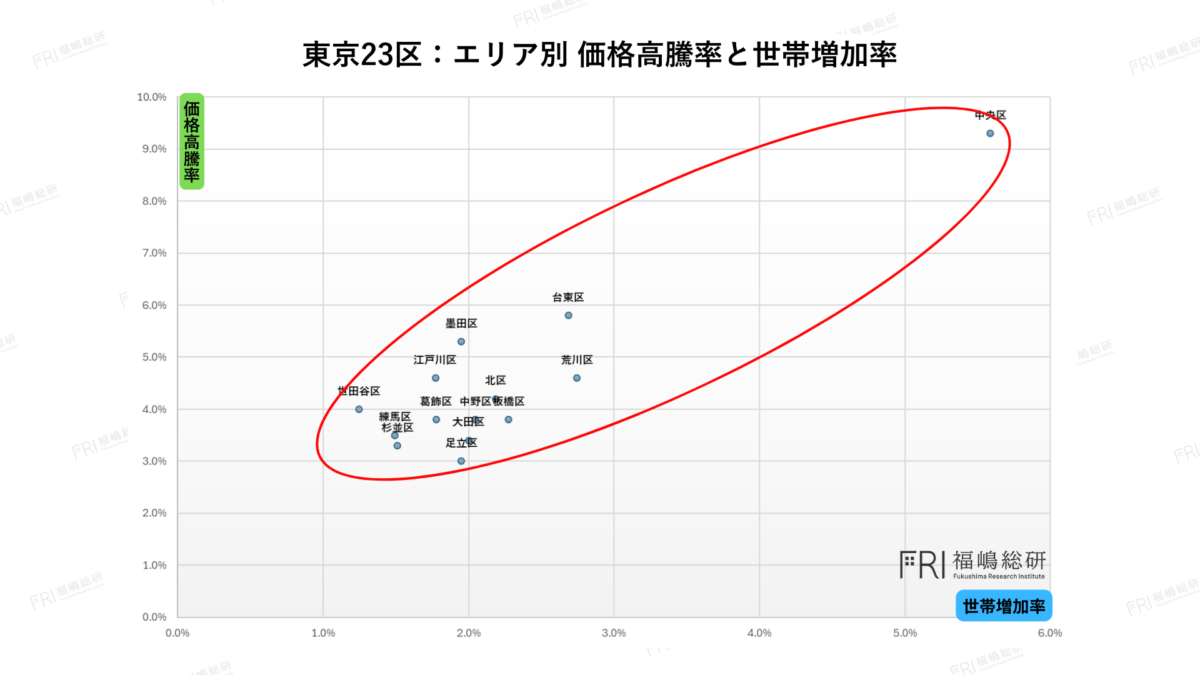

都心拡張と新都心圏の誕生

千代田・港など10区に共通する構造

千代田区、中央区、港区、新宿区、渋谷区など10区は、世帯増加率が高くなくても価格が上昇しています。

共通点は、再開発が継続し、都市機能が集中していることです。交通利便性、商業施設、ブランド力がそろっています。

この環境が投資対象としての魅力を高め、価格を押し上げています。

皇居を中心に広がる同心円拡張

これらのエリアは、皇居を中心に同心円状に広がっています。従来の都心5区から、その外側へ価格影響が波及しています。

価格形成の中枢エリアが地理的に拡張している状態です。この広がりを「新都心圏」と呼ぶことができます。

都心の定義そのものが変わりつつあります。

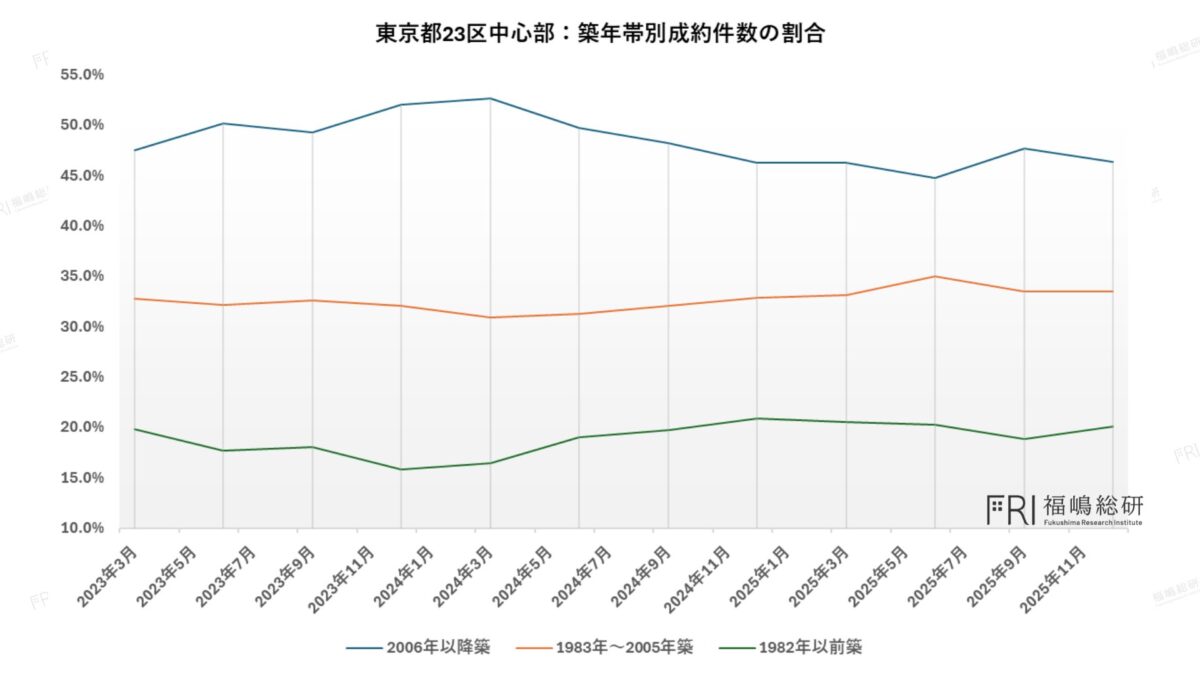

築浅マンションに資金が集中する理由

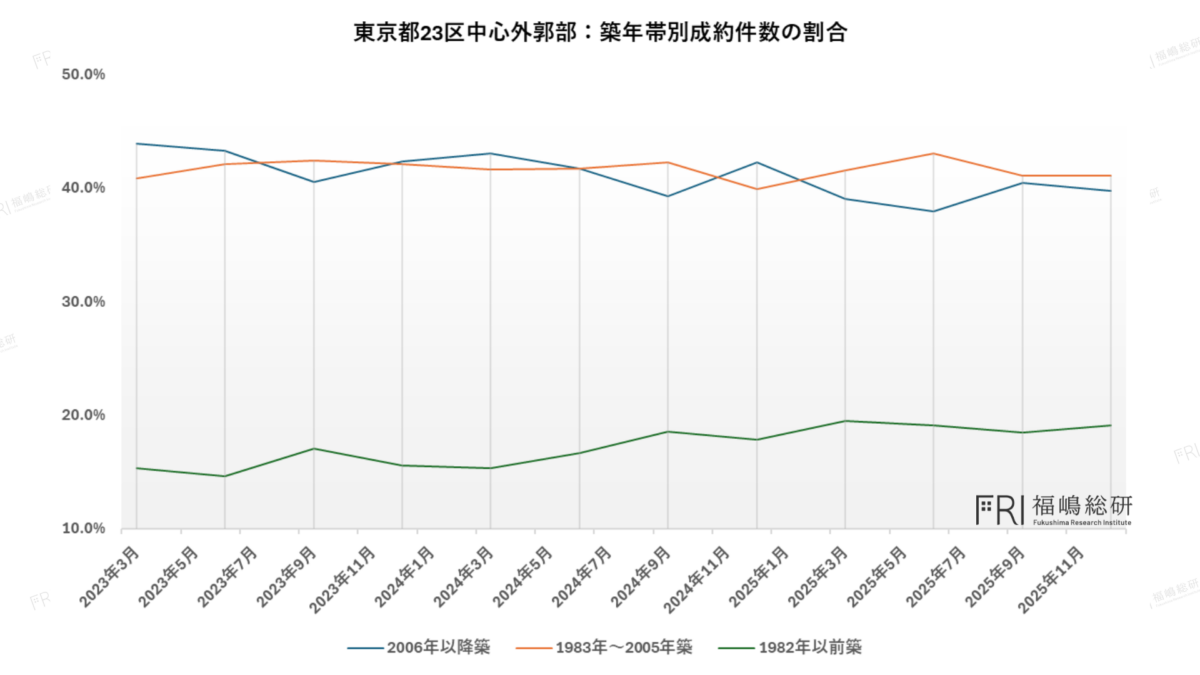

築20年未満の成約比率上昇

太枠内では築20年未満の物件の成約割合が高水準です。築浅物件は設備水準が高く、修繕リスクが低い特徴があります。

購入後の不確実性が少ないため、投資対象として選ばれやすくなっています。

新築短期転売の増加

竣工1年以内の短期転売が増加しています。これは価格上昇を見込んだ取引です。

ただし、短期売買が増える市場は変動幅も大きくなります。

供給減少が生む築浅プレミアム

新築供給が減少する中で、築浅物件の希少性が高まっています。希少性は価格プレミアムを生みます。

供給制約と投資需要が重なり、築浅物件への資金集中が進んでいます。

供給構造の変化と市場の二極化

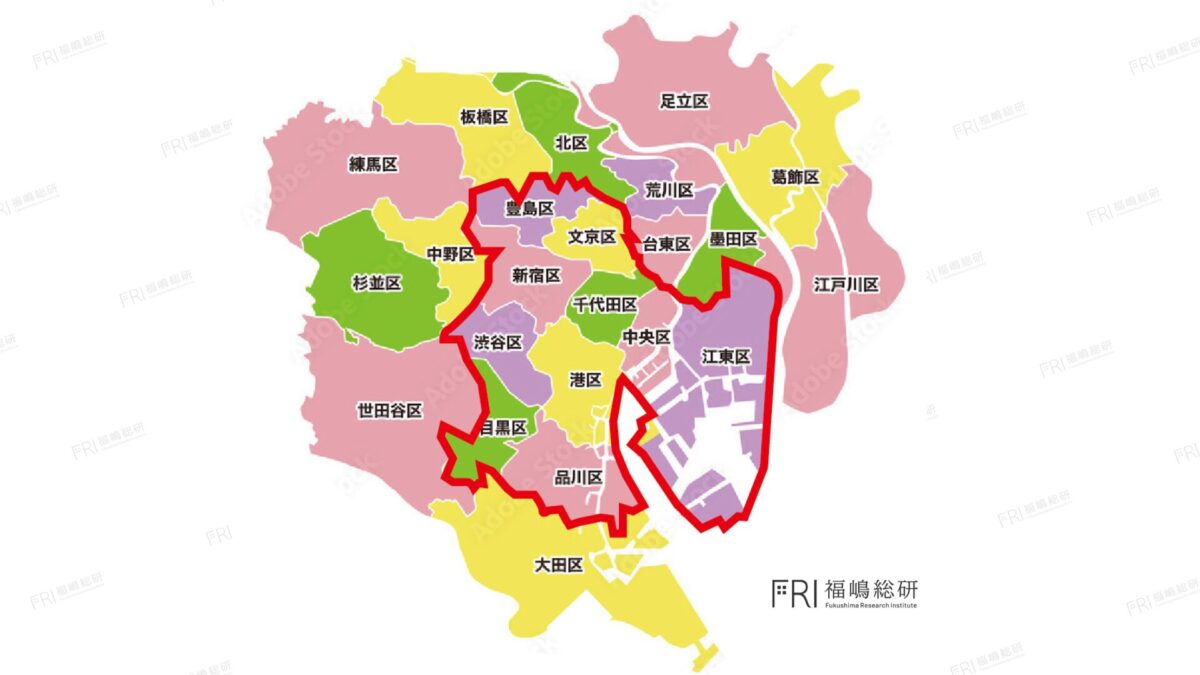

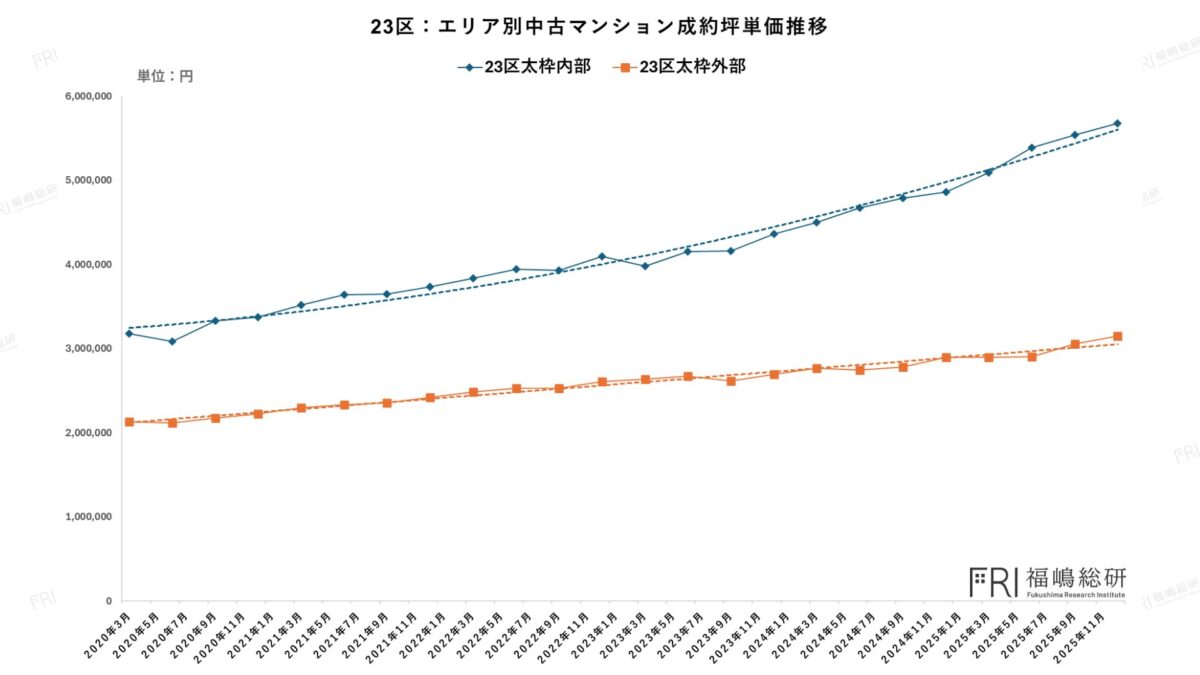

建築費高騰で開発は都心へ集中

2022年以降、建築費が急騰しています。その結果、採算が取れる都心部に大規模開発が集中しています。1棟150戸以上の案件は太枠内に集約されています。供給構造そのものが価格を支えています。

太枠外エリアは実需中心へ

世田谷区や練馬区などの太枠外エリアは実需中心の市場です。価格上昇により、築20年以上や旧耐震物件の成約割合が増えています。購入層が現実的な価格帯へ移動しています。

旧耐震の成約増は確認できますが、本格的な価格下落とは言えません。金利や建築費が急変しない限り、大幅調整は限定的と考えられます。

明確になった市場の二極化

現在の市場は、以下の二重構造が鮮明です。

- 築浅・高価格帯・投資主導型

- 築古・中価格帯・実需主導型

価格の差だけでなく、動いている資金の性質が異なります。

まとめ 今後のマンション市場の読み方

結論として、平均価格だけを見る時代は終わりました。重要なのは、下記3軸で見ることです。

- エリア

- 築年帯

- 資金の性質

価格上昇の裏にある供給構造と資金の流れを理解することが、購入判断や資産管理の精度を高めます。都心拡張と二極化を前提に、冷静な判断が求められています。

メディアの皆様へ

本記事の転載・引用は出典明記(必須:メディア名・対象記事URL)の上、ご利用をお願いいたします。

記事の執筆依頼、その他お問い合わせはこちらまで→media@mansionresearch.co.jp