マンション投資詐欺が増加中!騙されない方法と対処法を解説

老後資金の不安や資産形成意欲の高まりなどを背景に、マンション投資を始める方が増えています。市場が大きくなるとつきものなのが、トラブルの増加です。なかには、詐欺や詐欺まがいの手口で買主を騙す販売業者も存在します。詐欺に遭わないためには、どのようなトラブル事例があるのか知っておくことが大切です。

そこで本記事では、投資マンション購入時の詐欺手法と、騙されてしまってから取れる対処法をわかりやすくお伝えします。

目次

年収500万円以上の会社員/公務員/医師/士業の方におすすめ

- 独自AIで収益性の高い物件を厳選しているため、入居率99.6%と空室リスクを極限まで抑制※2025年10月末時点。

- 専用アプリで収支の確認や確定申告がカンタンに行える

- 不動産投資売上No.1※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ)

- 豊富な物件情報から、お客様一人ひとりにあった最適な不動産投資をご提案

初回無料WEB面談参加でPayPayポイント5万円分プレゼント

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

マンション投資の詐欺事例

まずは、マンション投資詐欺の代表的な5つの手口を紹介します。

1.不正融資

少し前にメディアを賑わせた2018年の「かぼちゃの馬車」事件の根底にあったのは、大手地方銀行による不正融資でした。

融資を受ける際には、審査が必要です。融資審査では、ローンを借り入れる人の収入や自己資金、融資を受ける不動産の収益性や担保価値などが見られます。不正融資とは、通帳コピーや源泉徴収票を改ざんし、実際より多くの預金残高や収入があるように見せかけて不正に融資を通す手口です。

つまり、本来であれば到底、融資されない額を借りられてしまうのです。かぼちゃの馬車の一件は、この不正融資があったからこそ被害が拡大しました。

「融資が通りやすい」というのは、一見してメリットにも思えます。しかし、投資マンションがもつ収益性や自身の財力以上の融資をされて困るのは、借り入れた人です。月々の返済がままならなくなり、不動産を売っても債務が残る……このような状況になれば、自己破産を余儀なくされる可能性も否めません。

あわせて読みたい

アパートローン不正融資の変遷 -米国発CPM®(不動産経営管理士)が行う投資分析手法の基礎を初心者向けに…

2018年、“かぼちゃの馬車事件”を発端にスルガ銀行の不正融資が明るみに出てメディアでも大きく取り上げられたのは記憶に新しいところです。調査対象となった投資用不動…

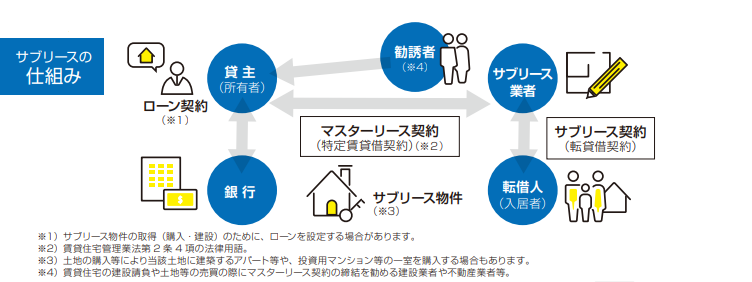

サブリース詐欺

「サブリース」とは、オーナーが所有する物件をサブリース会社が一括借り上げし、入居者に転貸する仕組みを指します。空室であっても家賃が保証されるとあって安易に選択してしまう方も少なくありませんが、実態としては保証される家賃は徐々に下がっていくのが一般的です。

すべてが詐欺ということではありませんが、サブリース契約にはトラブルが多いというのが現状です。先述の「かぼちゃの馬車」事件は、不正融資に加え、詐欺まがいのサブリースが組み合わさったことで被害が拡大しました。

消費者庁からも、次のように、サブリース契約に関するトラブルが注意喚起されています。

- 契約期間中や契約更新時に賃料が減額される可能性があり

- 契約期間中でも契約が解約される可能性がある

- 家賃を受け取るだけでなく出費がある場合も

- 融資審査の不正を行われたという事例も

トラブルのすべてが詐欺に該当することはなく、中には巧みにリスクを隠し、法的には問題がない状態で契約させる悪質なサブリース業者もみられます。詐欺に該当せず、契約者の確認不足ということであれば、契約を解消することは難しいといえるでしょう。トラブル回避のポイントは、契約関連書類を十分に確認し、契約のデメリットやリスクについても認識することです。

あわせて読みたい

不動産投資のサブリース契約は危険!仕組みやデメリットを解説!

「サブリース=詐欺」や「サブリースはメリットがない」という声がネット上で多く見られる中、不動産投資におけるサブリース契約は賛否両論と言えます。過去のトラブル…

3.利回りを詐称

投資マンションを購入するうえで非常に重要な指標となるのが「利回り」です。高利回りの物件ほど需要が高くなるため、中には利回りを高くするために次のような手口が使われることがあります。

- レントロールの改ざん

- 入居者がサクラ

- 入居者がつかない高額な賃料設定

「1」「2」は、現行の利回りを良く見せるための手口。「3」は、想定利回りを高く見せかけるための手口です。いずれにしても、いざ購入して賃貸経営を始めたら現行や想定と異なる利回りとなり、経営が立ち行かなくなってしまうおそれがあります。

あわせて読みたい

不動産投資の利回りとは?理想的な数値や計算方法・注意点を解説

利回りとは、不動産投資の収益性を表す指標です。販売されている投資物件には「利回り○%」と明記されていますが『この数値が高ければ高いほど良い物件』と考えている方…

4.売却益保証

「数年後に確実に値上がりする」「将来、○○円で売れる!保証します」

といった謳い文句で投資マンションを販売するのが、売却益保証型の詐欺です。購入を迷う投資初心者にとって「売却益が出るなら安心だ」と思わせる非常に巧妙な手口といえます。しかし、不動産の価格は立地、経済情勢、人口動態、需給バランス、金融政策などさまざまな要因によって変動するものであり、「必ず値上がりする」と断言することは本来不可能です。

また、「〇年後に当社がこの金額で買い取ります」といった買い取り保証を提示されるケースもありますが、その契約内容が曖昧だったり、実際には買い取ってもらえなかったりするトラブルも見られます。売却益が確実視されているのであれば、業者自身が保有し続けるはず。不自然なうまい話には、十分な警戒が必要です。

5.おとり客詐欺

「今この価格で買いたい人がいる」「すでにこの物件に賃貸の申し込みが入っている」

といった“おとり”情報を使い、投資家の購入を急がせる詐欺も少なくありません。この手口では「早くしないと他の人に取られる」「今すぐ購入しないと賃貸契約の機会を失う」といった時間的プレッシャーを与えることで、冷静な判断をさせないようにします。とくに初心者や知識の浅い投資家がターゲットになりやすく、勢いで契約を結ばされるケースが目立ちます。

実際には「今買いたいと言っている人」や「入居を希望している人」は存在せず、全くの虚偽情報であることが多いのが実態です。契約後、「やはり入居希望者はいなかった」「価格が上がる予定もなかった」などと事実を告げられても、時すでに遅し。売却や運用の計画に大きな支障をきたすおそれもあります。

新築に多い⁈ 投資マンションの詐欺まがい商法

「詐欺」には該当しないまでも、悪質な売り方で投資マンションが売却されることは少なくありません。「詐欺」は、もちろん避けるべきものですが、確認不足、認識不足のまま購入を決めてしまい、法に触れない売り方かつ一定期間が経過していれば、たとえ弁護士であっても太刀打ちできません。

そのため、“詐欺まがい”の商法にも十分に注意する必要があります。一見するとメリットに見える次のような謳い文句も、その裏には深刻なリスクが潜んでいる可能性があります。

「自己資金不要です!」

「頭金ゼロで始められる」「フルローンで購入可能」

といった“自己資金不要”のキャッチコピーは、一見すると投資のハードルを下げてくれる魅力的な提案に思えるかもしれません。しかし、裏を返せば「自己資金ゼロ=すべてを借金で賄う」ということであり、投資のリスクが高まります。

とくに新築ワンルームマンションは、販売価格が相場より高く設定されていることも多く、初期費用ゼロで購入してしまうと家賃収入でローン返済がまかなえず、毎月の持ち出し(赤字)が発生する可能性があります。さらに、資産価値の下落リスクも考慮すべきです。新築マンションの多くは、購入直後に一定程度、価値が落ちるため、ローン残債が資産価値を上回る「オーバーローン」となることも少なくありません。

ただ昨今、マンション価格は著しく高騰していることから、新築後に価値が上がるケースも十分考えられます。「新築=NG」なのではなく、相場より高く価格が設定されていることが多く、希少性や条件の優位性などがなければ新築直後に大きく価値が下がる可能性があるということを考慮して物件を選ぶことが大切です。

「節税できます!」

「不動産投資をすると所得税が戻ってきます」「減価償却を活用すれば節税効果があります」

といった節税効果を強調した営業トークも多く見られます。たしかに、不動産所得の赤字によって給与所得との損益通算が可能な場合には、所得税や住民税の軽減効果はあります。

しかし、これは本質的には、不動産投資の“赤字”を給与などの所得を相殺することによる節税であるという点に注意が必要です。節税の恩恵を受けるということは、つまり不動産経営が赤字であることを意味し、税金が戻ってきたとしても、毎月のキャッシュフローがマイナスでは本末転倒です。

とはいえ、収入が高い方がうまく減価償却の仕組みを使って節税することは可能です。また、相続税や贈与税対策として不動産購入や賃貸経営が効果的なこともあります。重要なのは、自分が節税できるかどうかをしっかり確認することです。自身の収入や投資目的によって、マンション投資による節税効果は大きく異なるということを理解しましょう。

あわせて読みたい

マンション投資で節税できる仕組みとは?節税効果シミュレーションも解説

「節税できる」と聞いて、マンション投資に興味を持った人も多いのではないでしょうか?マンション投資で毎月の不労所得を得ながら、節税効果も見込めるとなると、税金…

「家賃保証があるので安心です!」

「空室でも家賃が保証されるから安心」「毎月決まった収入が得られます」

といった家賃保証(=サブリース)付きの販売も、投資用新築マンションによく見られる手法です。一見するとリスクが軽減されるように思えますが、実際にはこの“安心感”が過信を生み、大きなトラブルにつながることも少なくありません。

サブリース契約には、契約更新時に賃料が減額されたり、管理会社側の都合で契約を解除されたりするリスクがあります。逆に、こちらが契約したくても簡単に解除できない可能性もあります。さらに、家賃保証がある代わりに手数料や修繕費などのコストが高く設定されているケースも多く、実質的な手取りは想定を大きく下回る可能性があります。

また、契約書に「賃料の見直し条項」などが盛り込まれていれば、法的にも問題のない“契約通り”の減額となり、オーナーが異議を唱えることは極めて困難です。サブリース契約はとくに詳細に契約内容を確認し、不利な条項がないか専門家と一緒に精査する姿勢が求められます。

マンション投資詐欺にあったときの相談窓口

法律に抵触する虚偽の説明や強引な勧誘により、投資用マンションを購入させられた場合は、以下のような機関に早めに相談しましょう。

弁護士

詐欺行為は刑法上の「犯罪」に該当し、処罰の対象となります。したがって、詐欺の被害にあった場合の相談先としては、法律の専門家である弁護士が適切です。

ただし、弁護士にも得意分野があります。投資マンションに関する詐欺の相談であれば、同様の案件を多数取り扱っている実績のある弁護士事務所を選ぶと良いでしょう。

法テラス

- どこの弁護士事務所に相談すればいいかわからない

- 相談費用がない

このような状況にあれば、法テラスに相談してみましょう。

法テラスとは「全国どこでも法的トラブルを解決するための情報やサービスを受ける社会の実現」という理念のもと、国によって設立された法的トラブル解決のための総合案内所です。無料相談や費用の立替制度が利用できる場合もあります。

国民生活センター

国民生活センターでも、不動産トラブル解決のサポートが受けられます。国民生活センターとは、国民生活の安定および向上のため、情報提供やトラブル解決手続きのサポート業務を行う機関です。

国土交通省も、投資用マンション販売に関するトラブルや相談が増加していることを受けて、国民生活センターの活用を推奨しています。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

投資マンション購入で失敗したら早期売却で被害を最小限に

「マンション投資で騙された!」と感じても、すべてが法的な「詐欺」に該当するとは限りません。

明らかに法律違反があれば法的に対処できますが、「騙された」と感じたときにはすでにクーリングオフが適用できず、契約解除も困難で、法的な救済も受けられないというケースもあります。そのような場合、実質的な救済策としては売却が唯一の手段となる可能性があります。

購入から1~2年後に「話が違う」と感じる場合もあるでしょう。契約内容と説明の不一致があれば法的な救済も視野に入りますが、知識不足や確認不足による失敗であれば、それ以上の損失を避けるためにも早期売却を検討すべきです。

「もうしばらく持っていよう」は危険

- 状況が好転するかもしれない

- まだ残債が多いから

このような理由で、収支が合わない、あるいは赤字が続く投資用マンションを所有し続けるケースが見受けられます。

しかし、収支が最初の想定と異なるのであれば、その原因は「過去の見立てや判断ミス」にあります。今後の改善を見込むのは困難であることが多く、早めの対処が重要です。

残債を減らしてから売却するという選択肢もありますが、その判断には「今売却した場合の収支」と「残債を減らした場合の将来収支」をシミュレーションし、比較する必要があります。いずれにしても、自己判断で所有を続ける前に、専門の不動産会社に相談することをおすすめします。

オーバーローンなら任意売却を検討

ローン残債が売却見込み額を上回る、いわゆる「オーバーローン」の状態であっても、任意売却によって売却できる可能性があります。任意売却とは、ローンの借入先である金融機関の同意を得て、ローン完済前に不動産を売却する手続きです。売却後に債務が残っても、金融機関と交渉のうえ、無理のない返済計画を立てることが可能です。

オーバーローンだからといって赤字物件を無理に持ち続けるよりも、損失が少ない段階で手放す判断が合理的なこともあります。

あわせて読みたい

任意売却と債務整理|不動産売却を活用した債務解決の全知識

住宅ローンの滞納、督促状、残債…どう動けばいいか分からない方へ。 任意売却や債務整理は、ただの“最後の手段”ではありません。正しい情報を知り、適切に活用すれば、…

まずはいくらで売れるか一括査定を

「売却すべきか、持ち続けるべきか」を判断するには、まず現在の資産価値を把握する必要があります。オーバーローンかどうかも、不動産会社に査定依頼をしてみて初めて明らかになります。

ただし、1社の査定結果のみで判断するのは危険です。不動産会社は売却成立で仲介手数料を得るため、基本的には売却を勧める立場にありますが、中には顧客本位で親身な対応をしてくれる会社もあります。

また、査定額には不動産会社ごとに差が出ることも多く、投資物件については、付き合いのある金融機関や買主の層の違いによって査定額に大きな差が生じる可能性があります。投資用マンションの購入に積極的な買主を多く抱え、融資に強い金融機関とのコネクションを持つ会社なら、高値での売却が期待できます。

投資マンションをより良い条件で売却するためには、複数の会社に査定を依頼することが必須です。マンション専門の一括査定サイト「マンションナビ」を活用すれば、手間をかけずに複数の査定を比較できます。

ローンの借り換えで少しでも収支を改善する

売却が難しい場合は、不動産投資ローンの借り換えによって月々の支出を抑え、収支の改善を図る方法もあります。

低金利で借り換えを希望する方は、インベースの借り換えサービスの利用を検討してみましょう。特別金利1.55%〜の借り換えに対応しており、複数の金融機関を比較したうえで最適な銀行への申し込みをオンライン上でサポートしてくれます。借り換えにかかる費用や条件の確認は、無料のWEB診断で可能です。

マンション投資詐欺に関するよくある質問

まとめ

あわせて読みたい

【2026年5月最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

不動産投資は将来の安定収入を築く魅力的な手段として注目されていますが、成功の鍵は信頼性のある不動産投資会社の選択です。 そこで、本記事ではおすすめの不動産投資...

どのような投資にも、一定のリスクがあります。それは、マンション投資も例外ではありません。

詐欺や詐欺まがいの手口の多くは、メリットばかりを強調し、デメリットを意図的に隠します。このような被害を防ぐためには、正しい知識を持ち、慎重に判断することが何よりも大切です。被害にあってしまった場合でも、適切な機関への相談や、早期の対応でリスクを最小限に抑えることができます。焦らず、まずは行動を起こしましょう。

この記事を書いた人

関連記事

-

【2026年5月最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

-

RENOSY(リノシー)のマンションオーナーに聞く!不動産投資のリアル

-

RENOSY(リノシー)の面談を受けた人にインタビュー!初心者でも安心?面談の流れや印象は?

-

RENOSY(リノシー)の評判や口コミからメリット・デメリットを紹介!

-

シノケンプロデュースの評判・口コミを調べてみた!アパート経営のメリット・デメリットも紹介!

-

ワンルームマンション投資はやめとけ?後悔しないための仕組みとリスクを徹底解説

-

不動産投資の利回りとは?理想的な数値や計算方法・注意点を解説

-

なぜ不動産投資は節税になる?仕組みと具体的な税金対策、年収別シミュレーションを解説!