リースバックの家賃は高い?払えないときの対処法と相場の実態を解説

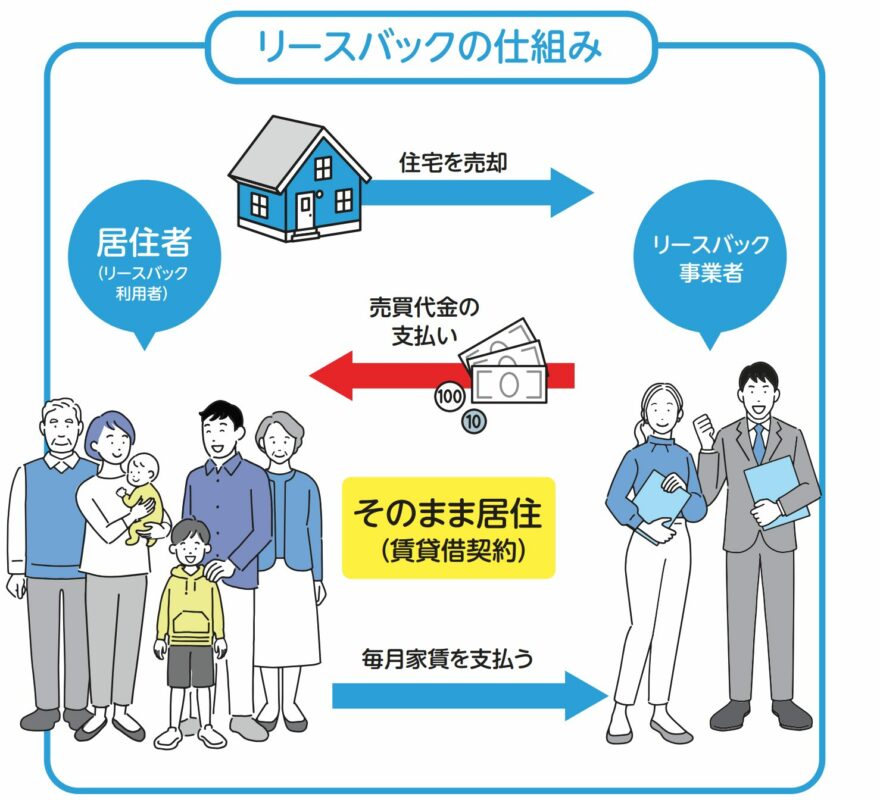

リースバックとは、自宅を売却しても住み続けることができる不動産売却方法です。一見すると魅力的ではありますが、リースバックにおける賃料は相場価格より高くなりがちなため、家賃が払えなくなるリスクが高いといえます。

この記事では、リースバックの家賃が払えなくなったらどうなるのかとともに、家賃を滞納する前にできることやリースバックの前に確認・検討すべきことについて解説します。

目次

あわせて読みたい

マンション売却を成功させるために必要なのは?

マンションを売却する機会は、人生で何度も訪れるものではありません。気軽な気持ちで進めることは難しいですし、「納得のいく価格で売りたい」という思いは、多くの方...

リースバックとは?家賃が発生する仕組みをまずは理解しよう

リースバックとは、自宅に住み続けながら売却する手段です。買主と賃貸借契約を締結することで、売却後も自宅に住み続けることができます。売却に伴い対価が得られますが、売却後は持ち家ではなくなるため、住み続けるには毎月の家賃の支払いが必要です。

あわせて読みたい

リースバックとは?金銭的に余裕がない人にとって価値のある解決策となるか?

直近、本メディアを運用するマンションリサーチが提供する「マンションナビ」の反響数は増加の傾向にあります。(下記グラフ参照) 2019年を1とした時のマンションナビ…

リースバック後に発生する家賃の相場とは?

リースバック後に支払う家賃は一般的な賃貸住宅と異なり、周辺の相場ではなく売却価格や利回りによって決まるのが一般的です。ここでは、その仕組みや相場の目安について解説します。

家賃は主に売却価格によって決まる

リースバックの賃料は、周辺相場ではなく、収益性を基に算出されるのが一般的です。多くの場合、具体的には以下の計算式で家賃が算出されます。

月額賃料=売買金額×期待利回り÷12

一般的な賃貸住宅は、入居者に選んでもらわなければ賃料を得ることができないため、相場とかけ離れた賃料に設定することが難しいといえます。一方、リースバックは「この家に住み続けたい」という売主の意向から取引され、賃貸借期間も比較的短くなります。一般的な賃貸住宅と比べて入居者募集の方法や賃貸の目的が異なることから、売値や賃料は相場と乖離することが多いのです。

買取価格についても相場通りということは少なく、相場の6〜8割程度の金額になるのが一般的です。

相場の目安:売却価格の10%前後が年間家賃になることが多い

リースバック物件の収益性は、売買価格から算出されます。リースバック業者や買主にもよりますが、10年程度で売買価格が回収できる金額に賃料が設定されるのが一般的です。したがって、売却価格の10%前後が年額の賃料になることが多いものと考えられます。

地域や物件種別にもよりますが、一般的な収益物件の利回りは4〜6%程度であるため、利回り10%前後となるとかなり高額に感じられるでしょう。

一人暮らし用物件・ファミリー物件などタイプ別の家賃相場例

先のとおり、リースバックの買取金額は相場の6〜8割程度、年間の賃料は売買金額の10%前後になるのが一般的です。

仮に買取金額が相場の7割、賃料が売買金額の10%と想定した場合の家賃相場は、以下のとおりです。(2025年6月首都圏中古マンション平均成約平米単価から算出)

成約平米単価 (2025年6月) | 30㎡換算 (一人暮らし用物件など) | 60㎡換算 (ファミリー向け物件など) | |

|---|---|---|---|

| 首都圏 中古マンション相場 | 83.34万円/㎡ | 約2,500万円 | 約5,000万円 |

| 成約価格×7割 (買取相場) | 58.34万円/㎡ | 約1,750万円 | 約3,500万円 |

| 上記10% (年間賃料相場) | 5.83万円/㎡ | 約175万円 | 約350万円 |

「家賃が払えない…」となったときに考えるべき選択肢

リースバック後の家賃は相場より高く、想定以上に負担となるケースもあります。万が一支払いが難しくなった場合に備え、取るべき行動や活用できる制度を知っておきましょう。

1.賃料減額の交渉は可能か?交渉のタイミングと注意点

オーナーに対し賃料の減額を交渉すること自体は可能ですが、実際に減額してもらえる可能性は低いといえるでしょう。というのも、やはりリースバックは売買金額から収益性を算出したうえで賃料が設定されているため、一般的な賃貸住宅と比べて減額交渉は難しいと言わざるを得ません。

交渉するタイミングとしては「賃料を滞納する前」が効果的です。一定期間、賃料を滞納してしまうと、家賃の減額を話し合うどころか、退去を迫られる可能性があります。

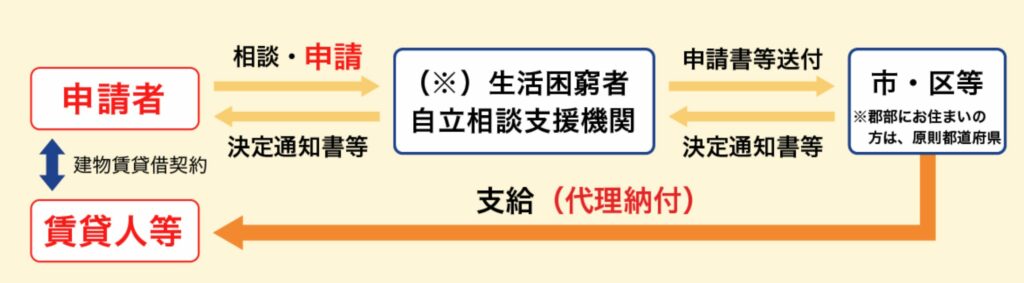

2.自治体・社協の家賃支援制度の利用

失業や病気、怪我などでやむを得ず休業する方には「住居確保給付金」が支給される可能性があります。住居確保給付金とは、市区町村ごとに定める額を上限に、実際の家賃額を原則3ヶ月間支給する国の制度です。

対象要件は以下のとおりです。

- 主たる生計維持者が①離職・廃業後2年以内である場合もしくは②個人の責任・都合によらず給与等を得る機会が、離職・廃業と同程度まで減少している場合

- 直近の月の世帯収入合計額が、市町村民税の均等割が非課税となる額の1/12(以下「基準額」という。)と、家賃(但し、上限あり)の合計額を超えていないこと

- 現在の世帯の預貯金合計額が、各市町村で定める額(基準額の6月分。ただし、100万円を超えない額)を超えていないこと

- 求職活動要件としてハローワーク等に求職の申込をし、誠実かつ熱心に求職活動を行うこと

- 具体的には

- ハローワークへの求職申込、職業相談(月2回以上)

- 企業等への応募(週1回以上)

- 具体的には

また、失業や減収などによる生活困窮者に対し、都道府県の社旗福祉協議会が資金を貸し付けと必要な相談・支援を行う「生活福祉資金貸付制度」や生活を再建するまでの間の必要な生活費を貸し付ける「総合福祉金」もあります。

役所や社会福祉事務所などでこうした制度の有無や要件を確認し、利用を検討してみましょう。

3.家賃滞納が続いた場合の契約リスクと対応策

家賃の滞納が続くと、まずメールや電話による督促を受けます。それでも家賃が支払われないとなると、一般的にオーナーは保証会社に対しても督促し、入居者に対しては内容証明郵便で督促されることになります。

期日までに入金がなかった場合は、契約解除通知が届きます。賃貸借契約は基本的に賃借人優位の契約のため、家主都合の解約には「正当な事由」が必要ですが、正当な事由の一つに賃借人との信頼関係の破綻が挙げられます。

一概には言えませんが、賃借人が家賃をおおむね3ヶ月以上滞納し、再三にわたる督促にも応じなかった場合は、信頼関係が破壊されていると考えられるため、家主からの契約解除が認められる可能性が高くなります。

契約解除通知は解除の通告であり、これをもって賃借人は退去しなければなりません。契約解除通知から一定期間が経っても退去しない場合は、明け渡し訴訟を提起される可能性があります。

最も避けるべきなのは、無断で家賃を滞納することです。結果的に退去は避けられないかもしれませんが、相談すれば退去の時期なども考慮してくれる可能性があります。

そもそもリースバックは「自宅に住み続けたい」という強い希望から選択されるものです。賃料が支払えず、やむを得ず退去しなければならないことにならないよう、契約段階で賃料の妥当性や支払っていける可能性をしっかり見極めておくことが大切です。

リースバックの家賃が「高い」と感じる理由とは?

リースバックは一般的な賃貸と仕組みが異なるため、家賃が割高に感じられることがあります。リースバックの仕組みをよく理解し、契約条件やリースバックという選択そのものをよく検討することが大切です。

市場家賃より割高になる3つの理由

リースバックの家賃が相場より割高になる理由は、主に3つです。最も大きな理由は、周辺の家賃相場ではなく、売買金額を基にした収益性から賃料が決まるからです。

第2の理由は、売主に貸すという特異性と限られた賃貸借期間というリースバックならではの仕組みです。買主(家主)からすれば一般的な賃貸住宅以上に制約が大きく、確実に利益を得るためには売買金額は相場より安く、賃料は相場より高く設定せざるを得ません。そして第3の理由は、このようなリースバックの仕組みから、借主(売主)の交渉の余地が少ないことが挙げられます。

売却価格を高く設定しすぎると家賃にも跳ね返る

先のとおり、リースバックの賃料は売却金額の10%前後に設定されるのが一般的です。収益性を基に家賃が決まるため、売却金額が高いと基本的に家賃も上がります。高く売りたいところですが、買取価格を交渉する際はこのリースバックの仕組みを理解しておくことが大切です。

普通賃貸借契約はより賃料が高いことも

一般的な賃貸住宅にも言えることですが、賃貸借契約の種類によっても賃料の設定は変わってきます。賃貸借契約は、入居者が望めば基本的に更新が可能な「普通借家契約」と更新ができない「定期借家契約」に大別されます。

前者の普通借家契約のほうが家主にとって制約が大きいため賃料は高く、逆に契約期間後に確実に退去してもらえる後者の定期借家契約のほうが賃料は安くなる傾向にあります。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

家賃が高すぎない“適正なリースバック”を実現するためのポイント

リースバック後も無理なく暮らし続けるには、家賃と売却価格のバランスが大切です。納得のいく条件で契約するための確認ポイントを押さえておきましょう。

売却価格と家賃のバランスが適正かチェックする

リースバック業者や家主には「売主に貸し続ける」という制約があるため、一般的な収益物件より利回りが高くなるのは致し方ないことといえます。ただし、売買金額や賃料はリースバック業者によって異なります。

- 「売買金額÷年間賃料」が15%を超えている

- 売買金額が売却相場の半値以下

- 賃料が賃貸相場の2倍以上

上記のような場合は、いくら売値が低く賃料が高いリースバックとはいえ、売主にとって不利な契約といえるかもしれません。

複数社から見積もりを取り比較検討する

リースバックにおける売買金額および賃料は、リースバック業者や買主によって異なります。したがって、リースバックを検討する際は必ず複数社に査定・見積もりを依頼し、比較検討することが大切です。

対応できるエリアや物件種別もリースバック業者によるため、まずはご所有の物件のリースバックができる業者からリサーチから始めましょう。

あわせて読みたい

【おすすめのリースバック業者10選】大手からニッチまで紹介!あなたはどこがいい?

「リースバック会社がたくさんあって、どれがいいかわからない」「安心できる不動産会社にリースバックの相談をしたい」 リースバックは知っているけれど、契約したこと…

契約における「家賃上昇」や「再契約」の条件などを確認する

売買金額や賃料のみならず、契約内容もよく確認することが大切です。一般的な賃貸借契約にも同様のことがいえますが、契約の種類や期間、再契約の可否は必ず確認しておきましょう。

「家賃の値上げはありません」と言われたとしても、口約束だけでは安心できません。再契約時には家賃が上がる可能性もあるため、家賃の変更に関する取り決めはとくにチェックしておきたいポイントです。

また、リースバックならではの契約条項として「買い戻し特約」が挙げられます。リースバックは「買い戻しができる」と謳われることもありますが、買い戻せるかどうかは契約や買主次第です。将来的に買い戻すことを検討している場合は、その可否と条件を契約段階で確認しておきましょう。

リースバック以外の選択肢も検討した方が良いケースとは?

リースバックは賃料が高いことに加え、売却金額は相場より安くなるのが一般的です。一概にはいえませんが、相場価格の6〜7割程度になってしまうことも少なくありません。

賃料滞納の不安があるようであれば、リースバックという手段から見直す必要もあるかもしれません。

家賃支払いが長期的に困難な場合の代替手段

リースバックと同様、自宅を活用した資金調達方法のひとつとして「リバースモーゲージ」が挙げられます。リバースモーゲージとは、自宅を担保とした融資です。

自宅に住み続けられるという点はリースバックと同じですが、売却ではないため、所有権が他人に移ることはありません。契約中に負担するのは利息のみで、契約満了時、あるいは所有者が亡くなった後に自宅を売却することで融資を完済するため、家賃が上がって住み続けられなくなるといった心配もありません。

ただし、リバースモーゲージには以下のようにいくつかのリスクがあります。

- 金利上昇リスク:金利上昇により利息負担が増す

- 長生きリスク:長生きしたことで老後に住む住まいを失う・融資期間が長くなったことで自宅を売却しても完済できない

- 資産価値下落リスク:借り入れ時の予測を上回るスピードで自宅の資産価値が下がり、自宅を売却しても完済できない

安く売り、高く借りるリースバック、そして自宅を担保にするリバースモーゲージには一定のリスクがあることから「自宅に住み続けられる」というメリットがあって初めて成り立ちます。逆にいえば、自宅に住み続けるという条件に妥協できるのであれば、通常の売却をして、通常の賃貸住宅を借りたほうが金銭的なメリットははるかに大きいといえるでしょう。

あわせて読みたい

リースバックとリバースモーゲージの違いとは?メリット・デメリットをわかりやすく解説

「老後の生活資金が不安…」「家を売らずにお金を用意したい」 ――そんな悩みを抱える方に注目されているのが、リースバックとリバースモーゲージという2つの制度です。 …

住宅ローン返済中なら「任意売却」も視野に入れる

住宅ローンの返済が難しいことからリースバックを検討している場合は「任意売却」も併せて検討してみましょう。任意売却とは、債権者の許可を得て行う不動産売却を指します。

本来、ローン返済中の住宅に設定されている抵当権はローンを完済しなければ末梢されませんが、任意売却なら住宅ローンを完済しない状態で抵当権が抹消され、自宅売却後は無理のない計画でローンを返済していくことができます。リースバックと任意売却を組み合わせてサポートしてくれる業者も一部見られます。

あわせて読みたい

任意売却後に自宅に住み続ける2つの方法を解説

「住宅ローンの返済が滞り、自宅を任意売却するしかない…」 このような状況でも、自宅を出て行きたくないという思いから、無理を重ねてローン返済を続けている方もいら…

リースバックの家賃と支払いに関するよくある質問

まとめ

リースバックを選択するからには、自宅に住み続けなければならない理由があるはずです。転居は避けたいところですが、家賃を滞納したまま何もしなければ強制退去は避けられないでしょう。

家賃の支払いが難しい場合は、国や自治体による助成制度が利用できる可能性もあります。なにより家賃を滞納しないことが大切ですが、やむを得ず滞納してしまう場合は家主やリースバック業者に相談しましょう。また、リースバックの前に、賃料や売買金額の適正性を見極め、リースバックという手段が本当に適切なのかしっかり検討することも大切です。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

セゾンのリースバックの評判・口コミはどう?メリットとデメリットも解説!

-

任意売却と競売の違いとは?マンション所有者が知るべき流れと判断ポイントを徹底解説!

-

【2026年最新版】マンション一括査定サイトランキングTOP15|信頼できる査定サイトの選び方を徹底解説

-

【2026年最新版】土地一括査定サイトランキングTOP14|比較項目と選び方も徹底解説!

-

リースバックとは?仕組み・メリット・デメリットをわかりやすく解説!

-

リースバックはやばい?騙された?トラブル事例と後悔しないための注意点を徹底解説!

-

家まもルーノの評判・口コミは悪いの?良いの?不動産のプロ視点で徹底解説

-

【2026年最新版】マンション・戸建て買取再販ランキング|年間販売戸数で比較!