連載第一回では、家を購入する上で大事なことについて取り上げていただきました。

第二回となる今回は、淡河氏が「デフレ脳からインフレ脳へ」という、これからの時代に知っておきたいお金のテーマについて執筆してくださいました。

家を買う予定がなくても、日々の暮らしに役立つ考え方のヒントがつまった内容です。

この記事を読んでわかること

- 「デフレの時代」が終わり、「インフレの時代」が始まっていることに気づけます。

- 「現金が一番安全」という思考が、大きなリスクになる理由を理解できます。

- インフレ時代を乗りこなすためのヒントを知ることができます。

- この変化を“ピンチ”ではなく“チャンス”として捉えるための視点を得られます。

レジの前の溜息と、終わりの始まり

スーパーのレジで表示される、見慣れない合計金額。一年前に比べて買い物かごの中身は少なくなったはずなのに…。思わず漏れる小さな溜息。

今や日本中の家庭で繰り返される光景こそが、一つの時代の終わりを告げています。

私たち日本人は、30年近く続いたデフレという「無風地帯」にあまりにも長く留まりすぎました。

物価も、給料も、そして社会も動かないのが当たり前。その中で最適化された思考様式、言わば「デフレ脳」というOSを、私たちは知らず知らずのうちにインストールしてしまったのです。

それは「安定」と引き換えに、私たちの未来への想像力を奪う「呪い」と言えるかもしれません。

しかし、経済の地殻変動は、すでに起きていることに一体どれだけの人が気づいているでしょうか。

この記事では、この変化の正体を、専門家の羅針盤を頼りに解き明かします。

そして、デフレの呪いを解き、変化の波を乗りこなすための新しい思考のOS、「インフレ脳」へのアップデートマニュアルを提示したいです。

これは、単なる経済解説ではなく、未来を創るための実践的な思考実験です。

心地よかった「停滞」の正体 ~我々を蝕んだデフレ脳とは何か~

バブル崩壊後の日本を振り返ってみましょう。

吉野家の牛丼が200円台でした。ユニクロのフリースが国民服となりました。そして100円ショップの大隆盛。

「安いは正義」であり、給料は上がらないが物価も上がらないため、節約が生活維持のための最善策でした。

決断を先延ばしにして待っていると、価格は下がっていくので、それが正解であったのです。

デフレに最適化された思考様式が、私たちの「デフレ脳」です。

デフレ脳は、個人と企業の双方に深く根付いていることにお気づきでしょうか。

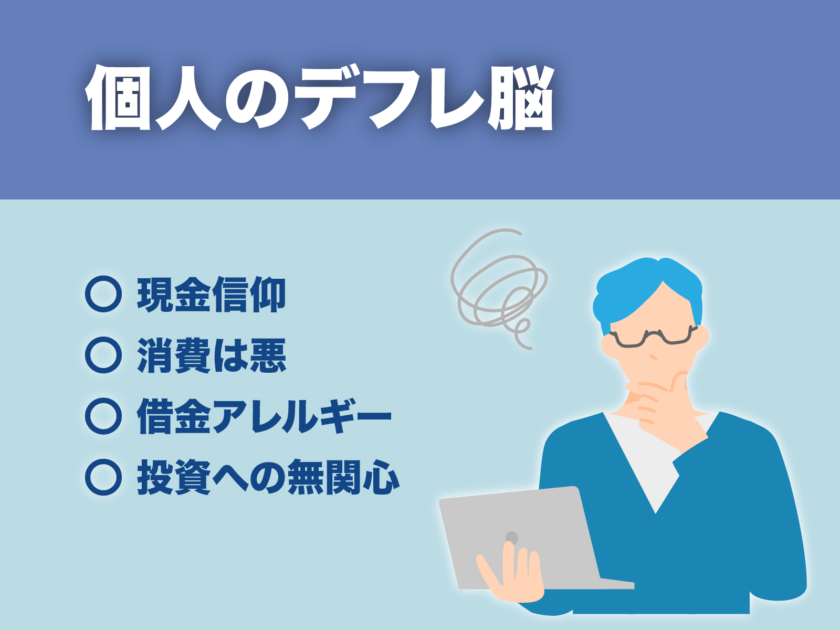

個人のデフレ脳とは?

- 現金信仰: 預金こそが最も安全な資産。超低金利下であればこそ、タンス預金すら肯定された。

- 消費は悪:「モノを買う」ことは資産の目減りを意味し、消費は先延ばしにするほど結果として賢いこととなった。

- 借金アレルギー: ローンは絶対悪。繰り上げ返済こそが家計のゴールだった。

- 投資への無関心:「投資はギャンブル」という意識。元本が保証されないリスクを取る必要性を感じなかった。

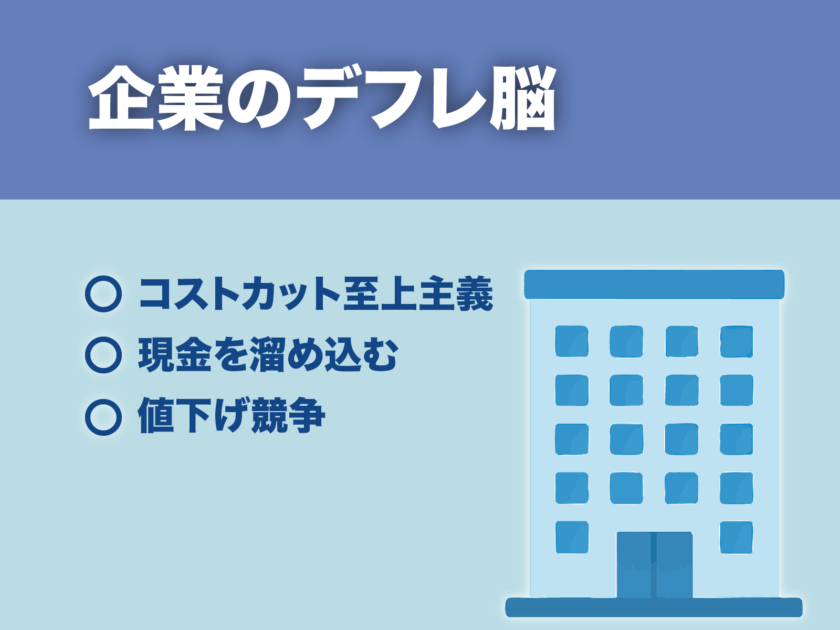

企業のデフレ脳とは?

- 値下げ競争: シェア獲得のため、他社より1円でも安く売ることが至上命題だった。

生産者への敬意はなく、値下げのためになんでも利用した。 - コストカット至上主義: 聖域なきコスト削減。

人件費もその対象であり、賃金が上がらない最大の要因となった。 - 内部留保の美学: 変化を恐れ、金利が低くても投資をせず、ひたすら現金を溜め込むことが「堅実な経営」とされた。

デフレは社会的な安定をもたらした側面があったといえます。しかし、その代償は「成長の停止」と「緩やかな衰退」と、非常に大きくついたといえるでしょう。

判断を保留し、変化を嫌い、挑戦を避ける空気が社会全体を覆ったためか、国際社会における日本の経済的プレゼンスは低下の一方です。

「心地よい停滞」という名の麻薬が、実は日本経済の活力を静かに蝕んでいたのではないでしょうか。

もう後戻りはできない ~インフレが“本物”である根拠と、その恐るべき破壊力~

多くの機関が、2025年から2026年にかけて、日銀の目標である2%を超える水準のインフレが続くと予測しています。

| 予測機関 | 2025年度の予測 | 備考 |

| 日本銀行 | 2.8% | 2025年時点 |

| 内閣府 | 2.2% | 2025年7月の年央試算 |

| 民間エコノミスト平均 | 2.18% | ESPフォーキャスト調査(2025年3月時点)の平均値 |

| 楽天証券(窪田真之氏) | 3%程度 | 強気派として挙げた |

しかし、インフレが長期化すると考えている人は少ないようです。今回のインフレのきっかけはコロナ禍やウクライナ侵攻による供給網の混乱だったかもしれません。

けれど、本質はもっと根深いです。ここでは、二人の専門家の異なる視点から、現在のインフレが後戻りできない構造変化であることを論証します。

羅針盤① マクロな歴史観が告げる警鐘(平山賢一氏の視点)

東京海上アセットマネジメントのチーフストラテジストである平山氏は、現在の状況を数十年単位の変動ではなく、数百年の歴史サイクルという壮大なスケールで捉えています。

長年の金融緩和と財政出動で、日本円という通貨そのものの価値が希薄化しているという根源的な問題を指摘。

「お金の価値が下がり、モノの価値が上がる」という大きな時代の転換点に立っていることを示しています。これは、天災のような不可避の大きな流れであると解説します。

平山氏の著書「2013年、インフレ到来 プロが明かす資産防衛5つのポイント」を読んで、筆者はただちにインフレに備えたのですが、実際にその備えが効き目を発揮するには約10年の歳月が必要でした。

羅針盤② ミクロなデータが語る現実(渡辺努教授の視点)

一方、「物価の権威」とも呼ばれている渡辺元東京大学教授は、我々が日々利用するスーパーのPOSデータという膨大なミクロデータが何を語っているかを示しています。

企業の「価格据え置き」という30年続いた行動様式(デフレ・ノルム)が、ついに崩壊したことを実証的に解説しています。

「値上げは悪」から「事業継続のための必要悪」、そして「賃金上昇を伴う良い値上げ」へと、企業の行動原理そのものが書き換わったことを明らかにします。

賃金上昇という新たなエンジンが回り始めた今、インフレはもはや輸入物価主導ではなく、国内需要に支えられた持続的なものへと変質しつつあることを論じています。

異なる羅針盤が指し示す同じ未来

マクロな歴史のうねりと、ミクロな企業の行動変容。この異なる二つの羅針盤が、奇しくも「インフレ時代の到来」という同じ方角を指しています。

これは、我々が直面している変化が、表層ではなく、経済の根幹に関わる構造的な地殻変動であることを物語っているのではないでしょうか。

【数値シミュレーション】あなたの1,000万円が“蒸発”する未来

専門家たちが示す「構造変化」という言葉を、他人事と聞き流してはいけません。これは、あなたの未来の家計簿に直接関わる話なのです。

仮に、専門家が予測するように年2~3%のインフレがこの先も続いた場合、私たちが「安全」だと信じてきた銀行預金は、一体どうなってしまうのでしょうか。

言葉ではなく数字で見てみましょう。

前提1: 現在、あなたが1,000万円の現金を銀行に預けているとする。金利はほぼ0%。

ケース1:年率2%のインフレが続いた場合

今の1,000万円で買えるモノは、10年後には約820万円分しか買えなくなります。

20年後には約673万円。

そして、老後を迎えるかもしれない30年後には、その価値は約552万円にまで目減りしてしまいます。

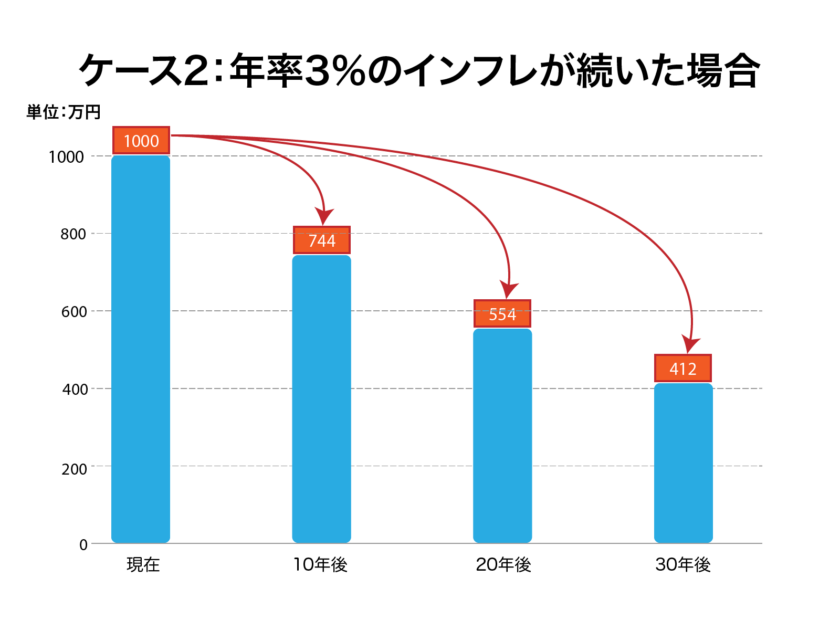

ケース2:年率3%のインフレが続いた場合

インフレが少し加速するだけで、事態はさらに深刻になります。

同じ1,000万円の実質的な価値は、10年後には約744万円、20年後には約554万円。

そして30年後には、なんと約412万円と半減以下にまで落ち込みます。

前提2: 現在、あなたは20年後に、1,000万円の支出を予定しているとしている

ケース1:年率2%のインフレが続いた場合

今の1,000万円で済む費用は、10年後には約1,219万円分に値上がりします。

20年後には約1,485万円。

そして、老後を迎えるかもしれない30年後には、その価値は約1,811万円にまで値上がりしてしまいます。

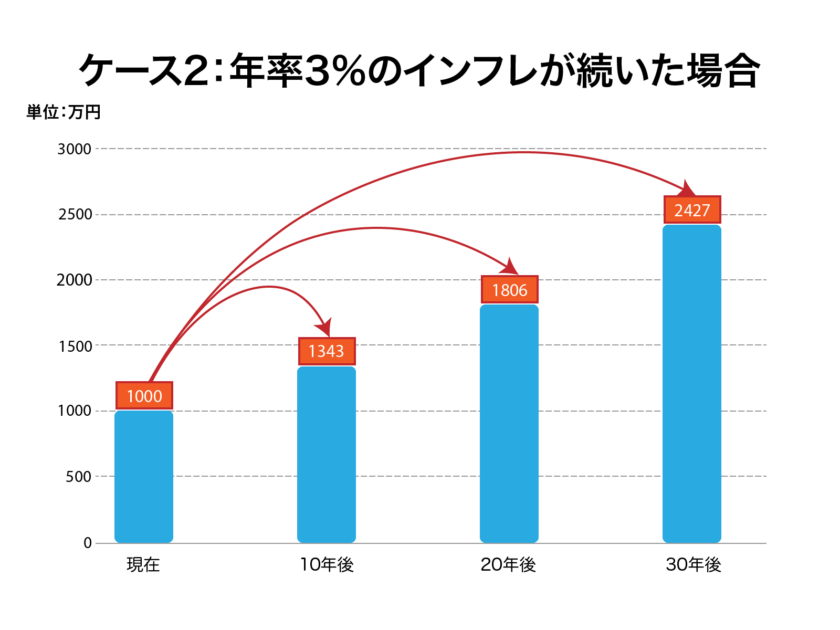

ケース2:年率3%のインフレが続いた場合

インフレが少し加速するだけで、事態はさらに深刻になります。

同じ1,000万円の費用が、10年後には約1,343万円、20年後には約1,806万円。

そして30年後には、なんと約2,427万円にまで2倍以上に膨れ上がるのです。

銀行口座は、1,000万円のままなのに、その購買力が低下しています。

それは、値下がりした価値は、泥棒に入られたわけでも、詐欺に遭ったわけでもなく、あたかも”蒸発”してしまったかのようです。

そのため、収入が増えたり、運用で資産を増やさなければ、将来の予定している支払いができなくなってしまうことを意味します。

ただ、“何もしなかった”。

それだけで、将来の予定を実行することができなくなってしまうのです。

これこそが、長期インフレが持つ「複利」という名の恐るべき破壊力です。

この「何もしないリスク」を実感しなければなりません。しかし、この複利効果こそ、デフレ脳からインフレ脳へ思考を転換するための最も優秀なドライバーとなるのです。

新しいOSをインストールせよ ~インフレ脳への書き換えマニュアル~

変化の正体を理解した今、では我々はどうすればいいのか。

ここからは、具体的な思考と行動の「書き換えマニュアル」を提示します。

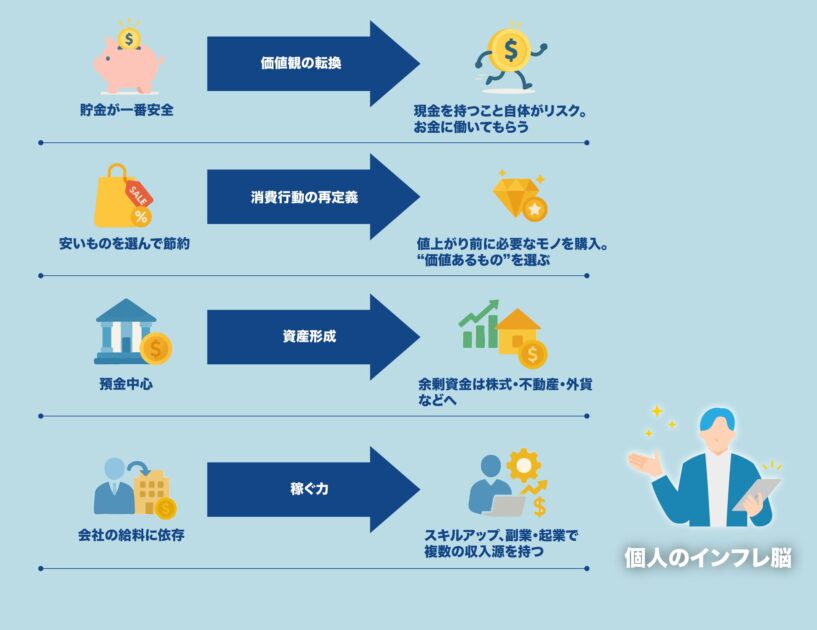

個人のインフレ脳 OSアップデート:

- 価値観の転換:「貯蓄から投資へ」というありきたりな言葉の、本当の意味を解説する。

インフレ下では「現金で持っていること」自体がリスクなのだと認識を改める。 - 消費行動の再定義:モノを購入するのであれば、値上がりする前に購入するのが鉄則となる。

ただし、「安物買いの銭失い」が、これまで以上に真理となる。価格だけでなく、長く使えるか、自分を豊かにしてくれるかという「価値」でモノを選ぶ。

特に、自身のスキルや経験への「自己投資」こそが、最高のインフレ対策である点も強調しておきたい。 - 資産形成の実践: 預金はあくまで生活防衛資金。余剰資金は「お金に働いてもらう」という発想へ。

NISAなどを活用し、インフレに強いとされる株式、不動産(REIT)、外貨などに「長期・積立・分散」で投資する具体的な第一歩を示す。

また、住宅投資についても早く買うことで初期投資を抑えることができ、住宅ローンは固定金利で借りることで、金利負担が増えるリスクを抑えることができる。 - 「稼ぐ力」の強化: 会社の給料だけに依存する生き方の危うさを指摘。

インフレ率を超える収入増を目指すためのスキルアップ、そして副業や起業といった新たな収入源の確保も、有力な選択肢となる。

企業のインフレ脳 OSアップデート:

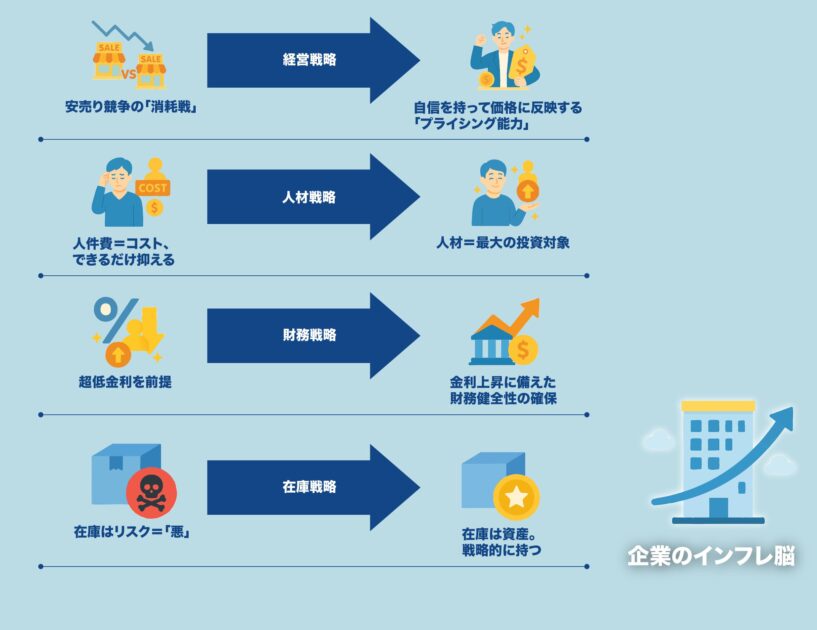

- 経営戦略の転換: 安売り競争という「消耗戦」からの完全な決別。

自社の提供価値を再定義し、自信を持って価格に転嫁する「プライシング(値付け)能力」こそが、企業の生命線となる。 - 人材戦略の革命:「人件費はコスト」というデフレ時代の呪縛を断ち切る。

「人は最大の投資対象」と位置づけ、積極的な賃上げと人材育成で従業員のエンゲージメントを高める企業こそが、イノベーションを生み出し、勝ち残る。 - 財務・在庫戦略の見直し: 低金利時代の終焉に備えた財務戦略。

そして、在庫を「悪」ではなく「資産」と捉え直す戦略的な在庫管理の重要性を説く。

変化の波を乗りこなし、未来を創る

デフレ脳からの脱却は、過去30年間の成功体験を自ら否定する、痛みを伴う作業です。しかしそれは同時に、「失われた30年」という長い停滞との決別を意味します。

インフレは、ただモノの値段が上がるだけの不都合な現象ではありません。それは、経済が成長し、給料が上がり、人々が未来に希望を託して消費や投資を行う、ダイナミックな経済への扉かもしれないのです。

物価も賃金も動かない「静かな湖」から、変化の波が絶えず、リスクもあるがチャンスも満ち溢れた「大海原」へ。今、我々はその船出の時を迎えています。

変化を嵐として恐れるのか、追い風として乗りこなすのか。全ては我々の思考様式にかかっています。

実は古くて新しい羅針盤である「インフレ脳」を手に、まずは身の回りの小さなお金の価値観から見直してみましょう。

その一人ひとりの小さな一歩が、やがて日本全体を新しい時代へと導く、大きな推進力となるのだから。