マンションリサーチ株式会社(東京都千代田区神田美土代町5-2)はホームローンドクター株式会社(東京都中央区八丁堀2-19-6)代表取締役 淡河範明(おごう のりあき)氏への聞き取り調査による住宅ローン金利の推移の予測と、マンションリサーチ株式会社保有データを用いて中古マンション市場の現況について調査しました。

金利から見る、中古マンション市場

【出典:ホームローンドクター株式会社】

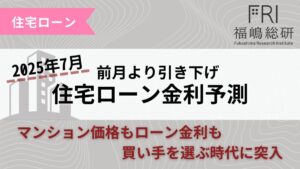

DHローン指数:ダイヤモンド不動産研究所とホームローンドクター株式会社が共同で作成している住宅ローン金利の参考指標。主要な銀行の住宅ローン商品をもとに、変動金利・固定金利・全期間固定型などの代表的な金利水準を算出したもので、市場の金利動向を把握するための目安として用いられています。

住宅ローン金利高騰と中古マンション市場への懸念

【出典:福嶋総研】

住宅ローン金利の高騰懸念が広がる中、中古マンション市場にも変化が表れていると指摘されています。一般的な見方としては、金利上昇は住宅取得コストを押し上げるため需要を冷やし、その結果として中古マンション価格も下落傾向に転じるのではないか、というものです。

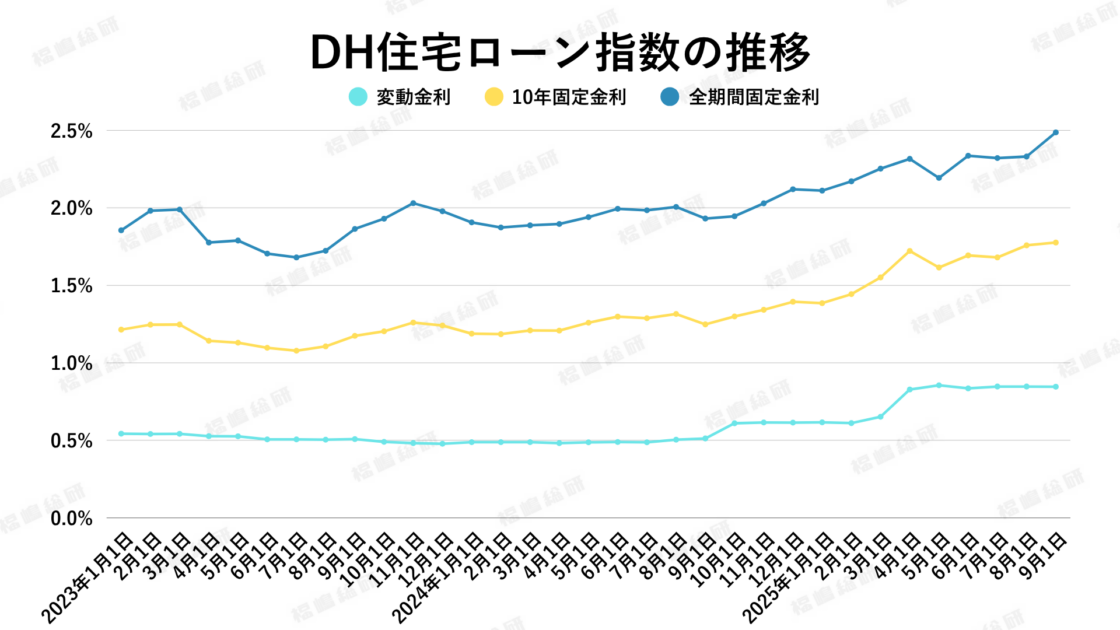

実際に首都圏の中古マンションの坪単価の推移を確認すると、2024年の初め頃から東京都を除く神奈川県・千葉県・埼玉県では、緩やかな減少傾向が見られるようになりました。

一方で東京都に関しては例外的に高い需要が続き、依然として価格水準は上昇を続けており、全国的に見ても際立った動きを示しています。

築年帯別データが示す「価格下落の錯覚」

【出典:福嶋総研】

ところが、詳細にデータを分解して築年帯ごとに坪単価の推移を確認すると、表面的な「価格減少」という理解とは異なる実態が浮かび上がります。分析対象を「2006年以降築」「1982年~2005年築」「1982年以前築」の3区分に分けて検証すると、いずれの築年帯においても実際には坪単価が明確に減少している傾向は確認されず、「高騰」もしくは「横ばい」の状態が続いているのです。

つまり、少なくとも築年別の単価ベースでは市場全体の価格水準が下がったわけではありません。

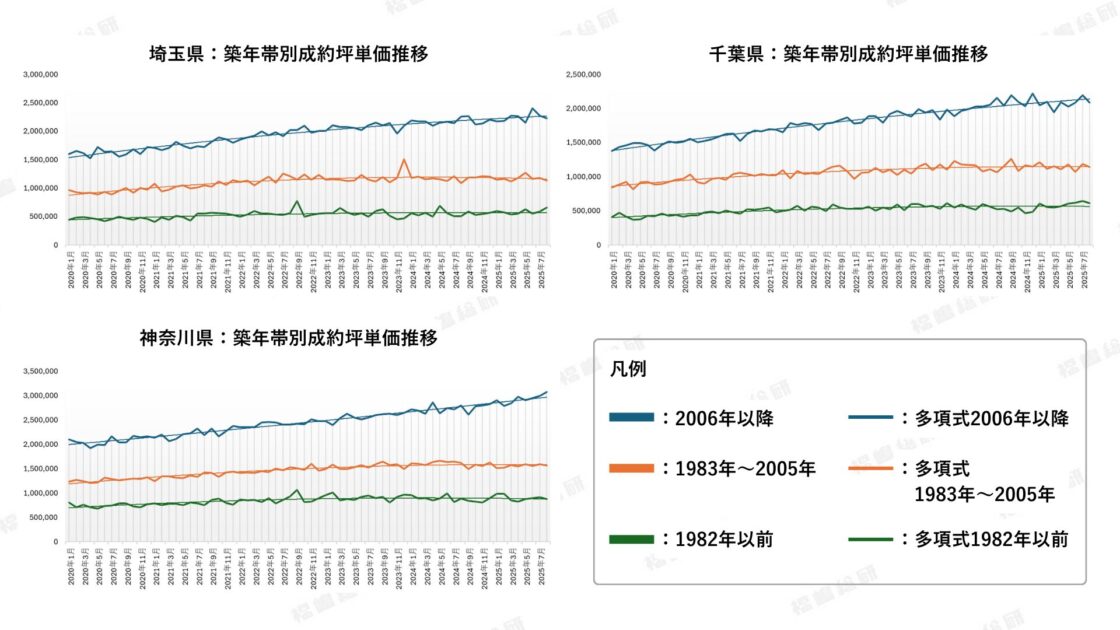

成約件数シェアの変化と代替効果

【出典:福嶋総研】

ではなぜ首都圏3県では「坪単価が下落したように見える」のでしょうか。その答えは成約件数の構成比にあります。

成約データを築年帯別にみると、近年「2006年以降築」の割合が明らかに低下している一方、「1982年~2005年築」や「1982年以前築」の割合が増加しています。背景には、「2006年以降築」の物件価格が大きく上昇し、手が届きにくくなった結果、比較的購入しやすい中堅~築古物件へと需要がシフトしている現象があります。

いわゆる「代替効果」によって、価格水準の低い築年帯が成約件数全体の中で増えたために、首都圏3県全体の平均坪単価が一見下落しているかのように映っているのです。

「価格下落」ではなく「需要のすり替わり」

この視点から整理すると、神奈川・千葉・埼玉における坪単価の「やや減少」は、実際の物件価値が下落したのではなく、築古物件の比重が増加した結果にすぎないと理解できます。むしろ個別の築年帯でみれば、坪単価は横ばいまたは上昇を維持しており、市場が下向きに転じているとは言えません。

金利上昇前の「駆け込み需要」

さらに重要なのは、金利要因との関係です。冒頭で触れた「金利高騰懸念による価格下落」という一般的なシナリオとは裏腹に、実際には「金利がさらに上がる前に購入しておこう」という心理が働き、一定の駆け込み需要が生まれている可能性が高いのです。特にマイナス金利政策の解除や長期金利の上昇が意識され始めた2024年以降は、将来的な金利負担増を避けたいという購入者の動きが加速しました。

その結果、高価格帯の新しい物件では手が届かずとも、築年が古い物件を含めて「今のうちに購入したい」と考える層が市場を下支えしていると考えられます。

今後の焦点と市場展望

首都圏中古マンション市場における価格動向は単純な下落局面ではなく、「築浅の高騰による代替需要の拡大」「金利上昇前の駆け込み購入」という二つの要素によって説明できるといえます。東京都はその中でも特異な需要構造によって価格高騰が続き、神奈川・千葉・埼玉は平均坪単価こそ一時的に低下しているものの、実態としてはむしろ堅調さを保っているのです。

今後、金利動向がさらに注目を集める中で、この代替需要の継続性や、築古物件に対する評価の高まりがどこまで進むのかが、市場分析において大きな焦点になるでしょう。

変動金利

金利推移

2025年8月の短期金利は大きな動きがなく、多くの銀行は金利を据え置きました。

9月の変動金利は0.846%と前月の0.847%からわずかに下がったものの、前年同月の0.512%と比べると大幅に上昇しており、全体としては上昇傾向が続いているものの、現在は様子見の段階といえます。金融機関全体的には微増傾向でしたが、楽天銀行のみ金利を下げました。

.png)

【出典:ホームローンドクター株式会社】

銀行の動き

銀行は短期金利の変動に応じた対応にとどまっており、大きな改定はほとんど見られません。全体としては慎重姿勢で、時期尚早と判断する銀行が多く、現状は様子見の状態が続いています。

政治経済の背景

日銀総裁は賃金上昇圧力が継続すると指摘し、年内利上げ観測が強まっています。原油価格の下落や米価上昇の一服により物価懸念はやや後退していますが、日銀の利上げ姿勢が変わるほどの状況ではなく、変動金利は上昇傾向ながらも銀行は慎重姿勢を維持しています。

10年固定金利

金利推移

10年固定金利は上昇傾向にあり、DH住宅ローン指数は1.776%で前月の1.758%から小幅上昇、前年の1.248%と比べると大幅に上昇しています。日本国債10年利回りは先月1.559%から今月1.614%に上昇しており、金利全体の上昇局面が継続しています。

.png)

【出典:ホームローンドクター株式会社】

銀行の動き

銀行間では高金利帯の銀行が金利を下げる傾向が見られる一方、低金利帯の銀行でも一部が金利を下げる動きがあり、適用金利が2%未満の銀行も増加しました。全体として、銀行ごとの対応にばらつきはあるものの、日銀の利上げスタンスが変わらない限り、徐々に金利は上昇するもの予測されます。

政治・経済の背景

米国ではFRB議長が利下げ再開の可能性を示唆し、一時的に金利は低下しましたが、国内景気の堅調さや政権運営への不安から再び上昇に転じました。日銀は金利上昇余地があると示唆しており、今後も日銀の政策判断や国際金融情勢により金利方向が左右される見込みです。

全期間固定金利

全期間固定金利の現況

全期間固定金利は、DH住宅ローン指数が2.487%で前月の2.331%から上昇しており、前年1.931%と比べても大幅に上昇しています。全体としても金利上昇局面が続いています。

.png)

【出典:ホームローンドクター株式会社】

銀行の動き

銀行間では金利を上げるところと下げるところが混在していますが、フラット35は依然として有利な水準を維持しており、9月には基準金利を1.89%に設定しました。借り換え利用者も前年同月比5倍に増加しており、全期間固定金利の選択者は徐々に増加傾向です。

政治・経済の背景

全期間固定金利は、10年国債だけでなく超長期国債の動向も反映して設定されます。今後は世界景気や内外金利、為替動向を見極めつつ、日銀の政策判断が金利の方向性を左右するため、利用者は慎重に金利動向を注視する必要があります。

金利動向のまとめ

変動金利

2025年8月の短期金利はほぼ据え置きで、DH住宅ローン指数は0.846%と微減したものの、前年同月の0.512%と比べると大幅上昇しています。9月は全体微増、楽天銀行のみ下げ。日銀総裁は賃金上昇圧力の継続を示し、年内利上げ観測は強まる一方、原油や米価の影響で物価懸念は後退。銀行は慎重姿勢で、現状は金利上昇の様子見段階といえます。

10年固定金利

10年固定金利は上昇に伴い積極的取り扱いが減少。日本国債10年利回りの影響を受け、DH住宅ローン指数は1.776%(前月1.758%、前年1.248%)と上昇局面が継続。銀行間では高金利帯が下げ、低金利帯は下げる傾向。米FRB利下げ示唆で一時低下するも、国内景気の強さや政権不安で再び上昇。今後も日銀の動向次第で上昇圧力は継続すると見られます。

全期間固定金利

全期間固定金利は変動金利との割高感から敬遠されつつも、借り換えが前年同月比5倍に増加するなど利用者は徐々に増加。DH住宅ローン指数は2.487%(前月2.331%、前年1.931%)で上昇局面継続。銀行間では一部上昇、下落が混在するがフラット35は依然有利。今後も世界景気、内外金利、為替動向を見極めつつ、日銀の発表が金利方向の鍵となります。

メディアの皆様へ

本記事の転載・引用は出典明記(必須:メディア名・対象記事URL)の上、ご利用をお願いいたします。

記事の執筆依頼、その他お問い合わせはこちらまで→media@mansionresearch.co.jp