住宅ローンや資産運用について考えるとき、「いくら借りられるか」「どれくらい増えるか」といった目先の数字に、つい目が向いてしまいませんか。

しかし、本当に重要なのは「そのお金が、人生のどの時点まで支えられるのか」という視点かもしれません。

投資ブームやFIRE(早期リタイア)などの話題が広がる中で、私たちはどのようにお金と向き合えばよいのでしょうか。

今回、住宅ローンや資産運用に関する専門家である淡河範明氏に、投資やFIREなど幅広いテーマについて話を伺いました。その中でも、特に編集部の関心を引いたのが「資産寿命」という考え方です。

本記事では、住宅ローンや資産形成を考えるうえで重要なこの「資産寿命」について、淡河氏の解説をもとにわかりやすく整理してお伝えします。

この記事でわかること

- 資産寿命とは何か、その基本的な考え方

- 住宅ローンを考える際の家計の見方

- FIREブームの中で見落とされがちな現実

- 投資を長期で考えるべき理由

- 不動産と金融資産のバランスの考え方

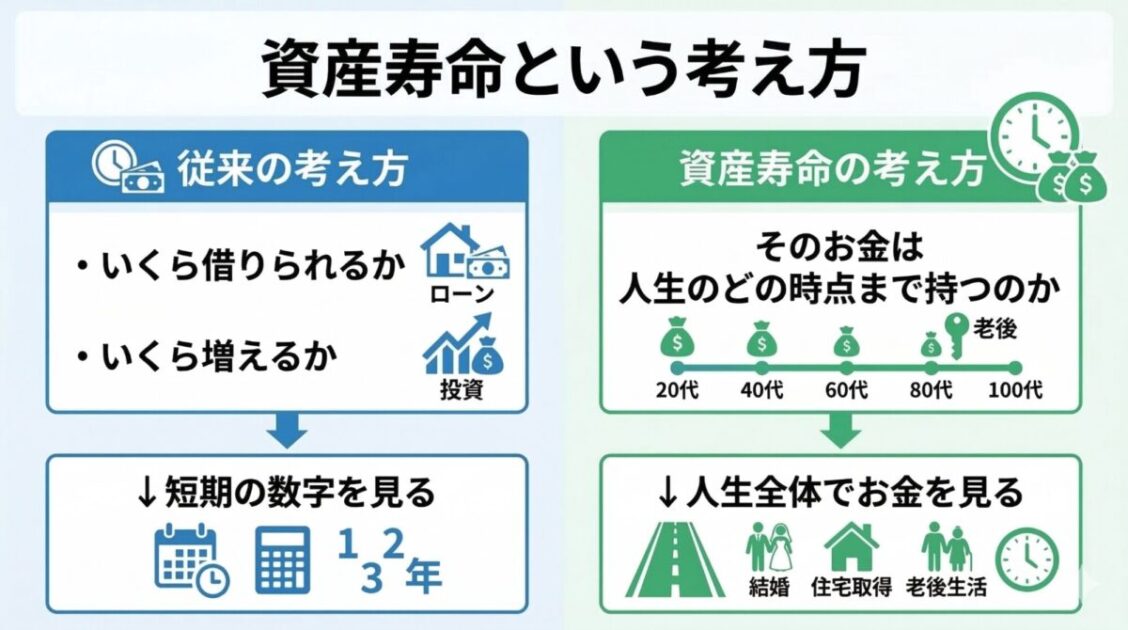

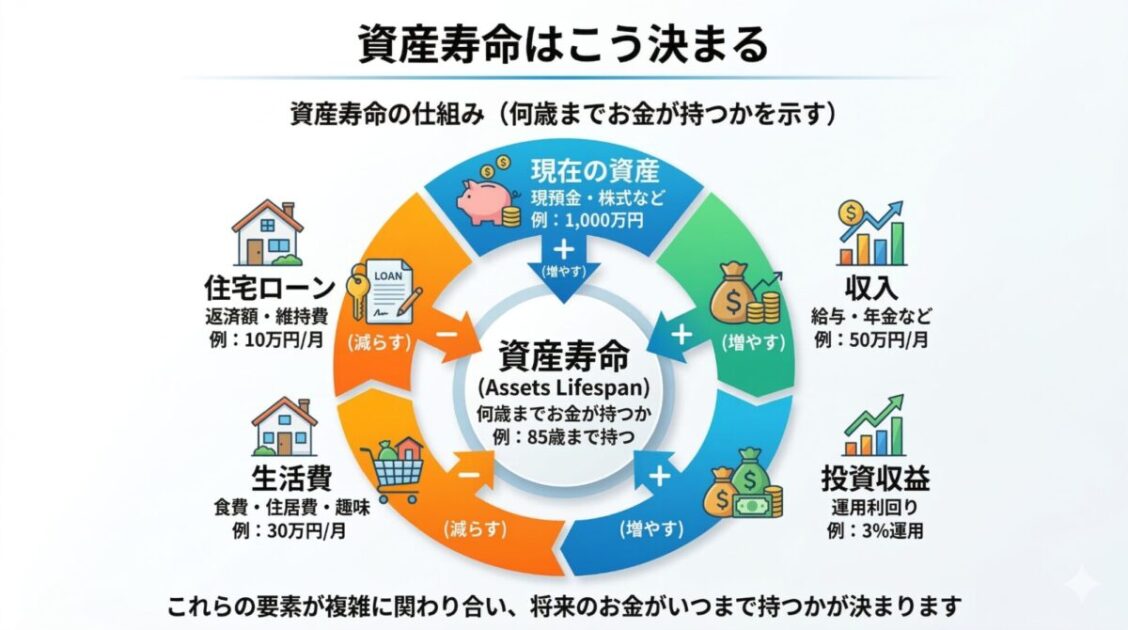

資産寿命とは?家計の持続力を測る考え方

資産寿命とは、現在の資産・収入・支出などをもとに「資産が何歳まで持つのか」をシミュレーションする考え方です。老後資金の分析や家計診断などで用いられることが多く、人生100年時代の資産形成を考えるうえで重要な指標とされています。

資産寿命を考える際には、主に次の要素が影響します。

- 現在の資産額

- 収入

- 生活費

- 住宅ローン

- 投資収益

- インフレ

こうした情報をもとにシミュレーションを行うことで、「資産が何歳まで持つのか」を可視化することができます。

たとえば、家計分析を行った結果「資産寿命は94歳」といった結果が出ることがあります。これは、現在の収支の状態が続いた場合、94歳で資産が尽きる可能性があることを意味します。

淡河氏は、老後資金を考えるうえで重要なのは「資産額」よりも「資産がいつまで持つか」という視点だと説明します。

老後資金の問題は、いくら持っているかよりも「その資産がいつまで持つのか」を見ることが大切です。

この視点を持つことで、住宅ローンや投資の判断も大きく変わってきます。

資産寿命から考える住宅ローンの適正額

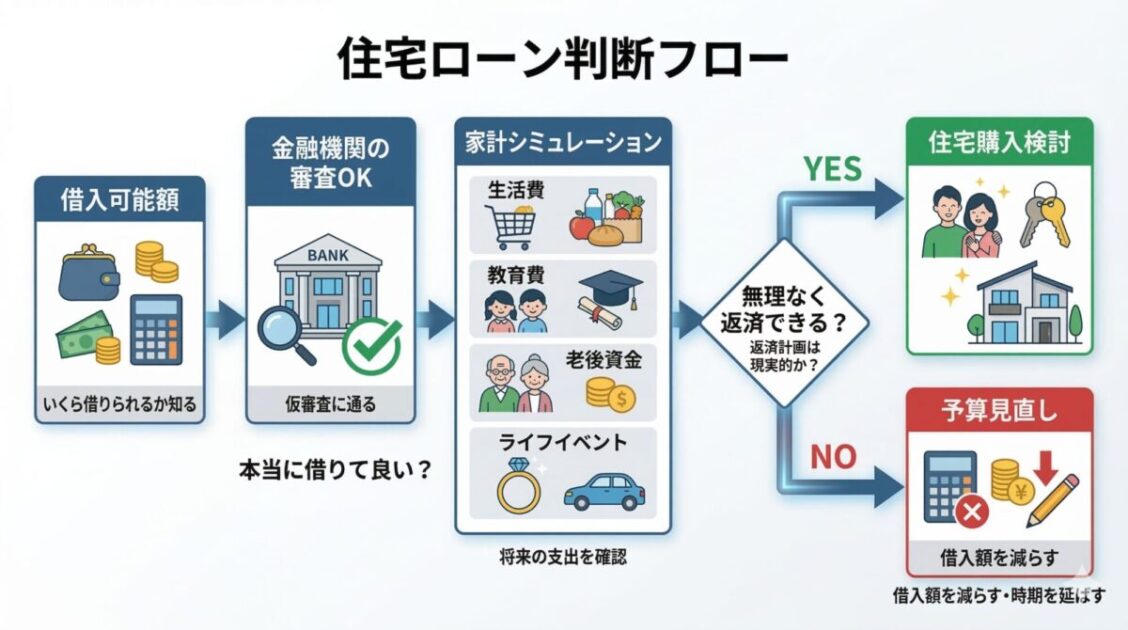

住宅購入を検討するとき、多くの人は「いくら借りられるのか」を基準に物件を探します。

しかし金融機関が提示する借入可能額が、そのまま家計にとって適切な金額とは限りません。

住宅ローンは数十年にわたって続く支出です。そのため重要なのは、家計全体の中で無理なく返済を続けられるかどうかです。

住宅ローンを考える際には、次のような支出も考慮する必要があります。

- 生活費

- 教育費

- 老後資金

- 将来のライフイベント

金融機関の審査ではDTI(年収に対する借入返済額の割合)といった指標が使われますが、それだけで判断するのは十分ではありません。

なぜなら、将来の家計にはさまざまな変化が起こるからです。

たとえば

- インフレ

- 金利変動

- 収入の変化

などによって、長期的な家計状況は変わる可能性があります。

そのため住宅ローンを検討する際は、「借りられる額」ではなく「長く続けられる額」という視点が重要になります。

FIREはすべての人のゴールではない

近年、FIRE(Financial Independence Retire Early)という考え方が広まりました。

これは資産運用によって生活費を賄える状態を作り、早期に仕事を辞めるというライフスタイルです。

しかし淡河氏は、FIREをすべての人の目標として考える必要はないと話します。

早期リタイアは魅力的に見える一方で、実際には「仕事を辞めた後の生活が想像と違った」というケースもあるからです。

仕事は単なる収入源ではなく、

- 社会とのつながり

- 生きがい

- 生活リズム

といった役割も持っています。

そのため重要なのは「仕事を完全に辞めること」ではなく、「資産によって生活の選択肢を広げること」だといいます。

たとえば

- 年金

- 投資収益

- 不動産収入

など複数の収入源がある状態であれば、働き方の自由度は大きく広がります。

完全なリタイアではなく、「働いても働かなくても生活できる状態」を目指す方が現実的だと言えるでしょう。

投資は短期より長期?10年以上で考える理由

資産形成の話になると、「短期間で資産を増やす方法」に注目が集まりがちです。

しかし投資には価格の変動(ボラティリティ)があり、短期間では大きく損をする可能性もあります。

一方、長期投資では価格変動が平均化される傾向があります。ただし必ず利益が出るわけではないため、分散投資などのリスク管理も重要です。

淡河氏によると、資産運用は少なくとも10年以上の長期視点で考えることが重要だといいます。

短期投資では

- 大きく利益が出る可能性がある

- 逆に大きな損失が出る可能性もある

という不安定な結果になりがちです。

そのため資産形成では、一攫千金を狙うのではなく、長期的に安定した資産成長を目指すことが重要になります。

資産形成は「目的から逆算する」ことが重要

資産形成を考えるとき、多くの人は「どれだけ資産を増やすか」に注目します。

しかし本来は、「そのお金を何に使うのか」という目的を明確にすることが大切です。

たとえば

- 老後に必要な生活費

- 子どもの教育費

- 住宅購入や住み替え

など、人生のイベントによって必要な資金は変わります。

目的が明確になると、必要な資産額が見えてきます。

そのうえで

- 投資

- 不動産

- 貯蓄

といった方法を組み合わせて資産形成を行います。

たとえば資産を

- 不動産

- 金融資産

のように分散させることで、リスクを抑えながら安定した資産形成が可能になります。

このように「目的から逆算して資産形成を考える」ことが、長期的に安定した家計を作るうえで重要です。

よくある質問

まとめ

住宅ローンや投資を考えるとき、多くの人は「いくら借りられるか」「どれくらい増えるか」といった目先の数字に注目します。

しかし専門家が強調するのは、「資産寿命」という視点です。

重要なのは

- 家計の資産がいつまで持つのか

- 住宅ローンを無理なく返済できるか

- 投資を長期視点で考えること

といったポイントです。

FIREのような極端な目標を追う必要はありません。むしろ、資産によって生活の選択肢を広げることが重要です。

資産形成は、単にお金を増やすことではなく、人生を安定して支える仕組みを作ることでもあります。

そのためにも「資産寿命」という考え方は、これからの資産形成を考えるうえで重要なヒントになると言えるでしょう。

編集後記

中の人

中の人淡河さんの話を聞いて…

住宅ローンのことを考えるとき、つい「いくら借りられるのか」「金利は何%か」といった条件に目が向きがちです。投資についても、「1年で〇円増えた!」といった記事をつい読んでしまうことがあります。

しかし淡河さんの話を聞く中で、大切なのは「借りる」「増やす」といった行動そのものではなく、その選択が自分にとって何のためなのか、そしてそのお金が人生のどの時点まで家計を支えられるのかという視点なのだと感じました。

シンプルな考え方のようでいて、ついネットの情報や数字に振り回されていた自分に気づき、少しハッとさせられました。