2021年度税制改正で住宅ローン控除の期間延長と面積要件緩和が決定!

2021年度の税制改正大綱が発表されました。

今回の改正により住宅ローン控除の減税効果が高くなるため、これからマンションを購入される方のみならず、売却される方にとっても大きな後押しとなりそうです。

改正点で注目すべき点は、2つ。1つは住宅ローン控除の期間延長の特例が延長されたこと。そしてもう1つは、住宅ローン控除の広さ要件が緩和されることです。

目次

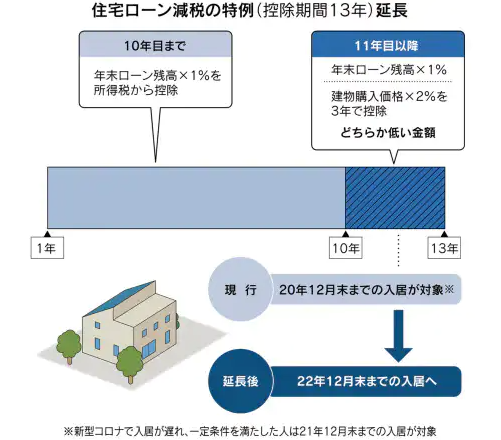

【2021年度税制改正の目玉】住宅ローン控除が「10年」から「13年」に

住宅ローン控除の控除期間は、原則「10年」です。ただし、2019(令和1)年10月の消費税10%への増税をきっかけに、控除期間が「13年」となる緩和策が取られていました。

しかしこの緩和策は、原則「2020年末の入居」をもって終了。しかし、新型コロナウイルス感染拡大の影響による住宅需要の減少に鑑み、この特例を2年間延長することが2021年度の税制改正で決まりました。

控除期間「13年」になる契約・入居期日

住宅ローン控除期間が「13年」に延長するには、まず以下の期日までに契約しなければなりません。

契約期日

- 注文住宅:2021(令和3)年9月末

- 分譲住宅:2021(令和3)年11月末

上記期日内に契約し、なおかつ以下の入居期日を満たした場合に適用となります。

入居期日2022(令和4)年12月末

契約期日は「2021年であればいつでもいい」というわけではないのでご注意ください。

「11年目以降」の控除額算出方法は10年目までと異なる

(出典:日経新聞)

住宅ローン控除が「13年」に延長された場合、11年目から13年目の3年間はそれまでの10年間と控除額の算出方法が異なります。

10年目までは、以下の3つの金額のうち最小値がその年の控除額となります。

- 1年の年間最大控除額(一般住宅は40万円)

- その人の所得税・住民税

- 借り入れ残高の1%

一方で、11年目から13年目の控除額は、上記3つおよび「建物の取得価格の2%÷3」という指標が加わった全4つの金額のうちの最小値です。

よって、11年目からの控除額が10年目までと比較してやや下がる可能性もあります。

・2021年度税制改正で住宅ローン控除の期間が10年から13年に延長

・「2021年度中に購入」すればいいわけではなく、契約期日・入居期日があるので注意

・延長した「3年間」はそれまでの10年間と控除額の算出方法が異なる

面積要件緩和により住宅ローン控除の対象物件が増える

2021年度の税制改正によって住宅ローン控除制度が大きく変わる点は、「期間」だけではありません。

加えて、これまで適用要件の一つであった「床面積50㎡以上」という項目が、「40㎡以上」に緩和されることが決まりました。

新たに対象となった「40㎡~50㎡」の住まいって?

新たに住宅ローン控除の対象となる「40㎡~50㎡」のお住まいの多くは、1LDK~やや小ぶりな2LDKのマンション。単身者や夫婦2人の世帯などに適した広さです。

この改正により、これまで住宅ローン控除の対象とならずに需要が低かった小規模なマンションの価値が見直される可能性があります。

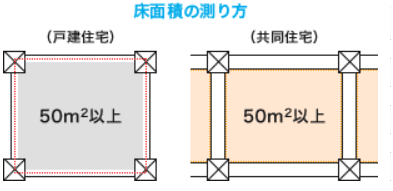

「床面積」の算出方法に注意!

2021年度税制改正によって「40㎡以上」のマンションも住宅ローン控除の対象となるわけですが、マンションの広さの算出方法には注意が必要です。

というのも、戸建てとマンションでは広さの測り方が異なります。

不動産登記規則第115条によれば、建物の床面積は「各階ごとに壁その他の区画の中心線で囲まれた部分の水平投影面積」とされています。しかし、マンションなどの区分建物については「壁その他の区画の内側線で囲まれた部分の水平投影面積」と規定されています。

(出典:国土交通省)

つまり、戸建て住宅の床面積は「壁芯=壁の中心線で計測」するのに対し、マンションは「内法=壁の内側の線で計測」するため、マンションのほうがやや狭く算出されてしまうのです。

それにも関わらず、売り出されているマンションの販売図面や詳細情報は「壁芯」で記載されることが多いもの。住宅ローン控除の対象は「床面積40㎡以上」に拡大しますが、上記のような“壁芯で40㎡ギリギリ”のマンションは床面積では40㎡未満となり、住宅ローン控除の対象とならない可能性がありますのでご注意ください。

とはいえ、これまで住宅ローン控除の対象外となっていた「40㎡~50㎡」のマンションも2021年以降は需要が拡大するはずです。また、マンションの価値自体が上がる可能性も高いといえます。

この時期に、今一度、ご所有のマンションの価値を把握されてみてはいかがでしょうか?好条件で売れる見込みが高く、なおかつお住み替え先で住宅ローン控除が13年となる2021年度はお住み替え・売却のチャンスです。価格査定は、マンション専門の一括査定「マンションナビ」をどうぞご活用ください。

「50㎡未満」は所得制限が厳しい

「40㎡~50㎡」のお住まいは、住宅ローン控除の適用要件が「50㎡以上」のお住まいより厳しくなります。

50㎡以上のお住まいは、控除を受ける人の合計所得金額が「3,000万円以下」であることが住宅ローン控除の適用要件の一つ。ただその一方で、40㎡~50㎡のお住まいはこの部分が「1,000万円以下」となります。

今回、住宅ローン控除の広さ要件が緩和されたのは、核家族世帯が増え、小規模住宅のニーズが高まっているという背景からです。しかし、資金力の高い世帯まで税優遇するのは望ましくないと判断し、小規模住宅に限り所得制限を厳しくしたという経緯があります。

・2021年度税制改正で住宅ローン控除の広さ要件が「50㎡以上」から

「40㎡以上」に緩和

・マンションは「内法」で床面積が算出される点に注意

・50㎡未満のお住まいは所得制限が「1,000万円以下」と厳しい

2022年度の税制改正で住宅ローン控除の控除額が引き下がるかも?

ここまでお伝えしましたように、2021年度の税制改正により住宅ローン控除の期間延長および広さ要件の緩和が決まりました。このことにより、減税傾向は強まり、対象物件も拡大します。

ただここで、気になるお話を一つ。それは、2022年度の税制改正案についてです。

2022年度に控除額が見直される見通し

2021年度の税制改正大綱では、決定した税制改正点とともに翌2022年度に住宅ローンの控除額を実質的に引き下げる可能性についても言及しています。

現行制度および2021年度の税制改正後においても、住宅ローン控除の最大控除額は「年末残高の1%」。しかし2022年度の税制改正で、この点が「1%を上限に、実際に支払った利息額」となる可能性が浮上しているのです。

近年、住宅ローン金利はどんどん低下していており、変動金利が0.5%を下回る金融機関が多くなっている状況です。ただ現行の住宅ローン控除制度では、「実際に負担した金利分」ではなく「住宅ローン残高の1%」が最大控除額となっているため、状況によっては金利負担分より控除額のほうが上回るケースが頻出しています。

つまり、金利を支払って住宅ローンを組んだとしても住宅ローン控除を受けた方が“お得”ともいえる状況なのです。

そもそも住宅ローン控除とは、マイホームを購入する人の金利負担を軽減するための制度。「過度」な控除ではなく、より「実態に即した」負担軽減制度とするべく控除額の見直しが検討されているということですね。

「2021年」から「2022年」にかけて控除額は半減以下に?

控除額が「住宅ローン残高の1%を上限に、実際に負担した金利分」となれば、住宅ローン控除によって得られる減税効果は2021年から2022年にかけて半減以下となってしまう恐れがあります。

理由は2つです。

まず1つ目は、今後、改正が無ければ、2021年と2022年は控除期間がそれぞれ「13年」「10年」となり、3年間の違いがでること。そしてもう1つは、年間の控除額が「住宅ローン残高の1%」から「住宅ローン控除残高の0.5%前後」に引き下がる可能性があるということです。つまり、控除の期間も短くなり、各年の控除額も引き下がるということですね。

住宅ローン金利1%以上の固定金利を組んでいる、あるいは2022年度に変動金利も1%を超える水準まで上昇した場合には、年間の控除額は現行制度と変わりありません。しかし、このまま制度自体の改正がなく、住宅ローン金利が今の水準と大きく変わることがなければ、2022年以降に変動金利で住宅ローンを借り入れる人の住宅ローン控除による減税効果は、大幅に下がることが懸念されるのです。

そういった意味では、2022年以降、住宅ローン選びについても大きな変化が見られるかもしれません。

・2022年以降、住宅ローン控除の控除額が実質的に引き下げる見通し

・2021年から2022年にかけて減税効果は半減以下になる可能性も

まとめ

まとめ

- 2021年度税制改正により住宅ローン控除の期間が「10年」から「13年」に延長

- 延長するための期日は、「注文住宅:2021年9月末までの契約」「分譲住宅:2021年11月末までの契約」かついずれも「2022年末までの入居」

- 11年目から13年目までの控除額算出方法は、10年目までと異なる

- 2021年度税制改正では、住宅ローン控除の広さ要件も緩和になり「40㎡以上」に

- マンションは「内法」で床面積が算出されるため「壁芯」表記に注意

- 50㎡未満のお住まいの所得制限は「1,000万円以下」

- 2022年度税制改正により、住宅ローン控除の減税効果が半減以下になる可能性も

2021年度の税制改正によって、住宅ローン控除の控除期間が「10年」から「13年」に延長します。さらに面積要件も緩和され、「50㎡以上」から「40㎡以上」となることで対象物件が増えるでしょう。

この改正点は、これからマンションや戸建てを購入される方、そして売却される方にとって、非常に大きな後押しとなるはずです。しかし2022年度の税制改正では、控除期間が「10年」に戻るだけでなく、実質的な控除額引き下げの可能性が浮上しています。2021年度と2022年度では、住宅ローン控除による減税効果が半減以下となる恐れもあります。2021年度から2022年度にかけては、少しでも好条件で不動産を購入・売却するためにも、買い時・売り時は十分検討されるべき時期だといえます。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

湾岸 vs 郊外|武蔵小杉と勝どき・月島の中古マンション相場と資産性を独自比較

湾岸 vs 郊外|武蔵小杉と勝どき・月島の中古マンション相場と資産性を独自比較 -

4位は都心とカルチャーの魅力で伸びる「渋谷区」!東京23区中古マンション価格推移と価格上昇率ランキング【2025年7月最新】

-

憧れの「吉祥寺」、住めるのはどこ?9年間の中古マンション価格推移で見えた“人気”と“買える”の境界線

-

3位はブランド力で差をつける「中央区」!東京23区中古マンション価格推移と価格上昇率ランキング【2025年6月最新】

-

【2025年最新版】円安で不動産価格はどうなる? マンション価格への影響と今後の見通し

-

5位は湾岸×住環境で進化する「江東区」!東京23区中古マンション価格推移と価格上昇率ランキング【2025年5月最新】

-

【2025年】関西ブランドマンション格付けランキング! 高騰率が高いのは?

-

【2025年】東京都ブランドマンション格付けランキング! 高騰率が高いのは?

-300x173.png)

-300x173.png)