住宅ローンの変動金利だけなぜ上がらないのか?

目次

変動金利は上がっていない

「住宅ローンの変動金利は上がらない!」と主張する専門家は少なくない。

実際に、住宅ローンの変動金利はずっと上がっていないように見える。

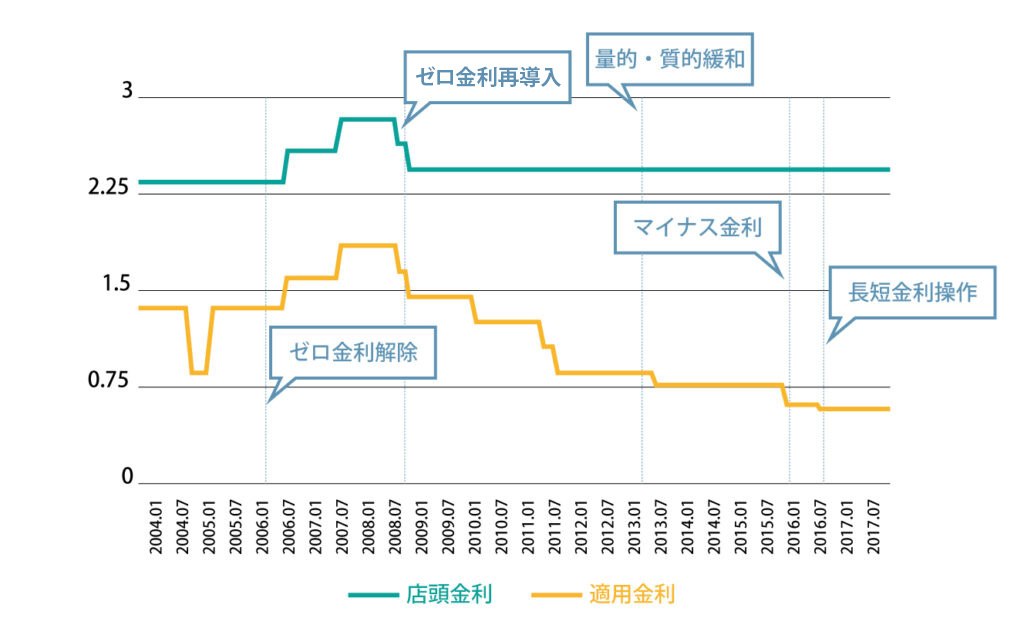

グラフ1は某メガバンクの変動金利の推移で、2006年のゼロ金利解除以降上昇したが、その後、2008年のリーマンショックを機に再びゼロ金利が導入されてまた低下した。

その変動金利は店頭金利は横這いだが、適用金利は15年以上少しも上昇していない。

グラフ1には変動金利の店頭金利と適用金利が表示されているが、店頭金利とは定価のようなもので、適用金利はセール価格のようなものだと理解していただきたい。

変動金利は短期プライムレートに連動すると言われていて、確かに店頭金利は短期プライムレートに連動しているが、適用金利は、2009年以降に金利が低下しているので、短期プライムレートに連動していない。

「世間でいう変動金利が下がっている」と言われているのは、適用金利のことを言っているのだろう。

変動金利の適用金利はなぜ下がったのか

グラフ1のメガバンクは、2004年の変動金利の適用金利は1.375%で、2024年は0.375%。この20年間で適用金利は1%も低下しているが、短期金利(市場の金利)はわずかしか変動していない。

なぜ、適用金利は短期プライムレートとは異なった動きをしたのだろうか。

仮説として、金利の変動要因としてよく挙げられる「景気」「物価」「金融政策」が原因ではないか、と考え検証してみた。

「景気」この期間中には戦後最長といわれたいざなみ景気、直近ではアベノミクス景気と景気循環が3回もあった。

景気動向と金利が連動していなのは明白だ。

「物価」デフレが続いていたのはご存知の通りで、2016年の異次元緩和導入後に消費者物価指数は1%近くまで上昇したがその後伸び悩み、2020年以降のコロナ禍以降になってようやく2%を超えることとなった。

一連の金融政策は物価上昇を目的としているので、金利を決定した要因であったといえる。

しかし、物価上昇が原因で、適用金利が下落したとは言うことはできないだろう。

「金融政策」グラフ1から金融政策は金利が変わるきっかけになっているようにも見える。

そこで、金融政策が変更された3カ月以内に下がったら金融政策が原因だとみなすこととし、その引下げ幅を合計すると0.3%だった。

マイナス金利導入で、無担保コールレート(翌日物)が0.1%程度低下したが、その時の適用金利は0.025%しか下落しなかった。

従って、金融政策が直接的に適用金利の金利低下につながったと言えるのは、この0.025%のみだろう。

残りの0.275%は、日銀の金融政策を受けて銀行が忖度したのではないだろうか。

1%の金利に引下げの内、0.025%は金融政策によるもの、0.275%は日銀への忖度だとしたら、残りの0.7%は何なのだろうか。

住宅ローン金利は誰が決めているの?

住宅ローンが下がったのが教科書的な理由ではないとわかったが、その理由を知るためには、誰が金利を決めているのか知ることが有効だと考える。

住宅ローンの金利を決めているのは、銀行だ。

中には、「日銀もしくは政府が決めている」と勘違いしている人もいるが、銀行がそれぞれ独自に決定しているのだ。

銀行は、戦後まもなく護送船団方式で運営され、金利は規制されていた。それから40年以上の時を経て、1994年に金利が完全に自由化され、各銀行が自由に金利を決める時代となった。

自由化してから30年経過した現在、100を超える銀行があるが、変動金利の店頭金利を2.475%としているのが最多であるものの、全体の半分以下となっている。

ここに横並び意識の名残りを感じるが、その他銀行の店頭金利は、1%から3%超と多様な設定になっているため、多様化の様子も見受けられる。

今後の多様化は進んでいくだろう。

金利が自由に決められるようになったのは、良いことだと認識されている。

しかし、自由に決められるということは、決める人にとっては重い責任が伴うのも忘れてはいけない。

現在のような金利の変化しそうな時期であると、金利決定をする担当者は、頭を抱えているに違いない。

「金利をいつ、どれくらい変える」のか、失敗したら責任を追及されるだろう。

早すぎると取引が激減する恐れがあるので、ひたすら横にらみをしているに違いない。

ただ、金利の上昇局面を経験している人はおらず、前例主義が蔓延している銀行内で、孤独と不安の毎日となっているだろう。

住宅ローン金利の構造

住宅ローン金利の構造を見れば、金利がどのように決定されるのか、自ずと答えが見えてくるだろう。

住宅ローンの金利は、「基準金利+スプレッド」となっている。

メガバンクなどは、変動金利の基準金利を短期プライムレートに設定している。

また、スプレッドとは、その銀行の商品の組成・販売のコストと利益を考えて設定されたものだ。つまり商品設計段階での粗利といった位置づけととらえればよいだろう。

具体的には、みずほ銀行の変動金利を例にとってみよう。

店頭金利(2.475%)=短期プライムレート(1.475%)+スプレッド(1%)

適用金利(0.375%)=店頭金利(2.475%)-優遇金利(2.1%)

ここから、住宅ローン金利は、短期プライムレート、スプレッド、優遇金利から構成されていることがわかるだろう。

ちなみに、短期プライムレートは、各銀行で独自に決定していて、住宅ローンのように明確に構造が特定されていないが、およそ次のようなものだと考えられる。

短期プライムレート(1.475%)=短期金利(0%)+スプレッド(1.475%)

つまり、日銀や市場の金利に連動するのは、この短期金利の部分なのだ。

それが現在では0~0.1%なので、大胆に言えば、変動金利の店頭金利は、ほぼスプレッド2.475%のみで構成されているのだ。

店頭金利は変動金利の定価のようなものだと説明したが、低金利が長く続いたため定価での販売が難しくなってきたので、優遇金利を導入したのだ。

いいかえれば、住宅ローンの変動金利は、市場の影響を受ける短期金利(0~0.1%)に商品設計上の粗利であるスプレッド(2.475%)を上乗せした。

でも、そのままでは売れないので銀行の営業政策上値引きを(△2~2.1%)をしたということだ。

つまり適用金利の金利が低かったのは、銀行の営業政策が理由だったのです。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

銀行の営業政策とは何か

住宅ローンは、銀行が販売する主力商品の一つである。

そして、株式会社である銀行が商品を販売するのは、一義的には収益を確保するためだ。

銀行は住宅ローンという商品をどのように位置づけているのだろうか。

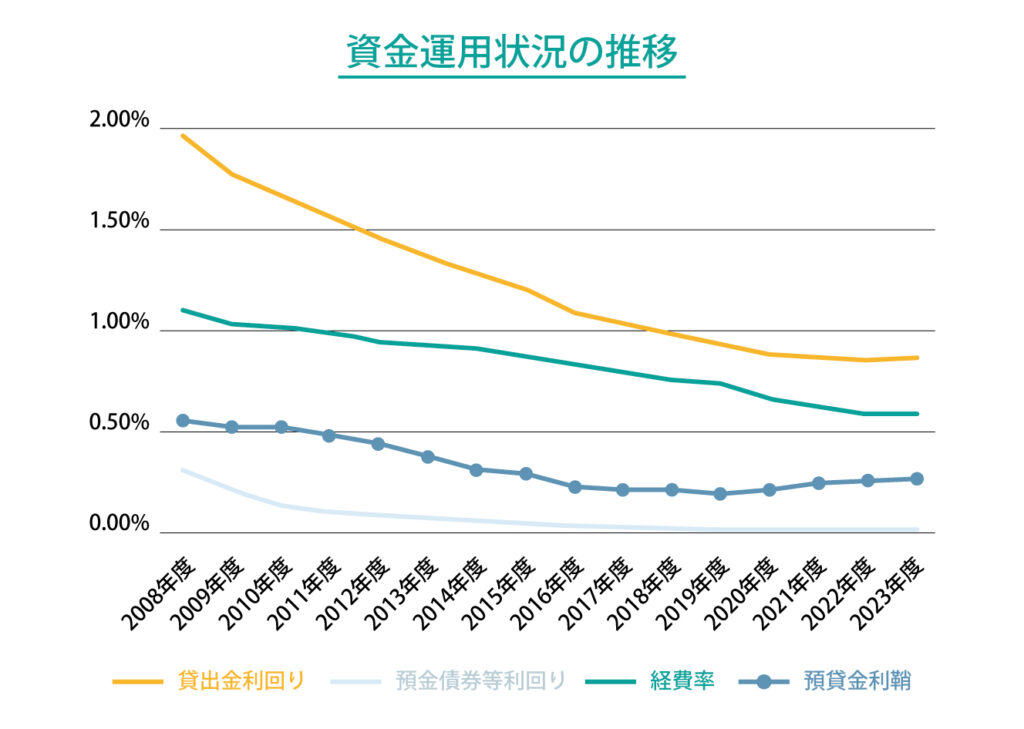

超低金利と銀行間競争が激しいため、収益性が年々低下傾向にあるに違いないと考え、全国銀行協会が発表されている銀行全体の国内の貸出金の利回り等をみてみた。

案の定、貸出金利回りが徐々に低下し、利鞘(もうけ)が0.2%台まで落ち込んでいた。

(※これは住宅ローン単体ではなく、貸出全般のデータです)

これを見れば、変動金利の適用金利が0.2~0.4%であれば、利鞘が稼げるか稼げないかギリギリの儲からない商品にしか見えない。

しかし、最近では金利だけでの収益ではもうからないので、融資手数料型の住宅ローンが導入されてきている。

融資手数料型とは、当初貸付時点で融資金額の2.2%を手数料として徴収する方式だ。

この商品は、販売する初年度で、大きな収益が稼げる商品設計となっているのだ。

住宅ローンは低リスクで高採算性の商品であると位置づけられているようで、中期経営計画や決算説明会などで住宅ローンに言及し、目標を設定している銀行は少なくない。

りそな銀行はグループで住宅ローン残高を24年3月末13.8兆円から26年3月末までに14.7兆円と大胆な計画をたてている。

地方銀行も住宅ローンを重視しているように見受けられる。

そんな中、2023年にみずほグループの木原社長は、中期経営計画で削減すべき低採算アセットに住宅ローンを位置付けたことで業界に衝撃が走った。

住宅ローンのトッププレイヤーと見られた銀行が、住宅ローンに注力しないと宣言したからだ。

金利再起動(下)さらば住宅ローン競争 みずほ、消耗戦から「撤退宣言」 新たな成長戦略模索 – 日本経済新聞 (nikkei.com)

今後、すでに三菱UFJ銀行や三井住友銀行などのIR資料には住宅ローンの記載がほとんどなくなってきていて、重要性が低下しているようだ。

でも、いずれの銀行もまだ変動金利の金利を上げてはいない。

融資手数料が加わったとしても、採算性が低い商品にしか見えないにも関わらずだ。

日銀の異次元緩和解除を受けて

全国銀行協会の加藤勝彦前会長は、2024年3月の定例会見で、マイナス金利の影響は、各社の判断としつつも変動金利型のローンの基準となる「短期プライムレート」が「必ずしも上がるということではない」と述べた。

実際にマイナス金利解除以降、この6月までに住宅ローンの基準金利を上げた主要銀行は、楽天銀行、住信SBIネット銀行、イオン銀行の3つだけにとどまっている。

マイナス金利解除により短期金利は0~0.1%に誘導水準が引き上げられたが、多くの銀行にとって短期プライムレートを動かすまでのインパクトではなかったのだろう。

しかしながら、短期プライムレートは、各行の調達コスト(短期金利)に応じて決められる建前だが、短期金利が上昇したにもかかわらず短期プライムレートを上げないのは不自然である。

もう上げても良い環境が整いつつあるのに適用金利を上げないのは、別の理由があるとして思われない。

ちなみに、短期プライムレートは上がっていなくても、昨年から中小企業に対して貸出金利の引き上げ交渉が始まっているようで、首尾一貫していない。

「預金金利については、各行の戦略によって異なるため、一般論として申しあげる。政策金利が上がれば預金金利は上がると考えられる。」とも発言している。

たしかにメガバンク、地方銀行ともに普通預金、定期預金の金利を上げる動きが広がっていて、中には、金利を20倍にした銀行もあるくらいだ。

預金金利は、銀行にとっては仕入値であり、仕入値が上がれば売値である変動金利の適用金利もいずれ上がってくるのだろう。

もしかすると、仕入れ値があがったという大義名分がなければ、売値を上げられないというデフレマインド、もしくは金利を上げると購買拒否されるリスクを恐れているのかもしれない。

今後変動金利は上がるのか

変動金利が上昇していないのだが、これまで考えると、市場や金融政策ではなく、銀行の恐怖心が原因なのではないだろうか。

日銀のマイナス金利解除があってもいまだゼロ金利政策が復活しただけで、引き続き緩和的な状況にあるから、どんどん金利を上げられないと考えるのは理解できる。

ただ、ゼロ金利再導入時に引き下げられた0.2%はともかく、あとの0.8%分は金融政策とは関係なく金利を引き下げてきたので、その分はいつ上げてもよいのではなかと思うのだが、銀行には全くそのような意識はない。

2024年6月の日本経済新聞社のauじぶん銀行田中社長へのインタビューに気になる発言があった。

「(日銀が政策金利を)引き上げた時に基準金利を維持するほど(利率競争を)頑張るつもりはない。追加利上げ時の金利据え置きは物理的に不可能だ。他のネット銀行なども引き上げに踏み切るだろう。」

この発言で、適用金利を上げるには、それ相応の理由が必要だと考えているのだろう。

住宅ローンの変動金利は、単独では採算がとれていない。

しかし、追加利上げした時には採算がとれなくなるというような発言は、真実ではない。

そもそも現在の適用金利の水準では、大半の商品は採算がとれていないからだ。

また、他の銀行の動向まで語っているのは、利上げを正当化できる理由があれば、みんなが金利を上げるので責めないで欲しい、と言っているようにしか聞こえない。

金融政策解除による利上げは、金融引き締めではない

日本銀行の金融政策のスタンスについて、多くの人が金融緩和と金融引き締めがあるのを知っているとは思うが、「中立」というポジションがある。

現在は緩和的な状況だと日銀は説明している、緩和を終え、ゼロ金利を解除するとしたら次はどうなると思うだろうか。

まず、現在話題になっている日本銀行の利上げが行われると、ゼロ金利解除のサインです。

ここで利上げが行われたとしても、それは金融引き締めではなく、正常な状態に戻しただけなのだ。

ですから、「利上げ」は即「引き締め」ではなく、緩和も引き締めもしないニュートラルな「中立」というポジションに戻るだけである。

この中立ポジションであれば、実質金利をマイナスの状態からゼロ付近にもっていく程度の金利上昇はあるでしょうが、それは経済活動を阻害するほどではないと考えてよいだろう。

銀行は、実は住宅ローンの変動金利を、低採算であるからこそ、早く金利を上げたいと考えているに違いない。

ただ、自分だけが金利上げるという事態は避けたいので、営業政策上金利を下げた部分すら金利を上げにくいと考えているのだろう。

そこで、住宅ローン金利に過敏に反応する国民が納得できる大義名分を待っているのではないだろうか。

それの大義名分こと、日銀の追加利上げなのだろう。

大義名分があるならば、多くの銀行がそれに見合う金利上昇を行うだろう。

そしてその金利上昇は、利用者の恐怖を引き起こさないペースの金利上昇を続けていくものと見ている。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

【2026年3月最新】マンション価格はなぜ落ちない?金利上昇でも市場が崩れない本当の理由

【2026年3月最新】マンション価格はなぜ落ちない?金利上昇でも市場が崩れない本当の理由 -

【2026年2月最新】金利上昇は市場を壊さないで、選別する ― 首都圏マンション構造転換の実態

-

【2026年1月最新】高価格帯に変化、実需層は堅調。利上げ局面のマンション市場を読み解く

-

利上げが住宅ローンに与える影響とは?変動金利・返済額・借り換えまで徹底解説

-

【2025年11月最新】「東京都は買い手が活発、埼玉・千葉・神奈川はやや慎重に」金利と中古マンション市場

-

【2025年10月最新】金利上昇局面でも活発な住宅購入―駆け込み需要が続く首都圏マンション市場のいま

-

【2025年9月最新】中古マンション坪単価“下落”の裏に潜む罠…住宅ローン金利高騰前に知るべき真実

-

【2025年8月最新】「金利上昇」と「マンション価格の上昇」が消費者に与えた代償は、マンションの居住性?