【2024年法改正】タワマン節税とは?法改正の影響を徹底解説!

「タワマン節税ができなくなるって聞いたけど本当?」

「2024年の法改正で具体的にどう変わったの?」

これまで富裕層を中心に相続税対策として重宝されてきたタワマン節税。

では、法改正後タワマン節税はどうなっていくのでしょうか?節税効果は小さくなってしまったのか?

この記事ではタワマン節税の概要をはじめ、法改正の内容とタワマン節税への影響、そして今から準備できる対策まで、分かりやすくまとめました。相続税対策を考えている方は、ぜひ最後までご覧ください。

目次

タワマン(タワーマンション)節税とは?主な活用ケースは?

タワマン節税とは、タワマンの高層階における「相続税評価額」が実際の市場価格(実税価格)と比較して低くなっていることに着目した節税方法のことです。

なお、ここでいう「相続税評価額」とは相続が生じた際に被相続人が所有している財産の価格のことで、国税庁が定めた評価基準(財産評価基本通達)によって求められます。

この「相続税評価額」は原則として1つのマンションに1つの価格しか設定されていません。

そのため、同じ棟内であれば高層階であろうと、低層階であろうと、物件の広さが同等であれば相続税評価額は同じということになります。

そのため、一般的に高層階であればあるほど物件価格が高くなるタワマンの場合、高層階の部屋を買った方が相続税の節税に繋がることに加え、お得な買い物になるといえるでしょう。

タワマン節税はどういう場合に活用されるか?

タワマン節税は主に富裕層の間で重宝されてきました。

その理由として、多額の資産を現金として所持したまま亡くなってしまった場合、そのままの金額が相続税評価額となるからです。

一方で、先にも述べたように家や土地などの不動産は国が定めたルールに従って相続税評価額が決まるほか、一般的な市場価格の7~8割程度に抑えられるケースも少なくありません。

そのため、1億円の価値がある家でも相続税の算定においては7,000万から8,000万前後の物件として評価されることになるでしょう。

また、この不動産がタワーマンションとなるとさらに以下2つの恩恵を受けられます。

- 土地の評価額はマンションの「戸数」が多いほど低くなる

- 高層階であればあるほど市場価格と相続税評価額の差が大きくなる

これらの特徴も相まって、主に富裕層の間で相続税を抑えるためにタワマン節税が活用されてきました。

タワマン節税の仕組み

タワマン節税の概要についてお伝えしましたが、ここではタワマン節税の仕組みについてさらに詳しく見ていきましょう。

タワマン節税における主な仕組みは以下の2つです。

- 土地や建物の相続税評価額が小さくなる

- 小規模宅地等の特例が活用できる

①土地や建物の相続税評価額が小さくなる

冒頭で相続税評価額が安く抑えられるとお伝えしましたが、具体的にどのように評価額が算出されるのかについて解説します。

土地の相続税評価額

土地の評価額は「路線価」をもとに算出します。

一般的には時価の80%が路線価評価にあたるとされており、土地の評価額は時価よりも低くなるケースがほとんどです。

また、タワマンの場合には土地の持ち分割合(敷地権割合)が非常に低くなることが予想されます。

住戸の数が増えるほど1住戸が所有する土地は小さくなるため、たとえば120戸(床面積は同じとする)あるタワーマンションの場合、土地の面積に対する持ち分は120分の1と仮定されるでしょう。

その結果、土地の評価額は相当低く計算されることになります。

建物の相続税評価額

建物は固定資産税評価額がそのまま相続税評価額となります。

一般的に時価の60%程度が固定資産税評価額にあたるほか、タワマンの場合はさらに評価額を低く抑えることが可能です。

その理由として、建物の評価額は面積に応じて平等に評価される点が挙げられます。

低層階も高層階も面積が同じであれば評価額は変わらないため、高層階であるほど時価と相続税評価額の差が広がることに加え、節税効果もより期待できるでしょう。

②小規模宅地等の特例が活用できる

タワマンを相続する場合において、「小規模宅地等の特例」が活用できるとさらに節税効果を高めることができるでしょう。

相続時に住宅として土地を使用していた場合、「居住用宅地等」に該当するものとみなされるほか、広さが330㎡までであれば相続税評価額が最大で80%まで引き下がります。

参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

2024年の法改正でタワマン節税はどう変わるか

2024年1月1日から財産評価基本通達の改正が適用され、相続税評価額の計算方法が変わります。

タワマンに限らず、マンション全体に対して適用されるルールである一方、タワマンが受ける影響は特に大きいといえるでしょう。

ここでは2024年の法改正がタワマン節税に与える影響について、順を追ってみていきましょう。

おさらい|従来の相続税評価方法は

従来はマンション1室に対する相続税の評価方法は、建物と土地でそれぞれ算出した値を合算して求めています。

| 【建物および土地の評価方法の求め方】 建物:固定資産税評価額×1.0 土地:路線価×敷地面積×敷地権割合 |

このうち、建物の固定資産税評価額は先述したとおり建物の総階数および所有している部屋の所在階数も考慮して決まるため、相続税評価額は市場価格に比べて低く抑えられる傾向にあります。

また、土地についてもタワマン等の高層マンションになればなるほど、1室あたりの敷地面積は小さくなり、相続税評価額も低くなるケースがほとんどだといえるでしょう。

こうしたことからマンションの相続税評価額が市場価格を大きく下回っていることを政府が問題視し、今回の改正に至りました。

具体的にどう改正されたのかは、次に解説していきます。

改正後|実勢価格が4割から6割になる

タワマンの高層階では実勢価格(時価)の約4割ほどに相続税評価額が抑えられていたところ、法改正によって6割以上に引き上げられるといわれています。

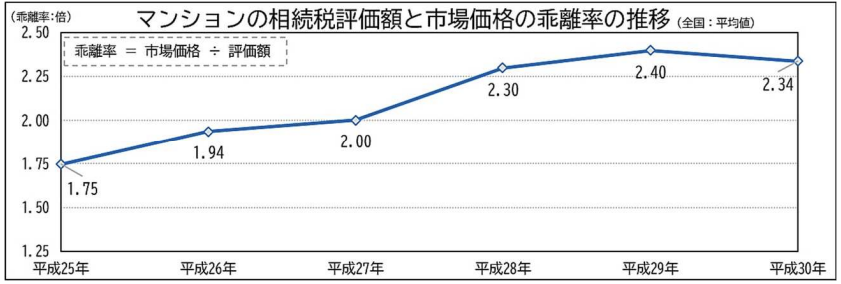

また、引き上げの対象となるのは、市場価格と相続税評価額の乖離率が1.67倍以上となる場合に限られますが、国税庁の資料によれば2018年におけるマンション乖離率の平均は2.34倍となっており、多くのタワマンに影響が生じることは避けられないでしょう。

出典:マンションに係る財産評価基本通達に関する有識者会議について|国税庁

2024年法改正後の評価額の計算方法

改正後は以下の計算式によってマンションの相続税評価額が割り出されます。

現行の相続税評価額×当該マンション一室の評価乖離率×0.6(最低評価水準)

ここでいう「評価乖離率」は、所有しているマンションの以下の情報をもとに算出されます。

- 築年数・総階数

- 所有している部屋の階数

- 敷地持分狭小度(※)

(※)一室に割り当てられている土地の面積と専有面積の差分を指す。

一般的に築浅で階数が高く、土地と部屋の専有面積に差があるほど評価乖離率が高くなる傾向にあり、タワマンの高層階に住んでいる人ほど影響を受けることになるでしょう。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

2024年法改正後の相続税シミュレーション

ここでは、実際の事例に当てはめて相続税評価額を求めてみましょう。

| 【事例】相続税評価額が4,200万円のマンションを所有しており、乖離率は2.6倍である (※)相続財産はこのマンションだけだと仮定する |

上記の場合、従来の計算式にあてはめれば相続税額は以下の計算式によって求められます。

4,200万円×20%-200万円=640万円

(※)相続額が3,000万円超~5,000万円以下の場合、税率20%かつ200万円の控除が適用される

しかし、乖離率が2.6倍であることから改正後は以下のように相続税評価額が補正されます。

4,200万円×2.6(乖離率)×60%=6,552万円

補正された評価額を元に相続税を計算すると以下のとおりです。

(相続額が5,000万円超~1億円以下の場合は税率30%で700万円の控除が適用される)

6,552万円×30%-700万円=1,265万円

このことから、従来の評価額では640万円で済んでいた相続税が改正後は1,265万円とほぼ倍になることがわかります。

2025年の節税対策のポイントや注意事項

2024年1月からの法改正に備え、2025年の節税対策のポイントや注意事項について解説します。

①すでに購入済のマンションも法改正の対象

今回の法改正は2024年1月以降に、相続や遺贈、また贈与によって取得されたマンションに対して適用されます。

そのため、相続対策を目的として物件を購入した時期ではなく、実際にそれらの行為が発生した時期が基準となることに注意が必要です。

②不動産を活用した相続税対策そのものは効果的な手段であり続ける

制度改正が行われたとしても、不動産を活用した相続税対策は十分な効果が期待できます。

制度改正によって現行よりも相続税評価額が高くなることは確かですが、そもそもの前提として固定資産税評価額は時価の7~8割が目安です。

そのため、固定資産税評価額が時価や販売時の価格よりも高くなる可能性はほとんどないでしょう。

このことから、現金のまま相続するよりも不動産といった形で相続した方が相続税額を低く抑えられる可能性が高くなります。

タワマン節税でよくある質問

ここではタワマン節税についてのよくある質問をいくつか取り上げてみました。

まとめ

今回の記事ではタワマン節税の概要をはじめ、法改正の内容とタワマン節税への影響についてお伝えしました。

相続時の節税を目的としてタワマンの購入を検討している方にとって、今回の改正は他人事では済まされないでしょう。

タワマン節税だけでなく、他の節税方法もあわせて検討していくことが大切です。

また、自身だけでは判断が難しいといった場合、信頼の置ける不動産会社に相談してみるのもよいでしょう。今まで気づけなかった観点からのアドバイスをもらうことができるかもしれません。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

不動産小口化商品は危険って本当?投資家目線で相続対策やデメリットについて徹底解説!

不動産小口化商品は危険って本当?投資家目線で相続対策やデメリットについて徹底解説! -

不動産クラウドファンディングとは儲からない投資って本当?リスクや初心者におすすめの3つの特徴まで投資家目線で徹底比較!

-

不動産投資ファンドとは?仕組みやメリット、不動産投資との違いを解説 !

-

不動産クラウドファンディングの掲示板(2ch・5ch)での評判を紹介!投資家目線でのメリット・デメリットは?

-

上場企業が運営する不動産クラウドファンディングの特徴は?おすすめ4選も紹介!

-

不動産クラウドファンディングの平均利回りは?利回りの仕組みからわかりやすく解説

-

大手企業が運営する不動産小口化商品を種類別で一挙紹介!

-

Jointoα(ジョイントアルファ)の評判・口コミは?利回りや会社の安定性はどう?不動産のプロが解説