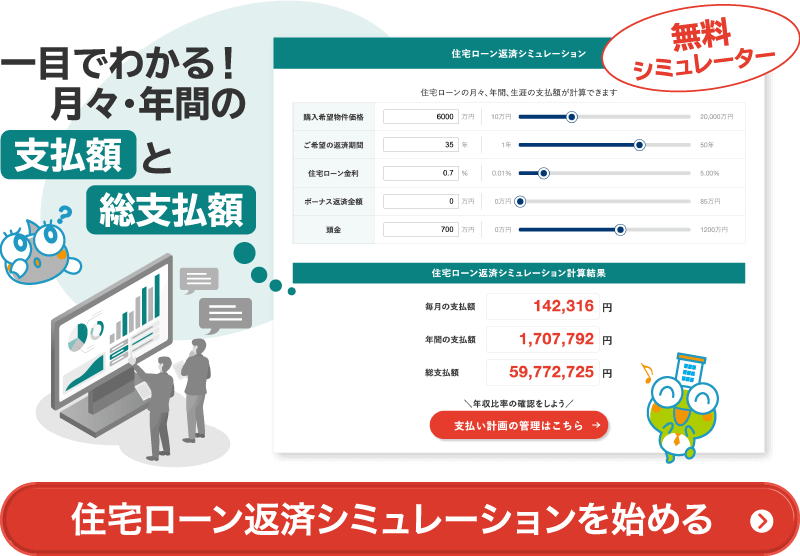

マンション購入におけるポイントを年齢別に解説します

マンションを購入する年齢は人それぞれです。また購入する年齢によって、押さえておくべきポイントも変わってきます。 今回は数十年先あるいは近い将来マンションを購入しようとしている方に向けて、年齢別のポイントについて解説したいと思います。あらゆる世代の方に参考にしていただければ幸いです。

目次

マンションはどれくらいの年齢で購入するケースが多い?

まず、マンションはどれくらいの年齢で購入するケースが多いのかについて見てみましょう。国土交通省が発表する“住宅市場動向調査報告書”の内容によると、平成29年度のマンション購入年齢は、以下のようになっています。

・30歳以下:6.5%

・30代:38.6%

・40代:26.4%

・50代:13.0%

・60歳以上:15.5%

このデータを見る限り、マンションは30代で購入するケースが一番多いということになります。また平均年齢は約44歳で、20代の若い方がマンションを購入するというケースは非常に稀だということがわかりますね。 ちなみに過去5年間のデータを見ても、30代で購入するケースがもっとも多いことには変わりありません。ただ「資産を保有したい」と考える方が増えているせいか、50代あるいは60歳以上の方がマンションを購入するケースは、年々少しずつ増えてきています。

20代のマンション購入におけるポイントは?

では20代の方がマンションを購入する場合、一体どのようなポイントを押さえれば良いのでしょうか?まず先ほどのデータから見てもわかるように、20代はマンションを購入する年齢としてはかなり若いと言えます。 また若くしてマンションを購入する場合、当然住宅ローンを組む年齢も若くなるわけですから、定年退職を迎えるまでに完済できる可能性が高くなります。例えば25歳でマンションを購入し、35年ローンを組む方はちょうど60歳でローンをすべて返済できますね。ただ20代はまだまだ若いです。今後の人生においても、いろいろなイベントが発生するでしょう。 したがって、「マンション購入をできるだけ若い年齢で済ませたい」という理由だけでの購入であれば、少し考え直した方が良いかもしれませんね。逆にすでに結婚している方などがしっかりと先のことを見据えた上で決断する場合、20代でマンションを購入してもまったく問題はありません。

30代のマンション購入におけるポイントは?

30代でマンションを購入する場合も、基本的には20代と同じように、住宅ローンの返済が早期に終了します。例えば、30歳ちょうどで35年ローンを組んだ場合、完済するのは65歳という計算になります。住宅ローンを完済する年齢の目安は75~80歳と言われていますので、これでもまだかなり早いということになりますね。 また30代になると収入も増え、より安定した生活基盤を構築できるようになります。つまり20代よりも経済的なゆとりを持って、マンションを購入できる年齢が30代だということですね。 ただまだ結婚したてで子どもがいない30代の方は、急いでマンションを購入する必要はありません。今後家族が増える可能性も高いため、それを待ってからの購入でも決して遅くないでしょう。あるいは、今後住み替えを行うことも考慮して、好立地のマンションを購入し、売却しやすい状況を作っておくというのも1つの手ですね。

40代のマンション購入におけるポイントは?

40代はマンションを購入する年齢としては、ちょうど平均くらいです。また40代でマンションを購入する場合は、住宅ローンの審査がとても有利になります。なぜなら20代や30代と比べて勤続年数は長いですし、年収が高くなっているケースも多いからです。 住宅ローンはまさに勤続年数や年収を重視して審査されるものであるため、40代の方はたくさんの選択肢の中から、もっとも理想的な商品を選べるでしょう。ただ40代でマンションを購入すると、毎月のローン返済額が高くなってしまうおそれがあります。一般的に住宅ローンの最長返済期間は35年ですが、完済時の年齢が80歳以上になってしまう場合は利用できないこともあります。 つまり45歳を超えている方は、住宅ローンを35年で組めない可能性が高いというわけですね。もちろん返済期間を短くすれば同じ住宅ローンを利用することは可能ですが、そうなると当然月々に返済する金額は大きくなります。例えば48歳の方が80歳までに住宅ローンを完済する場合、返済期間は32年となります。35年で返済できる住宅ローンを32年で返さなければいけないわけですから、かなり月々の負担が大きくなることがわかりますね。 先ほども触れたように40代の方は収入も多くなっているため若い方よりは高額なローン返済に対応しやすいですが、子どもの成長などによって支出も増えやすいため、経済的に苦しくなることは十分に考えられます。

50代のマンション購入におけるポイントは?

50代の方の中には、「マンションを購入したいけど、年齢的に厳しそう…」と思っている方も多いでしょう。ただ50代だからといって、マンション購入を諦める必要はありません。 50代の方は40代の方よりも一層住宅ローンの返済期間が短くなりますが、50代だからこそ良いマンションを購入できるとも言えます。例えば50代にもなると子どもの進学や就職等により、購入物件に住む人数が少ない場合も多く、比較的リーズナブルな価格でマンションを購入できます。 また今後住み替えを行う可能性は低いため、立地などをあまり気にせず、本当に自身やその家族の住みやすい物件を購入できるでしょう。 ちなみに50代でマンションを購入する方の中には、後々手に入る退職金を考慮して資金計画を立てる方もいますが、老後破産防止の観点からこのやり方はおすすめできません。退職金を一切使用せず、ローンを完済できるようなプランが理想的ですね。

60歳以上のマンション購入におけるポイントは?

マンションを購入する年齢として60歳以上はかなり高齢です。ただ60歳以上の方は、これまでの貯蓄金額が非常に多いため、現金でマンションを購入できる可能性もあります。つまり住宅ローンを利用せず、マンションを購入できるケースも十分にあるということですね。 住宅ローンを選んだり手続きをしたりすることは、高齢の方にとって決して楽ではないため、これは大きなメリットだと言えます。しかし逆に貯蓄があまりない60歳以上の方は、マンション購入がとても難しくなります。なぜなら年齢や安定収入、病気のリスク等の観点から、高齢の方は住宅ローン審査に通過しない可能性が高いからです。 特に保険会社指定の病気を患っているという方は、住宅ローン利用時に加入する“団体信用生命保険”にも加入できない場合があり、より住宅ローンの利用は難しくなるでしょう。退職金の金額が大きい方は、それをマンション購入の費用に充てられるかもしれませんが、先ほども触れたように退職金はなるべく老後の生活費として使用すべきです。したがって、無理をしてマンションの購入費に充てる必要はありません。

まとめ

ここまで解説してきた通り、マンション購入のポイントは年齢によってまったく異なります。したがって、「〇〇歳までに購入した方が良い!」とは一概には言えません。ただ何歳で購入してもメリット・デメリットがあることは事実です。つまりマンション購入で後悔しないためには、各年齢におけるメリット・デメリットを完璧に把握し、双方を受け入れた上で購入に踏み切ることだと言えますね。

年齢に対する購入時のメリット・デメリットについては、マンション売却をする際に付く担当者とポイントを抑え直しましょう。

マンションナビ では、実際にご利用いただいたお客様のレビューに基づいて信頼できる不動産会社をご紹介しています。

まずは、一括査定を用いて複数の不動産会社から意見を聞き、信頼できる担当者を探すことから始めましょう。

この記事を書いた人

関連記事

-

マンション購入と住宅ローンの基礎知識|初めてでも安心のポイント解説ガイド

マンション購入と住宅ローンの基礎知識|初めてでも安心のポイント解説ガイド -

【2025年最新】シングルマザーのマイホーム購入の極意!補助金・住宅ローン控除を徹底解説

-

マンション購入にかかる初期費用とは?必要な金額と内訳を徹底解説!

-

マンション購入時の年収の目安とは?いくらでどんな物件が買えるのか徹底解説!

-

マンションは賃貸と購入どちらがいい?それぞれのメリット・デメリットを徹底比較

-

ワンルームマンション購入のメリット・デメリット|独身でも買うべき?

-

【マンション購入で後悔しないために】よくある失敗事例と対策を徹底解説

-

一人暮らしでマンション購入を検討するなら?メリット・注意点と必要な初期費用を解説