【2025年最新】住宅ローン控除はいつまで?新築・中古の適用条件や控除額を詳しく解説

住宅ローンを組んでマイホームを購入する方にとって、大きな後押しとなる「住宅ローン控除(住宅ローン減税)」。これまで税制改正で何度も控除率や借入限度額などが改正されていることから、現行制度の詳細がわからない方も多いのではないでしょうか?

この記事では、2025年の住宅ローン控除の適用要件や控除率、借入限度額などを解説します。

目次

\\【PR】住宅ローンを見直したい方へ//

\\【PR】住宅ローンを見直したい方へ// \\住宅ローンを見直したい方へ//

\\住宅ローンを見直したい方へ//住宅ローン控除(住宅ローン減税)とは?

住宅ローン控除が創設された目的は、住宅ローンを組んでマイホームを購入した人の金利負担軽減です。これまで経済状況などに鑑みて、控除期間や上限額が何度も見直されてきました。

しかし近年、変動型の住宅ローン金利は住宅ローン控除の控除率を下回っているものも少なからず見られるため、現在は金利負担の軽減というより、無理のない負担で居住ニーズに応じた住宅を確保することを促進することが住宅ローン控除の目的とされています。

住宅ローン控除の仕組み

住宅ローン控除で控除されるのは、所得税と住民税です。控除される所得税に上限はありませんが、住民税の上限は9.75万円となっています。優先的に所得税が控除され、所得税から控除しきれない場合に限り、住民税から控除される仕組みです。

住宅ローン控除の控除期間と控除率

住宅ローン控除の控除期間は、最大13年です。新築住宅および買取再販住宅が13年間で、買取再販住宅以外の中古住宅は10年間となります。控除率は、新築・中古ともに0.7%です。

住宅ローン控除はいつまで? 2025年以降の適用期限

住宅ローン控除は、適用期限を含め何度も改正されています。2025年時点の適用期限や延長の見通しは次のとおりです。

住宅ローン控除の適用期限

住宅ローンの適用期限は、2025年12月31日までです。これは「居住の用に供したとき」の期限であり、取得の期限ではないため注意しましょう。

2025年以降の住宅ローン控除の延長はある?

現行制度の期限は「2025年中」となりますが、これまで住宅ローン控除は税制改正で何度も延長されてきました。2026年度税制改正で再び延長が決まる可能性もあります。

2025年の住宅ローン控除の適用要件【新築・中古の違い】

住宅ローン控除の主な適用要件は先のとおりですが、新築住宅・買取再販住宅・中古住宅で適用要件には細かな違いがあります。新築・中古に共通する主な要件は次のとおりです。

新築・中古の取得に共通する主な適用要件

- 住宅ローン等を利用してマイホームを新築・取得

- 住宅の新築・取得の日から6ヶ月以内に入居

- 住宅ローン控除を受ける年の12月31日まで引き続き居住

- 次のいずれかに該当すること

- 住宅ローンが10年以上にわたり分割して返済する方法になっている

- 住宅の床面積が50㎡メートル以上であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること

- この特別控除を受ける年分の合計所得金額が2,000万円以下であること

新築住宅で住宅ローン控除を受ける主な控除要件

- 次のいずれかに該当すること

- 住宅の床面積が50㎡以上であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること、

かつ、この特別控除を受ける年分の合計所得金額が2,000万円以下であること - 住宅の床面積が40㎡以上50㎡未満であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること、かつ、この特別控除を受ける年分の合計所得金額が1,000万円以下であること

- 住宅の床面積が50㎡以上であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること、

- 省エネ基準に適合している

新築住宅に限り床面積要件が緩和されており、40㎡以上の住宅も住宅ローン控除の対象です。ただし、50㎡未満の住宅で住宅ローン控除を受ける場合は、その年の合計所得金額が1,000万円以下である必要があります。

最後の要件として記載した「省エネ基準に適合している」というのは、具体的には一次エネルギー消費量等級および断熱等性能等級が「4」以上の住宅です。2025年4月からすべての新築住宅に省エネ基準適合が義務づけられるため、自ずとこの適用要件を満たすこととなります。

あわせて読みたい

【2025年4月義務化】省エネ基準適合義務化の最新情報と影響を解説!

住まいの購入を検討している人は「断熱性能」や「省エネ性能」「ZEH(ゼッチ)」など住宅の省エネ性能に関わる言葉をよく耳にされているのでしょうか?住まいの省エネ性…

買取再販住宅で住宅ローン控除を受ける主な条件

- 個人が既存住宅を取得する時点で、その既存住宅が新築された日から起算して10年を経過したものであること

- 特定増改築等に係る工事に要した費用の総額が、その既存住宅の個人に対する売買価額(税込)の20%に相当する金額(その金額が300万円を超える場合には300万円)以上であること

- その既存住宅について、次のいずれかに該当する特定増改築等に係る工事が行われていること

- (1) 下記「特定増改築等の工事内容」の1から6に掲げる工事に要した費用の額の合計額が100万円を超えること

- (2) 下記「特定増改築等の工事内容」の4から7のいずれかに掲げる工事に要した費用の額がそれぞれ50万円を超えること

- 建築後使用されたことのある家屋で次のいずれかに該当すること

- (1)昭和57年1月1日以後に建築されたものであること

- (2)上記以外の場合は、次のいずれかに該当すること

- (a)取得の日前2年以内に、地震に対する安全上必要な構造方法に関する技術的基準に適合するものであると証明されたもの(耐震住宅)であること

- (b)(1)および(a)に該当しない一定の住宅(要耐震改修住宅)のうち、その取得の日までに耐震改修を行うことについて申請をし、かつ、居住の用に供した日までにその耐震改修(租税特別措置法41条の19の2(既存住宅の耐震改修をした場合の所得税額の特別控除)第1項または41条の19の3(既存住宅に係る特定の改修工事をした場合の所得税額の特別控除)第4項もしくは第6項の適用を受けるものを除きます。)により家屋が耐震基準に適合することにつき証明がされたものであること

- 省エネ基準に適合している

買取再販住宅とは、不動産会社が買い取った中古住宅を綺麗に改修して再販する住宅を指します。買取再販住宅の借入限度額は、新築住宅と同じです。

中古住宅で住宅ローン控除を受ける主な条件

- (1)昭和57年1月1日以後に建築されたものであること。

- (2)上記以外の場合は、次のいずれかに該当すること

- (a)取得の日前2年以内に、地震に対する安全上必要な構造方法に関する技術的基準に適合するものであると証明されたもの(耐震住宅)であること

- (b)(1)および(a)に該当しない一定の住宅(要耐震改修住宅)のうち、その取得の日までに耐震改修を行うことについて申請をし、かつ、居住の用に供した日までにその耐震改修(租税特別措置法41条の19の2(既存住宅の耐震改修をした場合の所得税額の特別控除)第1項または41条の19の3(既存住宅に係る特定の改修工事をした場合の所得税額の特別控除)第4項もしくは第6項の適用を受けるものを除きます。)により家屋が耐震基準に適合することにつき証明がされたものであること

2021年までは、中古住宅は築20年以内の木造住宅および築25年以内の非耐火構造住宅が適用要件となっていました。しかし、2022年度税制改正によって、この築年数要件は撤廃。2022年より、原則的に「昭和57年以降に建築された新耐震基準適合住宅」が適用要件となっています。

旧耐震基準で建築された中古住宅は、耐震基準適合証明書などで耐震性を証明できなければ住宅ローン控除の対象とはなりません。

住宅ローン控除の借入限度額

住宅ローンの控除率は0.7%ですが「年末の住宅ローン残高×0.7%」が控除されるとは限りません。それは、借入限度額が設けられているためです。

借入限度額は、下表のとおり新築・中古や住宅の省エネ性能などによって異なります。

スクロールできます

| 借入限度額 | 最大控除額 | ||

|---|---|---|---|

| 新築住宅 買取再販住宅 | 長期優良住宅・低炭素住宅 | 4,500万円 (子育て世帯等:5,000万円) | 4,500万円×0.7%×13年=409.5万円 (子育て世帯等:455万円) |

| ZEH水準省エネ住宅 | 3,500万円 (子育て世帯等:4,500万円) | 3,500万円×0.7%×13年=318.5万円 (子育て世帯等:409.5万円) | |

| 省エネ基準適合住宅 | 3,000万円 (子育て世帯等:4,000万円) | 3,000万円×0.7%×13年=273万円 (子育て世帯等:364万円) | |

| その他の住宅 | 0円 | ||

| 中古住宅 | 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅・省エネ基準適合住宅 | 3,000万円 | 3,000万円×0.7%×10年=210万円 |

| その他の住宅 | 2,000万円 | 2,000万円×0.7%×10年=140万円 | |

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

住宅ローン控除を受ける前に確認すべきポイント

住宅ローン控除は、マイホームを取得すれば必ず適用される制度ではありません。控除を受ける前には、住宅ローン控除と併用できない特例や適用要件を確認しておきましょう。

住宅ローン控除と併用できない特例

住宅ローン控除には、併用できない特例があります。居住した年およびその前2年、その後3年の計6年間、下記の特例の適用を受けている場合は住宅ローン控除が適用されません。

- 居住用財産の譲渡所得の特別控除(3,000万円特別控除)

- 居住用財産を譲渡した場合の長期譲渡所得の課税の特例

- 特定の居住用財産の買い替えの場合の長期譲渡所得の課税の特例

- 財産を交換した場合の長期譲渡所得の課税の特例

- 既存市街地等内にある土地等の中高層耐火建築物等の建設のための買い替え及び交換の場合の譲渡所得の課税の特例

あわせて読みたい

マンション売却で使える「3000万円特別控除」とは?確定申告の流れも解説!

マンションを売却して利益を得たときは、所得税や住民税を納めなければなりません。売却時の利益が大きいほど、税負担は重くなっていきます。 そこで活用したいのが「3,…

住宅ローン控除の対象となるローンなどの条件

住宅ローン控除の対象となる条件をまとめると、以下のようになります。

返済期間

住宅ローン控除は、10年以上の住宅ローンを組んでいなければ適用になりません。また、繰り上げ返済によって返済期間が10年未満になった場合にも、その後の住宅ローンの適用がなくなりますのでご注意ください。

合計所得

住宅ローン控除を受ける年の合計所得は、原則的に2,000万円以下でなければなりません。2022年税制改正で、3,000万円から2,000万円に引き下げられていますのでご注意ください。

なお先のとおり、40㎡以上50㎡以下の住宅で住宅ローン控除を受ける場合のその年の合計所得は、1,000万円以下でなければなりません。

住宅

- 省エネ基準を満たしていない新築住宅・買取再販住宅

- 床面積50㎡未満の買取再販住宅・中古住宅

- 床面積40㎡未満の新築住宅(40㎡未満の場合は所得要件1,000万円以下)

- 耐震改修などしていない昭和57年1月1日以前築の中古住宅

床面積を確認する際は、計測方法に注意しましょう。住宅ローン控除の面積要件は登記簿上の面積で判断されますが、販売されているマンションの多くは、登記簿上の面積より広い「壁芯」で計測された面積が表示されています。

登記簿上の面積と広告などに表記されている面積は異なる可能性が高いため、購入時には必ず登記簿上の面積を確認しましょう。

住宅ローン控除を受けるための手続き

住宅ローン控除を受けるまでの流れは、次の3STEPです。

STEP

取得した住宅に入居する

住宅ローン控除は、減税を受ける人が、住宅の引き渡し、または工事完了から6ヶ月以内に入居することが要件の1つとなっています。住宅を取得した後は、半年以内に転居しましょう。

STEP

確定申告

住宅ローン控除を受けるには、確定申告が必要です。申告の期間は、例年原則、入居した翌年の1月1日〜3月15日まで。自営業の方は、2月16日〜3月15日までとなっています。

STEP

還付金を受け取る

還付金は、申告から1ヶ月〜1ヶ月半ほどで指定の口座に振り込まれます。なお、所得税から控除しきれず住民税からも控除される場合は、還付ではなく控除額が減額された分の納税通知書が届きます。

2年目以降は年末調整でOK

会社員は2年目以降、年末調整で住宅ローン控除の手続きができます。確定申告は不要です。

ただし、自営業者など自身の所得などを申告している方に関しては、2年目以降も確定申告によって住宅ローン控除の手続きを取る必要があります。

年末調整に必要な書類は、下記の通りです。

- 住宅ローンの残高証明書

- 住宅借入金等特別控除申告書兼証明書

残高証明書は、毎年10月頃に送付されます。住宅借入金等特別控除申告書兼証明書は、確定申告をした年に以後の申告に使う分がまとめて郵送されますので、お手元に取っておくようにしましょう。

住宅ローン控除を最大限活用するためのポイント

最後に、住宅ローン控除を最大限活用するためのポイントを見ていきましょう。

住宅性能の高い物件を選ぶ

新築住宅・中古住宅ともに、省エネ性能が高い住宅は借入限度額が高くなります。2025年4月から原則すべての新築住宅に省エネ基準適合が義務づけられましたが、省エネ基準適合住宅より、ZEHや長期優良住宅などより省エネ性能の高い住宅のほうが借入限度額は高く設定されています。

省エネ性能が高い住宅の取得や改修に対する補助金制度や減税制度が手厚く、住んでからも光熱費削減などの効果に期待できるため、相対的にメリットの大きい選択になるでしょう。

あわせて読みたい

【2025年4月義務化】省エネ基準適合義務化の最新情報と影響を解説!

住まいの購入を検討している人は「断熱性能」や「省エネ性能」「ZEH(ゼッチ)」など住宅の省エネ性能に関わる言葉をよく耳にされているのでしょうか?住まいの省エネ性…

控除額をシミュレーションする

住宅ローン控除によって控除されるのは、限度額・残高×0.7%・所得税額+控除対象住民税額のうち最も低い金額となります。物件の条件や借入額だけでなく、控除を受ける人の年収によっても控除額は変わってくるため、控除額をシミュレーションすることが大切です。

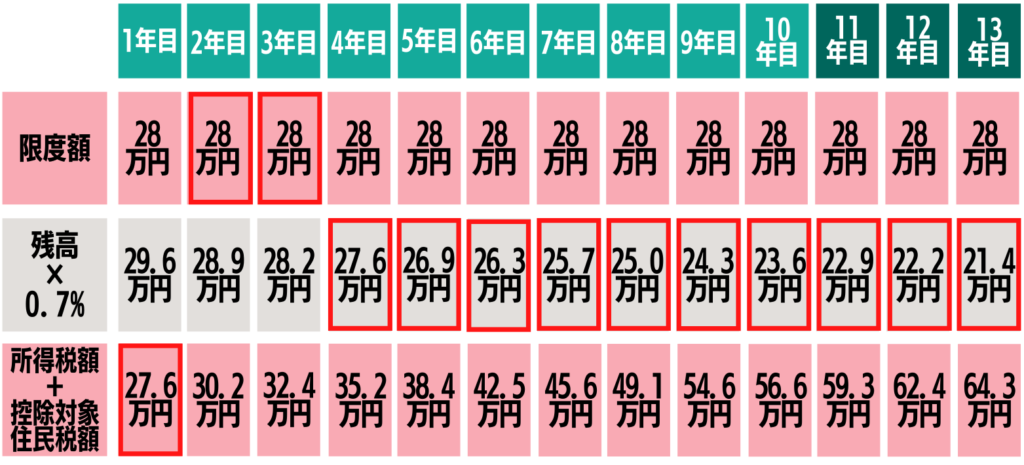

例として、以下のケースを想定して控除額をシミュレーションしてみましょう。

- 省エネ基準適合住宅を新築で購入

- 子育て世帯に該当

- 4,300万円借り入れ

- 「残高×0.7%」「所得税額+控除対象住民税額」は以下のように推移

子育て世帯が省エネ基準適合の新築住宅を取得したため、借入限度額は4,000万円、1年間の最大控除額は0.7%にあたる28万円です。

しかし、住宅ローンを返済してけば、やがて年末のローン残高は4,000万円を下回り、最大額が控除されなくなります。また、控除する所得税や住民税が控除額に満たなければ、最大額は控除されません。

このケースでは、収入が低い1年目は「所得税額+控除対象住民税額」が控除されます。2年目、3年目は、住宅ローン残高が借入限度額以上のため「限度額」が控除されますが、4年目以降は返済が進みローン残高が限度額を下回ったため「年末のローン残高×0.7%」が控除されます。13年間の控除総額は329.5万円となります。

住宅ローン控除に関するよくある質問

「住宅ローン控除」まとめ

住宅ローン控除の適用期限は、現状のところ2025年いっぱいです。しかし、2026年度税制改正で延長が決まる可能性があります。

控除率や借入限度額はこれまで何度も見直されており、現在は控除率が一律0.7%、借入限度額は新築、中古、住宅性能などによって異なります。2025年度税制改正では、子育て世帯などの優遇や新築住宅の広さ要件の緩和の継続が決定しました。

今後も適用要件や控除額の改正に加え、制度自体の存続が議論される可能性もあります。住宅を購入する人だけでなく、住宅を売却する人も制度の内容を正しく理解し、売却や住み替えのタイミングの検討や物件選びに役立てましょう。

\ マンション売却の一括査定はこちら /

\不動産の悩みは無料で専門家に相談しよう/

イイタン相談室では…

〇あなたのお悩みに沿った専門家からアドバイスや注意点など様々な回答が届きます。

〇会員登録不要、無料で相談ができます。

〇匿名相談となるのでプライバシーも守られています。

※相談後、不動産会社などから連絡がくることはありません。

マンションの売却や購入、相続のトラブルなど、不動産に関するお悩みはありませんか?

ひとりで悩みを抱え込まず、専門家へ相談してみましょう!

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

【2026年3月最新】マンション価格はなぜ落ちない?金利上昇でも市場が崩れない本当の理由

-

【2026年2月最新】金利上昇は市場を壊さないで、選別する ― 首都圏マンション構造転換の実態

-

【2026年1月最新】高価格帯に変化、実需層は堅調。利上げ局面のマンション市場を読み解く

-

利上げが住宅ローンに与える影響とは?変動金利・返済額・借り換えまで徹底解説

-

【2025年11月最新】「東京都は買い手が活発、埼玉・千葉・神奈川はやや慎重に」金利と中古マンション市場

-

【2025年10月最新】金利上昇局面でも活発な住宅購入―駆け込み需要が続く首都圏マンション市場のいま

-

【2025年9月最新】中古マンション坪単価“下落”の裏に潜む罠…住宅ローン金利高騰前に知るべき真実

-

【2025年8月最新】「金利上昇」と「マンション価格の上昇」が消費者に与えた代償は、マンションの居住性?