これからのマンション市場はどうなる? 利上げ・インフレ・円安の影響は

史上最高値を更新し続ける日経平均株価、マイナス金利政策解除、歴史的な円安……激動の半年間となった2024年上半期。7月末には日本銀行が0.25%の追加利上げを発表し、株価やドル円相場が乱高下しました。

マンション価格は依然として高騰傾向が続いていますが、2024年後半、そして2025年のマンション市場はどうなっていくのでしょうか?さくら事務所会長で不動産コンサルタントの長嶋修さんに聞きました。

お話を伺った人

株式会社さくら事務所創業者・会長

不動産コンサルタント

長嶋 修

1967年、東京生まれ。1999年、業界初の個人向け不動産コンサルティング会社さくら事務所を設立、現会長。業界の第一人者として不動産購入のノウハウにとどまらず、業界・政策提言にも言及するなど精力的に活動。TV等メディア出演 、講演、出版・執筆活動など、様々な活動を通じて『第三者性を堅持した不動産コンサルタント』第一人者としての地位を築く。

目次

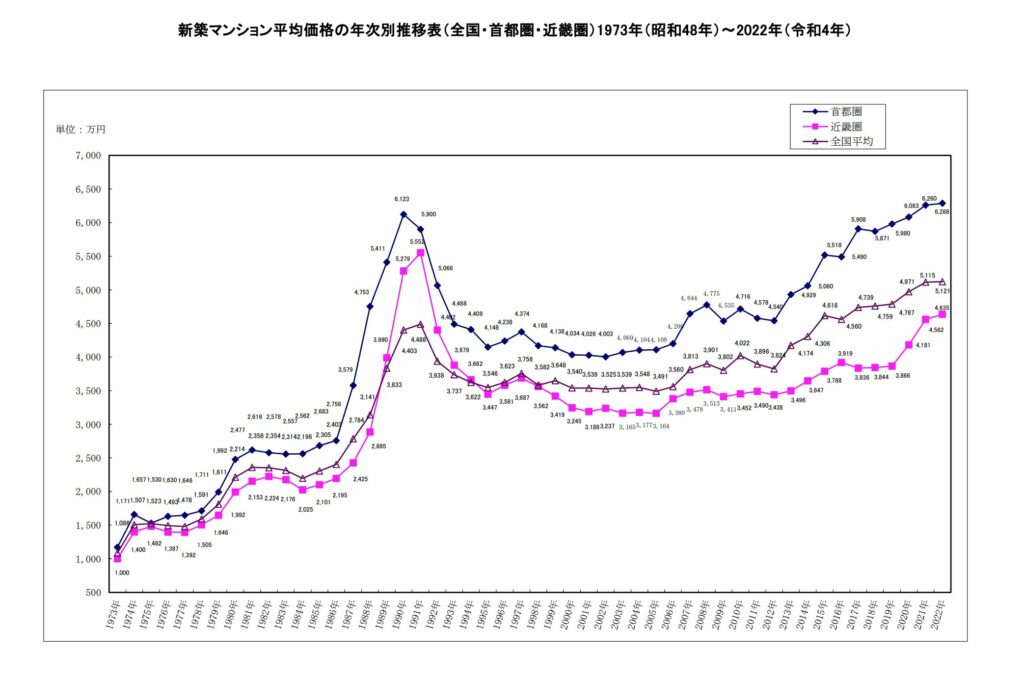

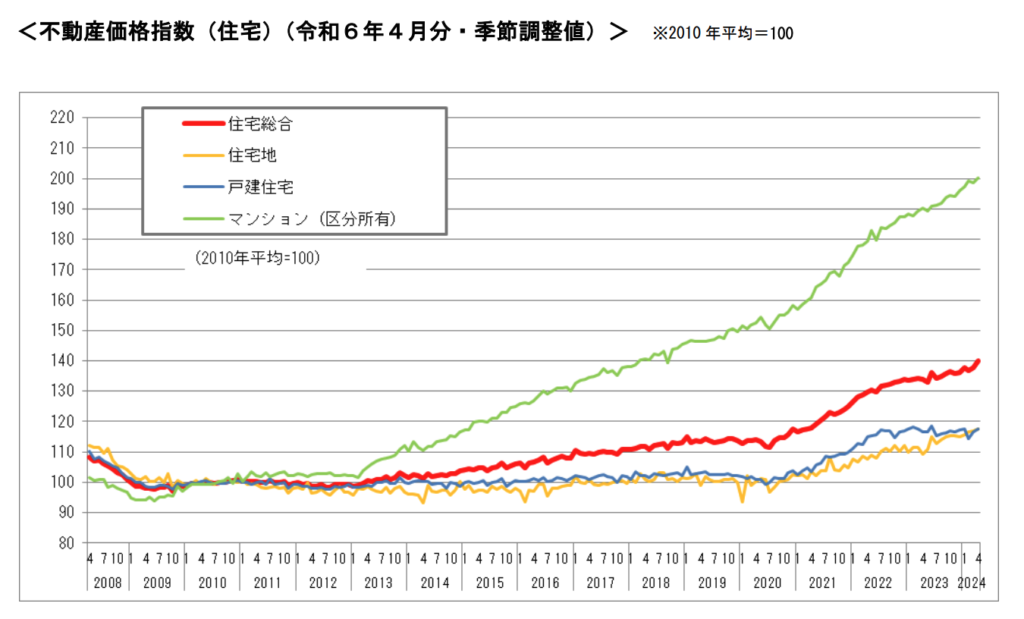

マンションの価格は2013年を起点に高騰

2024年8月現在、マンションの価格は新築、中古ともに高騰傾向が続いています。

長嶋修さん2012年の政権交代とそれに伴う「アベノミクス」や「黒田バズーカ」といった政策の開始による金利の低下を追い風に、マンション価格は新築、中古ともに価格の高騰が続いています。コロナ禍では「価格が下がるのでは?」という声も聞かれましたが下がるどころかもう一段価格が上昇しました。

新築マンション

上記グラフは、2022年までの新築マンション平均価格の推移を示したものです。2024年6月の平均価格は、首都圏が8,199万円、近畿圏が5,629万円。いずれも90年代のバブル期の最高値を超えています。これだけ価格が高騰している中、契約率も首都圏、近畿圏ともに「売れ行き好調」の目安といわれる70%前後を維持しています。

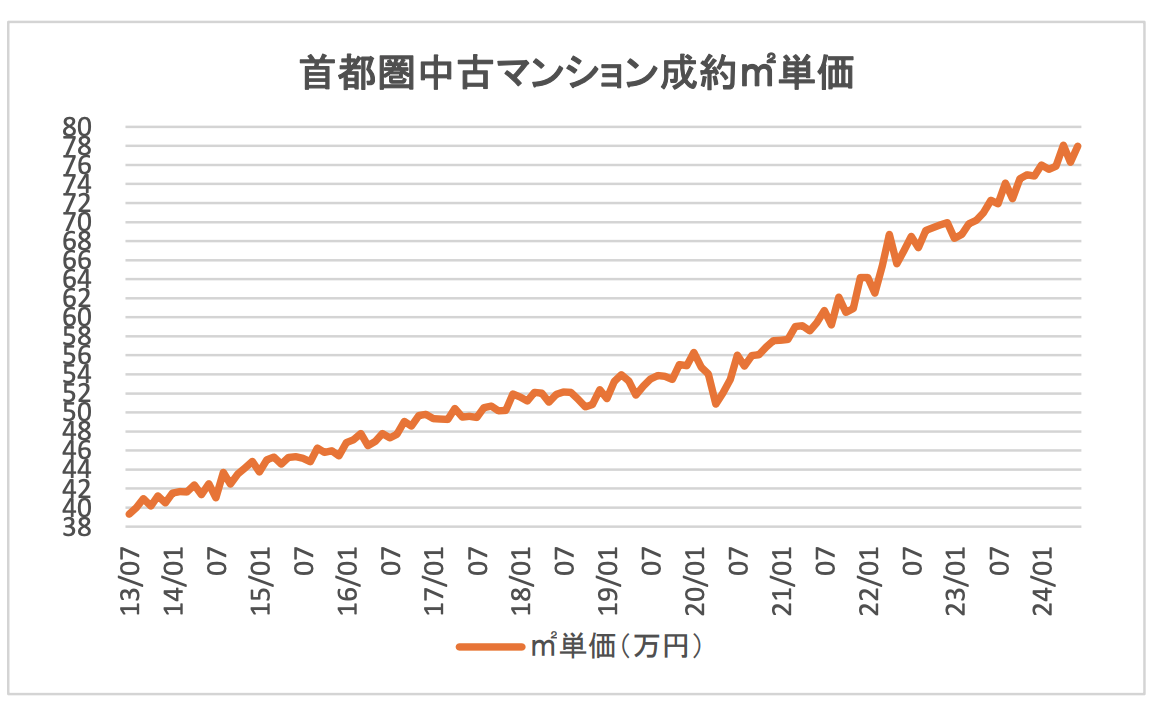

中古マンション

中古マンションの価格も、2013年頃から継続して高騰基調にあります。2024年の平均平米単価は首都圏が77.95万円/㎡、近畿圏が44.25万円/㎡です。

一戸建て以上にマンションの価格上昇が顕著な理由

一戸建てや土地の価格も高騰していますが、マンションの高騰率は他の物件を凌駕しています。

長嶋修さん新築マンションは、この20年間で供給数を大きく減らしました。現在供給されている物件は都心・駅前・駅近・大規模・タワーが中心です。これだけでも価格を押し上げる効果がありますが、こういった物件を求めるのはパワーカップル・国内外の投資家・富裕層が中心。予算が潤沢な3つの層のニーズが好立地のマンションに向いているからこそマンションの需要・価格が落ちないのでしょう。

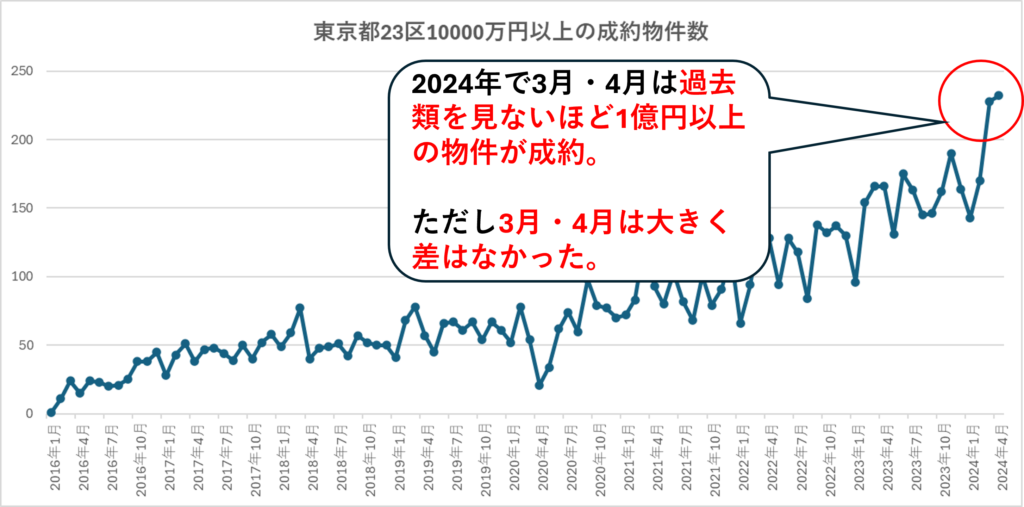

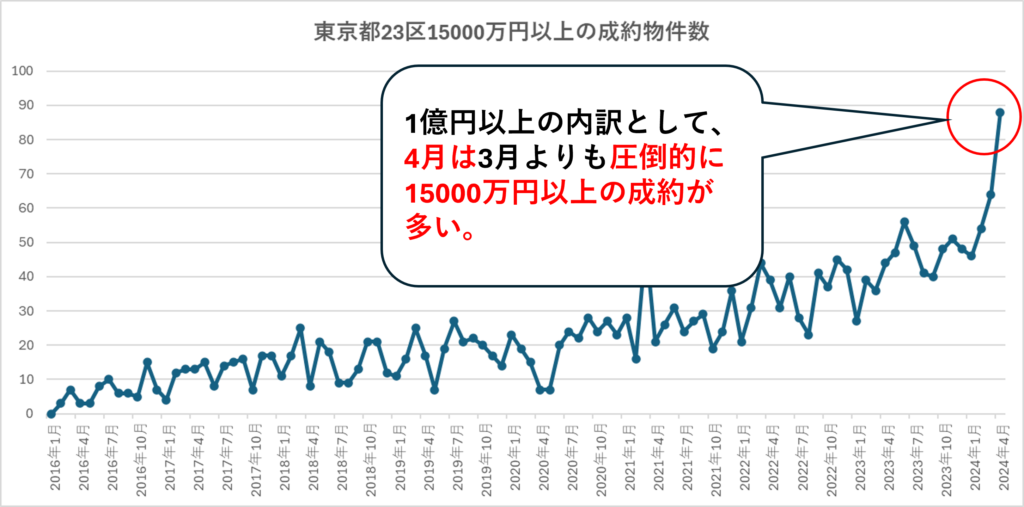

中古マンションも高価格帯の物件が増加

新築マンションの供給エリアが都心・駅前・駅近に集中していることが平均価格を押し上げている一因ということですが、中古マンションについても成約物件の中で高価格帯の物件が占める割合が増加しています。

上記のグラフは、東京都23区で成約した中古マンションのうち、1億円以上の物件と1億5,000万円以上の物件の数の推移を示したものです。2016年にはほとんど見られなかった1億円を超える中古マンションの数は年々増えており、2024年に入ってからはその数を一段と増やしています。

長嶋修さん

長嶋修さんコロナ禍で暮らし方・働き方が変化したこともあり、一時的に一戸建ての需要が拡大しました。在宅時間が増え、リモートワークをする方も増えたことで「もう一部屋欲しい」「ゆったりと過ごしたい」といったニーズが上がったわけです。しかし、一戸建ての需要はすでに一巡し、2023年の年度末には在庫処分のような現象も見られました。一方、マンションについては、中古も立地の良い物件については引き続き旺盛な需要を維持しています。

金利上昇でマンションの価格は下落する?

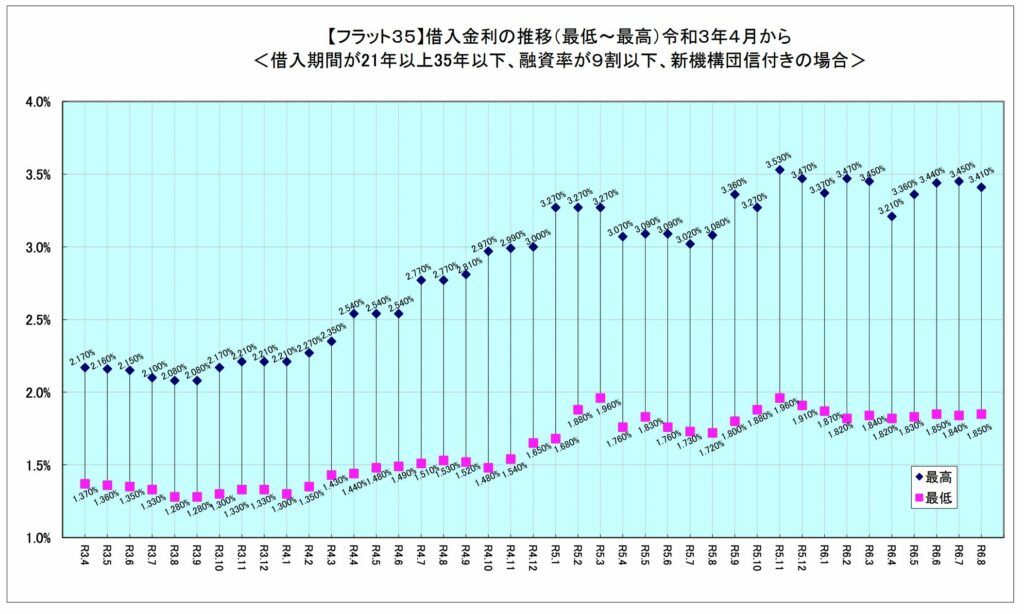

10年以上続くマンション価格の高騰は、ニーズの変化や新築マンションの供給数・供給エリアの変化などさまざまな事象が起因していますが、やはり根底にあるのは「低金利」です。しかし、日本銀行は2024年3月にマイナス金利政策を解除。7月末には、0.25%の追加利上げを決定したことから、住宅ローン金利の上昇とマンション価格への影響が懸念されます。

利上げの影響は?

2024年8月現在、変動型の住宅ローン金利は0.3〜0.4%程度、10年固定の金利は1.5%前後、35年固定の金利は2%前後です。固定系の金利は近年じわじわ上昇していますが、変動型の金利に大きな動きは見られません。それどころか、マイナス金利政策解除後にもう一段、金利を下げた金融機関も見られたほどです。

しかし、7月末の日銀の利上げ決定を受け、マイナス金利政策解除後も据え置かれていた「短期プライムレート」を9月あるいは10月に引き上げると表明する金融機関が相次いでいます。多くの金融機関は短期プライムレートに基づいて変動型の住宅ローンの基準金利を設定していることから、借入金利にも影響が出る可能性があります。

長嶋修さん変動型の住宅ローンは、基準金利から優遇金利を差し引いた金利が適用されます。変動型の住宅ローンは金融機関にとってリスクが低く、主力となる商品であることから、昨今では競争が激化し、優遇幅を拡大して金利を引き下げる動きが顕著に見られます。固定系の金利は一定程度上がる可能性がありますが、変動型の金利は金融政策の影響を受けにくいことから今回の利上げによる影響も限定的なものになるのではないでしょうか。

住宅ローン減税による「逆ざや」は継続か

長嶋修さん

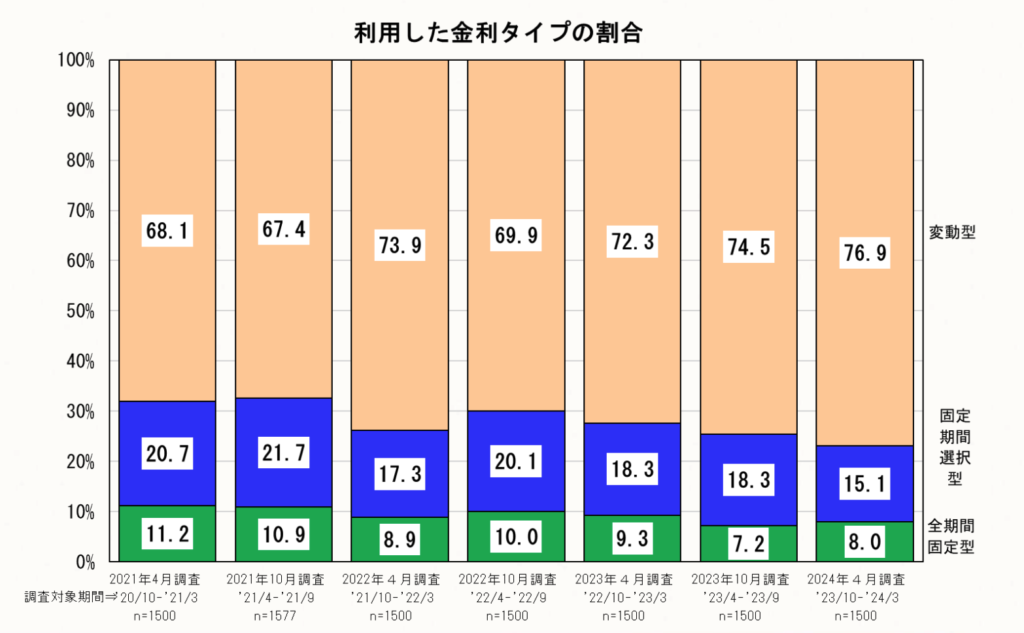

長嶋修さん住宅ローン減税の控除率は、0.7%。変動金利は現在0.3〜0.4%程度であるため、利息以上の税金還付を受けることができます。変動金利が0.1〜0.2%程度上がったところで、逆ざや現象がなくなるわけではありません。現在、7割を超える人が変動金利を選択していることもあり、今回の利上げがマンション価格に大きく影響するということはないと見ています。

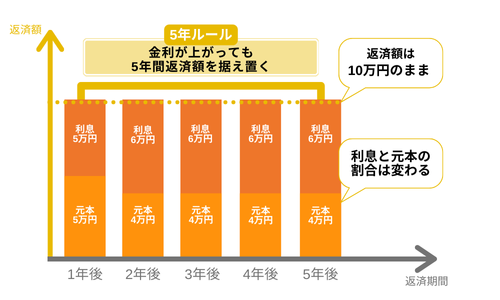

すでに変動型の住宅ローンを組んでいる方も、金利上昇は大きな懸念事項でしょう。しかし、変動型の住宅ローンの多くには「5年ルール」や「125%ルール」と呼ばれる規定があるため、金利上昇によって即座に返済額が急増することはありません。

5年ルール

金利が上がっても5年間は返済額が据え置かれる規定。返済額は変わらないものの、利息と元本の比率が変わる。

急激な金利上昇があると据え置かれる返済額では払いきれなくない「未払い利息」が発生するおそれがある。

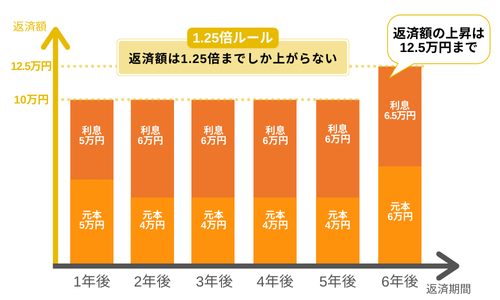

125%ルール

返済額が見直される際も、元の返済額の125%を超えない範囲に制限される規定。未払い利息が発生するリスクがある点は5年ルールと同様。

ただし、ネット銀行など一部のローン商品には、5年ルールや125%ルールがないものも見られるため注意が必要です。

金利上昇による影響の出方は一律ではない

日本銀行が7月末に利上げを決定して以降、日経平均株価やドル円相場は乱高下しています。そもそも日銀がマイナス金利政策を解除し、利上げに踏み切ったのは、一定の物価高や賃金上昇が見られたからです。インフレが進み、資材価格や人件費、物流コストなどが値上がりしていることも、新築マンションや新築マンション価格の影響を受ける中古マンションの価格が上がっている要因の一つです。一方で、金利が上昇すればマンションの価格が下がる要因に。今後のマンション市場はどうなっていくのでしょうか?

長嶋修さん格差が広がるということだと思います。インフレによって価格がさらに上がる可能性があるのもやはり都心・駅前・駅近・大規模・タワーが中心です。一方、金利上昇によって価格が下がっていくのは、地方、郊外、駅から遠いなど条件が悪いエリアからです。

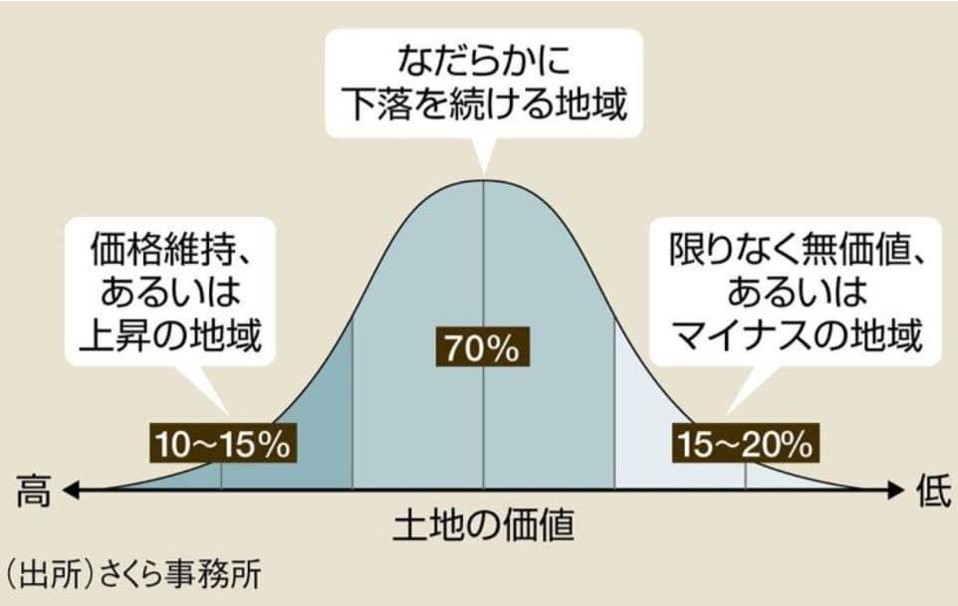

今の不動産価格の高騰はバブルではなく、格差の拡大によるものです。バブル期の日本の土地資産額は2000兆円を超えていましたが、いまや1000兆円ほど。不動産市場はこの30数年間、縮小の一途をたどっており、今後もさらに縮小していきます。マクロな視点でみれば、2024年後半も2025年もマンション価格は高騰していくでしょうが、上昇するのは上位10〜15%のマンションであり、残りの9割程度のマンションは程度の差はあれど値下がりしていくと見ています。金利上昇、インフレ、円安、株価高騰などは、いずれも格差の拡大を助長していくものです。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

都心のマンションを購入できる「ボーナスタイム」は終了!これからのマイホームの選び方

都心・駅前・駅近・大規模・タワーに代表される好条件のマンションの価格は、すでに一般的な収入の方はなかなか手を出せない水準にまで達しています。一方、今後ますます格差が広がり、9割のマンションが値下がりしていくとすれば、どのようなマンションを選べばいいのでしょうか?

長嶋修さん一般の人が都心部のマンションを購入できるようになったのは、この20年程度の話。これまでは、いわば「ボーナスタイム」だったわけです。ボーナスタイムが終わったこれからの時代に不動産を購入する方は「セカンドベスト」の選択肢を探す必要があるでしょう。手が届く範囲で、なおかつ資産価値の下落も少ないエリアとして想定されるのは、都市部の駅徒歩15分程度やバス便エリア、神奈川、埼玉、千葉など都心近郊エリアなどです。

マイホームの購入にあたっては、大きく2つの視点があります。1つは、経済合理性。将来、資産価値が維持できるかどうかということです。そしてもう1つは、理想の暮らしが実現できるかどうか。この2つのバランスは、個人や家族によって異なるはずです。マイホームを購入する前にご家族で今のライフスタイルや今後のライフプランについて話し合い、自分たちなりのセカンドベストを探してみてください。

長嶋修氏最新刊!「マンションバブル41の落とし穴」プレゼント!

長嶋修氏最新刊!5月31日の発売前にAmazonランキング5冠を達成した話題の書籍「マンションバブル41の落とし穴(小学館新書)」を抽選で5名様にプレゼントいたします。以下リンクよりふるってご応募ください。抽選結果の発表は、発送をもって代えさせていただきます。【回答期間:2024年8月21日(水)~2024年9月4日(水)】

このたびは、多くのご応募をいただき誠にありがとうございました。ご応募ありがとうございました。

これからのマンション市場は格差が拡大する

これまで「東京オリンピック後にマンション価格が暴落する」「コロナ禍でバブルがはじける」などといった声も聞かれましたが、実際のところは2013年以降、継続してマンション価格は高騰を続けています。

しかし、90年代のバブル期のように広域にわたって不動産価格の高騰が見られているわけではありません。コロナ禍以降はとくに都心・駅前・駅近・大規模・タワーに代表される好条件のマンションの価格上昇が著しく、金利上昇やインフレによってこうしたマンションとその他のマンションの格差はますます広がっていくものと推測されます。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

【2026年最新】東京のマンション価格は下落?港区で起きた変化と今後の見通し

【2026年最新】東京のマンション価格は下落?港区で起きた変化と今後の見通し -

港区は強気、湾岸は慎重|再販マンションが示す東京マンション市場の変化

-

中古マンションデータで調べてみた!価格高騰が止まらない三菱地所「ザ・パークハウス」の圧倒的な資産価値

-

2位は天王寺区!大阪市中古マンション価格推移と上昇率ランキング【2026年3月最新】

-

「ブランドマンション」は本当に”強い”?超高騰市場で見えたマンション価格の構造変化

-

【2026年】関西ブランドマンション格付けランキング! 高騰率が高いのは?

-

【2026年】東京都ブランドマンション格付けランキング! 高騰率が高いのは?

-

東急不動産「ブランズ」の実力、“住みやすさと売りやすさ”