世田谷区は、「都内で人気が高いが、価格も高止まり」と言われるエリアです。しかし2025年に入り、千歳烏山団地の建替えで容積率緩和が初適用され、上用賀で敷地面積8,500平米超の大規模マンション開発が動き出すなど、中長期的な住宅市場の構造が変化し始めています。

本レポートでは、ライフルホームズの家計支出データとマンションナビの中古マンション価格データをもとに、「世田谷区でどの層が“本当に買える”のか」を生活実感ベースで読み解きます。

- 世田谷区の世帯年収は高い水準で、「教育と環境に投資する」価値志向型の家計である。

- 世帯年収800万円の現実的なマンション購入価格は7,000万円前後。

- 世田谷区の中古マンション市場は、資産価値維持力に優れている。

世田谷区の家計構造を分解する|教育費の高さが“価値志向の家計”を形づくる

はじめに、世田谷区の家計構造を確認しましょう。

LIFULL HOME’Sが集計したデータ(2022年4月末時点)によると、世田谷区の平均世帯年収は655万円です。東京都平均の564万円を約16%上回っており、世帯年収が高いエリアです。

.png)

年収階級別世帯数では、300万円未満が26.8%、300万円〜500万円未満が26.5%、500万円〜700万円未満が15.0%、700万円〜1,000万円未満が13.7%、1,000万円〜1,500万円未満が11.3%、1,500万円以上が6.7%です。

.png)

700万円未満の中間層が7割近くを占めますが、隣接する杉並区、目黒区と比べて700万円以上の層が厚くなっており、区全体の平均年収を押し上げています。

次に、世田谷区の家計支出の特徴を見ていきましょう。

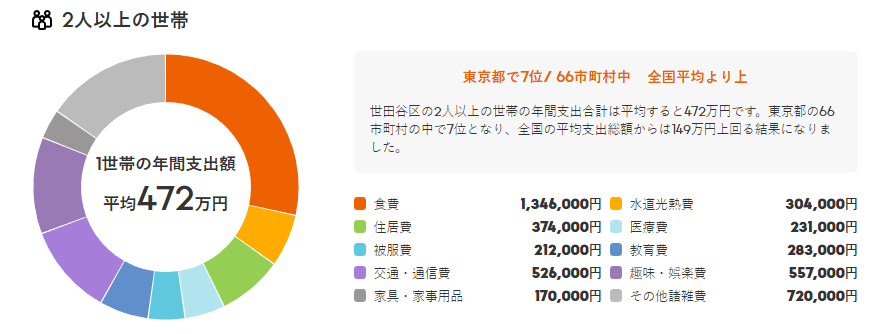

(出典:住まいインデックス)

世田谷区の2人以上世帯の年間支出額は、平均472万円です。

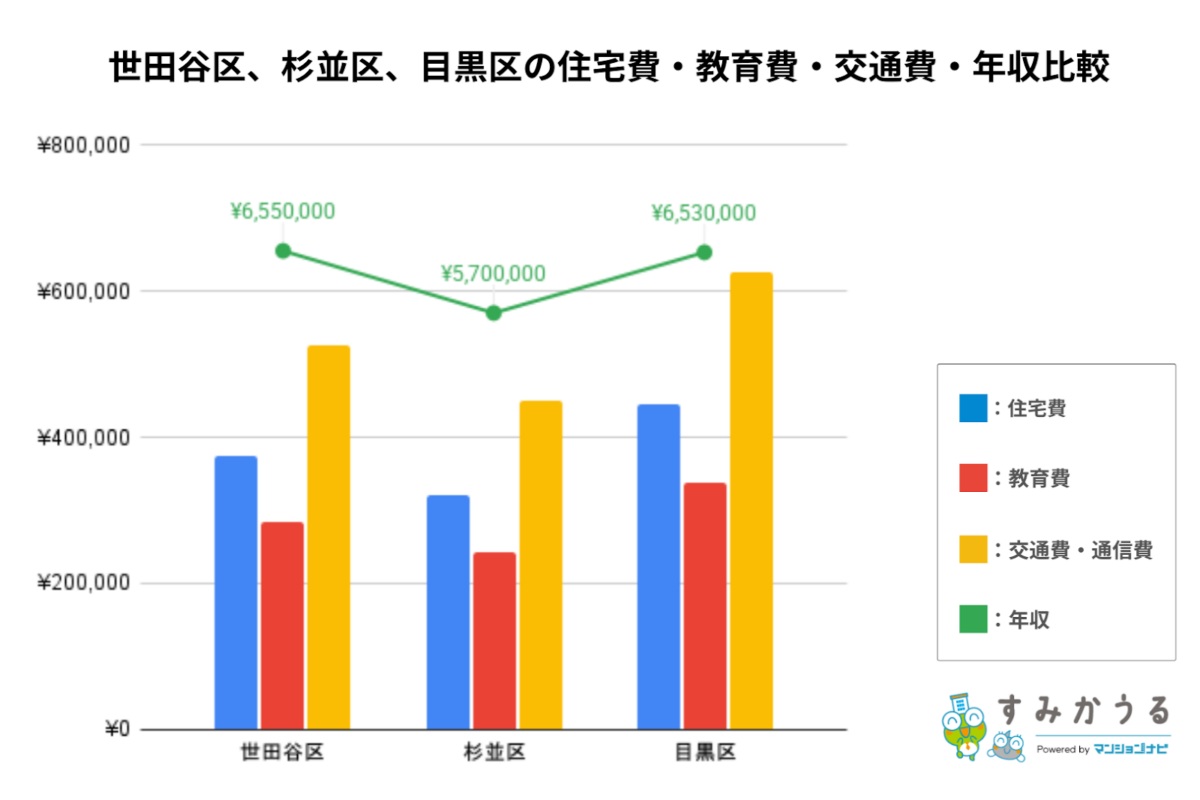

イメージしやすいように、隣接する杉並区・目黒区と金額を比較してみます。下記は、世田谷区・杉並区・目黒区の2人以上世帯における、住宅費・教育費・交通費・年収を比較したグラフです。

住居費・教育費ともに目黒区よりやや低いものの、杉並区より高くなっています。23区内では7位と高い水準です。

つまり世田谷区は、教育と環境に投資する層が多い“価値志向型”であると言えるでしょう。「良い環境で子育てをしたい」「質の高い教育を受けさせたい」という価値観を持つ世帯が、多いと推測されます。

ここで注目すべきは、今後の動向です。2025年の千歳烏山団地の建替えを契機とした容積率緩和などにより、これまでより再開発コストが抑制され、結果として供給価格の調整余地が生まれる可能性があります。教育費・住宅費の双方が高水準な世田谷区では、制度改正による「価格維持と供給増」の両立が今後の注目点となります。

世帯年収(例:800万円)で買えるマンション価格ラインと住宅ローン目安

世田谷区でのマンション購入を考える際、高水準の教育費や生活費と住宅ローンの支払いは両立可能なのかという点が気になるでしょう。そこで、世田谷区におけるマンション価格ラインと住宅ローンの目安をシミュレーションします。

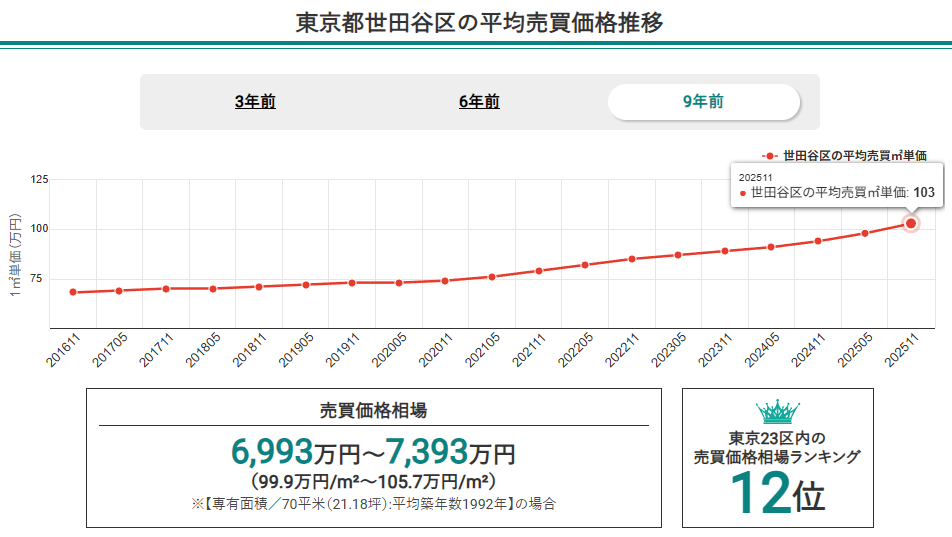

まず、現実的なボリュームゾーンである世帯年収800万円のケースを想定します。また、マンションナビによる世田谷区の売買価格相場が6,993万円~7,393万円であることから、想定物件を中古マンション約7,000万円と設定しました。

▶前提条件

- 年収:800万円(共働き・子1人を想定)

- 頭金:300万円

- ボーナス返済:年間50万円

- 借入条件:金利1%・返済期間35年

- 管理修繕費:3万円/月

- 想定物件:中古マンション約7,000万円

この前提条件で計算すると、月々の住宅ローン支払いは約14万円です。

次に上記のケースにおいて、どのような物件が検討可能なのかを見ていきます。共働きで子どもが1人の想定のため、家族3人でゆとりを持って暮らせる70平米を確保するとします。

7,000万円を70平米で割ると、平米単価は100万円。世田谷区で平米単価が100万円のマンションは、築年数21〜25年です。

築年数1~5年の平米単価は132万円、70平米で9,240万円、6~10年の平米単価は119万円、70平米で8,330万円です。したがって、世帯年収800万円で世田谷区の70平米のマンションを購入するには、新築や築浅にこだわらず、築年数の条件を緩くすることが必要になってきます。

世田谷区は「高値安定+資産価値維持」の特徴を持つため、住宅ローン比率は25〜30%以内が理想です。世田谷区における教育費の年間平均28万円を確保したうえで、ローン返済+管理修繕費で家計の5割を超えないラインが堅実と言えるでしょう。

世田谷区はマンション価格帯が高いため、築古物件をリノベーションする動きも見られます。

マンションナビデータで見る世田谷区の資産性|築年差が小さい“安定相場”

世田谷区でマンションの購入を考える際、マンションの資産性も気になるポイントではないでしょうか。ここでは、マンションナビのデータから、世田谷区のマンションの資産性をチェックしていきます。

世田谷区の中古マンション売買価格相場は、6,933万円〜7,393万円です。平均売買価格は過去9年間(2016年~2025年)で52.0%も上昇しています。都心人気と、世田谷区の住環境に対する根強い評価が反映された結果と言えるでしょう。

(出典:マンションナビ)

次に、築年数による相場を見ていきます。下記の表は、2025年11月時点での築年数帯ごとの平均平米単価を示したものです。

| 築年数帯 | 平均平米単価 |

| 築1〜15年 | 121.0万円 |

| 築15〜30年 | 98.7万円 |

| 築30年以上 | 70.6万円 |

注目すべきは、マンション価格の安定性です。築1〜15年と築15〜30年の平均差が22万円に収まっています。マンションは一般的に築年数が古くなるほど価格が大きく下がりますが、世田谷区では築年数による価格乖離が緩やかなのです。買った物件の価値が急激に下がりにくいため、売却を考えるときも安心感があります。

より細かい築年数帯ごとの平米単価と、それぞれの過去5年からみた販売物件数は次のとおりです。

世田谷区においては、世田谷区では、築30年以上の中古マンションについても、過去5年間の販売物件数が一定数存在しており、価格は総じて底堅い傾向にあります。築古物件が多いエリア特性もあって、リノベーションを施した上で再販されているとみられる物件も一部含まれている可能性があり、築年帯ごとの価格差が比較的ゆるやかに推移している点が特徴です。

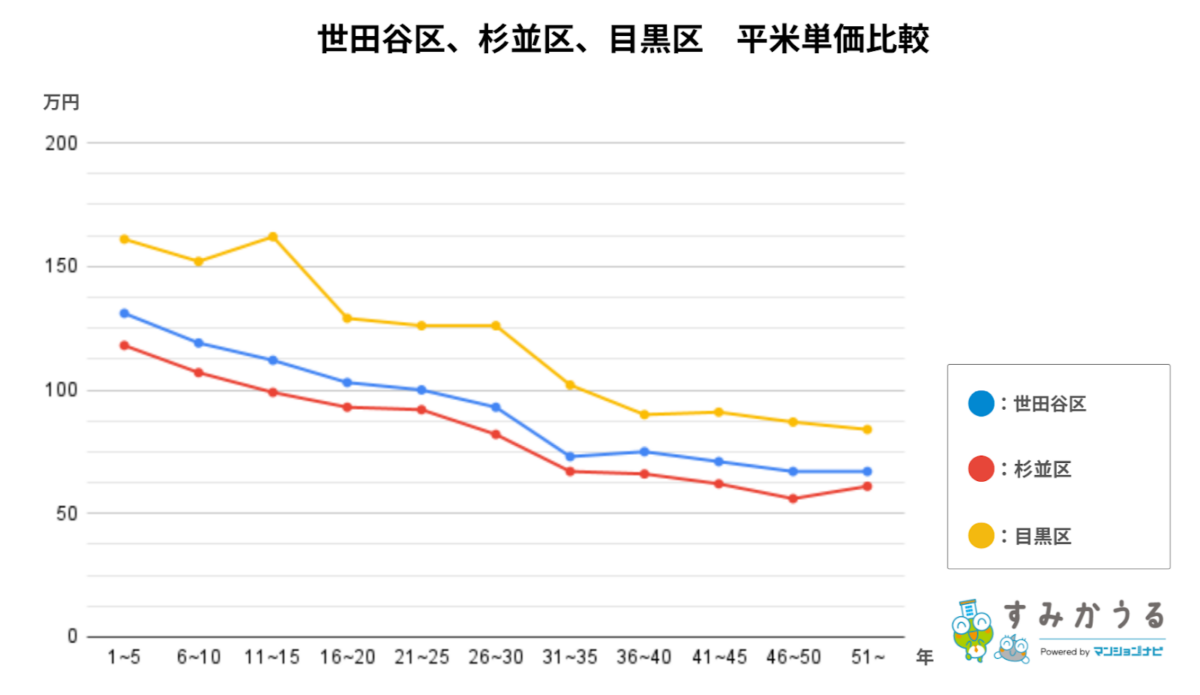

さらに、世田谷区のマンション価格相場の特徴をより立体的に把握するため、隣接する杉並区・目黒区 と比較した築年数帯ごとの平米単価(直近5年間の販売データ)を見てみましょう。これにより、世田谷区の“価格が落ちにくい相場構造”がより鮮明になります。

目黒区に比べ、世田谷区のマンションは築年数による価格の下落が緩やかになっています。また、世田谷区のマンション平米単価は目黒区よりは低いものの、杉並区よりは高いことも読み取れます。

世田谷区では、上用賀三丁目の大規模マンション計画(敷地面積8,535平米・延床11,398平米)が新築供給の象徴的案件として注目されています。本計画のマンションの完成は2028年3月下旬の予定と少し先ですが、新築の供給が増えれば中古市場にも波及が予測されるでしょう。

ここまでのデータをまとめると、世田谷区のマンションは、供給は限定的であるものの、築古でも流動性と価格安定性が維持される構造となっています。築年数による価格の差が小さく、資産性の安定した相場です。

すみかうるでは毎月、「価格上昇ランキング」を公開中です。最新記事はこちら

生活実感で考える“無理のない支払い”の現実ライン

最後に、前述の世帯年収800万円、マンション価格7,000万円のケースにおいて、日常生活にどれほどのゆとりがあるのか、手取り額と具体的な支出額から検証しましょう。先ほどと同様、下記のようにケースを設定して計算します。

▶ケース設定(現実的年収帯)

- 世帯年収:800万円(共働き想定)

- 想定購入価格:7,000万円・面積70平米前後

- 住宅ローン:35年・金利1%・元利均等返済

| 項目 | 月額 | 備考 |

|---|---|---|

| 住宅ローン+管理修繕費 | 約17万円 | |

| 教育・生活費 | 約20万円 | 子ども1人想定 |

年収800万円の場合、税金や社会保険料が引かれた後の手取り額は年間600万円、月額50万円ほどが目安です。

この月々の手取り50万円から、住宅ローンの支払い14万円+管理修繕費3万円の17万円を引くと、残りは33万円となります。さらにここから、教育費・生活費を20万円を仮定して差し引くと、13万円が手元に残る計算です。

- 手取り:50万円

- 住宅ローンの支払額:14万円

- 管理修繕費:3万円

- 教育費・生活費:20万円

- 残り:13万円

世帯年収800万円で7,000万円台のマンションを購入する場合、頭金を300万円入れ、ボーナス返済を組み合わせることで住宅ローン返済比率を25%に抑えられ、無理のない返済が可能となります。

この想定であれば、教育費と住宅ローンを両立し、世田谷区の魅力である「優れた教育環境」と「ゆとりある生活」を叶える現実的な家計が実現します。毎月の住宅ローン支払いと管理修繕費が17万円前後であれば、将来の金利上昇局面においても、住宅ローン比率30%以内という家計の許容範囲を維持できるでしょう。

まとめ|世田谷区の可能性

世田谷区は住宅費・教育費ともに高い一方で、“住環境・学区・ブランド”を資産と捉える層に支持されるエリアです。この価値志向型の購買層と、世田谷区の持つ高い資産価値維持力が、市場の高値安定を支えてきました。

今後、2025年以降の容積率緩和や上用賀のような大規模開発が進むと、これまで供給が限定的だった市場に変化が起こり、「築古再生×供給増=価格安定」をもたらす可能性があります。中間所得層にとっても、築古物件をリノベーションするという選択肢や、新築でも価格調整の余地がある物件の登場など、選択肢の増加が期待できるでしょう。

一方で家計圧迫を防ぎ、世田谷区での豊かな生活を維持するためには、「住宅ローンの返済+管理修繕費+教育費」の3軸を可視化し、金利変動リスクにも備えた長期的な”生活資産マネジメント”が重要です。

データに基づいた現実的なラインを知り、堅実な資金計画を立てることが、世田谷区でのマイホーム実現の鍵となります。今回ご紹介したケースを参考に、ぜひご自身に合わせてシミュレーションしてみてください。

メディアの皆様へ

本記事の転載・引用は出典明記(必須:メディア名・対象記事URL)の上、ご利用をお願いいたします。

記事の執筆依頼、その他お問い合わせはこちらまで→media@mansionresearch.co.jp