タワマン節税ができなくなる?相続税評価算定ルール見直しへ

近年、タワーマンションの人気が高まっています。その理由には、資産性の高さや眺望の良さ、共用施設の充実など、さまざまなことが挙げられますが、一定層にとっての大きな魅力は相続税評価の圧縮にあります。いわゆる「タワマン節税」といわれるものです。

しかし、タワーマンションの相続税評価が低いことを利用した節税は、今後できなくなってしまうことになりそうです。

目次

タワーマンションの所有が相続税の節税になる理由

不動産と現金では、相続税評価が異なります。不動産は、時価より相続税評価のほうが総じて低くなるため相続税対策になるというのは、広く知られていることです。とくにタワーマンションは、次の理由から節税効果が高くなります。

高層階であるほど現金と相続税評価の差に期待できる

タワーマンションは、高層階であるほど取引価格は高額になるものです。一方、相続税評価は、高層階になるにつれて多少の割り増しはあるものの、時価の差額ほどではありません。

たとえば、タワーマンションの低層階の評価が2,000万円で、同条件の高層階の評価が2倍の4,000万円になるということはありません。しかし、取引価格にこれくらいの差額が生じることは往々にしてあります。つまり、高層階であるほど時価と相続税評価に差が生じやすく、相続税評価の圧迫につながりやすいのです。

土地の持分が少ない

マンションは、戸建てと比較して土地の持分が少ないため土地の評価額が低くなる傾向にあります。とくにタワーマンションは、戸数が多いことから土地の持分比率が低く、高層階でなかったとしても相続税評価の圧縮につながりやすい物件です。

「タワマン節税」の実態と課題

続いて、現行制度では「タワマン節税」にどれくらいの効果があるのか見ていきましょう。

タワマン節税の実態

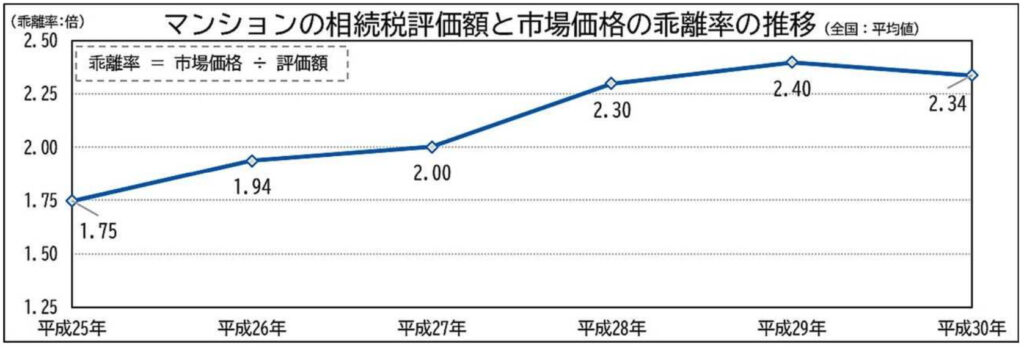

上記のように、マンションの相続税評価額と市場価格の乖離率(かいりりつ:市場価格÷評価額)は、2018年時点で「2.34」です。つまり、マンションの相続税評価額は時価の1/2倍以下。評価額の圧縮効果は4割程度です。

そして注目なのは、この乖離率が上昇傾向にあること。その理由は、タワーマンションが増えていることにあると考えられます。

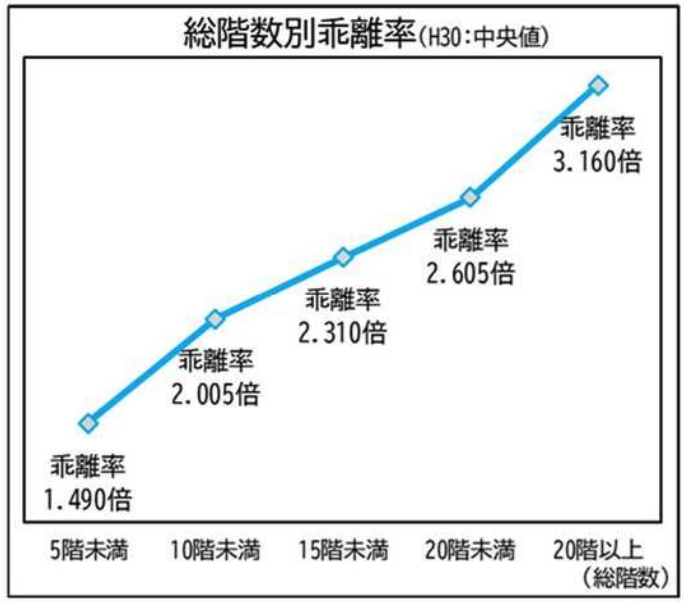

上記のように、マンションの中でも高層階になればなるほど乖離率は高くなります。20階以上にもなると、乖離率は3.16倍。評価額の圧縮効果がかなりの程度高いことがわかります。

タワマン節税の課題

現金から不動産に変えることで、相続税評価の圧縮効果があるというのは前述のとおりです。しかし、タワマン節税はその効果が大きすぎ、その他の不動産との兼ね合いがついていないことが大きな課題となっています。

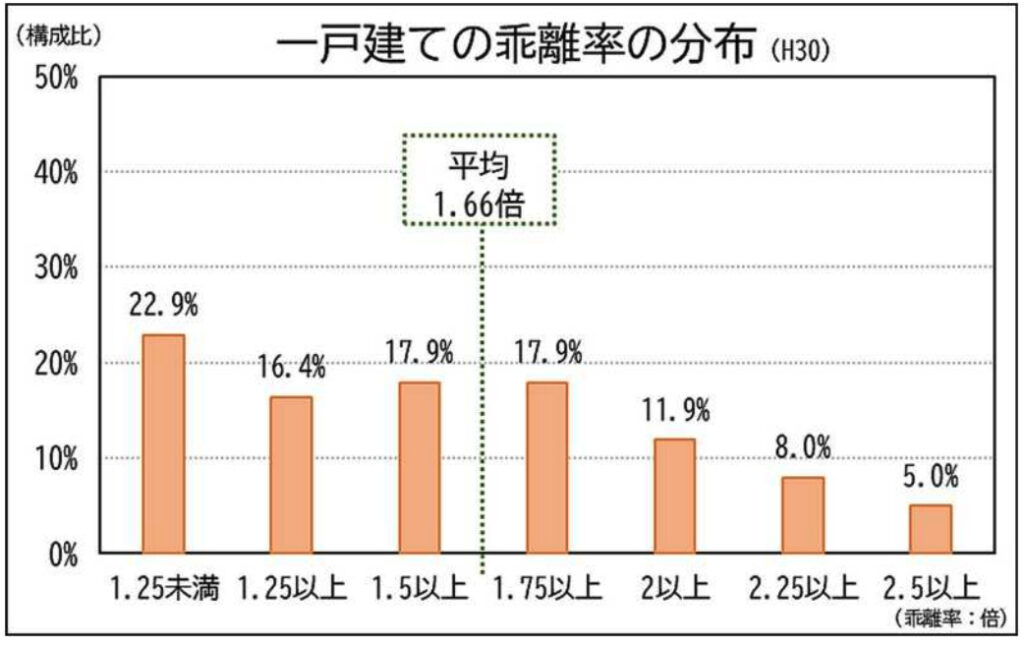

一戸建ての相続税評価額の市場価格の乖離率の平均は、1.66倍です。つまり、評価額の圧縮効果は6割程度であり、マンションの高層階との差が非常に大きいのです。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

2024年からマンションの評価方法が変わる見込み

タワマン節税是正の動きはこれまでにも見られましたが、大きな効果はありませんでした。そこで国税庁は2023年6月、さらなるタワマン節税是正の施策案を公開しました。下記で紹介する施策は、2024年から適用される見込みです。

相続税評価6割未満は補正される

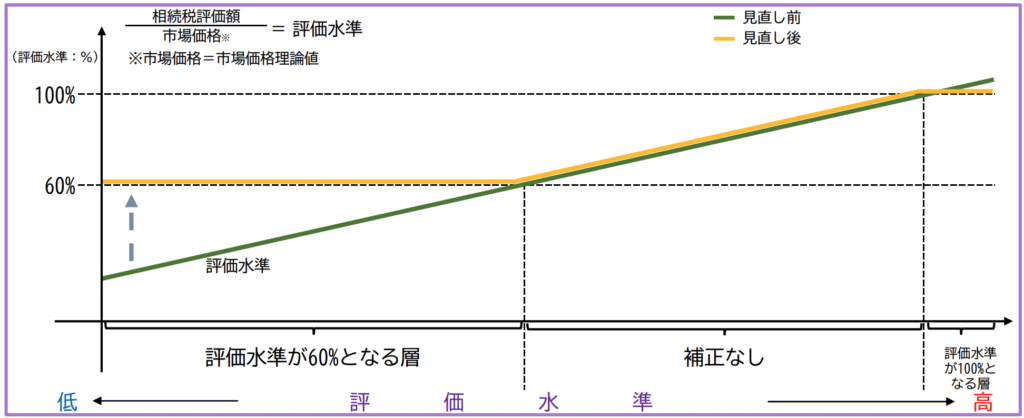

2024年から始まる相続税評価に関する新ルールでは、評価額が時価の6割以上になることを目指します。

具体的には、相続税評価が時価の6割未満(乖離率が1.67倍以上)の場合、6割になるよう評価額が補正されます。6割以上10割未満の場合は補正せず、10割を超える場合は10割となるよう減額します。

補正の対象となるのはマンションの高層階だけではない

新ルールは、マンションの高層階にのみ適用されるわけではありません。相続税評価が時価の6割未満は一律6割になるよう補正されるため、次のように評価額と時価に乖離のある不動産も相続税が上がることになります。

- ブランドマンション

- 好立地のマンション

- ヴィンテージマンション

- ビッグコミュニティーのマンション

今後、同案をもとに改正案が作られ、パブリックコメントにかけられる予定です。

タワマン節税に歯止め

新たな“タワマン節税封じ”策が始まることにより、好調な中古マン市場に水が刺されるのではないかといった懸念の声も聞かれます。タワマン節税ができなくなることにより、中古マンション価格が下がる可能性もあります。

この改正は、相続税対策を検討している方だけでなく、中古マンションを所有している方、売却や購入する方にとっても決して無縁ではありません。これからマンションの売り時・買い時・活用方法を検討するにあたり、必ず考慮しておきたいことの1つだといえるでしょう。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

【最新】進む二極化、都心高価格帯の鈍化と23区全体の底堅さ(2026年1~3月)

【最新】進む二極化、都心高価格帯の鈍化と23区全体の底堅さ(2026年1~3月) -

文京区で暮らすにはいくら必要?年収・家計支出・マンション価格から考える

-

武蔵野市のマンション価格はなぜ高い?吉祥寺エリアの住宅市場をデータで解説【2026年最新版】

-

10位は福島区!大阪市中古マンション価格推移と上昇率ランキング【2026年4月最新】

-

【2026年最新】東京のマンション価格は下落?港区で起きた変化と今後の見通し

-

【後編】東京建物「ブリリア」の実力|JV戦略と中古市場データで読み解くブランド価値

-

【前編】東京建物「ブリリア」の実力|JV戦略と中古市場データで読み解くブランド価値

-

港区は強気、湾岸は慎重|再販マンションが示す東京マンション市場の変化