利上げが住宅ローンに与える影響とは?変動金利・返済額・借り換えまで徹底解説

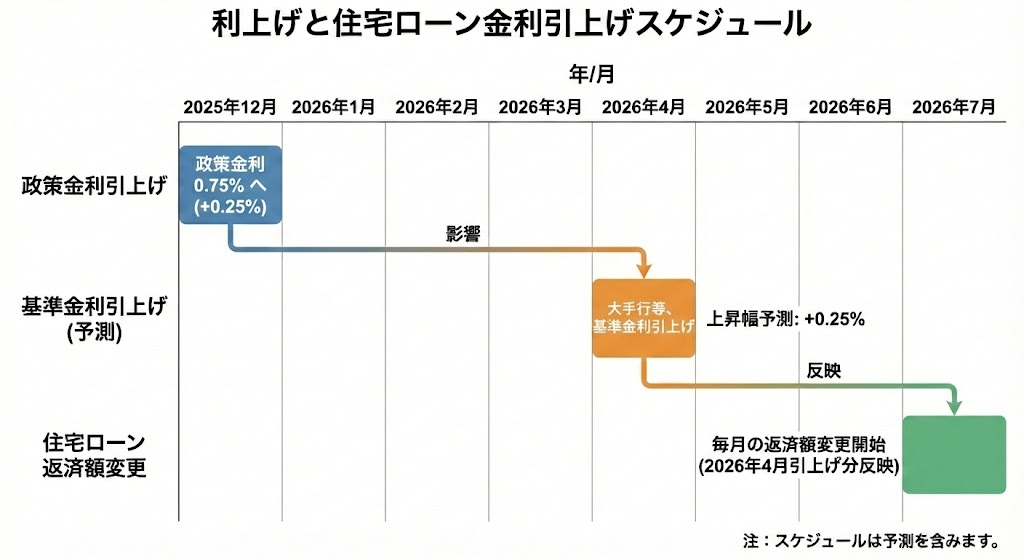

2025年12月に日本銀行(日銀)は政策金利を0.75%に引き上げました。

この利上げにより、変動金利型の住宅ローンは2026年4月から0.25%ほど上がる可能性が高いです。

一方、固定金利については全体的に2026年1月の時点で引き上げられています。

本記事では、日銀の利上げが住宅ローン金利に与える影響や借入金利が引き上げられる時期、返済額が増えるタイミングなどを解説します。

目次

利上げとは?住宅ローンと金利の関係を簡単解説

利上げとは、日銀が政策金利を引き上げることです。

政策金利とは

中央銀行(日本の場合は日本銀行)が金融機関同士の短期的な資金の貸し借りについて示す目安となる金利。

2025年12月現在は「無担保コールレート・オーバーナイト物」という金利の誘導目標を指す

日銀が政策金利を引き上げると、金融機関が提供する住宅ローンの「基準金利」が引き上げられる可能性があります。

住宅ローンの基準金利

金融機関が基準として設定している金利で、いわば商品の「定価」のようなもの。

基準金利から優遇金利(割引される金利幅)を差し引いた「適用金利」をもとに実際の返済額が決まる仕組み。

住宅ローンの金利タイプには「変動金利」と「固定金利」の2種類があります。

詳細は後ほど解説しますが、日銀が利上げをすると変動金利の基準金利もそれに連動して上昇する仕組みです。

固定金利については、投資家が「日銀は利上げをするだろう」と予測すると上昇する傾向があります。

日本の最新の利上げ状況と今後の見通し

2025年12月、日銀は政策金利を0.5%から0.75%へ引き上げることを決めました。

日本銀行が利上げに踏み切った主な背景は以下のとおりです。

- 賃金と物価がともに上昇する好循環が維持される可能性が高いこと

- 米国経済や通商政策(関税の引き上げや輸入制限など)の影響についての不確実性が低下した

- 2026年もしっかりとした賃上げが実施される可能性が高い

- 円安による輸入価格の上昇が、国内の物価を押し上げるリスクがある

- 経済や物価の状況から考えると金利は依然として低い水準にあり「緩和の度合いを調整する」ことが適切である

※参考:日本銀行「金融市場調節方針の変更について」「総裁記者会見」

日銀は、消費者物価が毎年2%ずつ増えていく「物価安定の目標」を実現するためには、政策金利を引き上げて緩和の度合いを調整することが適当であると判断しました。

ここでは、近年の日本で政策金利が引き上げられてきた流れや2026年に予測されているシナリオについて解説します。

2024〜2025年:利上げ・マイナス金利解除の流れ

日本では、長年続いたデフレ(物価が下がり続ける状態)から脱却するために2013年から大規模な金融緩和政策(量的・質的金融緩和政策)が実施されてきました。

2016年1月からは「マイナス金利政策」が始まり、金融機関が日銀に預ける当座預金の一部にマイナス0.1%の金利が適用されました。

しかし、物価や賃金が安定して上昇し始めたことを受け、2024年3月にはマイナス金利政策が解除されます。その後も以下のように段階的に利上げが進められている状況です。

- 2024年3月:マイナス金利解除・政策金利を無担保コールレート・オーバーナイト物に変更し、誘導目標を0〜0.1%に設定

- 2024年7月:政策金利を0.25%へ引き上げ

- 2025年1月:政策金利を0.5%へ引き上げ

- 2025年12月:政策金利を0.75%へ引き上げ

政策金利が0.75%を超えるのは1995年以来、実に30年ぶりのことです。

2026年以降の予想シナリオと住宅ローンへの影響

日本銀行は、今後も経済や物価が想定通りに推移すれば、段階的に政策金利を引き上げていく方針を明確にしています。

現在の金利水準はまだ経済を後押しする「緩和の状態」にあり、今後も状況に応じてその度合いを調整する必要があると日銀は考えているためです。

今後の焦点は「賃金と物価の好循環」が続くかどうかです。

2026年も賃上げが行われ、物価についても2%の「物価安定の目標」のもとで安定的に上昇すれば、日銀は追加利上げに踏み切るでしょう。

次回の利上げのタイミングについては、原稿執筆時点では2026年7月または9月の金融政策決定会合という見方が多いようです。

一方、具体的な上昇幅については、専門家のあいだでも意見が分かれています。

2026年末までに政策金利が1.25%まで上昇するというやや慎重な見方もあれば、1.5%程度まで引き上げられるというややタカ派(利上げに積極的)な予測もあります。

利上げが住宅ローンに及ぼす具体的な影響

日銀による利上げは、これから住宅ローンを組む人だけでなく、すでに返済中の人にも影響を与えます。

一方で、変動金利と固定金利では、利上げの影響の受け方や基準金利が引き上げられるタイミングなどが異なります。

これは変動金利と固定金利で基準金利が決まる際の指標が異なるためです。

ここでは、利上げが住宅ローン金利にどのような影響を及ぼすのかを解説します。

変動金利に最も影響が出やすい理由

都市銀行や地方銀行などは、銀行が経営状態の良い企業にお金を貸すときの最優遇金利である「短期プライムレート」を指標に変動金利の基準金利を決めています。

短期プライムレートは、日銀が政策金利の誘導目標としている「無担保コールレート・オーバーナイト物」という金利と連動する性質があります。

そのため、変動金利は日銀による利上げの影響を直接的に受けて上昇しやすいのです。

ネット銀行の多くは、資金調達にかかる費用や運営コストなどを踏まえて独自に基準金利を決めています。

しかし、日銀が利上げをすると銀行同士が資金をやり取りする際の金利などが上がり、銀行の資金調達コストが高くなるため、その影響により変動金利も上がりやすくなります。

一方で、すべての金融機関が変動金利を引き上げるとは限りません。

たとえば、新規顧客を獲得するためにあえて基準金利を据え置いたり、新しいキャンペーンを実施して上昇幅を抑えたりする金融機関も出てくる可能性があります。

影響が出るタイミングと返済額の変化

利上げが決定しても、すぐに来月の返済額が増えるわけではありません。一方で金融機関によって利上げが変動金利の基準金利に反映されるタイミングは異なります。

都市銀行や地方銀行などでは、変動金利の見直しのタイミングを半年に1回・年2回(4月と10月)としているケースがほとんどです。

2025年12月に政策金利が引き上げられたことを受け、都市銀行や地方銀行などでは2026年4月に基準金利を上げる可能性があります。

上昇幅は、政策金利の上昇分と同じ0.25%になる見込みです。もし2026年4月に基準金利が引き上げられた場合、毎月の返済額は2026年7月分から変更されます。

ただし、返済方式を元利均等方式(毎月の返済額を一定にする返済方式)にしている場合、多くの金融機関では変動金利に「5年ルール」と「125%ルール」が適用されます。

5年ルールと125%ルール

- 5年ルール:基準金利が引き上げられても返済額は5年間変わらないルール

- 125%ルール:見直し後の返済額は前回までの125%を超えないルール

返済額が上昇するまでは内訳が変わるのみであり、返済額に占める元金の割合が減り、利息が増えます。返済額が上昇する場合でも、最大で前回までの1.25倍となります。

一方、PayPay銀行やソニー銀行、SBI新生銀行などの金融機関には「5年ルール」や「125%ルール」が設けられていません。

変動金利に5年ルールが設けられていない場合、基準金利が引き上げられた翌月あるいは数か月後に毎月の返済額が増加する可能性があります。

固定金利型への影響は?新規借入と既存借入で違いあり

固定金利は10年物国債という金融商品の利回りを指標に決まる仕組みです。

日銀の利上げ観測が市場で広まると、変動金利よりも先に固定金利が上昇する傾向があります。

固定金利の場合、これから借りる人とすでに借りている人で利上げの影響が異なります。

これから新規で固定金利型の住宅ローンを組む場合、利上げ前と比較して毎月の返済額や総返済額は高くなるでしょう。

固定金利の指標となる10年物国債の利回りは、2025年12月時点で一時2.1%台という約27年ぶりの高水準を記録しました。

これは「日銀はこれからも利上げをするだろう」と予測して10年物国債を売る投資家が多かったためです。

国債は価格と金利がシーソーのような関係にあるため、売られたことで価格が下がると利回りは上昇します。

10年物国債利回りの上昇により、2026年1月の借入分の固定金利は引き上げられています。目安は以下のとおりです。

- 10年固定金利・都市銀行:年2.6%前後

- 10年固定金利・ネット銀行:年1.5〜3.0%弱

- 全期間固定金利・都市銀行:年3.1〜3.6%

- フラット35:2.08%(※融資率9割以下・返済期間21年以上・新機構団信付きの金利)

一方で、すでに固定金利型の住宅ローンを借りて返済中の人は影響を受けません。

契約時の金利が完済(または固定期間の終了)まで適用されるため、今回のような利上げ局面でも返済額は変わらないためです。

利上げ局面で変動金利を選ぶメリット・デメリット

金利の上昇局面では変動金利の金利上昇リスクが強調されがちですが、必ずしも固定金利を選ぶことが正解とも限りません。

住宅ローン金利を選ぶときは、利上げ局面で変動金利を選ぶメリットとデメリット双方の特徴を正しく理解することが重要です。

| メリット | ・固定金利よりも返済開始当初の返済負担を抑えられる ・利上げのペースが緩やかであれば固定金利よりも総返済額が少なくなる |

| デメリット | ・返済途中で金利が上昇する可能性が高い ・金利の上昇幅が不透明 |

利上げ局面で変動金利を選ぶメリット

利上げ局面で変動金利を選ぶメリットは以下の2点です。

固定金利よりも返済開始当初の返済負担を抑えられる

近年の日本では複数回の利上げが行われたものの、歴史的に見れば変動金利は低い水準を維持しており、年0.6%台〜0.9%程度となっています。

一方、固定金利は一部の金融機関を除き年2.0%台〜3.0%台で推移しています。

利上げによる影響を受けて変動金利の基準金利が引き上げられたあとも、固定金利とは1.0〜1.5%ほどの金利差が生じるでしょう。

借入金額や返済期間、返済方法などが同じである場合、固定金利よりも変動金利のほうが返済開始当初の返済額を抑えられます。

また、返済開始当初の金利が低いとより効率的に元金を減らすことも可能です。

住宅ローンは借入元金が多い時期ほど利息は高くなります。

将来的に金利が上昇したとしても、元金を効率的に減らせていれば返済額の増加を抑える効果が期待できます。

利上げのペースが緩やかであれば固定金利よりも総返済額が少なくなる

基準金利は段階的に引き上げられたとしても、そのペースが緩やかであれば固定金利よりも総返済額を抑えることも可能です。

固定金利との金利差を埋めるためには、0.25%刻みの利上げをあと4〜6回ほど実施しなければなりません。

その場合、政策金利は1.75〜2.25%に達する計算です。

しかし、短期間で急激な利上げを行うと以下のような事態が起こり、かえって日本の経済を悪化させてしまいかねません。

- 国が抱える借金の返済額が急増して財政が悪化する

- 変動金利型の住宅ローンの返済負担が増えて家計が苦しくなる世帯が多くなる

- 中小企業の資金繰りが悪化する など

急激な利上げには上記のような大きな副作用がともなうため、日銀は今後もゆっくりと利上げをせざるを得ない状況にあるといえます。

金利の上昇が緩やかなら、政策金利が2.0%前後になるころには元金が減っており利息はさほど増えないため、総支払額についても変動金利のほうが低くなる可能性があります。

利上げ局面で変動金利を選ぶデメリット

金利が上昇する局面において、変動金利を選ぶことには以下のデメリットがあります。

返済途中で金利が上昇する可能性が高い

住宅ローンの返済期間は20年や35年など長期にわたるのが一般的です。

近年では、返済期間が40年や50年といった超長期の住宅ローンを取り扱う金融機関も増えてきました。

一方、日銀は長年続いた金融緩和をやめ、段階的に利上げをする方針へと転換しています。

長い返済期間中に1度も利上げが行われず、変動金利の基準金利が借入当初と同じままである可能性は極めて低いでしょう。

マイホーム購入時点の家計で支払える金額の一杯まで借り入れをしてしまうと、将来的に利上げが行われて返済負担が増えた際に生活が苦しくなる恐れがあります。

変動金利の住宅ローンを組む場合は「金利は上がるもの」という前提で、余裕を持った借入額に設定することが大切です。

金利の上昇幅が不透明

金利の動きは、物価や景気、賃金、財政、世界情勢などさまざまな要因の影響を受けます。

将来的に金利がどの程度上昇するのかは金融の専門家でも正確な予測が難しいため、「途中で金利が上がらないだろうか」と不安を抱えながら返済をすることになるかもしれません。

また、変動金利で借り入れると毎月の返済額や返済総額が確定しないため、子どもの教育費や老後資金、車の買い替えなど将来の資金計画が立てにくくなる可能性もあります。

あわせて読みたい

住宅ローンは固定金利と変動金利のどっちがいい?選び方を解説

住宅ローンを組んでマイホームを購入するとき、固定金利と変動金利のどちらを選ぶべきか悩む方は少なくありません。 固定金利と変動金利を選ぶ際は、それぞれの特徴を理…

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

利上げによる返済負担増に備える方法

変動金利型の住宅ローンを利用する場合は、利上げによる返済負担の増加にどのように備えるのかをよく考えることが大切です。主な対策方法は以下のとおりです。

- 金利上昇時の返済額をシミュレーション・試算する

- 固定金利への借り換え

- 一部繰上返済など返済負担軽減策

①金利上昇時の返済額をシミュレーション・試算する

金利上昇時に、返済額が具体的にいくら増えるのかを把握すると「月に数千円程度しか増えないのであれば返済を続けられるだろう」などと不安が軽減されやすくなります。対策方法も検討しやすくなるでしょう。

金利が上昇したあとの返済額は、借入先の金融機関から半年に一度など定期的に送付される「返済予定明細書」やインターネットバンキングなどで確認できます。

インターネットで公開されているシミュレーションサイトで試算をすることも可能ですが、5年ルールが適用される場合は困難なため、金融機関に相談するとよいでしょう。

②固定金利への借り換え

変動金利型の住宅ローンの返済途中で固定金利に借り換えるのも1つの方法です。

借入金利が高くなり返済負担は増えますが、借り換え後は金利上昇に対する不安を抱えることなく、マイホームで生活を送ることが可能です。

返済シミュレーションを用いて固定金利に借り換えたあとの返済額がいくら増えるのかを確認し、変動金利から変更すべきか慎重に検討しましょう。

あわせて読みたい

マンションの住宅ローンは借り換えるべき?メリット・デメリットと判断基準を解説!

「金利が低いうちに住宅ローンを借り換えるべきなのだろうか」と悩んでいる方も多いのではないでしょうか。 低金利の住宅ローンに借り換えると、毎月の返済額を下げられ…

③一部繰上返済など返済負担軽減策

返済途中で金利が上昇するときは、手持ち資金での繰り上げ返済も検討しましょう。借入元金が減ることで、金利が上昇したときの返済額の増加を抑えられます。

繰り上げ返済資金は、預貯金口座での積み立てだけでなくNISAなどを活用した積立投資で準備するのも1つの方法です。

ただし、投資には価格変動リスクがあり、資金が必要となるタイミングで元本割れ(運用成果が投資元本を下回る状態)が起こらないよう余裕資金で行いましょう。

利上げが住宅ローン以外の家計に与える影響

金利の上昇は住宅ローンに限らず、預貯金やほかのローン、日々の生活費など家計全体に影響を及ぼします。

家計におけるプラスの影響とマイナスの影響は以下のとおりです。

| 家計にプラスの影響 | ・預金金利が上がり利息収入が増える ・個人向け国債や債券の利回りが上昇する ・生命保険などの予定利率が上がることで保険料が下がる。返戻金が増える |

| 家計にマイナスの影響 | ・変動金利型住宅ローンの返済額が増える ・自動車ローンや教育ローンなど借り入れ全般の返済負担が増える ・企業の資金調達コストが増えることで商品やサービスの価格が上昇する可能性もある |

2024年3月に利上げが開始される以前は、預貯金口座にお金を預けても利息はほぼつきませんでしたが、現在は預金金利が上昇しており一定の利息収入が得られるようになりました。

一方で、自動車ローンやカードローン、教育ローンなどの返済負担が増加する可能性もあります。

また、企業が資金の調達先である金融機関に支払う利息が増え、それが商品価格に転嫁されることで食料品の価格や光熱費などが増えて家計を圧迫するかもしれません。

これからの「金利ある世界」では、預貯金の金利が上がったとしても、それ以上の物価上昇や円安の進展により、日本円の実質的な価値が目減りする恐れがあります。

そのため、NISAで金融商品を積み立てるなどインフレ(物価上昇)に負けない資産づくりをすることも検討するとよいでしょう。

住宅ローンの利上げに関するよくある質問

最後に、住宅ローンの利上げに関して多くの人が抱く疑問に回答します。

まとめ

日銀の利上げにともない、変動金利は2026年4月に引き上げられる可能性があります。

返済額が増えるのは同年7月の返済分からとする金融機関が多いものの、一部は引き上げの翌月や翌々月などに変更される可能性もあります。

変動金利に「5年ルール」が設けられている場合、基準金利が上昇してもただちに返済額は増えません。

しかし、返済額に占める利息が増えて元金が減るため、基準金利が引き上げられたあとの内訳をよく確認することが大切です。

今後も日銀は段階的に利上げをすると思われます。

住宅ローンを利用する場合は、金利の上昇を想定したうえで家計の状況や将来の生活設計などに合わせて返済計画を立てましょう。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

【2026年3月最新】マンション価格はなぜ落ちない?金利上昇でも市場が崩れない本当の理由

-

【2026年2月最新】金利上昇は市場を壊さないで、選別する ― 首都圏マンション構造転換の実態

-

【2026年1月最新】高価格帯に変化、実需層は堅調。利上げ局面のマンション市場を読み解く

-

【2025年11月最新】「東京都は買い手が活発、埼玉・千葉・神奈川はやや慎重に」金利と中古マンション市場

-

【2025年10月最新】金利上昇局面でも活発な住宅購入―駆け込み需要が続く首都圏マンション市場のいま

-

【2025年9月最新】中古マンション坪単価“下落”の裏に潜む罠…住宅ローン金利高騰前に知るべき真実

-

【2025年8月最新】「金利上昇」と「マンション価格の上昇」が消費者に与えた代償は、マンションの居住性?

-

【2025年7月最新】「東京だけ別世界」!?マンション価格もローン金利も、買い手を選ぶ時代に突入