金利上昇が懸念される今、住宅ローンは「固定金利」が正解なのか?

2024年4月、低金利政策が見直され、マイナス金利政策が解除されました。7月31日には、日銀が利上げを発表。住宅ローン金利の上昇も懸念されます。

この記事では、さくら事務所の創業者である長嶋修氏とさくら事務所の共著「マンションバブル41の落とし穴(小学館)」から一部抜粋して、金利上昇が懸念される今、住宅ローンの金利タイプをどう選べばいいのかについて考察します。

株式会社さくら事務所創業者・会長/不動産コンサルタント

長嶋 修

1967年、東京生まれ。1999年、業界初の個人向け不動産コンサルティング会社さくら事務所を設立、現会長。業界の第一人者として不動産購入のノウハウにとどまらず、業界・政策提言にも言及するなど精力的に活動。TV等メディア出演 、講演、出版・執筆活動など、様々な活動を通じて『第三者性を堅持した不動産コンサルタント』第一人者としての地位を築く。

目次

固定金利と変動金利は金利の決まり方が異なる

経済に与える影響を考えると、さすがに今後ドラスティックに利上げが行われることはないでしょうが、これから住宅ローンを組んで物件を買いたいと考える人にとってはかなり大きな影響があるので、金利政策の行方は注視しておく必要があります。

2022年以降、長期金利は少しずつ上昇しており、この影響で住宅ローンの固定金利も上がっています。他方、変動金利は低水準を維持。なぜ固定金利だけ上がるのか不思議に思っていた人もいるかもしれませんが、それはもともと基準となる金利の種類が異なるからです。

各金融機関などが設定する住宅ローン金利に影響を及ぼす大元の金利には、長期金利と短期金利の2種類があります。

一般に言われる長期金利とは、おもに10年物国債の利回りのことです。金利水準は景気や物価などの影響を受けつつ、市場で形成されていきます。この長期金利は、住宅ローン金利の固定金利のほうに大きな影響を与えます。一方の短期金利は、日銀の金融政策に応じて決められるもので、こちらは変動金利の動きに影響します。

現段階では変動金利を選んでおけば問題ない?

変動金利のほうが固定金利よりも低金利のため、今住宅ローンを組んでいる人の7割超は変動金利を選んでいます。さくら事務所でも、住宅ローン金利について相談を受けることがありますが、原則的には変動金利をおすすめしています。

変動金利でも基本的に急激に金利が上昇することはない

変動金利は金利情勢に合わせて金利が動くので、「将来的に住宅ローンの返済額がアップするのが怖い」という意見もよく寄せられます。実際、長期的に見れば、これから長期金利だけでなく短期金利も上昇して、変動金利が上がる可能性は高いでしょう。

それを見越して「低金利のうちに固定金利に借り換えたほうが良いのではないか」と考える人も多いですが、現段階では変動金利を選んでおけば問題ありません。

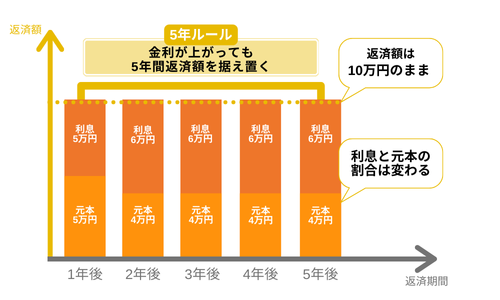

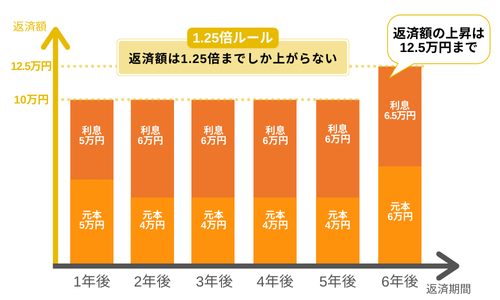

というのも、変動金利には「5年ルール」があり、仮に利上げされても5年間は月の返済額が据え置かれる仕組みになっています。さらに6年目以降も、返済額は従来の返済額の1.25倍までしか上げられないことになっているので、天井知らずに返済額が増え続けて、家計が圧迫されることは考えにくいからです。

「未払い利息」と5年ルールや125%ルールがない住宅ローンには注意

もっとも、金利が上がりすぎてしまうと、金利負担分だけで住宅ローン返済額に達してしまい「未払い利息」が発生する可能性もゼロではありません。そうなると、住宅ローンを返済していても金利だけを支払っていることになるので、元本が一向に減らず、永遠にローン残高が減らない事態になってしまいます。

あまり考えにくいことではありますが、仮に金利が大きく動く局面になったら、住宅ローンの見直しは急務になるでしょう。

また、最近は一部ネット銀行で、変動金利に5年ルールや1.25倍ルールのない住宅ローンを販売するようになりました。これらのルールを設けない代わりに、他行より適用金利を低く設定している点は魅力的ですが、選ぶ際には注意が必要です。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

金利上昇は不動産価格にも影響する

金利が上がると、住宅ローン選びだけでなく、不動産価格にも影響が及びます。

金利が上がると不動産価格は下がる

住宅ローンを組んで物件を買う実需層や不動産投資ローンを組んで買う国内の不動産投資家は、金利負担が増えると、思い通りに資金を調達しづらくなります。

すると、多くの買い手の購買力が低下し、価格が高いままでは売れなくなるため、不動産価格は下がっていくのが市場原理です。つまり、「利上げ=不動産価格の下落圧力」と言えます。

金利上昇の影響の出方は一律ではない

とはいえ、金利上昇で好立地マンションのバブル化に歯止めがかかることはないでしょう。そもそも数十億円以上もするような超高額物件を買っている層は、手元のキャッシュが潤沢でローンを組まずに買うので、ローン金利の影響を受けません。そのため、超高額物件の価格帯は高いまま維持されます。

また、好立地は大手デベロッパーに買い占められ「都心」「駅前・駅近」「大規模」「タワー」の条件を満たす物件は、人気が高騰しています。ニーズがあるのに希少性は高いため、利上げ幅が小幅なうちは、下落圧力になりづらいと見られます。

金利上昇で不動産価格が下がるのを待つのはNGか

「不動産価格が下がるなら、そのときに買おう」という戦略も、なかなか厳しいでしょう。

たとえ不動産価格が下がっても、ローンを組むのであれば低金利時代よりも金利負担は増えます。一方で、物件購入に充てられる借入額は減るため、目論見通りに割安になった物件を買えるとは限らないからです。

まとめ

金利が大きく上昇したとしても、変動型の住宅ローンの多くはすぐに返済額が急増することはありません。しかし、一部ネット銀行などが提供している住宅ローンには「5%ルール」や「1.25倍ルール」がないものもあるため注意が必要です。また、急上昇しないとはいえ、長期的には大きく返済金利が上がる可能性もあります。変動金利で借り入れる場合は、大幅な金利上昇に備え、繰り上げ返済資金を貯めておいたり、速やかに借り換えられるよう経済状況を注視したりする必要があります。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

すまいValueの【中の人】にインタビュー!評判・口コミも公開

すまいValueの【中の人】にインタビュー!評判・口コミも公開 -

何から始める?マンション売却のながれまとめ

-

【2025人気記事ランキングTOP10】今年読まれた不動産人気記事を発表!

-

【ニチガス社員に聞いてみた!】アパートマンションオーナー必見のガス会社変更のメリット

-

【不動産企業様向け】「マンションナビ一括査定」バナー画像・リンク設置のご案内

-

不動産のお悩みを無料・匿名で相談できる!専門家が回答する「イイタン相談室」とは?

-

マンションを高く売るための方法や不動産会社の選び方を不動産コンサルタントが伝授!

-

リフォーム・リノベーションでマンションの価値が高くなるとは限らない! 資産性を高める改修とは?