【2024年3月】住宅ローン金利は固定金利が引き上げ!変動金利は引き上げた低水準

2024年3月の住宅ローン金利は、変動金利にあまり変化はありませんでした。

一方の固定金利は、金融機関によって対応が分かれる結果となっています。

本記事では、2024年3月の住宅ローン金利を金利タイプごとにご紹介します。

目次

2024年3月の住宅ローン金利

まずは、固定金利の指標である10年国債の金利の推移をご紹介します。

※財務省「国債金利情報」をもとに筆者作成

2024年1月の下旬以降は、日銀(日本銀行)がマイナス金利政策を解除するという見方が強まったこともあり、10年国債金利は0.7%前後で推移しています。

では、各金融機関は住宅ローンの借入金利をどのように設定したのでしょうか。

金利タイプごとに、各金融機関の最優遇金利をみていきましょう。

また、金利上乗せなしで加入できる団信の保障内容とあわせてご紹介します。

団信の保障内容は、以下の通りです。

- 一般:死亡または所定の高度障害状態の場合に住宅ローン残高を保障する団信

- がん50%保障:所定のがんと診断されると住宅ローンの残高が半分になる団信

- 全疾病保障:病気やけがで働けない状態が一定期間続いたとき ※金融機関によって保障内容は異なります。

変動金利

まずは、2024年3月の変動金利をみていきましょう。

結果は、以下の通りです。

スクロールできます

| 適用金利 | 金利上乗せなしの団信 | |

|---|---|---|

| 三菱UFJ銀行 | 年0.345%(±0%) | 一般のみ |

| 三井住友銀行 | 年0.475%(±0%) | 一般のみ |

| みずほ銀行 | 年0.375%(±0%) | 一般のみ |

| りそな銀行 | 年0.34%(±0%) | 一般のみ |

| SBI新生銀行 | 年0.42%(±0%) | 一般または介護保障付団信 |

| PayPay銀行 | 年0.25%(±0%) | 一般または一般+がん診断一時金+先進医療給付金または一般+がん50%保障 |

| auじぶん銀行 | 年0.319%(±0%) | 【満50歳以下の方】一般または一般+がん50%団信※がん診断保障・4疾病保障・全疾病長期入院保障が無料付帯 【満51歳以上の方】一般団信のみ |

| 住信SBIネット銀行 | 年0.298%(±0%) | 一般または一般+全疾病保障または一般+全疾病保障+3大疾病保障※契約者が40歳未満である場合のみ |

| ソニー銀行 | 年0.397%(±0%) | 一般または一般+がん50%保障 |

| 楽天銀行 | 年0.556%(−0.001%) | 一般または一般+がん50%保障+全疾病保障 |

| イオン銀行 | 年0.38%(±0%) | 一般または一般+全疾病保障 |

※ソニー銀行は自己資金10%以上で借り入れをしたときの金利

※SBI新生銀行は変動フォーカスを選択した場合

※イオン銀行は物件価格の80%以内で住宅ローンを組んだ場合

※PayPay銀行は自己資金10%以上の場合

※住信SBIネット銀行は借入金額が物件価格の80%以下の場合

前月に引き続き、今月も各金融機関の変動金利にあまり大きな変化はみられませんでした。楽天銀行がわずかに引き下げたのみとなっています。

もっとも借入金利が低いのは、先月と先々月に続きPayPay銀行。

自己資金を10%以上すると年0.25%での借り入れが可能であり、10%未満であっても借入金利は年0.29%となります。

ただし、PayPay銀行で年0.25%または年0.29%で借り入れをするためには、2024年3月12日(火)までに事前審査を申し込まなければなりません。

この金利引き下げキャンペーンが終了すると、PayPay銀行は変動金利を引き上げる可能性があります。

PayPay銀行に続くのは、住信SBIネット銀行です。

20%以上の自己資金を準備すると、最優遇金利は年0.298%にまで引き下げられます。

次いで低金利であるのは、auじぶん銀行の年0.319%です。

また、携帯電話や電気、インターネット、テレビといった所定のサービスを住宅ローンと一緒に利用すると、借入金利は年0.169%となり、非常に低金利での金利が可能です。

借り換えについては、先月までと同様にPayPay銀行の年0.29%が最低値であり、ソニー銀行の年0.297%がそれに続きます。

ただし、PayPay銀行で年0.29%の金利で借り換えをするためには、新規借入と同様に、事前審査を2024年3月12日(火)までに申し込む必要があります。

ローンの借り換えに興味はあるけど「金融機関を比較するのが面倒くさい」「どれくらい安くなるのかわからない」という方には、住宅ローン比較サービスのモゲチェックがおすすめです。

モゲチェックのウェブ提案サービスでは、情報を入力するだけで返済額が安くなる金融機関がわかります。

提案内容は、

- 「審査に通る確率」まで考慮

- 諸費用も考慮した、借り換え後の金額を算出

してくれるのでとても便利なサービスです。

対象金融機関は、ネットバンク、大手銀行、地方銀行などの主要金融機関です。

登録はPCやスマホから5分ででき、無料で利用することができます。このようなサービスを利用してみるのも良いでしょう。

固定期間選択型

続いて、2024年3月の固定期間選択型(10年固定金利)をみていきましょう。

各金融機関の最優遇金利は、以下の通りです。

スクロールできます

| 適用金利 | 金利上乗せなしの団信 | |

|---|---|---|

| 三菱UFJ銀行 | 年0.98%(+0.12%) | 一般のみ |

| 三井住友銀行 | 年1.14%(±0%) | 一般のみ |

| みずほ銀行 | 年1.40%(−0.05%) | 一般のみ |

| りそな銀行 | 年1.585%(−0.02%) | 一般のみ |

| SBI新生銀行 | 年0.95%(−0.15%) | 一般または介護保障付団信 |

| PayPay銀行 | 年1.145%(±0%) | 一般または一般+がん診断一時金+先進医療給付金または一般+がん50%保障 |

| auじぶん銀行 | 年1.185%(+0.04%) | 【満50歳以下の方】一般または一般+がん50%団信※がん診断保障・4疾病保障・全疾病長期入院保障が無料付帯 【満51歳以上の方】一般団信のみ |

| 住信SBIネット銀行 | 年0.948%(−0.02%) | 一般または一般+全疾病保障または一般+全疾病保障+3大疾病保障※契約者が40歳未満である場合のみ |

| ソニー銀行 | 年1.160%(+0.2%) | 一般または一般+がん50%保障 |

| 楽天銀行 | 年1.734%(+0.114%) | 一般または一般+がん50%保障+全疾病保障 |

| イオン銀行 | 年1.49%(±0%) | 一般または一般+全疾病保障 |

※ソニー銀行は自己資金10%以上で借り入れをしたときの金利

※住信SBIネット銀行は借入金額が物件価格の80%以下の場合

今月は、金融機関によって対応が異なる結果となりました。

引き下げているところもあれば、引き上げをしているところもあります。

もっとも低金利であるのは、住信SBIネット銀行でした。

同行の最優遇金利は年0.948%であり、先月から年0.02%引き下げられています。

ただし、20%以上の自己資金を準備した人が対象です。

2番目に低金利であるのは、SBI新生銀行です。

事務手数料が「借入金額×2.2%」である手数料定率型を選ぶと、年0.95%で借り入れが可能です。

先月までもっとも低金利であった三菱UFJ銀行は、借入金利を年0.98%に引き上げたことで、住信SBIネット銀行やSBI新生銀行よりも上回る結果となりました。

全期間固定金利(フラット35・固定金利35年)

2024年3月のフラット35(買取型)の最低金利は年1.84%となりました。

先月の年1.82%からわずかに引き上げられています。

※融資率9割以下・借入期間21年以上35年以下・新機構団信付きの金利

2021年10月から2024年3月までの推移は、以下の通りです。

※【フラット35】借入金利の推移をもとに筆者作成

※上記は「買取型・融資率9割以下・借入期間21年以上35年以下・新機構団信付き」の金利

2024年2月の10年国債金利は、全体的に1月よりも高かったことから、フラット35の借入金利はわずかながら引き上げられる結果となりました。

続いて、大手都市銀行が独自に取り扱う35年固定金利をみていきましょう。

今月の借入金利は、以下の通りです。

- 三菱UFJ銀行:年1.78%(+0.15%)

- 三井住友銀行:年2.17%(−0.02%)

- みずほ銀行:年1.77%(−0.05%)

- りそな銀行:年1.485%(−0.04%)

今月は、三菱UFJ銀行を除く3行が全期間固定金利を引き下げています。

りそな銀行のみ、年1.5%を下回る金利で全期間固定金利を借り入れることができます。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

住宅ローン金利は今後どうなる?マイナス金利政策は解除されるのかを考察

以前から、2024年の3月と4月に開催される金融政策決定会合で、日銀はマイナス金利政策の解除を発表すると予測する投資家や専門家が少なくありませんでした。

ここでは、マイナス金利政策が解除される可能性や、今後の住宅ローンへの影響を解説します。

マイナス金利政策は3月または4月の会合で解除されるという意見も

原稿執筆時点の2024年3月4日時点では、3月の会合でマイナス金利が解除されるという見方も有力となってきています。

2月29日に大津市で開かれた高田創審議委員は「(2%の物価の安定目標の達成が)ようやく見通せるようになってきた」という発言があったためです。

また、3月のなかばに発表される春季労使交渉(いわゆる春闘)の集中回答で多数の企業で賃上げが行われていれば、マイナス金利政策の解除に一歩近づくといえます。

2024年3月1日時点で、すでに賃上げを実施する企業もあります。

たとえば、サントリーホールディングスやホンダ、マツダ、イオンリテールなどの大手企業は、労働組合からの賃上げ要求に対して、満額で応じる回答をしました。

その一方で、厚生労働省の調査では、実質賃金(物価の上昇を考慮した賃金)が2023年12月まで21か月連続マイナスとなっています。

※出典:厚生労働省「毎月勤労統計調査 令和5年11月分結果確報」

また、2024年2月29日に植田総裁は「私の考えでは(マイナス金利解除を見通せる状況に)まだ至っていない」と発言しました。

春闘で賃上げをする企業が相次いだとしても、実質賃金のマイナスが長らく続いているために、マイナス金利政策が継続される可能性も考えられます。

マイナス金利政策が解除されても変動金利への限定は限定的

では、仮に3月または4月の会合でマイナス金利政策が解除されると、変動金利で借り入れている人の返済負担は増えてしまうのでしょうか。結論をいえば、その可能性は低いと考えられます。

住宅ローンの借入金利(適用金利)は、金融機関が決める基準金利から優遇幅を差し引いて求められます。

日銀がマイナス金利政策を始めたのは2016年のこと。

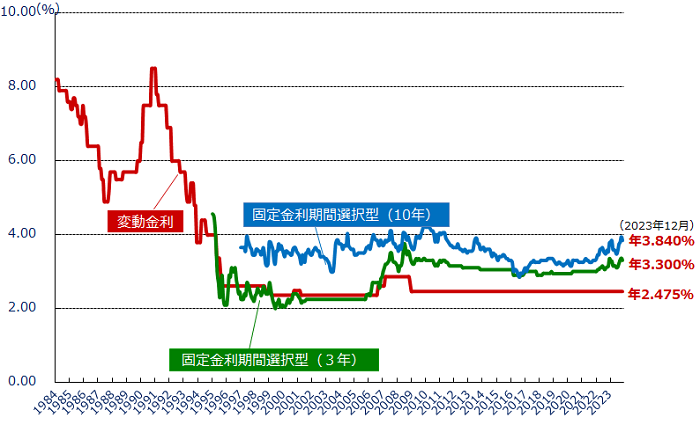

しかし変動金利の基準金利は、以下のグラフが示す通り、日銀がマイナス金利政策を始める前からほぼ一定です。

※画像引用:フラット35「民間金融機関の住宅ローン金利推移(変動金利等)」

日銀がマイナス金利政策を解除し、政策金利を−0.1%から0%程度に引き上げたとしても、住宅ローンの基準金利は変わらない可能性があります。

基準金利がほぼ一定であるにもかかわらず、変動金利が年々下がり続けているのは、金融機関が優遇幅を拡大しているためです。

住宅ローンの優遇幅は完済まで変わりません。

そのため、たとえマイナス金利政策が解除されたとしても、変動金利で借り入れている人の返済負担は上がらないでしょう。

ただし、マイナス金利政策が解除されると、各金融機関が住宅ローンの優遇幅を縮小することで、住宅ローンの適用金利が上昇する可能性はあります。

マイナス金利の解除で影響が生じやすいのは、どちらかといえば変動金利の住宅ローンを新規で申し込む人であるといえます。

まとめ

2024年3月は変動金利に大きな変化はみられませんでしたが、来月はPayPay証券のキャンペーンが終了により金利を引き上げてくる可能性があります。

10年固定金利については、年1.0%を下回る金利で提供するところもありますが、多くは1.0%超となっています。

全期間固定金利であるフラット35は、先月から0.02%とわずかに引き上げられました。

\\住宅ローン選びにお悩みの方へ//

\\住宅ローン選びにお悩みの方へ// \\【PR】住宅ローン選びにお悩みの方へ//

\\【PR】住宅ローン選びにお悩みの方へ//今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

【2026年3月最新】マンション価格はなぜ落ちない?金利上昇でも市場が崩れない本当の理由

【2026年3月最新】マンション価格はなぜ落ちない?金利上昇でも市場が崩れない本当の理由 -

【2026年2月最新】金利上昇は市場を壊さないで、選別する ― 首都圏マンション構造転換の実態

-

【2026年1月最新】高価格帯に変化、実需層は堅調。利上げ局面のマンション市場を読み解く

-

利上げが住宅ローンに与える影響とは?変動金利・返済額・借り換えまで徹底解説

-

【2025年11月最新】「東京都は買い手が活発、埼玉・千葉・神奈川はやや慎重に」金利と中古マンション市場

-

【2025年10月最新】金利上昇局面でも活発な住宅購入―駆け込み需要が続く首都圏マンション市場のいま

-

【2025年9月最新】中古マンション坪単価“下落”の裏に潜む罠…住宅ローン金利高騰前に知るべき真実

-

【2025年8月最新】「金利上昇」と「マンション価格の上昇」が消費者に与えた代償は、マンションの居住性?