不動産投資で経費計上できるもの、できないものを解説!ローンやパソコン代は認められる?

不動産投資では経費として計上できるものとできないものがあります。

例えば不動産投資ローンの利子は経費として認められますが、ローンの元本(=物件の購入費用)は減価償却費として計上しているため経費にできません。

業務とプライベートで兼用している、PC・スマートフォン・プリンターなどはどこまで経費となるのでしょうか?経費として認められるもの、認められないものには一体何があるのでしょうか?

今回は不動産投資で経費計上できるもの・できないもの一覧と、判断が難しい支出や確定申告のポイントを解説し、不動産投資の経費のよくある質問に回答していきます。

不動産投資の経費について詳しく知りたい方は、ぜひご覧ください。

目次

年収500万円以上の会社員/公務員/医師/士業の方におすすめ

- 独自AIで収益性の高い物件を厳選しているため、入居率99.6%と空室リスクを極限まで抑制※2025年10月末時点。

- 専用アプリで収支の確認や確定申告がカンタンに行える

- 不動産投資売上No.1※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ)

- 豊富な物件情報から、お客様一人ひとりにあった最適な不動産投資をご提案

初回無料WEB面談参加でPayPayポイント5万円分プレゼント

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

不動産投資で経費計上できるもの一覧

不動産投資の経費は「賃貸経営事業をする上で必要となる費用」で、具体的には以下の通りです。

不動産投資の経費

- 賃貸不動産に関する税金

- 固定資産税・都市計画税・不動産取得税・登録免許税など

- 事業的規模の場合:個人事業税・利子税も

- 火災保険料・地震保険料など損害保険料

- 団体信用生命保険の保険料

- 維持修繕費・管理費

- 旅費・交通費・自動車にかかわる費用

- 通信費・交際費

- 広告宣伝費

- 業務で使うPC・スマートフォン・プリンターなど

- ローンの利子

- 減価償却費

- 司法書士や税理士への報酬

- 立ち退き料(状況によっては算入できる)

- 青色事業者専従者給与・事業専従者給与 ※事業的規模の場合

- (土地を借りている場合)地代

- 建物・償却資産などの取り壊しや除却・その他の損失費用

①賃貸不動産に関する税金

投資用不動産の、固定資産税・都市計画税・不動産取得税・登録免許税は経費です。

個人事業税は賃貸経営が事業的規模の場合に課されるもので、個人事業税・利子税は事業的規模のケースのみで経費に算入ができます。

事業の規模については、国税庁のホームページに「社会通念上事業と称するに至る程度の規模で行われているかどうかによって、実質的に判断します」と記載されています。

建物の貸付は、独立貸付は5棟・共同住宅は10室以上で事業的規模とみなされるケースが多いです。

②損害保険料と団体信用生命保険(団信)の保険料

火災保険料・地震保険料などの損害保険料は経費として算入でき、団信の保険料・特約料は

- 融資を受ける条件として保険契約を結んだ

- 保険金が債務の弁済にあてられることが担保されている

という2つの要件を満たすと経費となります。

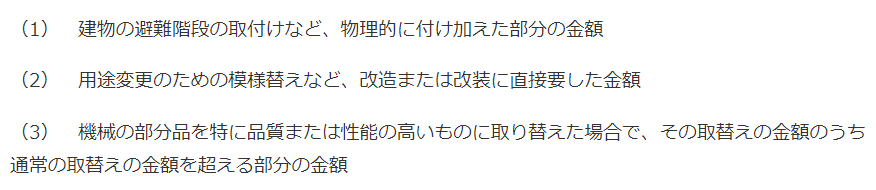

③管理費・維持修繕費

管理会社に支払う管理費用、修繕費のうち通常の維持管理や修理のために支出されるものは不動産投資の経費です。

一方で、資産の使用可能期間を延長させるまたは資産の価値を高める部分の支出は「資本的支出」とみなされ直接経費にはできませんが、減価償却費としては計上できます。

必要経費となる修繕費は、以下のいずれかに該当するものです。

*出典:国税庁「修繕費とならないものの判定」

例えば部屋のクリーニング代やクロスの張り替え費用などは、経費に含まれるでしょう。

修繕積立金は、適正な管理規約に従い以下の事実の下で支払われている場合には必要経費に算入できます。

*出典:国税庁「賃貸の用に供するマンションの修繕積立金の取扱い」

④業務で使うPC・スマートフォン・プリンターなど

確定申告などで利用するPCやプリンターは、業務のみに使用している場合は全額経費にできます。

プライベートと兼用している場合は「業務で使用している割合」が経費です。

所得税の法令解釈通達では、「当該業務の遂行上必要である部分を明らかに区分することができる場合には、当該必要である部分に相当する金額を必要経費に算入して差し支えない」と記載されています。

よって確定申告で「○割を業務に使用している」ことが分かる書類を添付すると、認められる可能性が高くなるでしょう。

インターネットに接続するためのプロバイダ料も同様です。

⑤不動産投資ローンの利子

不動産投資ローンの利子は、経費として計上できます。

ただし、不動産を使用開始前のローン利子は物件の取得価額に算入しますので「支払い期間」に注意が必要です。

⑥減価償却費

減価償却費とは、建物の取得価額を耐用年数に応じて分割し経費として計上するものです。

個人の場合は必ず経費として減価償却費を計上しなければいけませんが、法人は費用計上が任意という違いがあります。

法定耐用年数に応じて計上し、木造住宅は22年・鉄骨鉄筋コンクリート造・鉄筋コンクリ―ト造の住宅は47年です。

⑦立ち退き料

立ち退き料は、状況によって必要経費・譲渡費用・取得費などに分類されます。

家賃が不動産所得となっていた入居者を、立ち退かすために支払うものは経費です。

一方で、以下の立ち退き料は経費ではありません。

| 立ち退きの状況 | 該当する費用 |

| 賃貸している建物・敷地を譲渡するために支払う立ち退き料 | 譲渡費用 |

| 土地、建物を取得するために、支払った立ち退き料 | 取得費または取得価額 |

| 敷地のみを賃貸し、建物の所有者が借地人の場合、借地人に立ち退いてもらうための料金 | 土地の取得費 |

⑧青色事業者専従者給与・事業専従者給与

不動産投資が事業的規模の場合は、青色申告者で青色事業者専従者に給与を支払っている、または白色申告者で事業専従者に支払った給与は経費とみなされます。

法人の場合、従業員に支払った給与は必要経費です。

⑨土地を借りている場合の地代

土地を借りている場合は、土地の賃料も経費となります。ただし、生計を一にする親族に土地を借り地代を支払っている場合は経費にできません。

⑩建物・償却資産などの取り壊しや除却・その他の損失費用

建物・償却資産などの取り壊しや除却・その他の損失費用は、事業的規模ではない場合は不動産所得(損失額を控除する前)を限度額として経費に計上が可能です。

賃貸事業が事業的規模の場合、生計を一にする親族への給料や建物・償却資産の損失の全額が経費に算入できます。

⑪その他の必要経費

旅費・交通費・自動車にかかわる費用、不動産会社などと連絡を取るための通信費や業務上で必要な範囲の交際費も経費とみなされます。

通信費や自動車に関わる費用など公私兼用のものは、割合を把握できるようにメモしておきましょう。

入居者を募集するための広告宣伝費、登記の際に依頼する司法書士への報酬、税務相談・確定申告など税理士への報酬も経費として認められます。

不動産投資で経費にできないもの一覧

経費にできない費用は以下の通りです。

不動産投資で経費にできないもの

- 所得税・住民税

- 修繕費のうち「資本的支出」とみなされるもの

- 罰金・過料など

- ローンの元金

- 相続で取得した不動産の登記費用

- プライベートの飲食費

- 宅地建物取引士など資格取得の費用

①所得税・住民税などの税金

不動産投資にかかわらず、個人事業主・法人は所得税や住民税を経費として計上できません。

②修繕費のうち「資本的支出」とみなされるもの

修繕費のうち、以下のように「資本的支出」とみなされるものは経費に算入できません。

*出典:国税庁「修繕費とならないものの判定」

定められた方法で減価償却費として経費計上できます。

③罰金・過料など

自動車のスピード違反の罰金や、過料については経費として認められません。

ローンの元金

ローンの元金(物件の購入費用)は減価償却費として計上しています。二重計上になってしまうため、経費にはできません。

相続で取得した不動産の登記費用

親などから賃貸不動産を相続し、引き続き運用する方もいらっしゃるでしょう。

2005年に不動産賃貸で運用していた不動産を相続によって取得した人(相続人)が、引き続き不動産賃貸事業に用いたケースで登記費用(司法書士への報酬・登録免許税)を経費に算入しようとしてトラブルになった事例があります。

2003年に相続人は相続不動産(不動産投資用の物件)の登記費用を不動産所得の経費に算入せず確定申告を行い、2005年に国税庁に訂正(更正の請求)を求め棄却されました。

国税不服審判所では登記費用を「家事上の経費(個人的な費用)」として、必要経費への算入を認めませんでした。

登記費用だけではなく、相続で取得した賃貸不動産の費用に関しては注意しましょう。

プライベートの飲食費

プライベートでの飲食費を経費にする個人事業主も存在しますが、原則として私用の出費は経費として認められません。

宅地建物取引士など資格取得の費用

宅地建物取引士・マンション経営管理士・賃貸不動産経営管理士など資格取得の費用も、経費には含まれません。ただし、賃貸経営の情報を得るために必要な本や新聞の費用は経費とみなされます。

どこまで不動産投資の経費になる?判断が難しい支出とは

上記で相続不動産の登記費用について述べましたが、相続という私的な出来事によって不動産を取得することになりますので不動産取得税・仲介手数料などその他の費用についても必要経費にならない可能性があります。

また、不動産投資のために作成した名刺の費用は必要経費として認められる可能性がありますが、スーツや時計は装飾品ですので認められません。

「これが経費になるのか分からない」という場合は、税理士への相談をおすすめします。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

不動産投資の確定申告のポイント

不動産投資で確定申告が必要となるのは、給与所得者の場合20万円以上不動産所得がある人です。個人事業主・自営業者は、毎年の確定申告で不動産所得についても申告します。

確定申告では青色申告と白色申告があり、青色申告は記帳方法が複雑ですが控除額が多いです。(最高65万円)

白色申告は、記帳が比較的簡易であるものの控除額が少ないという違いがあります。

あわせて読みたい

不動産投資の確定申告とは?手順や計上できる経費、注意点などを解説!

不動産投資は「経営」にあたるため、基本的に確定申告が必須です。確定申告は多くの方が行っている手続きですので、必要な書類を用意し、手順に沿って進めていけば誰で…

不動産投資に経費についてよくある質問

ここからは経費についてよくある質問に回答していきます。

まとめ

あわせて読みたい

【2026年5月最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

不動産投資は将来の安定収入を築く魅力的な手段として注目されていますが、成功の鍵は信頼性のある不動産投資会社の選択です。 そこで、本記事ではおすすめの不動産投資...

不動産投資の経費は、賃貸経営に必要となるもの全てです。PC・スマートフォンなどプライベートでも使っているものは、業務で使用している時間などをメモしておきましょう。

- 不動産投資とプライベートで兼用している場合、使用の割合をメモしておく

- 相続で取得した投資用不動産の費用は要注意。登記費用など経費として認められないものがある

- 判断が難しい場合は、税理士に相談を

この記事を書いた人

関連記事

-

【2026年5月最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

-

RENOSY(リノシー)のマンションオーナーに聞く!不動産投資のリアル

-

RENOSY(リノシー)の面談を受けた人にインタビュー!初心者でも安心?面談の流れや印象は?

-

RENOSY(リノシー)の評判や口コミからメリット・デメリットを紹介!

-

シノケンプロデュースの評判・口コミを調べてみた!アパート経営のメリット・デメリットも紹介!

-

ワンルームマンション投資はやめとけ?後悔しないための仕組みとリスクを徹底解説

-

不動産投資の利回りとは?理想的な数値や計算方法・注意点を解説

-

なぜ不動産投資は節税になる?仕組みと具体的な税金対策、年収別シミュレーションを解説!