不動産投資の5大リスクとは?やめとけと言われる理由を解説!

インフレに強く、税金対策にもなる不動産投資は、セカンドインカムや資産形成の重要性が高まっている昨今、改めて注目されています。その一方で「不動産投資はやめとけ」という声が根強くあるのも事実です。

そこで本記事では、不動産投資のリスクや「やめとけ」と言われている理由とともにリスクを回避する方法を解説します。

目次

年収500万円以上の会社員/公務員/医師/士業の方におすすめ

- 独自AIで収益性の高い物件を厳選しているため、入居率99.6%と空室リスクを極限まで抑制※2025年10月末時点。

- 専用アプリで収支の確認や確定申告がカンタンに行える

- 不動産投資売上No.1※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ)

- 豊富な物件情報から、お客様一人ひとりにあった最適な不動産投資をご提案

初回無料WEB面談参加でPayPayポイント5万円分プレゼント

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

不動産投資の5大リスク

不動産投資で成功するには、まず想定されるリスクを認識しておくことが大切です。あらかじめリスクを知っておくことで、リスク分散のための施策やリスクを回避した物件選びができます。

1.空室リスク

不動産を運用している間の収入は、ほぼ賃料だけです。当然ながら賃料は入居者があってこそ発生するものですので「空室」は不動産投資における最大のリスクといっても過言ではありません。とくに、次のような物件は空室リスクが高いものと考えられます。

- 生活利便性が低い

- 築年数が古い

- 周辺と比べて家賃が高い

- 騒音がある

- 管理・メンテナンスが行き届いていない

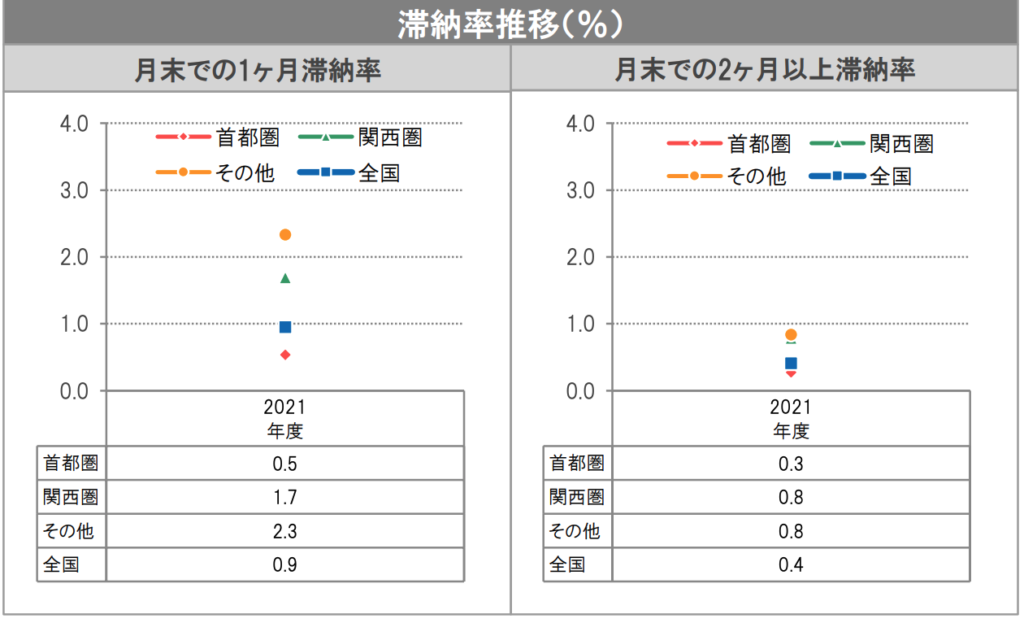

2.滞納リスク

たとえ入居者がいたとしても、毎月、遅滞なく、決まった賃料を支払ってもらえるとは限りません。ほぼ唯一の収入源である家賃を滞納されてしまうと、キャッシュフローの悪化や破綻にもつながってしまいます。

日本賃貸住宅管理協会によれば、2021年度の1ヶ月滞納率の全国平均は0.9%。首都圏と関西圏を除くその他のエリアでは、2.3%となっています。

3.老朽化リスク

不動産投資で投資対象となるのは、人が住む住宅です。株式や債権などは老朽化することはありませんが、住宅は経年によって劣化するため、適切な修繕やメンテナンスが求められます。

適切な維持・管理をしていたとしても、経年による老朽化や資産価値の低下は避けられません。家賃の下落や修繕やメンテナンスに伴う突発的な支出を完全に予測することが難しいことも、不動産投資のリスクの1つだといえるでしょう。

4.金利上昇リスク

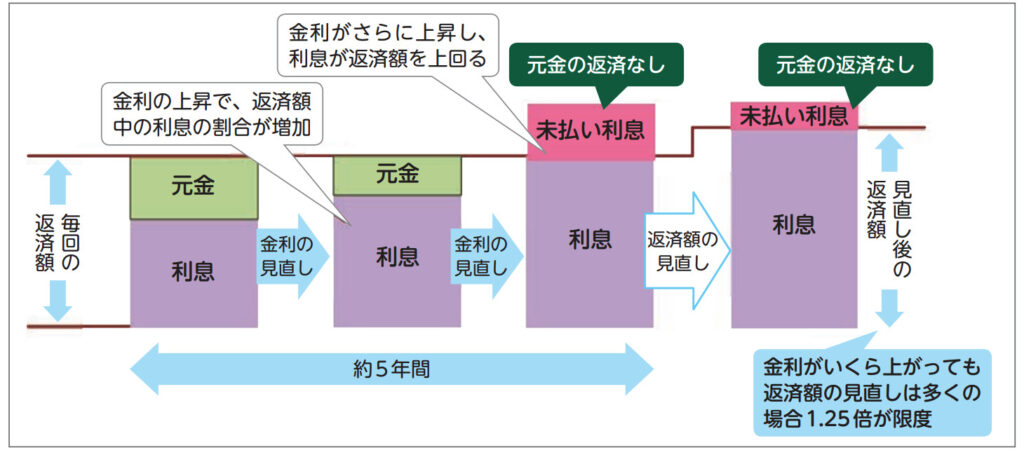

変動金利は、借り入れ当初の金利が固定金利と比較して低く、昨今では低金利が継続しているため、投資物件を購入するうえで変動金利でローンを組む方が大半を占めます。変動金利の不動産投資ローンを利用して物件を取得する場合は、金利が上昇するリスクも考慮しておかなければなりません。

とはいえ、変動金利のローン商品の多くは「5年ルール」や「1.25倍ルール」が採用されているため、急激かつ大幅に返済額が上がることはないでしょう。

- 5年ルール:金利が変わっても5年間は返済額が変わらない

- 1.25倍ルール:5年後に返済額が変わる場合も従前の1.25倍までに抑えられる

しかし、これらのルールによって返済額が大きく変わらなかったとしても、金利の上昇幅が大きければ「未払い利息」が発生するリスクがあります。未払い利息は、利息が返済額を上回ることで発生します。未払い利息にさらに利息がかかることはありませんが、借入期間が終わったあとも未払い利息が残れば、返済を続けなければならないおそれがあります。

つまり、2つのルールによって返済額が急激かつ大幅に上がることはないものの、金利が上昇した分の利息の支払いが免除されるわけではないのです。

5.自然災害リスク

不動産投資は、地震や水害、土砂崩れ、津波といった自然災害の影響も大きく受けます。自然災害に強いとされるマンションだとしても、安心とはいえません。

マンションは、自然災害による倒壊や損傷は避けられる可能性は高いですが、近年、多発している豪雨や台風によって冠水が起これば、電気系統がダメージを受けることもあります。また、大規模震災によって周辺の地価が下がり、資産価値にも深刻な影響を与えるおそれもあります。

不動産投資をやめとけと言われる理由

「不動産投資はやめとけ」と言われる理由は、上記で挙げたリスクがあることに加え「不動産」という高額な資産を融資を組んで取得するからです。

1.必ず儲かるとは限らないから

ここまでお伝えしたとおり、不動産投資には少なからずリスクがあります。リスクのなかには不可抗力的なものも含まれていることから、どんなに知識があっても、どんなベテラン投資家だとしても、不動産投資のリスクはゼロにはなりません。

ただ、どんな投資にもリスクはつきものです。株式、仮想通貨、FX、外貨……投資対象になるものはさまざまですが、どの投資を選択したとしても一定のリスクはあります。投資するうえでのポイントは、いかにリスクを分散できるか。そして、いかにリスクに対応できるかです。

今回挙げた5大リスクも、次のような方法で分散したり、備えたりすることができます。

| リスク | リスク回避策 | |

|---|---|---|

| 1 | 空室リスク | 複数の投資物件や一棟マンション・アパートを所有してリスク分散する |

| 2 | 滞納リスク | ・入居審査を厳しくする ・管理会社が提供している滞納保証を利用する |

| 3 | 老朽化リスク | ・修繕・メンテナンスに向けて費用を積み立てる ・老朽化した物件から築浅物件に買い換える |

| 4 | 金利上昇リスク | ・金利上昇局面にも返済額が大きく上がることのないよう一括返済できる費用を手元に用意しておく ・固定金利を選択する |

| 5 | 自然災害リスク | ・火災保険や地震保険に加入する ・所有する投資物件の場所を分散させる ・購入前にハザードマップで自然災害リスクを把握する |

2.金額が大きいから

投資物件は、金額が大きいものになれば数億円にもなります。比較的、安価なコンパクトマンションでも、取得費用は数百万円、数千万円単位になることから、気軽に始められる投資とはいえません。

しかし、不動産投資は「ハイリスクハイリターン」の投資かと問われれば、必ずしもそうとは限りません。それは、物件の価値がゼロになったり、短期間で半減したりする可能性が限りなく低いからです。

たとえば、1億円で購入した一棟アパートの価値が、数ヶ月で5,000万円になってしまったり、ゼロになったりすることはほぼありません。むしろ、その他の投資商品と比較しても、不動産は価値が低下しづらい資産です。従って「金額が大きい」からリスクが高い、やめておくべき、他の投資を考えるべき……といったことには直結しません。

3.融資を受けるから

「金額が大きい」ということにも通じますが、不動産投資する方の多くが融資を受けます。「融資を受ける」ことがリスクになるという側面は、たしかにあるでしょう。不動産は価値が低下しづらい資産とはいえ、毎月ローンを返済していかなければならないとすれば、今回お伝えした5つのリスクがローン滞納や破綻にもつながってしまいかねません。

しかし、そもそも不動産の購入に際してなぜ融資が下りるのかといえば、不動産を担保とすることができるからです。金融機関は担保となる不動産を評価したうえで融資するため、換価することで残債の全部、または一部を返済できるでしょう。ただし、担保評価と時価は必ずしもイコールではないため、ローン残債と物件の資産価値については常に把握しておかなければなりません。

融資が受けられる投資は、不動産投資だけです。「融資を受ける」ことがリスクの1つになる一方で、見方を変えればレバレッジ効果(少ない元手で大きな利益を得ること)を効かせられることは不動産投資のメリットともいえるでしょう。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

不動産投資の失敗事例

さてここからは、具体的な不動産投資の失敗事例とその回避策を見ていきましょう。

よく理解しないままサブリース契約を結んでしまって失敗

不動産投資をするうえでは、管理方法についても考慮しなければなりません。投資物件の管理方法は、次の3つに大別されます。

- 自主管理

- 管理委託

- サブリース

自主管理とは、オーナー自身が管理すること。管理委託とは、管理会社に物件の管理を委託することです。そして「サブリース」とは、サブリース会社に物件を賃貸し、サブリース会社が入居者に転貸する形式を指します。

3つの管理形態のうち、サブリースが最も管理負担がかからず、入居者がいない間の家賃や滞納されてしまった場合の賃料が保証される「家賃保証」や「滞納保証」が付帯していることも多いことから、投資初心者にとっては魅力が大きい管理形態といえるでしょう。

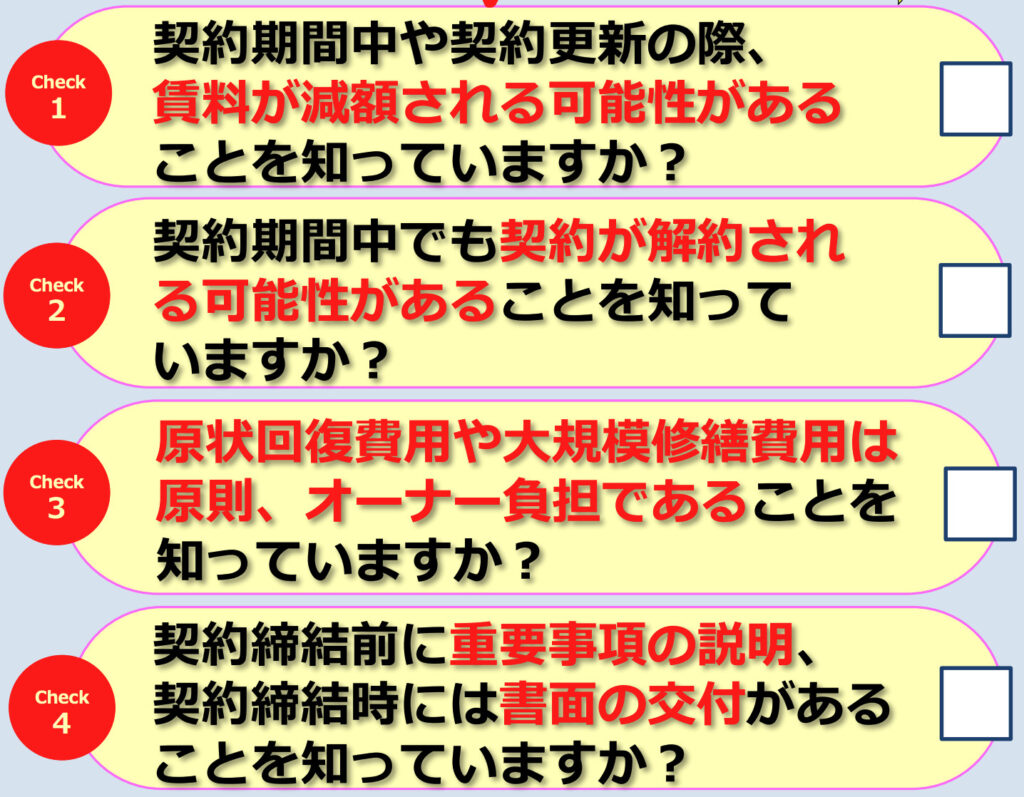

しかし、サブリースは空室や滞納のリスクがゼロかといえば、そうではありません。サブリース業者との契約内容にもよりますが、保証される家賃は経年につれて減額されるのが一般的であり、滞納保証が適用外の期間があるケースもあります。他にも、契約期間中にサブリース業者から解約を言い渡される可能性があるなど、注意点が複数あります。

上記チェックポイントは、消費者庁などによる、サブリース契約を締結する人に向けた注意喚起です。2020年にサブリース規制法が施行されたことからトラブルは減少傾向にありますが、サブリース契約を締結する前には上記のチェックポイントをはじめ、契約内容を理解しておくようにしましょう。

新築マンションは稼げると思ったのに利益が全然出なかった……

投資物件を選ぶうえでは、賃貸需要が高く、資産価値が維持できる物件を選ぶことが大切です。これらの条件を満たした物件として「新築住宅」を思い浮かべる方も多いのではないでしょうか?しかし、新築住宅は賃貸需要は高いものの、資産価値の下落スピードは総じて中古住宅より早い傾向にあります。

その理由は、新築住宅の販売価格には分譲会社の利益や新築という一種のプレミアが上乗せされているからです。一概にはいえないものの、新築住宅は中古住宅になった時点でその価値が2割ほど損なわれるともいわれています。

新築住宅はその担保価値の高さからフルローンで購入することも可能であり、広告チラシなどでは実際に「自己資金ゼロで購入できます」と謳われることも多いものです。しかし、取得金額が割高な新築マンションをフルローンで購入するとなると、ローン返済が利益を圧迫してしまい、赤字になったり、手元に残るお金が毎月数千円ほどになってしまったりすることも少なくありません。加えて、購入直後に一定程度、価値が落ちるとすれば、ローン残債が資産価値を上回る「オーバーローン」のリスクも高いものと考えられます。

「出口」を見誤った!

不動産投資における「出口」とは、投資物件の売却を指します。不動産投資では、出口をもって利益が確定します。出口の時期を見誤ると、これまで得られた利益を相殺してプラスマイナスゼロ、あるいは赤字になってしまうリスクがあるため注意が必要です。

投資物件の出口として適したタイミングについて、どのようにお考えでしょうか?空室率が高くなったとき?利益が下がったとき?……いずれも出口戦略の1つではありますが、投資物件の取引価格は収益性で決まるため、収支が悪化した後に出口を設定すると思ったような金額で売れないおそれがあります。

- 「まだ稼げるはず……」

- 「損失を取り戻さなければ……」

- 「ローン残債以上で売却できないから残債が減るまで待とう……」

収支が悪化したタイミングでは、どうしても上記のような心理が働くため、売却に踏み切れないこともあるでしょう。しかし、不動産投資ではときに「損切り」の判断も必要です。状況が悪化する前に利益を確定することで、他の投資物件への買い替えもしやすくなります。

不動産投資で成功するために必要な3つのこと

ここまで挙げてきたリスクや失敗事例をあらかじめ認識することに加え、投資前には次の3つのことを念頭に置いておきましょう。

インカムゲイン狙いで物件を選ぶ

不動産投資の収入源は、次の2つに大別されます。

- インカムゲイン:賃料収入

- キャピタルゲイン:売却益

不動産価格が高騰している昨今では、キャピタルゲイン狙いで不動産投資をする方も少なからずいらっしゃいますが、不動産の短期的な売買に伴う売却益の課税率は高く、価格が上がる不動産を見極めることは容易ではないため、投資初心者は基本的に「インカムゲイン狙い」かつ「売却損が出ない」という観点で物件を選ぶことをおすすめします。

まず、安定して賃料収入が得られる物件の特徴は次のとおりです。

- 利便性が高いエリア

- 再開発や大企業の誘致が予定されているエリア

- オフィス街や大学に通勤・通学しやすいエリア

- 人気の学区

- 遮音性が高い物件

上記の条件を満たしている物件は、資産性も高いことから売却損も出にくいものと考えられます。また、先のとおり、新築住宅は分譲会社の利益が上乗せされて販売されているため、中古住宅のほうが総じて資産価値の下落率は小さい傾向にあるということも認識しておきましょう。

綿密なシミュレーションをしたうえで物件を購入する

安定して賃料収入が得られやすい物件、資産価値が低下しにくい物件の特徴はあるものの、次のような点は不動産や投資する人の属性、状況、意向によって大きく変わってきます。

- 需要

- 賃料

- これまでの修繕履歴

- これから修繕にかかる費用

- ローン金利

- 頭金

従って、不動産投資物件を購入する前には、表面利回りなどで収益を予測するだけでなく、あらゆるリスクを想定し、オーダーメイドで収支シミュレーションをすることが大切です。

一定の資金を手元に置いておく

今回お伝えした不動産投資の5大リスクの多くは、手元に一定の資金を置いておくことで回避できます。

たとえば、どうしても収支状況が良くならない場合は投資物件の売却も視野に入れなければなりませんが、不動産は基本的にローンを完済しなければ売却することはできません。ローン残債を下回る金額でしか売れない場合にも、手元に資金があれば不足分に充当して不動産を手放すことができます。

また、金利上昇局面においても、一定額を繰り上げ返済することで従前と変わらない返済額に抑えることも可能です。入居率を高める施策を講じるときも、突発的な支出が発生したときも、必要になるのは手元資金。一定の資金を用意しておくことは、不動産投資において最大のリスクヘッジになるといえるでしょう。

「不動産投資はやめとけ?」まとめ

あわせて読みたい

【2026年5月最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

不動産投資は将来の安定収入を築く魅力的な手段として注目されていますが、成功の鍵は信頼性のある不動産投資会社の選択です。 そこで、本記事ではおすすめの不動産投資...

不動産投資には一定のリスクがあり「やめとけ」と言われることも少なくありませんが、どんな投資もリスクと共存しているものです。大切なのは、あらかじめリスクを認識し、リスクに備えること。そして、投資中は常に物件の価値を把握しておくことも大切です。

多くのマンション投資家から支持される「マンションナビ」では、会員登録によって、登録した物件の最新レポートや査定書が配信されるなど、投資に役立つ最新の知識や情報が得られます。会員登録は無料。リスクに備え、失敗を回避するために、ぜひお役立てください。

この記事を書いた人

関連記事

-

【2026年5月最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

【2026年5月最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説! -

RENOSY(リノシー)のマンションオーナーに聞く!不動産投資のリアル

-

RENOSY(リノシー)の面談を受けた人にインタビュー!初心者でも安心?面談の流れや印象は?

-

RENOSY(リノシー)の評判や口コミからメリット・デメリットを紹介!

-

シノケンプロデュースの評判・口コミを調べてみた!アパート経営のメリット・デメリットも紹介!

-

ワンルームマンション投資はやめとけ?後悔しないための仕組みとリスクを徹底解説

-

不動産投資の利回りとは?理想的な数値や計算方法・注意点を解説

-

なぜ不動産投資は節税になる?仕組みと具体的な税金対策、年収別シミュレーションを解説!