不動産投資で納める税金の一覧、税率を解説!軽減措置・特例の活用、減価償却費で負担を軽減できる!

不動産投資では、物件の取得時に不動産取得税・登録免許税・印紙税、保有時に固定資産税・都市計画税・所得税と住民税、売却時には登録免許税と印紙税、譲渡所得が生じた際には譲渡所得税・住民税もかかります。

場合によっては、保有時に個人事業税・消費税なども納めなくてはいけません。

ただし、税金の軽減措置や特例を上手く活用する、減価償却費を計上することで税金の負担を減らせることもあります。

不動産投資で納める税金の一覧と概要、軽減措置などについて詳しく解説していきます。

不動産投資と税金について知りたい方は、ぜひご覧ください。

目次

年収500万円以上の会社員/公務員/医師/士業の方におすすめ

- 独自AIで収益性の高い物件を厳選しているため、入居率99.6%と空室リスクを極限まで抑制※2025年10月末時点。

- 専用アプリで収支の確認や確定申告がカンタンに行える

- 不動産投資売上No.1※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ)

- 豊富な物件情報から、お客様一人ひとりにあった最適な不動産投資をご提案

初回無料WEB面談参加でPayPayポイント5万円分プレゼント

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

不動産投資で納める税金の一覧

| 税金の種類 | 分類 | 軽減措置や特例一定の要件を満たした場合 |

|---|---|---|

| 不動産の取得時 | ||

| 不動産取得税 | 地方税 | あり |

| 登録免許税 | 国税 | あり(土地のみ) |

| 印紙税 | 国税 | あり |

| 不動産の運用・保有時 | ||

| 固定資産税・都市計画税 | 地方税 | あり |

| 所得税 | 国税 | なし |

| 住民税 | 地方税 | |

| 個人事業税※ | 地方税 | あり |

| 消費税※ | 国税 | あり |

| 不動産の売却時 | ||

| 譲渡所得税※ | 国税 | あり |

| 住民税※ | 地方税 | あり※譲渡所得の特例措置にともなうもの |

| 登録免許税 | 国税 | あり(土地のみ) |

| 印紙税 | 国税 | あり |

| 不動産を相続・贈与で得た場合 | ||

| 相続税 | 国税 | あり |

| 贈与税 | 国税 | あり |

※は不動産投資をしている人全てが課税されるとは限らない税金

本記事では、税率を分かりやすく示す観点から復興特別所得税を除いて記載しています。

不動産を購入する時にかかる税金

不動産投資で物件の購入時にかかる税金は、①不動産取得税、②登録免許税、③印紙税です。

①不動産取得税

不動産取得税とは、都道府県が土地や建物を取得した者に対して課すものです。

取得の時期は「現実に所有権を取得したと認められる時」で、所有権登記がされていなくても所有権を持っているとみなされる方は課税対象です。

税率は以下の通りです。

| 土地・家屋(住宅) | 家屋(非住宅) | |

|---|---|---|

| 本則税率(2025年3月31日まで) | 固定資産税評価額×3% | 固定資産税評価額×4% |

| 特例・軽減措置(主なものを抜粋) | 住宅用の土地で一定の要件を満たすもの固定資産税評価額×1/2×3%新築住宅(貸家住宅も含む)で床面積50㎡(貸家共同住宅は40㎡)以上240㎡以下、1982年以降に新築され、新耐震基準に適合するなど一定の要件を満たすものは最高1,200万円が控除される |

固定資産税評価額が一定の額に満たない場合には、不動産取得税が課されません。

| 土地 | 10万円未満 |

| 家屋(新築・増築・改築) | 23万円未満 |

| 家屋(売買など) | 12万円未満 |

取り壊すことを条件として家屋を取得し、取得後すぐ取り壊した場合、相続・遺贈による取得、法人の合併または政令で定める分割による不動産の取得などについては税金が課されないことがあります。

東京都主税局のホームページに「不動産取得税計算ツール」がありますので、税額が気になる方は活用してみましょう。

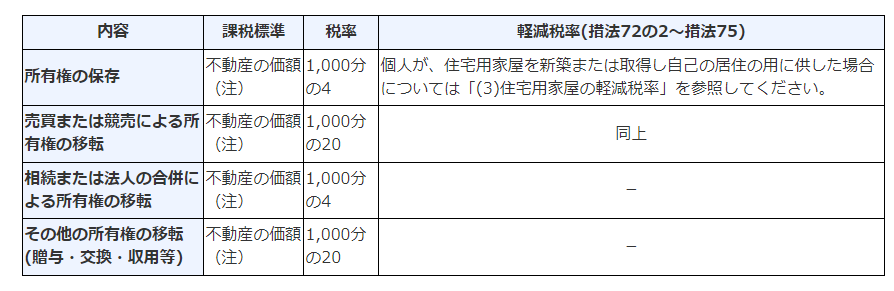

②登録免許税

登録免許税は不動産の登記をする際に納めるもので、不動産取得税と同様に固定資産税評価額を基に税金を計算します。

<建物>

<土地>

出典:

出典:建物・土地共に軽減税率がありますが、建物は自身の居住用であることが要件の1つですので投資用不動産では適用されません。

土地の登録免許税は、2026年3月31日までの売買・贈与などで軽減措置が適用されます。

相続で土地を取得した場合、一定の要件を満たすと登録免許税は課されません。

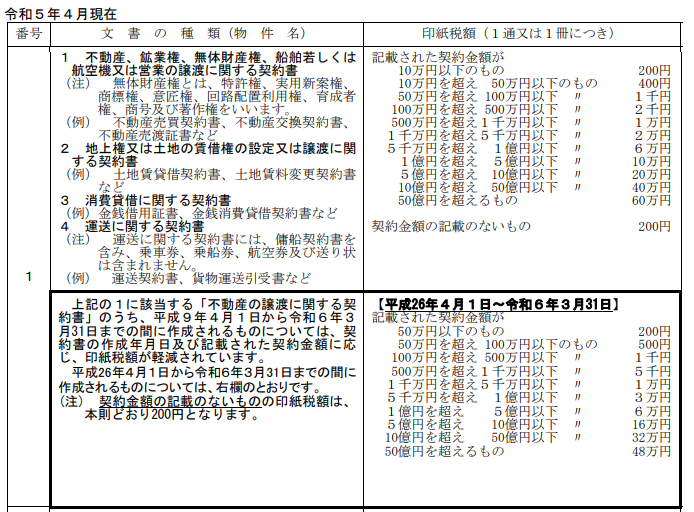

③印紙税

不動産の売買契約書や売渡証書などには印紙税が課されます。

売買契約書などに購入した印紙を貼り、印象や署名で消すことで国に納付する税金です。

2024年3月31日までに作成された「不動産の譲渡に関する契約書」と「建設工事の請負に関する契約書」は、印紙税が軽減されます。

不動産を保有・運用している間かかる税金

不動産の保有・運用中にかかる税金は以下の通りです。

①固定資産税・都市計画税

固定資産税は1月1日時点で土地や家屋・構築物、機械・装置などの償却資産といった固定資産を所有し、固定資産税課税台帳に登録されている人が課税対象です。都市計画税は土地と家屋を所有する人に課され、固定資産税とあわせて納付します。

1月1日時点の所有者に課される税金ですので、1月2日以降に土地や家屋を取得した場合はその年度は課税されません。

基本的に固定資産税課税台帳に登録されている価格の税率をかけて計算し、3年に1回評価額を見直す「評価替え」が行われます。

ただし、特例や軽減措置が適用される場合は、適用後の価額(課税標準額)に税率を乗じた金額が納税額となります。

<固定資産税・都市計画税の税率>

| 課税対象 | 納税額の計算 |

|---|---|

| 土地 | 固定資産税:課税標準額×1.4%都市計画税:課税標準額×0.3% |

| 家屋 | 固定資産税:課税標準額×1.4%都市計画税:課税標準額×0.3% |

| 償却資産 | 固定資産税:課税標準額×1.4% |

都市計画税は、都市計画事業や土地区画整理事業の財源として課されますので償却資産は対象外です。

区市町村の各区域内において、所有する固定資産の課税標準額の合計額が、土地が30万円、家屋が20万円に満たない場合には、固定資産税・都市計画税ともに課されません。

タワーマンションの固定資産税は、税制改正により2018年度以降に課税される居住用超高速建築物について他のマンションとは異なり実際の分譲価格を踏まえた按分方法により計算することになりました。

固定資産税には軽減措置があります。

住宅用地が軽減されるための要件を見ていきましょう。

<住宅用地>

| 種類 | 課税標準額 |

|---|---|

| 小規模住宅用地1戸あたり200㎡以下の部分 | 課税台帳に登録されている価格×1/6 |

| ①以外の部分(上限:家屋の床面積の10倍) | 課税台帳に登録されている価格×1/3 |

加えて、以下の住宅も一定の要件を満たすことで固定資産税の軽減措置を申請できます。

| 新築住宅(貸家を含む) 長寿命化に資する大規模修繕工事が行われたマンション 認定長期優良住宅 バリアフリー改修工事をした住宅 省エネ改修工事をした住宅耐震改修を行った要安全確認計画記載建築物または要緊急安全確認大規模建築物など |

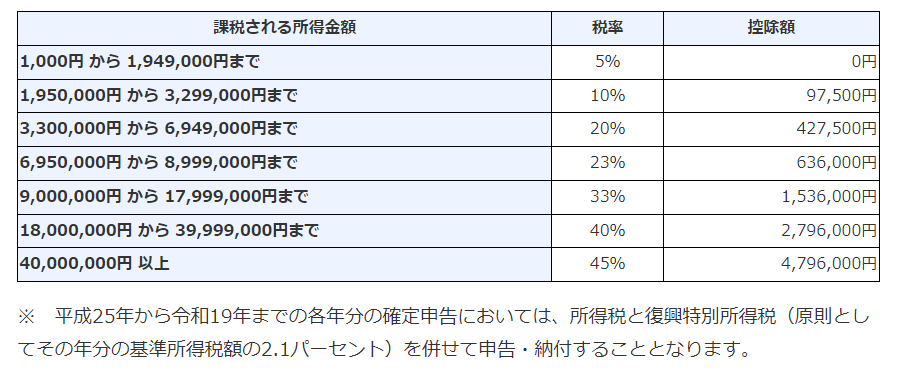

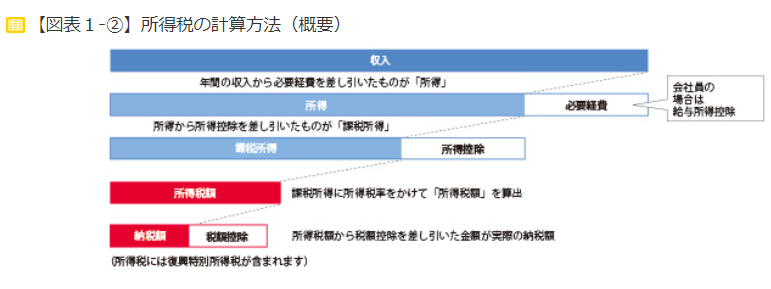

②所得税・住民税

不動産投資によって所得が上がると、納める所得税・住民税の額が増えます。

所得税は「課税所得」に以下の税率を掛けて計算し、住民税は課税所得に10%を掛けた額に均等割(4,000~6,200円)を足して算出します。均等割は地方自治体によって金額が異なります。

出典:国税庁「所得税の税率」

課税所得とは、収入から経費を差し引いたもの(給与の場合は給与収入から給与所得控除を差し引いたもの)から、さらに所得控除(基礎控除・配偶者控除・医療費控除など)を差し引いたものです。

出典:金融広報中央委員会「知るぽると 所得税の仕組みを理解しよう!」

不動産投資では1年目に不動産購入にかかる諸費用や減価償却費を経費に計上できますので、収入が必要経費を上回り所得がマイナスになる事例があります。

2年目以降も実際の出費ではない減価償却費を経費にできますので、家賃収入などの収入から差し引くことが可能です。

よって、納める所得税・住民税の軽減が期待できます。

例えば不動産投資をしている給与所得者が、青色申告をする事例でシミュレーションしてみましょう。

| 給与所得者Aさん 所得控除額150万円(所得税・住民税で同じ控除額) 住民税の均等割:5,000円 1 不動産投資の収入と経費 総収入240万円 減価償却費50万円 その他の経費90万円 青色申告特別控除65万円 =35万円(不動産所得) 3 給与収入500万円 給与所得控除144万円 =356万円(給与所得) 1 +②=391万円 391万円―所得控除額150万円=241万円 所得税:143,500円 住民税:246,000円 合計389,500円 |

青色申告特別控除は、不動産所得または事業所得がある方が一定の要件を満たすと受けられるものです。

青色申告特別控除には10万円・55万円・65万円がありますが、不動産所得の場合は不動産投資が事業的規模ではなくても要件を満たすことで、55万円または65万円の控除が適用可能です。

上記の不動産所得は35万円ですが、手取り額ではありません。

「キャッシュフロー」を計算すると、手取り額を把握できます。

③個人事業税

個人事業税は、事業に対して課されるもので不動産の貸付業では以下の規模に該当すると課税対象となります。

| 種類 | 該当する規模 | ||

| 不動産貸付業 | 住宅 | アパート・貸間など戸建て住宅以外 | 10室以上 |

| 戸建て住宅 | 10棟以上 | ||

| 住宅以外 | 事務所・店舗など | 独立家屋5棟以上独立家屋以外10室以上 | |

| 土地 | 住宅用土地 | 貸付契約件数10件以上または貸付総面積が2,000平方メートル以上 | |

| 住宅用土地以外 | 貸付契約件数10件以上 | ||

| 上記①~⑤の貸付用不動産を複数種保有している | ~⑥の総合計が10以上または①~⑥いずれかの基準を満たす場合 | ||

| 駐車場業 | 青空駐車場ピロティ式駐車場 | 駐車可能台数10台以上 | |

| 建築物・機械式などの駐車場 | 駐車可能台数が1台以上(駐車可能台数は問わない) | ||

上記は東京都の場合で、判定基準が異なる地方自治体もあります。

個人事業税は、業種によって税率が異なり不動産貸付業は5%です。計算式は以下の通りです。

| 不動産所得+事業所得+青色申告特別控除―事業専従者給与(控除)額―損失の繰り越し控除などー事業主控除額×税率(5%)=個人事業税 |

1年間の不動産所得(事業所得がある場合は事業所得を加える)から必要経費、事業専従者給与(控除)額などを控除して計算しますが、雑所得が課税の対象となる場合もあります。

事業主控除額は年間290万円で、事業を行った期間が1年未満の場合は月割りで控除額を計算します。

③消費税

個人事業主・法人で消費税の課税事業者の場合は、消費税を納めます。

事業者にとって消費税は「売上に対して預かった消費税」から「仕入や経費の支払いで支払った消費税」を差し引いたものを納めるという考えです。

| 納付する消費税額=売上に対して預かった消費税―経費などの支払いに対して支払った消費税 |

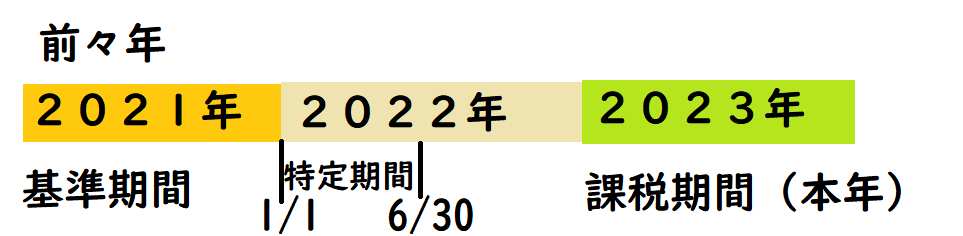

課税事業者の判定は、以下の手順で行います。

筆者作成

| 1 基準期間(前々年)の課税売上高が1,000万円を超えている場合 2 ①を満たさないが、特定期間の課税売上高または給与などの支払額が1,000万円を超えている |

- もしくは②に該当し「新規設立法人の納税義務の免除の特例」などを満たさない場合は、課税事業者にならなくてはいけません。

新規開業時は以下の表を参考にしましょう。

| 設立1年目 | 設立2年目 | 設立3年目 | |

|---|---|---|---|

| 個人事業主資本金1,000万円未満の法人(特定新規設立法人を除く) | 免税事業者(課税事業者の選択も可能) | 上記①②の要件を満たすと課税事業者 | |

| 資本金1,000万円以上の法人(特定新規設立法人を含む) | 課税事業者 | 課税事業者 | 上記①②の要件を満たすと課税事業者※ |

※高額特定資産を前期以前に購入し、原則課税で申告した場合は課税事業者

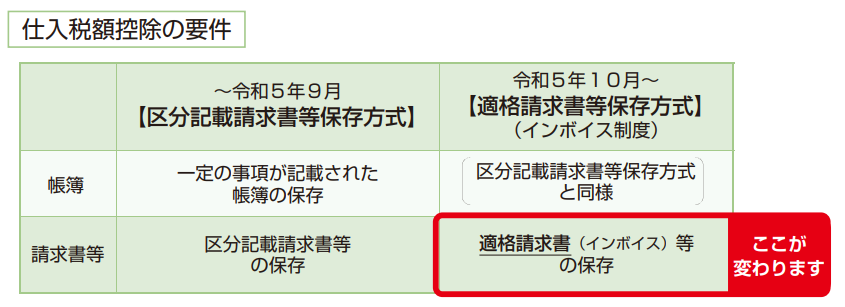

なお2023年10月に開始したインボイス制度により、課税事業者およびインボイス発行事業者になり「適格請求書(インボイス)」を発行しなければ、取引先は仕入税額控除を受けることができなくなってしまいます。

【インボイス制度とは】インボイス(適格請求書)とは、売り手が買い手に正確な適用税率や消費税額を伝えるためのものです。2023年10月1日にスタートし、買い手が仕入税額控除を受けるためにはインボイスの保存が必須となりました。 |

| 出典:国税庁「適格請求書等保存方式の概要」 インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった方は2023年10月1日~2026年9月30日までの日の属する課税期間は、2割特例(消費税額が売上税額の2割)が適用されるなどの負担軽減措置があります。 |

免税事業者であっても申請を行うことで、課税事業者・インボイス発行事業者になることが可能です。ただし、消費税を納めなくてはいけません。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

不動産を売却する際に発生する税金

不動産の売却時にかかる税金を見ていきましょう。

①譲渡所得税・住民税

譲渡所得税は資産の譲渡による所得で、土地や建物は他の所得と分けて計算する「分離課税方式」です。物件の売却時に以下の計算式で「譲渡所得」が生じた場合に課税されます。

| 譲渡価額(売却価格)―(取得費+譲渡費用)―(適用される場合)特別控除額=譲渡所得 |

譲渡所得が生じた際には確定申告が必要です。

譲渡所得が生じなくても、特例の適用によって譲渡所得が控除される場合には申告をしなくてはいけません。

土地や建物の譲渡所得税は、所有期間によって税率が異なります。

取得した日から譲渡した年の1月1日時点の所有期間が5年を超えると長期譲渡所得、5年以下の場合は短期譲渡所得です。

| 短期譲渡所得×39%(所得税30%・住民税9%)=譲渡所得税長期譲渡所得×20%(所得税15%・住民税5%)=譲渡所得税 |

上記の通り、住民税も含まれています。

なお取得費とは土地や建物を取得するために直接かかった費用で、購入代金、建築代金、購入手数料、不動産取得税などに加えて購入後の設備費や改良費なども含まれます。

建物の取得費は、購入代金または建築代金などの合計額から所有期間中の減価償却費相当額を差し引きます。取得費が分からないときには、概算取得費として譲渡収入金額の5%を取得費にすることが可能です。

譲渡費用とは譲渡するためにかかった費用で、仲介手数料、登記費用、借家人に支払う立ち退き料などです。

譲渡所得税には特例による特別控除があります。

売却前には、チェックしておきましょう。

②印紙税

購入時と同様に売却時も売買契約書を交わしますので、収入印紙を購入し印紙税を納めます。

③登録免許税

売却時も購入と同様に所有権移転登記を行いますので、登録免許税の納付が必要です。

同時に抵当権を抹消する場合には、不動産1個につき1,000円の登録免許税を収入印紙により納付します。

相続・贈与で得た不動産

相続で得た不動産には相続税、贈与で得た不動産には贈与税が課される可能性があります。

まとめ

あわせて読みたい

【2026年5月最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

不動産投資は将来の安定収入を築く魅力的な手段として注目されていますが、成功の鍵は信頼性のある不動産投資会社の選択です。 そこで、本記事ではおすすめの不動産投資...

不動産投資では、取得・運用・売却時に税金がかかります。軽減措置や特例の活用、減価償却費の計上などで税金の負担軽減を図りましょう。

| 物件の取得時に不動産取得税・登録免許税・印紙税、保有時に固定資産税・都市計画税・所得税と住民税(場合によっては個人事業税・消費税)がかかる 売却時には登録免許税と印紙税、譲渡所得が生じた際には譲渡所得税・住民税も課税対象である 売却時に譲渡所得が生じる場合、または特例を利用する場合は確定申告が必要 |

この記事を書いた人

関連記事

-

【2026年5月最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

【2026年5月最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説! -

RENOSY(リノシー)のマンションオーナーに聞く!不動産投資のリアル

-

RENOSY(リノシー)の面談を受けた人にインタビュー!初心者でも安心?面談の流れや印象は?

-

RENOSY(リノシー)の評判や口コミからメリット・デメリットを紹介!

-

シノケンプロデュースの評判・口コミを調べてみた!アパート経営のメリット・デメリットも紹介!

-

ワンルームマンション投資はやめとけ?後悔しないための仕組みとリスクを徹底解説

-

不動産投資の利回りとは?理想的な数値や計算方法・注意点を解説

-

なぜ不動産投資は節税になる?仕組みと具体的な税金対策、年収別シミュレーションを解説!