なぜ不動産投資は節税になる?仕組みと具体的な税金対策、年収別シミュレーションを解説!

「不動産投資は節税になる」と聞いて、「本当?」「なぜ不動産を人に貸すと節税になるの?」と気になる方は多いのではないでしょうか。

不動産投資ではさまざまな節税効果のある仕組みを活用できますが、その効果は人や物件により異なります。

そこで今回は不動産投資による節税の仕組みや年収別の節税のシミュレーション、不動産投資に向いている人や物件の特徴について解説します。

目次

年収500万円以上の会社員/公務員/医師/士業の方におすすめ

- 独自AIで収益性の高い物件を厳選しているため、入居率99.6%と空室リスクを極限まで抑制※2025年10月末時点。

- 専用アプリで収支の確認や確定申告がカンタンに行える

- 不動産投資売上No.1※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ)

- 豊富な物件情報から、お客様一人ひとりにあった最適な不動産投資をご提案

初回無料WEB面談参加でPayPayポイント5万円分プレゼント

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

不動産投資の節税が可能な4つの仕組み

不動産投資では、さまざまな税制を活用した節税が可能です。

まずは、特に効果が高い「損益通算」「減価償却」を中心とした4つについて見てみましょう。

損益通算で所得税・住民税を抑える仕組み

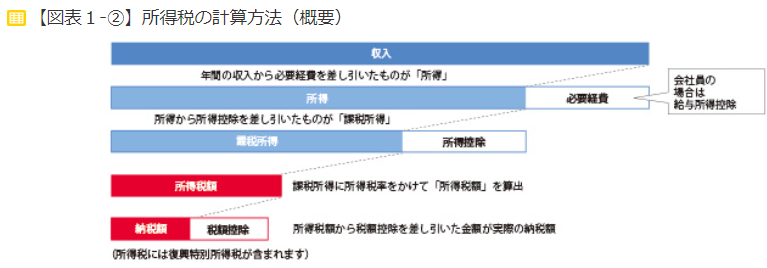

家賃収入・更新料などの不動産投資の総収入から、必要経費を引いたものが「不動産所得」です。

所得税法には、もし不動産所得で赤字(損失)が出た場合、給与所得などのほかの所得のプラス分と相殺できる「損益通算」という制度があります。

損益通算により全体の課税所得金額が減るため、結果として所得税・住民税の節税につながります。

減価償却費の計上による節税効果

建物や設備は、使っているうちに少しずつ古くなり価値が減っていきます。

そのため、購入金額を何年かに分けて、価値の減少分として毎年の経費に計上できる「減価償却」というルールがあります。

建物は構造によって減価償却できる期間(法定耐用年数)は定められており、一例が以下の通りです。

- 建物の法定耐用年数

- 木造の建物(住宅用):22年

- 鉄骨鉄筋コンクリート造・鉄筋コンクリート造の建物(住宅用):47年

*引用:国税庁「主な減価償却資産の耐用年数表」より

実際には支出のない「帳簿上の経費」を毎年計上することで、実際の支出はなくともその年の課税対象となる不動産所得を減らせるため、節税につながります。

相続税・贈与税の節税対策としての不動産投資

相続や贈与で子世代へ資産を移転する際にも、不動産投資は節税対策として有効です。

その理由は、不動産は市場価格の7〜8割程度で評価されるため、同じ資産価値の現金よりも課税対象額が少なくなるためです。

また、第三者に貸している不動産は、入居者がいることで所有者の利用が制限されるため、さらに評価額が下がります。

それに加えて「小規模宅地等の特例」が適用できれば、一定面積の土地評価額を最大50%減額可能です。

法人化によってできる節税とは?

不動産投資の法人化により節税効果が得られる理由は、所得税の税制にあります。

個人が支払う所得税の税率は最高45%なのに対し、法人税の税率は最高でも23.4%であるためです。

さらに家族への役員報酬で所得を分散できるほか、経費として認められる範囲も広がるため、不動産収入を含めた所得が800万円を超えるあたりから法人化したほうが節税効果が高まります。

年収別:不動産投資での節税効果シミュレーション

所得税は所得から各種所得控除を差し引いた「課税所得金額」に、税率を掛けて計算します。

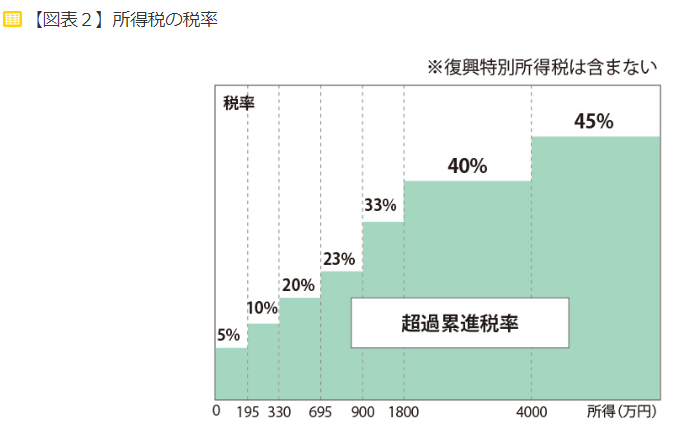

累進課税である所得税は所得が高いほど税率も高くなるため、節税によるメリットも大きくなります。

次に、具体的にイメージできるよう、3パターンの年収別に節税効果をシミュレーションしてみましょう。

ケース1:年収960万円の会社員Aさん

年収960万円の会社員Aさんの所得や所得控除・所得税額は以下のとおりです。

- Aさん:会社員40代

- Aさんの妻:パート年収122万円

- 子ども2人:2人とも小学生(扶養控除は0)

- 給与収入:960万円

- 給与所得控除:195万円

- 生命保険料控除:4万円・地震保険料控除2万円・社会保険料控除(概算値):210万円

- 基礎控除(Aさん):48万円・配偶者特別控除(妻):4万円

- 課税所得金額:497万円

- 所得税:566,500円

不動産投資をしない場合、納める所得税は566,500円です。

不動産投資で、以下の所得や控除がある場合はどうなるのでしょうか?

- 不動産所得:-90万円 ※事業的規模ではない

- 青色申告特別控除:10万円(赤字のため0円)

減価償却費により、不動産所得は90万円の赤字です。

不動産所得を給与所得から損益通算した後に、各種所得控除を差し引くと課税所得金額は407万円です。

所得税:386,500円

Aさんの場合は、所得税を18万円減らすことが可能となりました。

ケース2:年収600万円の自営業者Bさん

年収600万円の自営業者Bさんのケースを見てみましょう。

- Bさん:自営業者30代

- Bさんの妻:年収320万円 (会社員)

- 事業収入:600万円

- 事業所得:450万円

- 生命保険料控除:8万円・社会保険料控除(概算値):100万円・青色申告特別控除:10万円

- 基礎控除(Aさん):48万円

- 課税所得金額:284万円

- 所得税:186,500円

不動産投資をしていない場合、所得税は186,500円です。

Bさんの不動産所得・控除額を見てみましょう。

- 不動産所得:60万円 ※事業的規模ではない

- 青色申告特別控除:65万円 ※事業所得があるため

事業的規模ではなくても、不動産所得の他に事業所得がある場合は不動産所得から青色申告特別控除65万円を差し引くことが可能です。

Bさんの不動産所得は全て控除されます。

ただし、事業所得に対する青色申告特別控除10万円は適用できないため課税所得金額は294万円となり所得税額は196,500円です。

Bさんの場合、不動産投資をすることで納める税金は1万円増えますが、所得も60万円増えます。

差し引き50万円、手取りが増えることになります。

ケース3:年収1,200万円以上の高所得層Cさん

最後は、年収1,200万円の会社員Cさんのケースです。

- Cさん:会社員50代

- Cさんの妻:年収0円(専業主婦)

- 給与収入:1,200万円

- 給与所得控除:195万円

- 生命保険料控除:4万円・地震保険料控除:2万円・社会保険料控除(概算値):170万円

- 基礎控除(Cさん):48万円・配偶者控除(妻):0万円

- 課税所得金額:781万円

- 所得税:1,184,600円

不動産投資で、以下の所得や控除がある場合を見てみましょう。

- 不動産所得:300万円 ※事業的規模

- 青色申告特別控除:65万円

Cさんの場合、事業的規模のため青色申告特別控除が最大65万円適用でき、課税所得の合計は1,435万円です。

所得税:3,266,600円

給与所得のみで1,500万円だった場合の所得税が「3,485,600円」なのと比較すると、不動産投資を併用すると給与控除と青色申告特別控除の両方が利用できるため、所得税が約22万円下がります。

不動産投資の節税に向いている人・向いていない人

節税対策として有効な不動産投資ですが、効果の大小は人によって異なります。

ここでは、節税目的での不動産投資に向いている・不向きな人のタイプについて解説します。

節税効果が高くなりやすい人の特徴

不動産投資で節税効果が高い人は、本業での所得が高く、納める所得税が高い人です。

累進課税である所得税は、課税される所得が高くなればなるほど税率が上がり、特に900万円を超えると税率が23%から33%と10%上昇します。

そのため、不動産投資での節税対策の効果も大きくなります。

節税効果が小さい(or逆効果になりやすい)人の特徴

所得が高いほど節税効果が高い反面、所得が低くもともとの納税額が低い人は節税効果も限定的です。

また、不動産融資ローンに通りやすくなる目安は年収500万円程度からとされています。

それより低い年収や、収入が不安定な職業の場合、審査に通りにくかったり融資条件が悪くなったりすることが考えられます。

そのため、節税ではなく資産形成を目的として不動産投資を行うか、ほかの投資を検討したほうがよいでしょう。

節税に有利な不動産の条件とは?

同じ不動産投資でも、選ぶ物件によって節税効果は大きく異なります。

思った節税効果が得られない結果を防ぐためにも、節税に有利な物件の特徴について知っておきましょう。

条件①木造 or 鉄骨造の築古物件は償却スピードが早い

建物を減価償却で経費計上できるのは、「法定耐用年数」の間です。

従って、「法定耐用年数が短い木造の建物」、あるいは「残りの法定耐用年数が短い築年数の経過した建物」で不動産投資を行うと節税効果が高くなります。

例えば、居住用住宅の法定耐用年数は木造で22年、鉄筋コンクリート造で47年です。

仮に1,000万円の新築建物なら木造は毎年46万円、鉄筋コンクリート造は毎年22万円を経費(減価償却費)として計上できるため木造のほうが償却スピードが早く、節税効果も高くなります。

さらに、中古物件を購入すれば償却期間が短くなる分、物件価格に対して多くの費用を減価償却として計上可能です。

条件②減価償却費を多く取れる建物割合の高い物件

減価償却は「時間経過により価値が減った分を経費計上する」仕組みのため、価値が減らない土地は減価償却できません。

従って、土地+建物の価格が同じなら、建物価格の割合が高いほど減価償却費が多くなり節税効果が高くなります。

条件③購入金額に対して家賃収入が高く、安定稼働する立地

さまざまな節税対策を行っても、もとの家賃収入が十分でなければキャッシュフローが回らなくなり、節税の意味をなしません。

そのため購入金額に対して家賃収入が高く、入居率が安定している物件選びが必要です。

都心部は家賃が高い反面、購入価格も高く節税よりも売却益重視になりやすいため、駅徒歩圏で価格が抑えめな郊外や地方中核都市の物件なども有力な選択肢となるでしょう。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

不動産投資の節税が難しい物件とは

不動産投資で重要なのは「目的に合った物件選び」であり、選び方を誤ってしまうと期待したような節税効果が得られません。

ここでは、不動産投資による節税が難しい物件の特徴について解説します。

建物価格が小さい(償却できない)新築マンション

減価償却費として1年に償却できる金額は、建物価格と法定耐用年数で変わります。

そのため、「鉄筋コンクリート造(鉄骨)」の「新築マンション」のような法定耐用年数が長い物件では、節税対策の中心である減価償却費をあまり多く計上できません。

さらに区分マンション(ワンルームなど)のように建物部分の価格がそもそも低い場合には、減価償却できる対象額自体が小さくなるため、節税効果もさらに小さくなります。

表面利回りが高く見えても、空室リスクの高い地方物件

不動産の利回りには、大きく分けて「表面利回り」と「実質利回り」があります。

表面利回りは満室を前提とした1年間の賃料収入で計算されているため、入居率が低いと実質利回りが低くなり、想定した利益が得られません。

地方に多い空室リスクが大きい物件は、家賃収入が安定しにくいため所得や現金が不足し、「節税」どころか資金繰り自体が悪化する恐れがあります。

サブリースで表面利回りだけが強調される物件

不動産会社が物件を一括借り上げし、毎月一定の家賃をオーナーに支払うサブリース(家賃保証)は、空室や家賃滞納のリスクを減らせる点がメリットです。

家賃保証により表面利回りが高い傾向があり魅力的ですが、保証賃料の見直しや契約の解除リスクがあり、年数が経過するにつれて実際の収益や節税効果が想定より低くなるケースがよく見られます。

修繕積立金の増加や出口戦略に難がある中古マンション

新築時に修繕積立金が低く設定されているマンションは、先々修繕積立金が足りなくなり値上げを行う可能性が高くなります。

また、築年数が古いマンションや管理状態が悪いマンションは、売却時に買い手が付きにくくなります。

同じ購入金額なら新築よりも中古マンションのほうが減価償却費を多く計上できますが、このようなマンションは節税以上に予定外の出費や売却額のリスクがあるため避けておくべきでしょう。

不動産投資で節税する際の注意点

節税は不動産投資における大きなメリットですが、税金ばかりを重視した投資判断は思わぬリスクを招き、成功を遠ざける可能性もあります。

ここでは、節税目的で不動産を始める際に注意すべきポイントについて解説します。

節税を目的にすると不動産投資は失敗する

不動産投資の目的は「事業として賃貸収入を得ること」であり、節税はあくまで副産物です。

また、税金対策ばかりに目を向けると、収益性や将来の資産価値を見落としがちです。

税制改正によって節税効果が下がる可能性も考えられるため、目先の節税だけでなく、長期収支を見た投資判断が欠かせません。

減価償却が終わった後の収支にも注目する

減価償却の終了後は、帳簿上の利益が増えて税金の支払いも重くなります。

支出、特にローン返済が変わらないままだと手元に残るお金が少なくなり、キャッシュフローが悪化する可能性も考えられます。

減価償却期間終了後の収支バランスを事前にシミュレーションしておきましょう。

税務調査リスクにも備える(特に法人化の場合)

将来的に不動産投資の規模を拡大、特に法人化すると計上する金額が大きくなる分、経費や帳簿管理について厳しくチェックされるようになります。

節税を重視しすぎるあまり正当性を説明できない経費計上を行うと税務調査や追徴課税を受けるリスクが高まるため注意しましょう。

よくある質問:不動産投資の節税に関して

最後に、不動産投資での節税について疑問に思いやすい点について簡単にまとめました。

まとめ

あわせて読みたい

【2026年最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

不動産投資は将来の安定収入を築く魅力的な手段として注目されていますが、成功の鍵は信頼性のある不動産投資会社の選択です。 そこで、本記事ではおすすめの不動産投資...

不動産投資を行うと、減価償却費や各種減税制度を活用して同じ資産を現金で保有しているより高い節税効果が生まれます。

特に年収が高いほど所得税の節税効果は高くなり、資産が多い場合には相続税の軽減効果も高くなります。

ただし節税の目的は「手元に残る利益を増やす」ことであり、節税効果の高さとともに、安定した家賃収入を得られる物件選びが欠かせません。

また、節税対策のメインである減価償却をできる期間は限られているため、全体の収支を考慮した長期的な資金計画を行いましょう。

この記事を書いた人

関連記事

-

RENOSY(リノシー)の評判や口コミからメリット・デメリットを紹介!

RENOSY(リノシー)の評判や口コミからメリット・デメリットを紹介! -

【2026年最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

-

シノケンプロデュースの評判・口コミを調べてみた!アパート経営のメリット・デメリットも紹介!

-

ワンルームマンション投資はやめとけ?後悔しないための仕組みとリスクを徹底解説

-

不動産投資の利回りとは?理想的な数値や計算方法・注意点を解説

-

賃貸管理会社の変更方法とは?トラブル回避の手順と成功のポイントを徹底解説!

-

ワンルームマンション投資は本当に儲からない?リスクと対策、成功のポイントを徹底解説!

-

JPリターンズ(J.P.RETURNS)の評判・口コミを調査!悪評の真相とは?