不動産投資の利回りとは?理想的な数値や計算方法・注意点を解説

利回りとは、不動産投資の収益性を表す指標です。販売されている投資物件には「利回り○%」と明記されていますが『この数値が高ければ高いほど良い物件』と考えている方も少なくないのではないでしょうか?

しかし、利回りにはいくつかの種類があり、物件情報に記載されている利回りは経費や入居率が考慮されていないケースも多いことから、利回りだけで物件を選ぶことは避けましょう。

本記事では、不動産投資における利回りの計算方法や注意点について解説します。

目次

年収500万円以上の会社員/公務員/医師/士業の方におすすめ

- 独自AIで収益性の高い物件を厳選しているため、入居率99.6%と空室リスクを極限まで抑制※2025年10月末時点。

- 専用アプリで収支の確認や確定申告がカンタンに行える

- 不動産投資売上No.1※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ)

- 豊富な物件情報から、お客様一人ひとりにあった最適な不動産投資をご提案

初回無料WEB面談参加でPayPayポイント5万円分プレゼント

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

不動産投資における「利回り」の基本を押さえよう

不動産投資における利回りは、物件の収益性を測る基準のひとつです。まずは、利回りの基本的な考え方から確認しましょう。

利回りとは「投資に対する利益の割合」のこと

不動産投資の利回りとは、収益物件の購入金額に対する年間収益の割合を指します。利回りによってわかることは、次のとおりです。

- どれくらいの収益があげられるか

- 購入金額がどれくらいの期間で回収できるか

- 周辺の物件と比較したときの優劣性

これらは、物件を取得して不動産投資を始めるにあたっての重要な判断基準となります。

利回りが重要視される理由とは

利回りが重要視されるのは、物件の収益性を客観的かつ簡潔に評価できる指標だからです。価格や規模の異なる物件でも、利回りであれば横並びで比較でき、資金効率の良し悪しがひと目でわかります。

また、利回りは長期的な収益性や投資額の回収期間を測る目安となり、金融機関の融資判断や物件評価にも大きく影響します。さらに、一定以上の利回りがあれば、インフレや金利上昇といった外部環境の変化にも耐えやすく、安定したキャッシュフローを維持しやすくなります。このため、利回りは物件選びから融資、運用計画まで、不動産投資の成否を左右する重要な基準となります。

利回りの種類とそれぞれの特徴

利回りは、次の2つに大別されます。

- 表面利回り

- 実質利回り

物件情報に掲載されている利回りは、前者の「表面利回り」であるのが一般的です。両者の違いを正しく理解し、物件情報に記載されている利回りだけで物件の収益性や類似物件との優劣性を判断しないようにしましょう。

表面利回りとは

表面利回りは、物件価格に対する収入を表す割合です。「グロス利回り」といわれることもあります。経費などを考慮しないことから、少ない情報で簡易的に収益性を判断できるのが表面利回りを算出するメリットです。ただし、実態より高い割合となることもあるため、注意が必要です。

実質利回りとは

表面利回りは「賃料収入」と「物件金額」しか考慮されていませんが、不動産投資では購入時の諸経費や運用中の管理費など、さまざまな経費がかかります。経費まで考慮して物件の収益性を算出した利回りが、実質利回りです。実質利回りは「ネット利回り」といわれることもあります。表面利回りと比較すると、より実態に即した利回りだといえるでしょう。

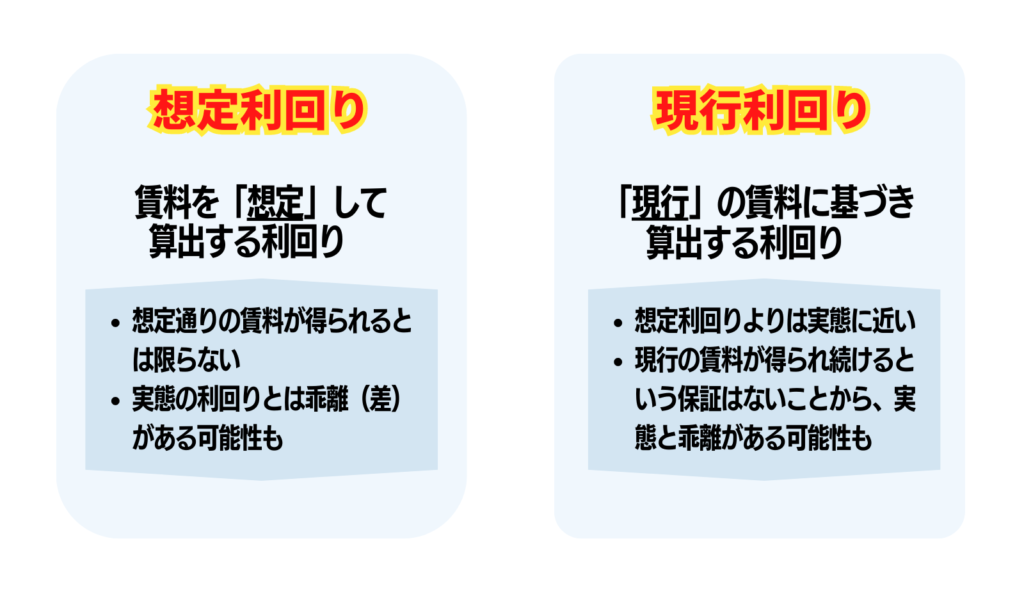

想定利回りと現行利回りの違いとは

表面利回りと実質利回りを比べれば、実質利回りのほうがより実態に即した利回りだといえるでしょう。しかし、いずれも算出するうえで採用される賃料が「想定」なのか「現行」なのかによって情報としての精度には差があります。

現在、空室で賃料の実態がわからない物件は、賃料を「想定」したうえで利回りを算出します。想定した賃料によって算出された利回りを「想定利回り」といいます。あくまで「想定」した賃料を基に計算されるため、想定した賃料が得られなければ、実際にはこれより低い利回りになる可能性があります。

一方、現行の賃料収入に基づき算出されるのが「現行利回り」です。想定利回りより実態に近いことに期待できますが、現行の賃料まま投資が続けられるとは限らないため、こちらも実態とは乖離(差)がある可能性があります。

投資判断には、表面利回りか実質利回りであるかだけでなく、算出された利回りが「想定利回り」なのか「現行利回り」なのかを認識しておきましょう。不動産広告に記載されるのは基本的に「想定利回り」であり、現行利回りとは乖離がある可能性があるため注意が必要です。

利回りの計算方法と具体的な事例

続いては「表面利回り」と「実質利回」の具体的な計算方法を見ていきましょう。

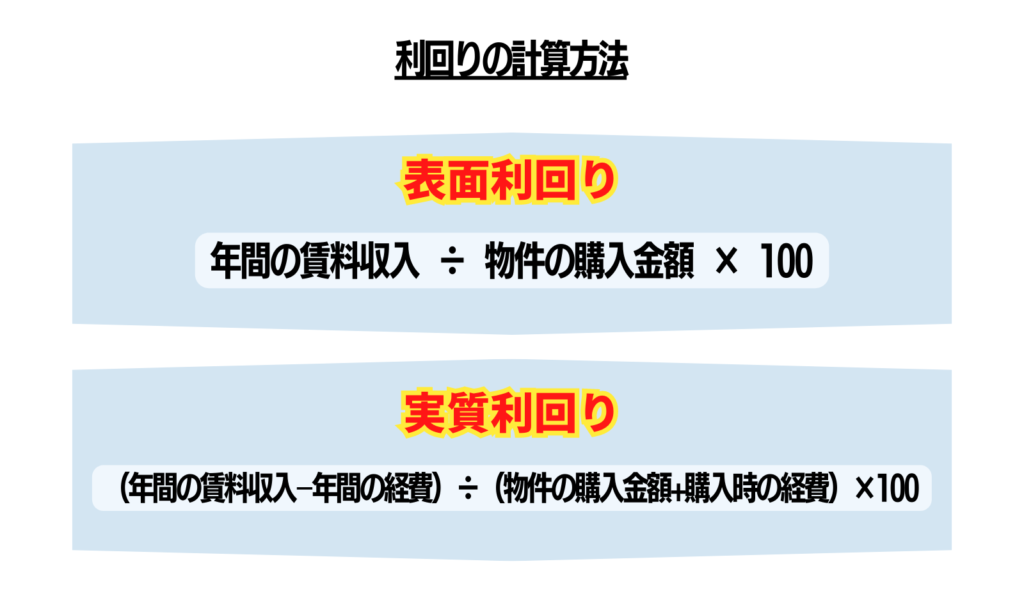

表面利回りの計算方法と例

表面利回りの計算式

表面利回り=年間の賃料収入÷物件の購入金額×100

表面利回りの計算式は上記のとおりです。先のとおり、表面利回りは賃料と購入金額さえわかれば計算できる容易性がメリットの算出方法です。ただし、計算式を見てからもわかるように、購入にかかる経費や運用経費は一切考慮されていないという点には注意しましょう。

たとえば、2,000万円で購入したアパートで年間120万円の家賃収入がある場合の表面利回りは、以下のようになります。

120万円 ÷ 2,000万円 × 100 = 6%

実質利回りの計算方法と例

実質利回りの計算式

実質利回り=(年間の賃料収入−年間の経費)÷(物件の購入金額+購入時の経費)×100

実質利回りの計算式は上記のとおりです。表面利回りに加え、年間の経費と購入時の経費が考慮されていることがわかります。

計算式で表すと簡単ですが、実質利回りを計算するときに年間の経費や購入時の経費がわかっていないことも少なくありません。両者は実質利回りを計算するうえで大事な指標となってくるため、いずれも実態に近い金額を入れるべきです。ただ、「まずは概算の実質利回りを知りたい」ということであれば、年間経費は年間賃料の15〜20%、購入時の経費は購入金額の7〜10%と仮定して計算してみましょう。

2,000万円で購入したアパートで年間120万円の家賃収入がある場合で、年間経費を20万円、購入時の経費を160万円とすると、実質利回りは次のようになります。

(120万円 − 20万円) ÷ (2,000万円 + 160万円) × 100 =約4.6%

シミュレーション例:都内ワンルームマンション

購入や運用にかかった経費を加味して計算する実質利回りは、表面利回りと比較して低くなります。ここからは、2つのケースの表面利回り・実質利回りを比較してみましょう。

シミュレーション条件(都内ワンルームマンションを想定)

- 価格:2,500万円築年数:10年

- 築年数:10年

- 立地:駅徒歩5分

- 月額賃料:9万円(年間108万円)

- 年間経費:25万円

- 購入時諸費用:200万円

表面利回り=108万円 ÷ 2,500万円 × 100 = 約4.3%

実質利回り=(108万円 − 25万円) ÷ (2,500万円 + 200万円) × 100 = 約3.0%

都心物件は安定した需要が強みですが、価格が高いため利回りは低めになる傾向にあります。

シミュレーション例:地方の一棟アパート

シミュレーション条件(地方の一棟アパートを想定)

- 価格:3,000万円

- 築年数:20年(木造)

- 立地:地方都市郊外

- 間取り:1K×4戸

- 月額賃料(1戸):5万円(年間合計240万円)

- 年間経費:40万円

- 購入時諸費用:240万円

表面利回り=240万円 ÷ 3,000万円 × 100 = 8.0%

実質利回り=(240万円 − 40万円) ÷ (3,000万円 + 240万円) × 100 = 約6.0%

地方物件は利回りが高い傾向にありますが、立地や条件によっては空室リスクが高くなります。また、アパートなどの一棟物件は建物全体の修繕コストがかかるため、修繕計画を考慮した収支シミュレーションが不可欠です。

理想的な利回りはどれくらい?平均・最低ラインも紹介

不動産投資を始めるうえで、「どのくらいの利回りを目指すべきか」は多くの投資家が気になるポイントです。利回りだけで収益性は判断できないものの、ここでは目指したい表面利回り、実質利回りの目安を紹介します。

一般的に目指したい表面利回りの目安

一般的に、区分マンションは表面利回り4〜6%程度、一棟アパートは7〜9%程度がひとつつの目安とされます。ただし、先のとおり都心部の物件は価格が高く、利回りが低い傾向にあります。表面利回り4%以下の区分マンション、7%以下の一棟アパートも少なくありません。利回りは低くても、次のような物件は一概に投資価値がないとはいえません。

- 空室率が低い

- 状態が良い

- キャピタルゲイン(売却益)に期待できる

実質利回りとして最低でも確保したい水準

株式や債券などの金融商品と比べ、不動産投資は融資を受ければ金利負担が発生し、さらに修繕コストや自然災害リスク、金利上昇、空室リスクなど多面的なリスクを抱えます。

こうした要因を考慮すると、実質利回りは最低でも3%以上は確保したいところです。3%を下回ると突発的な支出でキャッシュフローが赤字に転じやすく、安定した運用が難しくなります。余裕を持って運用するなら、実質利回り4〜5%を超える物件を選ぶのが理想的でしょう。

利回りは物件タイプやエリアで大きく異なる

利回りは、物件種別や築年数、エリアなどによって大きく異なります。都心部の利回りは低い傾向にありますが、中でも新築マンションの利回りは中古マンションと比べて低く、一棟ものより区分マンションのほうが利回りは低い傾向にあります。一方、地方の築古戸建ては、表面利回りが10%、15%を超える物件も珍しくありません。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

各エリア・物件種別の利回り相場

各都道府県(主要都市)別の利回り相場は、次のとおりです。基本的に、利回りは物件金額の高い大都市であるほど低い傾向にあります。

都心部(東京23区・大阪市)

| エリア | 区分マンション | 一棟アパート | 一棟マンション |

|---|---|---|---|

| 東京23区 | 5.23% | 5.81% | 5.13% |

| 大阪市 | 6.01% | 7.29% | 6.91% |

都心部は物件価格が高く、利回りは全国的に低めです。低利回りでも賃貸需要が安定し、資産価値を維持しやすいという特徴があります。

地方都市(札幌市・名古屋市・福岡市)

| エリア | 区分マンション | 一棟アパート | 一棟マンション |

|---|---|---|---|

| 札幌市 | 10.41% | 9.75% | 8.21% |

| 名古屋市 | 6.49% | 7.01% | 7.44% |

| 福岡市 | 6.50% | 6.73% | 6.20% |

地方都市は都心部と比べて物件価格が安く、利回りが高くなりやすい傾向にあります。とはいえ、一口に地方都市といっても千差万別で、上記のように札幌市と福岡市の平均利回りの差は非常に大きくなっています。

区分マンション vs 一棟アパート/一棟マンション

一般的に、区分マンションは一棟物件よりも利回りが低めで、都心では5%前後、地方では6〜10%程度が平均です。一棟アパートや一棟マンションは規模や管理効率の高さから利回りが高くなる傾向がありますが、修繕費や管理負担も大きくなるため、利回りだけでなく維持管理コストや資金計画も考慮する必要があります。

利回りだけで判断してはいけない!見るべき注意点

利回りは、投資物件の収益性を表す指標のひとつにすぎません。利回りだけでは継続的に収益が上げられる物件か判断することはできないため、次のような点を考慮して投資判断することが大切です。

「高利回り=高リスク」の可能性がある理由

相場と比べて利回りが高いということは、賃料収入(「想定」か「現行」かは要確認)に対し、安い金額で販売されているのと同義です。相場より安く収益物件が販売される理由には、次のようなものが考えられます。

- 再建築不可などの既存不適格物件

- 近いうちに大規模修繕工事を控えている

- 騒音トラブル・入居者間トラブル・事故物件などなにかしらのトラブルを抱えている

とはいえ、他にも「急に資金が必要になった」といった売主自身の都合や意向が要因であるケースもあり得るため、必ずしも物件に問題があったり、大きな出費が想定されたりするわけではありません。しかし、利回りが高いという理由だけですぐ飛びつくのではなく、まずはこのようなリスクが隠されていないか確認するようにしましょう。

利回りが高くても空室リスクがある

不動産の広告に記載される利回りは、多くの場合、表面利回りです。空室率次第では期待した利回りが得られず、実質利回りとは大きな乖離が出る可能性もあります。

利回りは、投資物件の収益性を測る指標のひとつです。参考にはなっても、物件選びをはじめさまざまな投資判断に必要なのは綿密なシミュレーションが求められます。シミュレーションするうえでは、購入や運用に伴い当然に予測できる経費だけではなく、空室を含めたリスクを想定した収支を想定するようにしましょう。

あわせて読みたい

不動産投資の5大リスクとは?やめとけと言われる理由を解説!

インフレに強く、税金対策にもなる不動産投資は、セカンドインカムや資産形成の重要性が高まっている昨今、改めて注目されています。その一方で「不動産投資はやめとけ…

修繕・管理費・税金などの支出を見通さない

賃貸経営では、次のような支出が想定されます。

- 購入時の仲介手数料や登録免許税、不動産取得税、ローン手数料など

- 管理委託費

- 管理組合から徴収される管理費・修繕積立金

- 固定資産税

また、変動金利でローンを組んでいれば金利上昇時に返済額は増額し、故障や重大な劣化があれば修繕費がかかります。入居率が低くなれば、新たな設備の導入や広告費の支払いなど、想定外の支出がある可能性もあるため、支出についてもリスクや経年の変化を想定してシミュレーションすることが大切です。

売却時の出口戦略もセットで考える

不動産投資では、購入時の利回りや運用中のキャッシュフローだけでなく、将来的な売却益・損失まで見据えた「出口戦略」が不可欠です。どんなに運用期間中の収益が良くても、売却時に大幅な値下がりがあればトータルの投資成果はマイナスになる可能性があります。

出口戦略を立てる際は、以下のような観点を押さえることが重要です。

- エリアの人口動態や再開発計画など、中長期的な需要の見通し

- 築年数や構造による将来の資産価値の下落ペース

- ローン残債と売却予想価格のバランス

- 売却時の譲渡所得

また、相場が上昇している局面などで利益確定するのか、それとも長期保有して安定収益を確保するのかといった判断も購入時点で検討すべきでしょう。

利回りの数字だけでは、こうした出口の損益までは見えてきません。購入前から売却までの全体像を描き、総合的にプラスを残せる計画を立てることが、不動産投資を成功に導く鍵となります。

利回りが低くても投資判断できるケース

投資物件の収益性や持続可能性は、利回りだけでは判断できません。中には、利回りが低かったとしても投資価値が高い物件もあります。

将来的に値上がりが見込める資産性の高い立地

不動産投資の収益は、インカムゲイン(運用益)だけではありません。運用後に売却することによって得られるキャピタルゲイン(売却益)が見込める資産性の高い物件であれば、利回りが低くても投資価値は高いと判断できます。

ただし、将来の資産価値の推移を正しく予測する必要があるため、キャピタルゲイン重視の不動産投資は物件の見極めが難しいといえるでしょう。タワーマンションやブランドマンションなど需要が高い物件、あるいは再開発や企業などの誘致が予定されている地価の上昇が見込めるエリアの物件などは資産性が高い傾向にあります。

築浅・管理良好で長期保有に適している

利回りは高くないとしても、長く安定した収益に期待できる物件であれば長期的な収支はプラスになる可能性が高いものと考えられます。

ただ、この見極めもまた容易ではありません。たとえば、現状は大学や大手企業のオフィスが近隣にあって、大学生や社会人からの需要が見込めるとしても、立ち退きや移転があれば一気に空室率は上がり、収益率が大きく下がる可能性があります。

先のとおり、将来的な資産価値や収益性を予測する際には、なにか特定の理由や見通しに依存するのではなく、多角的かつ総体的に持続可能性を判断することが大切です。

税制優遇(減価償却)などで手残りが大きいケース

利回りが低くても、税制面でのメリットによって実質的な手取りが増えるケースがあります。とくに、建物部分の減価償却費を経費計上できる物件は課税所得を圧縮できるため、節税効果によってキャッシュフローが改善します。

中でも中古の木造アパートや軽量鉄骨造の物件は耐用年数が短く、一度に計上できる減価償却費が大きいため、投資初期の数年間は大幅な節税が可能です。また、不動産所得と他の事業所得や給与所得を損益通算できる場合、所得税や住民税の還付を受けられることもあります。

あわせて読みたい

マンション投資で節税できる仕組みとは?節税効果シミュレーションも解説

「節税できる」と聞いて、マンション投資に興味を持った人も多いのではないでしょうか?マンション投資で毎月の不労所得を得ながら、節税効果も見込めるとなると、税金…

不動産投資の利回りについてのよくある質問

最後に、不動産投資の利回りについてよくある質問と回答を紹介します。

「不動産投資 利回り」 まとめ

あわせて読みたい

【2026年5月最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

不動産投資は将来の安定収入を築く魅力的な手段として注目されていますが、成功の鍵は信頼性のある不動産投資会社の選択です。 そこで、本記事ではおすすめの不動産投資...

物件情報として明記されている利回りの多くは経費などが考慮されていない「表面利回り」であることから、情報上の利回りだけで物件を選ぶのは避けましょう。また、経費を考慮した「実質利回り」であっても、実態とは乖離がある可能性があります。それは、そもそも利回りは「想定」や「現行」の域を出ず、将来を予測したものではないからです。

投資判断には、さまざまなリスクを想定する必要があります。利回りはあくまで収益性を示す指標のひとつであることをわきまえ、多角的・相対的に投資の持続可能性を見極めましょう。

この記事を書いた人

関連記事

-

【2026年5月最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

-

RENOSY(リノシー)のマンションオーナーに聞く!不動産投資のリアル

-

RENOSY(リノシー)の面談を受けた人にインタビュー!初心者でも安心?面談の流れや印象は?

-

RENOSY(リノシー)の評判や口コミからメリット・デメリットを紹介!

-

シノケンプロデュースの評判・口コミを調べてみた!アパート経営のメリット・デメリットも紹介!

-

ワンルームマンション投資はやめとけ?後悔しないための仕組みとリスクを徹底解説

-

なぜ不動産投資は節税になる?仕組みと具体的な税金対策、年収別シミュレーションを解説!

-

賃貸管理会社の変更方法とは?トラブル回避の手順と成功のポイントを徹底解説!