【2024年2月】住宅ローン金利は固定金利が引き上げ!変動金利は低水準

2024年2月の住宅ローン金利は、変動金利に大きな変化はみられませんでしたが、固定金利は多くの金融機関が引き上げています。

固定金利の引き上げには、どのような背景があったのでしょうか。

本記事では、2024年2月の住宅ローン金利を金利タイプごとにご紹介します。

目次

2024年2月の住宅ローン金利

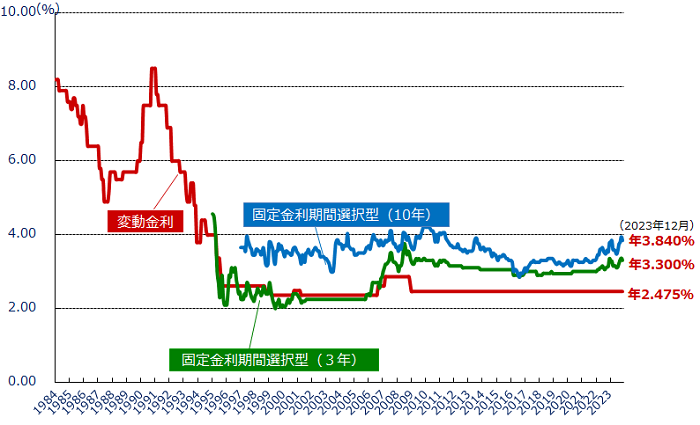

まずは、固定金利の指標である10年国債の金利の推移をご紹介します。

※財務省「国債金利情報」をもとに筆者作成

2024年1月のなかばまで、10年国債金利は年0.6%前後で推移していましたが、後半に急上昇しています。

これは、近いうちにマイナス金利政策が解除されるという見方が強まったためです。

日銀は、2024年1月22日と23日に開催された金融政策決定会合で、金融緩和政策の継続を決めました。

その一方で、会合の内容を説明する植田総裁の会見や、今後の物価見通しが書かれた展望レポートで、2%の物価安定目標が達成される確度は「少しずつ高まっている」と表明されました。

このため、市場ではマイナス金利政策の解除が近づいていると受け止められ、10年国債金利の上昇へとつながったのです。

では、各金融機関は住宅ローンの借入金利をどのように設定したのでしょうか。

金利タイプごとに、各金融機関の最優遇金利をみていきましょう。

また、金利上乗せなしで加入できる団信の保障内容とあわせてご紹介します。団信の保障内容は、以下の通りです。

- 一般:死亡または所定の高度障害状態の場合に住宅ローン残高を保障する団信

- がん50%保障:所定のがんと診断されると住宅ローンの残高が半分になる団信

- 全疾病保障:病気やけがで働けない状態が一定期間続いたとき ※金融機関によって保障内容は異なります。

変動金利

まずは、2024年2月の変動金利をみていきましょう。

結果は、以下の通りです。

スクロールできます

| 適用金利 | 金利上乗せなしの団信 | |

|---|---|---|

| 三菱UFJ銀行 | 年0.345%(±0%) | 一般のみ |

| 三井住友銀行 | 年0.475%(±0%) | 一般のみ |

| みずほ銀行 | 年0.375%(±0%) | 一般のみ |

| りそな銀行 | 年0.34%(±0%) | 一般のみ |

| SBI新生銀行 | 年0.42%(+0.13%) | 一般または介護保障付団信 |

| PayPay銀行 | 年0.25%(±0%) | 一般または一般+がん診断一時金+先進医療給付金または一般+がん50%保障 |

| auじぶん銀行 | 年0.319%(±0%) | 【満50歳以下の方】一般または一般+がん50%団信※がん診断保障・4疾病保障・全疾病長期入院保障が無料付帯 【満51歳以上の方】一般団信のみ |

| 住信SBIネット銀行 | 年0.298%(±0%) | 一般または一般+全疾病保障または一般+全疾病保障+3大疾病保障※契約者が40歳未満である場合のみ |

| ソニー銀行 | 年0.397%(±0%) | 一般または一般+がん50%保障 |

| 楽天銀行 | 年0.557%(−0.003%) | 一般または一般+がん50%保障+全疾病保障 |

| イオン銀行 | 年0.38%(±0%) | 一般または一般+全疾病保障 |

※ソニー銀行は自己資金10%以上で借り入れをしたときの金利

※SBI新生銀行は変動フォーカスを選択した場合

※イオン銀行は物件価格の80%以内で住宅ローンを組んだ場合

※PayPay銀行は自己資金10%以上の場合

※住信SBIネット銀行は借入金額が物件価格の80%以下の場合

今月は、変動金利にあまり動きはみられませんでした。

もっとも借入金利が低いのは、先月と先々月に続きPayPay銀行です。

自己資金10%以上である場合、借入金利は年0.25%となります。自己資金が10%未満であっても年0.29%と低金利での借り入れが可能です。

次いで借入金利が低いのは、住信SBIネット銀行の年0.298%です。

20%以上の自己資金を準備すると、借入金利は年0.3%を下回ります。

3番目に低金利なのは、auじぶん銀行の年0.319%です。

さらにauじぶん銀行は、携帯電話や電気、インターネット、テレビといった所定のサービスを住宅ローンと一緒に利用すると、借入金利は年0.169%にまで下がります。

SBI新生銀行は、通常の借入金利は年0.42%ですが、所定の期間内に1億円以上の借り入れをすると、キャンペーンにより年0.19%に引き下げられます。

借り換えについては、先月と同様にPayPay銀行の年0.29%が最低値であり、ソニー銀行の年0.297%がそれに続きます。

ローンの借り換えに興味はあるけど「金融機関を比較するのが面倒くさい」「どれくらい安くなるのかわからない」という方には、住宅ローン比較サービスのモゲチェックがおすすめです。

モゲチェックのウェブ提案サービスでは、情報を入力するだけで返済額が安くなる金融機関がわかります。

提案内容は、

- 「審査に通る確率」まで考慮

- 諸費用も考慮した、借り換え後の金額を算出

してくれるのでとても便利なサービスです。

対象金融機関は、ネットバンク、大手銀行、地方銀行などの主要金融機関です。

登録はPCやスマホから5分ででき、無料で利用することができます。このようなサービスを利用してみるのも良いでしょう。

固定期間選択型

続いて、2024年2月の固定期間選択型(10年固定金利)をみていきましょう。

各金融機関の最優遇金利は、以下の通りです。

スクロールできます

| 適用金利 | 金利上乗せなしの団信 | |

|---|---|---|

| 三菱UFJ銀行 | 年0.86%(−0.16%) | 一般のみ |

| 三井住友銀行 | 年1.14%(+0.05%) | 一般のみ |

| みずほ銀行 | 年1.45%(+0.1%) | 一般のみ |

| りそな銀行 | 年1.605%(+0.14%) | 一般のみ |

| SBI新生銀行 | 年1.10%(±0%) | 一般または介護保障付団信 |

| PayPay銀行 | 年1.145%(+0.08%) | 一般または一般+がん診断一時金+先進医療給付金または一般+がん50%保障 |

| auじぶん銀行 | 年1.145%(+0.05%) | 【満50歳以下の方】一般または一般+がん50%団信※がん診断保障・4疾病保障・全疾病長期入院保障が無料付帯 【満51歳以上の方】一般団信のみ |

| 住信SBIネット銀行 | 年0.968%(+0.05%) | 一般または一般+全疾病保障または一般+全疾病保障+3大疾病保障※契約者が40歳未満である場合のみ |

| ソニー銀行 | 年0.96%(−0.15%) | 一般または一般+がん50%保障 |

| 楽天銀行 | 年1.62%(−0.122%) | 一般または一般+がん50%保障+全疾病保障 |

| イオン銀行 | 年1.49%(+0.1%) | 一般または一般+全疾病保障 |

※ソニー銀行は自己資金10%以上で借り入れをしたときの金利

※住信SBIネット銀行は借入金額が物件価格の80%以下の場合

先月は、ほとんどの金融機関が10年固定金利を引き下げましたが、今月は一転して引き上げをする金融機関が多数です。

もっとも低金利であるのは三菱UFJ銀行であり、借入金利は年0.86%です。

多くの金融機関が10年固定金利を引き上げるなか、三菱UFJ銀行は先月から年0.16%引き下げました。

次点は、ソニー銀行の年0.96%です。自己資金10%以上を準備した場合、年1.0%を下回る低金利で借り入れができます。

その次に借入金利が低いのは、僅差で住信SBIネット銀行となりました。

借入金利は年0.968%であり、自己資金を20%以上準備した人が対象です。

全期間固定金利(フラット35・固定金利35年)

2024年2月のフラット35(買取型)の最低金利は年1.82%であり、先月の年1.87%から年0.05%引き下げられました。※融資率9割以下・借入期間21年以上35年以下・新機構団信付きの金利

2021年10月から2024年2月までの推移は、以下の通りです。

※【フラット35】借入金利の推移をもとに筆者作成

※上記は「買取型・融資率9割以下・借入期間21年以上35年以下・新機構団信付き」の金利

フラット35の金利は、これで3か月連続で引き下げられたことになります。

2024年1月後半の10年国債金利の上昇は、今月のフラット35の借入金利に反映されなかったとみられます。

続いて、大手都市銀行が独自に取り扱う35年固定金利をみていきましょう。

今月の借入金利は、以下の通りです。

- 三菱UFJ銀行:年1.63%(−0.19%)

- 三井住友銀行:年2.19%(+0.1%)

- みずほ銀行:年1.82%(+0.14%)

- りそな銀行:年1.525%(+0.13%)

三菱UFJ銀行を除く3行が全期間固定金利を引き上げました。

三菱UFJ銀行については、10年固定金利と同様に先月から引き下げをしています。

住宅ローン金利はどうなる?固定金利と変動金利の今後を考察

最後に、次月以降の住宅ローン金利がどうなるのかを考察します。

米国が利下げをすると固定金利は下がる可能性がある

先月の金融政策決定会合の内容を受け、市場ではマイナス金利政策解除の観測が強まったことで、10年国債金利が上昇しました。

2月中に10年国債金利が下がらなければ、3月にはフラット35を始めとした固定金利が引き上げられるかもしれません。

しかし、3月に開催される米国のFOMCで利下げが行われることで、4月には再び固定金利が引き下げられる可能性もあります。

今年の1月に開催されたFOMCでは、政策金利が据え置かれました。

また、FRB(米連邦準備制度理事会)は「インフレが持続的に2%に向かっていると確信が深まるまで、利下げは適切ではないと考える」という声明を出しています。

一方で、米国の政策金利はピークに達していることも示唆されたため、市場ではいずれ利下げが行われるという見方が優勢となっています。

早ければ、今年の3月に開催されるFOMCで利下げが行われ、日米の金利差が縮まり、10年国債金利が下がって固定金利が引き下げられるかもしれません。

とはいえ、3月のFOMCで利下げが実施されるとは限らず、また10年国債金利は日米の金利差以外にもさまざまな要因で変動します。

固定金利の推移を予測するのは困難である点は、今後もしばらくは変わらないでしょう。

マイナス金利政策が解除されても変動金利への限定は限定的

前述の通り、日銀は早ければ2024年の4月に開催される会合でマイナス金利政策の解除を発表するといわれています。

3月のなかばに春季労使交渉(いわゆる春闘)の状況がまとまり、多数の企業で賃上げが行われていることが観測されれば、日銀はマイナス金利政策を解除し、政策金利を引き上げられるかもしれません。

しかし、その一方で厚生労働省の調査では、実質賃金(物価の上昇を考慮した賃金)が2023年11月まで20か月連続マイナスと発表されています。

※出典:厚生労働省「毎月勤労統計調査 令和5年11月分結果確報」

物価は上昇しているものの、賃金の上昇がそれに追いついていない状況が続いているため、春闘で賃上げが観測されるだけではマイナス金利政策が解除されない可能性もあります。

また、マイナス金利政策が解除されたとしても、変動金利がただちに上昇するとは限りません。変動金利の基準金利は、以下の通り日銀がマイナス金利政策を始める前からほぼ一定であるためです。

※画像引用:フラット35「民間金融機関の住宅ローン金利推移(変動金利等)」

にもかかわらず、変動金利が年々下がり続けているのは、金融機関が優遇幅(基準金利から引き下げられる金利)を拡大してきているためです。

すでに借り入れた住宅ローンの優遇幅が上昇することは基本的にありません。

日銀がマイナス金利政策を解除し、政策金利を−0.1%から0%に引き上げたとしても、住宅ローンの基準金利は変わらず、変動金利で借り入れている人の返済負担は上がらない可能性があります。

よって、2024年3月以降もしばらくは、変動金利は低い状態が続くと考えられます。

まとめ

2024年2月は、多くの金融機関が変動金利を据え置いており、依然として非常に低水準な状況が続いています。

10年固定金利は、多くの金融機関が引き上げをしました。一方で、引き下げにより年1.0%を下回る低金利で提供する金融機関もあります。

フラット35の借入金利は、前月から引き下げられました。しかし、2024年2月に10年国債金利が下がらなければ、翌3月には引き上げられる可能性があります。

\\住宅ローン選びにお悩みの方へ//

\\住宅ローン選びにお悩みの方へ// \\【PR】住宅ローン選びにお悩みの方へ//

\\【PR】住宅ローン選びにお悩みの方へ//今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

【2025年6月最新】金利水準は上がるも、東京都23区マンション需要に未だブレーキはかからず!?

【2025年6月最新】金利水準は上がるも、東京都23区マンション需要に未だブレーキはかからず!? -

【2025年5月最新】変動金利が上昇し、10年固定及び全期間固定金利は低下。中古マンション市場に与えた影響は?

-

【2025年4月最新】変動金利大幅上昇の影響か?中古マンション「販売中」売主が強気からやや軟化

-

【2025年最新】住宅ローン控除はいつまで?新築・中古の適用条件や控除額を詳しく解説

-

【2025年3月】金利上昇基調は変わらず、中古マンション市場では「売主の強気姿勢」がより顕著に

-

【2025年2月】政策金利上昇に中古マンション購入サイドは慎重姿勢?一方で売却サイドはまだ強気

-

【2025年1月】国内に潜む潜在的な住宅ローン金利上昇圧力。注視すべきはトランプ次期大統領の経済政策の行く末か

-

【2024年12月】上昇基調から住宅ローン金利の行方は如何に?米国金利の利上げを注視