不動産のリースバックとは? 仕組みやメリット・デメリット、トラブルを避ける方法を解説

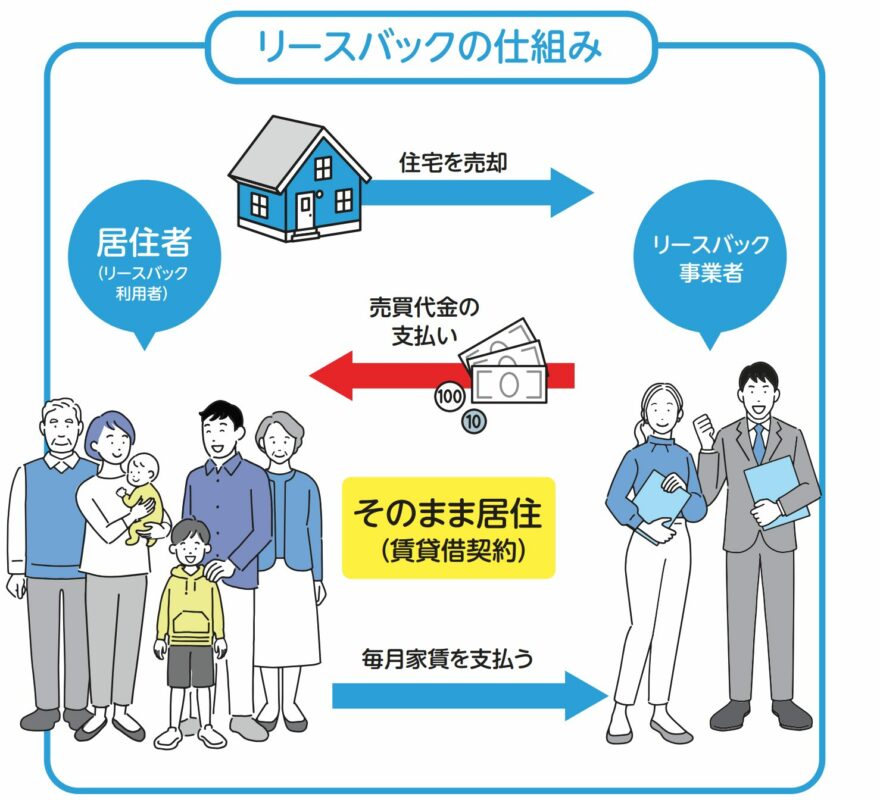

リースバックとは、不動産の売却方法の一つです。不動産を売却したら原則的に転居しなければなりませんが、リースバックなら売却後も自宅に住み続けることができます。転居不要で売却できるというメリットがある一方、リースバックでトラブルになってしまうケースも少なくありません。

この記事では、リースバックの仕組みやメリット・デメリット、トラブルを避ける方法について解説します。

目次

あわせて読みたい

マンション売却を成功させるために必要なのは?

マンションを売却する機会は、人生で何度も訪れるものではありません。気軽な気持ちで進めることは難しいですし、「納得のいく価格で売りたい」という思いは、多くの方...

不動産のリースバックとは? どういう仕組み?

不動産の売却後も住み続けられる理由は、賃貸借です。リースバックでは、不動産を売却後、買主と賃貸借契約を締結することで、転居することなく住み続けることができます。

賃貸となるため毎月の家賃の支払いは必要ですが、住環境を変えずに、まとまったお金が手に入ります。以上の特徴から、リースバックは次のような状況・意向のある方に選ばれています。

- 老後資金が不足している

- 一時的な資金難に陥っている

- 離婚後、子どもが卒業するまで学区を変えたくない

- 自宅を残すことで相続トラブルになることを避けたい

リースバックのメリット

リースバックには、次のようなメリットがあります。

自宅に住み続けられる

リースバックの最大のメリットは、売却後も自宅に住み続けられることです。

- 高齢のため転居が難しい

- 子どもの学校を変えたくない

こうした状況においても、転居することなく自宅を売却できます。

まとまった資金が得られる

リースバックも不動産の売却に変わりないため、売却後はまとまった資金が得られます。融資ではなく、自宅を売ったことによる対価のため、お金の使い道も自由です。

売却後のランニングコストは家賃だけ

売却後は持ち家ではなくなるため、固定資産税や都市計画税、管理費、修繕積立金などを支払う必要はありません。売却して住宅ローンを完済すれば、ローン返済の負担もなくなります。ただし、賃貸になるため賃料の支払いは必要です。

リースバックのデメリット

自宅に住み続けられるうえでに対価を得られ、売却後のランニングコストは家賃に集約されるというメリットがあるリースバックですが、次の点はデメリットといえるでしょう。

賃料が相場より高額

売却後はランニングコストが賃料に集約されるものの、リースバックにおける賃料は、周辺の賃料相場より高額になる傾向にあります。

一般的な賃貸物件の賃料とリースバックの賃料は、算出方法が異なります。一般的な賃貸物件は、周辺相場から賃料を設定しますが、リースバック物件は売買金額を基に賃料を設定します。一概にはいえませんが、年間賃料は売買金額の10%前後になるのが一般的です。

リースバック業者からすれば、利回りは10%程度ということです。たとえば、2,400万円で売却した場合の月々の賃料は20万円。利回り4%、5%の物件も少なくないことを考えると、割高に感じられるでしょう。

売却金額は相場より安い

リースバックでは、賃料が割高になるだけでなく、売却金額も相場より安くなるのが一般的です。

リースバック物件の買主は、利益を得るために不動産を購入します。物件を購入した後は、自分が住んだり、自分が選んだ人に貸し出したりすることができないという制約もあります。こうした理由から、リースバックの取り引き価格は相場の6〜8割程度になるのが一般的です。

自宅の所有権がなくなる

売却することで、固定資産税や都市計画税、管理費、修繕積立金などを支払う必要がなくなることはメリットといえますが、所有権がなくなると相続や自宅を担保とした融資を受けられなくなります。また、原則的に、自由にリフォームやリノベーションすることもできなくなります。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

住み続けられるわけではない? リースバック後に住み続けられなくなる要因

売却後も住み続けられるリースバックですが、次のようなことが要因となって住み続けることができなくなってしまう可能性もあるため注意が必要です。

家賃滞納

リースバック後に住み続けられる理由は、買主と賃貸借契約を締結するためというのは前述のとおりです。不動産の賃貸借は、家賃の支払いがあって成立します。いくらリースバックとはいえ、賃料を滞納すれば退去を迫られることは避けられません。

近年は、物価高や円高、コロナ禍の「ゼロゼロ融資」の返済が始まったことなどを受け、企業の倒産件数が増加傾向にあります。物価高で家計の負担も上がっている中、リストラや減給などで家賃を滞納してしまった場合、3ヶ月程度で退去を迫られる可能性があります。

あわせて読みたい

リースバックの家賃は高い?払えないときの対処法と相場の実態を解説

リースバックとは、自宅を売却しても住み続けることができる不動産売却方法です。一見すると魅力的ではありますが、リースバックにおける賃料は相場価格より高くなりが…

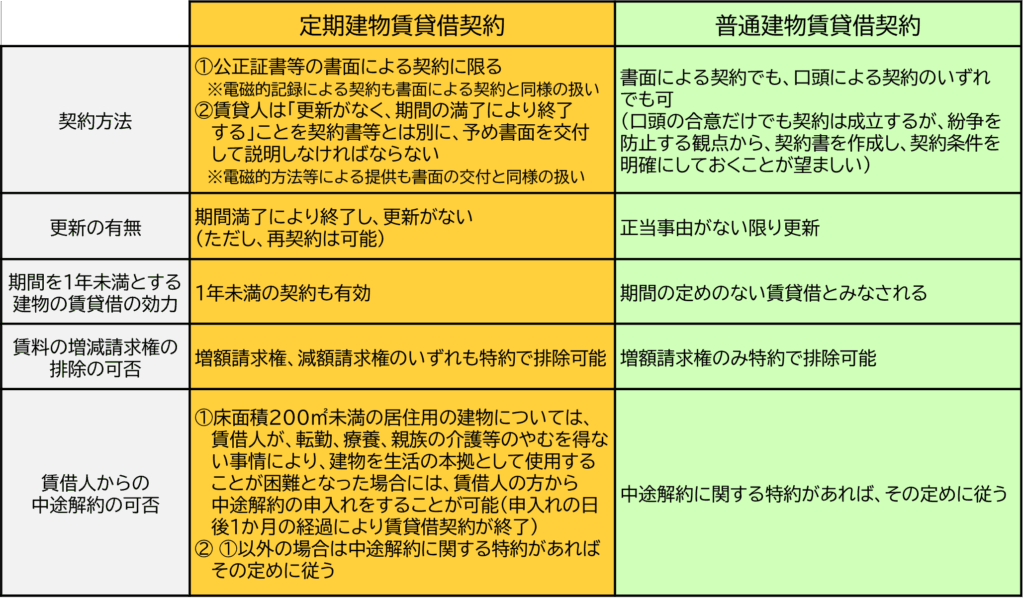

期間満了

賃貸借契約は「定期借家契約(定期建物賃貸借契約)」と「普通借家契約(普通建物賃貸借契約)」に大別されます。リースバックでは、定期借家契約が採用されているケースも少なくありません。

定期借家契約は、更新がなく、期間満了をもって賃貸借が解消される契約です。再契約は可能ですが、家主の同意が得られなければ基本的に退去を迫られます。

リースバックで後悔しないためのポイント

リースバックでは、次のようなトラブルも少なくありません。

- 買取価格が安すぎる・賃料が高すぎる

- ずっと住み続けられると思っていたら退去を迫られた

- 相続をめぐって家族で揉めてしまった

このようなトラブルを避けるポイントは、次のとおりです。

複数社に査定してもらう

家賃は相場より高く、売却金額は相場より安くなりやすいリースバックですが、賃料や売買金額はリースバック業者によって異なります。1社の査定額を鵜呑みにせず、複数社に査定してもらうようにしましょう。

賃貸借契約の種類・契約内容をよく確認する

賃料が安く、売却金額が高かったとしても、それだけでリースバック業者を決めるのは危険です。賃貸借契約の種類や内容によっては、こちらが不利になる可能性もあります。

長く住み続けたいのであれば、できる限り普通借家契約を選び、定期借家契約の場合は契約期間と再契約の可否を確認しておきましょう。また、将来的に買い戻したいと考えている場合は、買い戻しの可否も確認しておく必要があります。

家族でもよく話し合っておく

自宅に住み続けられたとしても、所有権を失えば相続できません。これにより、相続トラブルを避けられるという側面もありますが、子や孫が実家を相続できるものと考えていた場合は家族間で揉める可能性があります。リースバックする場合は、相続人になる方にも伝えておきましょう。

リースバックとリバースモーゲージの違いは?

自宅を活用した資金調達の一つとして「リバースモーゲージ」という手段もあります。リバースモーゲージとリースバックはよく比較されますが、両者の仕組みは大きく異なります。

リースバックは自宅の売却によって対価を得ますが、リバースモーゲージは自宅を担保とした融資です。自宅に住み続けられる点はリースバックと同じですが、リースバックと異なり、住んでいる間に所有権がなくなることはありません。

リバースモーゲージは、融資のため返済する必要がありますが、完済するのは所有者が亡くなったときです。所有者が亡くなったときに自宅を売却することで、ローンを一括返済します。つまり、最終的に自宅の所有権はなくなります。

リースバックとリバースモーゲージの違いについての詳細は、以下の記事を参照ください。

あわせて読みたい

リースバックとリバースモーゲージの違いとは?メリット・デメリットをわかりやすく解説

「老後の生活資金が不安…」「家を売らずにお金を用意したい」 ――そんな悩みを抱える方に注目されているのが、リースバックとリバースモーゲージという2つの制度です。 …

まとめ

不動産のリースバックとは、買主と賃貸借契約を締結することによって、売却後も住み続けられる方法です。転居せず、まとまった資金を調達したい方に適した不動産売却方法ですが、売却金額は相場の6〜8割ほどで、賃料も相場と比べて高くなる傾向にあります。また、定期借家契約の場合は、期間満了で退去を迫られる可能性があるため注意が必要です。

自宅に住み続けたいのであれば、リバースモーゲージも併せて検討してみましょう。自宅に住み続けるという条件に妥協できるのなら、通常の方法で不動産を売却することをおすすめします。いずれにしても、不動産を売る方法や買主は選べます。1社の見解や査定額を鵜呑みにせず、より好条件で売却できる方法を模索しましょう。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

任意売却と競売の違いとは?マンション所有者が知るべき流れと判断ポイントを徹底解説!

-

【2026年最新版】マンション一括査定サイトランキングTOP15|信頼できる査定サイトの選び方を徹底解説

-

【2026年最新版】土地一括査定サイトランキングTOP14|比較項目と選び方も徹底解説!

-

リースバックの家賃は高い?払えないときの対処法と相場の実態を解説

-

リースバックとは?仕組み・メリット・デメリットをわかりやすく解説!

-

リースバックはやばい?騙された?トラブル事例と後悔しないための注意点を徹底解説!

-

家まもルーノの評判・口コミは悪いの?良いの?不動産のプロ視点で徹底解説

-

【2026年最新版】マンション・戸建て買取再販ランキング|年間販売戸数で比較!