マイナス金利政策が解除!住宅ローン金利の影響と住宅購入のポイント

2024年3月19日、日銀(日本銀行)は、マイナス金利政策の解除を発表しました。この政策変更により、住宅ローン金利にはどのような影響が生じるのでしょうか。

結論をいえば、政策が解除された直後に住宅ローン金利が大幅に上昇する心配はないでしょう。しかし、将来的な金利上昇の可能性を踏まえて返済計画を立てることが、より重要となります。

本記事では、マイナス金利政策が解除された背景や住宅ローンへの影響などを解説します。

目次

マイナス金利政策が解除!その背景とは

まずは、マイナス金利政策の内容や解除の背景、その他の変更点をみていきましょう。

そもそもマイナス金利政策とは?

マイナス金利政策とは、日本銀行が民間の金融機関から預かるお金の当座預金口座の一部をマイナスにする政策のことです。

日銀による「長短金利操作付き量的・質的金融緩和」という政策の柱の1つとして、2016年9月から開始されました。

マイナス金利政策が導入されたあとは、金融機関は日銀にある当座預金の残高のうち、一定額を超えた部分に対する金利が−0.1%となりました。

金融機関は日銀に余分なお金を預けると、手数料を支払わなければならなくなるため、企業や個人に貸し出すことを優先しやすくなります。

マイナス金利政策の開始後は、金融機関の金利引き下げ競争が年々激しさを増し、住宅ローン金利は歴史的ともいえる低水準で推移し続けていました。

なぜマイナス金利が解除されたのか

マイナス金利政策が解除されたのは、日銀が目標としている2%の「物価安定の目標」が持続的・安定的に実現していくことが見通せる状況になったと判断されたためです。

近年の日本では、物価上昇率が2%を超える状況が続いていました。

しかしこの物価上昇は、原材料価格などの高騰が原因である「コストプッシュ型」であり、賃金の上昇をともなっていなかったために、物価安定の目標が達成されたとはいえない状況でした。

それが近ごろは、人手不足を解消して優秀な人材を確保するために、企業では賃金を上げる動きがみられます。企業の収益は改善を続けている一方で、労働需給は引き締まっており人手不足が生じやすい状況となっているためです。

日本労働組合総連合会の発表によると、2024年の春季労使交渉では定期昇給込みの賃上げ率が5%超と33年ぶりの水準となる見込みです。

※参考:日本労働組合総連合会「第2回回答集計(2024年3月21日集計、3月22日公表)」

また、日銀の本店や各支店が行ったヒアリング調査でも、大企業だけではなく中小企業でも幅広く賃上げの動きがみられました。

物価については、サービス価格の緩やかな上昇が続いている状況です。原材料価格の上昇による影響が弱まる一方で、緩やかに賃金が上昇してきているためです。

こうした賃金上昇と物価上昇の好循環が確認されたために、日銀はマイナス金利政策が役割を果たしたと判断し、解除を決定したのです。

今後は短期金利の操作を中心とした政策へ

日本銀行は、マイナス金利政策を解除し、新たに政策金利を0〜0.1%程度で推移するように促す政策へと変更しました。

また、政策金利については、これまでの日銀の当座預金の一部から「無担保コールレート・オーバーナイト物金利」に変更されています。無担保コールレート・オーバーナイト物とは、金融機関同士が担保なしで資金を借り、翌日に返済する取引のことです。

他にも、今回の金融政策決定会合では以下のような方針変更が発表されました。

- 長短金利操作(YCC※イールドカーブ・コントロール)の撤廃

- ETF・J-REITの新規買入の終了 など

イールドカーブ・コントロールとは、10年国債の金利を0%程度で推移するように国債を買い入れ、短期から長期までの金利全体の動きをコントロールする政策のことです。

これまでは、10年国債の金利が±0.1%の範囲内で推移するよう、日銀は必要に応じて国債を買い入れていました。今後も長期国債の買い入れは継続されますが、YCCの撤廃により具体的な数値の指標は設けられなくなりました。

なお、長期金利の急激な上昇がみられるときは、長期国債の買入額の増額や指値オペ(指定した利回りで、金融機関から国債を無制限に買い入れること)などが実施されます。

また、ETF・J-REITといったリスク資産の買い入れは終了となりました。

今後どうなる?マイナス金利政策の解除が住宅ローン金利におよぼす影響

植田和男総裁は、会合後の記者会見で「異次元の金融緩和政策はその役割を果たした」「今後は短期金利を主たる政策手段とする通常の金融政策となる」と発言しています。

このため、今回の政策変更により、異次元の金融緩和が始まる前の状態に戻ったと解釈するのが妥当といえます。

では、マイナス金利が解除されると、どのような影響が生じる可能性があるのでしょうか。預金金利や住宅ローン金利に及ぼす影響をみていきましょう。

預金金利は上昇・短期プライムレートは据え置き

日銀がマイナス金利を解除したことで、金融機関では預金金利や定期金利を引き上げる動きがみられます。

たとえば、三菱UFJ銀行や三井住友銀行、みずほ銀行は、普通預金の金利をそれまでの年0.001%から、その20倍の0.02%に引き上げました。

その一方で、マイナス金利政策の解除後も、大手都市銀行を中心に「短期プライムレート」を据え置かれる見込みです。

短期プライムレートとは、銀行が信用力のもっとも高い企業に適用する最優遇貸出金利のうち、貸出期間が1年以内である金利のことです。

変動金利の返済負担がすぐに上がる可能性は低い

多くの金融機関は「短期プライムレート+0.1%」を変動金利型住宅ローンの基準金利としています。

すでにいくつかの金融機関は短期プライムレートの据え置きを発表していることもあり、変動金利がただちに上昇する可能性は低いと考えられます。

では、マイナス金利が解除されたにもかかわらず、多くの金融機関は短期プライムレートを据え置いたのでしょうか。

その理由は、2016年9月に日銀が大規模な金融緩和を開始し、政策金利が0%から−1.0%になっても、各金融機関は短期プライムレートを引き下げなかったためでしょう。

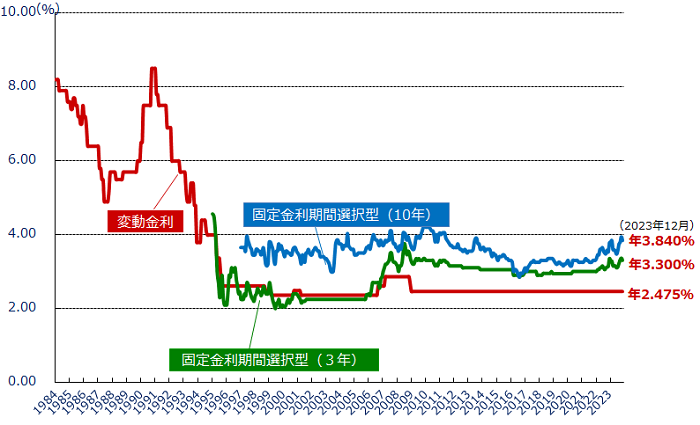

短期プライムレートは大規模な金融緩和が始まる前から一定です。そのため、変動金利型の基準金利も、以下の通り2009年ごろから変化していません。

※画像引用:フラット35「民間金融機関の住宅ローン金利推移(変動金利等)」

住宅ローンの借入金利が年々低下してきていたのは、各金融機関が優遇幅(金利の引き下げる幅)を拡大してきていたためです。

基準金利が同じである場合、優遇幅が大きいほど借入金利(適用金利)は低くなります。また、住宅ローンを完済するまで優遇幅は変わりません。

マイナス金利が解除されたとしても、短プラが据え置かれて基準金利が上昇しないのであれば、変動金利型住宅ローンの返済負担が急激に増える心配はないでしょう。

日銀の植田総裁も「当面、緩和的な環境が継続すると考えています。」「今回の措置を受けて預金金利や貸出金利が大幅に上昇するとはみておりません」と発言しています。

ネット銀行の変動金利も急上昇する可能性は低い

ネット銀行のほとんどは、短期プライムレートと基準金利が連動していません。

ネット銀行の基準金利は、基本的に貸出資金を調達するコストやローンの審査・販売にかかる事務経費・営業経費などをもとに決められる仕組みです。

ネット銀行の住宅ローンは、低金利と保障が手厚い団信が主な魅力です。安易に金利を引き上げると、新規顧客が獲得しにくくなるかもしれません。また、他行に借り換えられたりするリスクを高めてしまいかねません。

そのため、ネット銀行が取り扱う変動金利型の住宅ローンも、基本的には金利を据え置くか、引き上げたとしても上昇幅はわずかにとどまると思われます。

とはいえ、ネット銀行で変動金利型の住宅ローンを組む場合は、日銀が追加の利上げをしなくても、基準金利が変更されるリスクがあることは理解しておきましょう。

変動金利の新規借入の金利は上昇する可能性がある

マイナス金利政策の解除にともない、優遇幅を縮小する金融機関が出てくる可能性があります。優遇幅が縮小されると、変動金利型住宅ローンを新規で借り入れたときの返済負担は増えてしまうでしょう。

借入後の返済負担を減らしたいのであれば、優遇幅が大きいうちに住宅ローンを借り入れておくのも1つの方法です。

ただし、マイナス金利の解除にともない、住宅ローンの優遇幅が縮小されるかどうかは定かではありません。むしろ、すでに新規借入の金利の引き下げを発表する金融機関もあります。

たとえば、SBI新生銀行は2024年4月から新たな金利引き下げキャンペーンを開始し、変動金利の借入金利を年0.42%から年0.29%に引き下げると発表しています。

固定金利への影響は不透明

日銀がイールドカーブ・コントロール(YCC)の撤廃を発表したあとも、固定金利型住宅ローンの指標である10年物国債の利回りはさほど上昇していません。

これは、事前に日銀の政策変更についての観測報道が相次ぎ、市場ではすでに織り込まれていたことが理由と考えられます。長期国債の買い入れは今後も継続され、長期金利が急激に上昇するときは、買入額の増額や指値オペなどが実施されます。

しかし、イールドカーブ・コントロールが撤廃されたあとは、市場の需要と供給に応じて金利が変動しやすくなるかもしれません。

一方で、10年国債の利回りに上昇圧力がかかる主な要因となっていた日米の金利差は、今後縮小する可能性があります。米国のFRB(連邦準備制度理事会)は、3月21日の連邦公開市場委員会(FOMC)で、政策金利を5.25〜5.50%に据え置くことを決定しました。

今後、米国のインフレが鈍化して利下げに転じれば、日米の金利差が縮まることで、10年国債の利回りが下がる可能性があります。

とはいえ、10年国債は金融商品であり、投資家の将来予測や心理状況に応じて利回りは変動するため、固定金利の先行きを予測するのは困難といえます。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

金利の上昇局面でマイホームを購入するときのポイント

マイナス金利政策が解除されてもただちに住宅ローン金利が上がる可能性は低いとはいえ、将来的に日銀が追加で利上げをしたことで返済負担が増えてしまうかもしれません。

そこでここでは、金利の上昇が予測されるなかで、マイホームを購入する際のポイントを解説します。

具体的には、以下の3点です。

- 無理のない金額を借り入れる

- 変動金利を選ぶ場合は繰上返済資金を積み立てる

- 固定金利にすべきかはシミュレーションで判断する

1つずつ解説します。

無理のない金額を借り入れる

金利の上昇が予測されるなかでマイホームを購入する場合、家計の収支や今後のライフプランをもとに無理のない金額を借り入れることが重要です。

また、将来的な年収の減少や支出の増加に備えて、余裕のある返済額を設定すると良いでしょう。家計の収支は、ライフステージによって変動する可能性があります。

たとえば、子どもが成長したことで教育費や生活費が増えるかもしれません。転職や退職、病気による入院などで世帯収入が減少する可能性もあります。

現在の収入や支出を把握するだけでなく、子どもの進学や転職、セカンドライフなどのことも考えて返済計画を立て、住宅ローンの借入額を慎重に決めることが大切です。

とはいえ、住宅ローンの返済計画を立てるためにはお金に関する幅広い知識が必要です。マイホームを購入する際は、不動産会社や金融機関、ファイナンシャルプランナーに相談することをおすすめします。

変動金利を選ぶ場合は繰上返済資金を積み立てる

住宅ローンの返済額は、前回返済後のローン残高に応じて決まります。金利上昇時に繰上返済をしてローン残高を減らすと、返済額の上昇を抑制できます。

たとえば、4,000万円の住宅ローンを変動金利年0.4%で35年間借りたとしましょう。返済方法は、毎月同じ金額を返済していく元利均等方式とします。

このケースの場合、返済開始当初の返済額は約10.2万円です。やや極端な例ですが、返済開始から11年目で金利が0.9%に上昇すると、月々の返済額は約10.8万円に増加します。

そこで、金利の上昇と同時に200万円を繰上返済すると、毎月の返済額を約10万円に抑えることができます。

変動金利を選ぶ場合は、毎月3万円や5万円などを積み立てておき、将来の金利上昇に備えておくと安心です。また、テレビや新聞、インターネットなどで定期的に金利の動向をチェックしていると、繰上返済のタイミングを判断しやすくなるでしょう。

固定金利にすべきかはシミュレーションで判断する

固定金利は、借り入れから一定期間または完済まで返済額が増える心配がありません。将来的な金利上昇が不安なのであれば、固定金利を選ぶのも方法です。

しかし、固定金利は借入当初の金利が変動金利よりも高めに設定されています。世の中の金利相場がさほど変化しなかった場合、変動金利で借り入れたときよりも利息を支払いすぎてしまうかもしれません。

固定金利を借り入れるべきか検討するときは、返済シミュレーションで、変動金利との返済額を比較すると良いでしょう。毎月の返済額を多くしてでも、固定金利を選んで金利上昇リスクを回避すべきなのかが判断しやすくなるはずです。

住宅ローンの返済額は、金融広報中央委員会や各金融機関のサイトでシミュレーションできます。また、シミュレーションサイトによっては、変動金利の金利上昇を想定した返済額の試算も可能です。

マンションナビの返済シミュレーションも合わせてご活用ください。

ただし金融の知識がないと、固定金利の返済総額を変動金利が上回るような金利上昇が起きるかどうか判断するのは難しいものです。

固定と変動のどちらを選ぶべきか迷うときも、金融機関や不動産会社、ファイナンシャルプランナーなどの専門家に相談するのが良いでしょう。

変動金利から固定金利に借り換える際は諸費用も考慮する

すでに変動金利の住宅ローンを組んでいるのであれば、固定金利に借り換えをすることで返済負担が上昇するリスクを回避できます。しかし、固定金利の住宅ローンに借り換えをすると返済額が上昇するかもしれません。

また、現在のローンを完済するときに事務手数料や登録免許税(抵当権抹消登記)などがかかります。

新しく住宅ローンを申し込むときには、融資事務手数料や保証料、登録免許税(抵当権設定登記)、印紙税などもかかるでしょう。諸費用の金額は、住宅ローンの借入金額や金融機関などで異なります。

変動金利から固定金利に借り換えをするときは、返済額の違いだけでなく諸費用も考慮し、本当にメリットがあるかどうかをよく考えることが大切です。

まとめ

2024年3月、日銀はマイナス金利政策を解除し、イールドカーブ・コントロールを撤廃しました。

政策変更の主な理由は、企業収益の改善や人手不足を背景とした賃金上昇と、物価の緩やかな上昇の好循環が確認されたことです。

マイナス金利政策の解除後も、金融機関の多くは短期プライムレートを据え置く見込みであるため、変動金利の返済負担がただちに上昇する可能性は低いでしょう。

ただし、金融機関が優遇幅を縮小することで、新規借入の金利は上昇するかもしれません。また、将来的に日銀が追加の利上げをする可能性も考えられます。

金利が上昇局面にあるなかでマイホームを購入する場合は、専門家にも相談しシミュレーションを活用したうえで、借入額や金利タイプなどを選ぶことが重要となります。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

旭化成の都市型マンション『アトラス』の実力|建替えの知見と中古市場データで読み解くブランドマンションの価値

旭化成の都市型マンション『アトラス』の実力|建替えの知見と中古市場データで読み解くブランドマンションの価値 -

【最新】首都圏中古マンション価格は本当に下落局面なのか(2026年4~6月)

-

進む二極化、都心高価格帯の鈍化と23区全体の底堅さ(2026年1~3月)

-

文京区で暮らすにはいくら必要?年収・家計支出・マンション価格から考える

-

武蔵野市のマンション価格はなぜ高い?吉祥寺エリアの住宅市場をデータで解説【2026年最新版】

-

10位は福島区!大阪市中古マンション価格推移と上昇率ランキング【2026年4月最新】

-

【2026年最新】東京のマンション価格は下落?港区で起きた変化と今後の見通し

-

【後編】東京建物「ブリリア」の実力|JV戦略と中古市場データで読み解くブランド価値