withコロナ時代!日本で不動産バブル到来か?中古マンションが売れてる理由

コロナ禍で停滞した不動産流通が今、首都圏を中心に活性化しています。

一時期、前年比「-40%以上」となった中古マンションの取引数は、2020年後半から徐々に回復し、10月には前年比「+30%以上」と見事なまでのV字回復を見せました。

コロナ禍から一気に「不動産バブル」ともいえる状況にまで回復した要因は、一体どこにあるのでしょうか?また今の状況は、いつまで継続するのでしょうか?

投稿が見つかりません。

目次

020年10月の首都圏中古マンション流通数は過去最高を記録

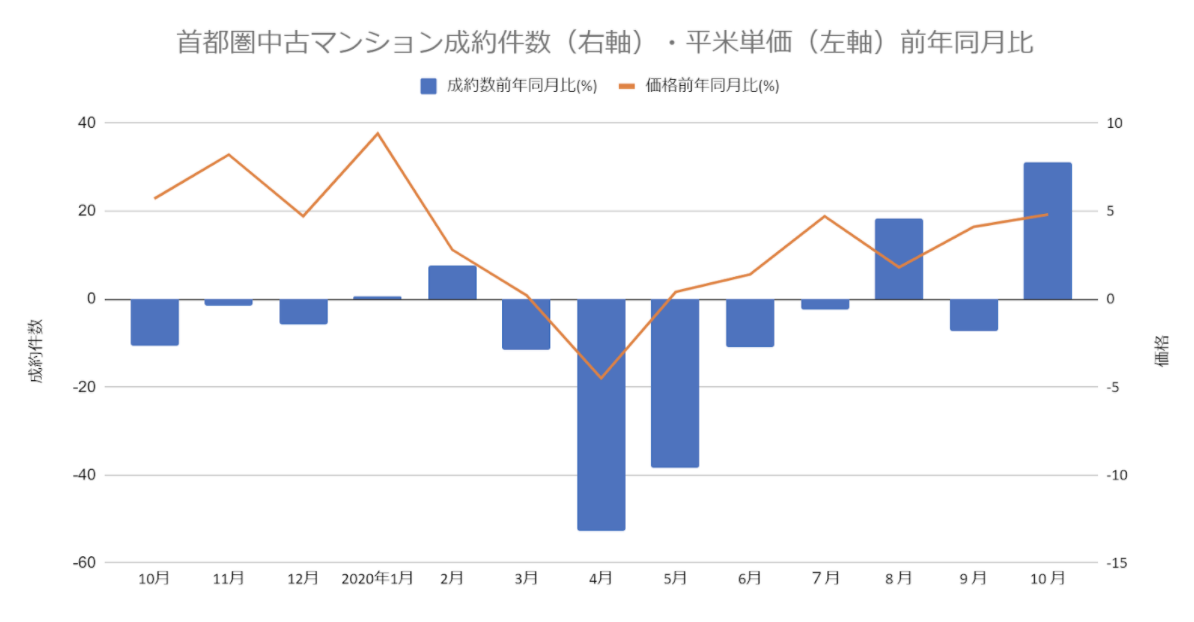

(東日本レインズのデータから筆者が作成)

上記グラフは、首都圏中古マンションの成約数・成約平米単価の前年同月比の推移を表しています。

緊急事態宣言下で大きく下降した成約数・成約平米単価ですが、2020年(令和2年)10月は成約数が前年同月比「+31.2%」、成約平米単価が前年同月比「+4.8%」と大きく回復しています。

10月の首都圏中古マンションの成約数は「3,636件」。この数値は、統計を取っている機関(東日本レインズ)が発足して以降、10月として過去最高となりました。

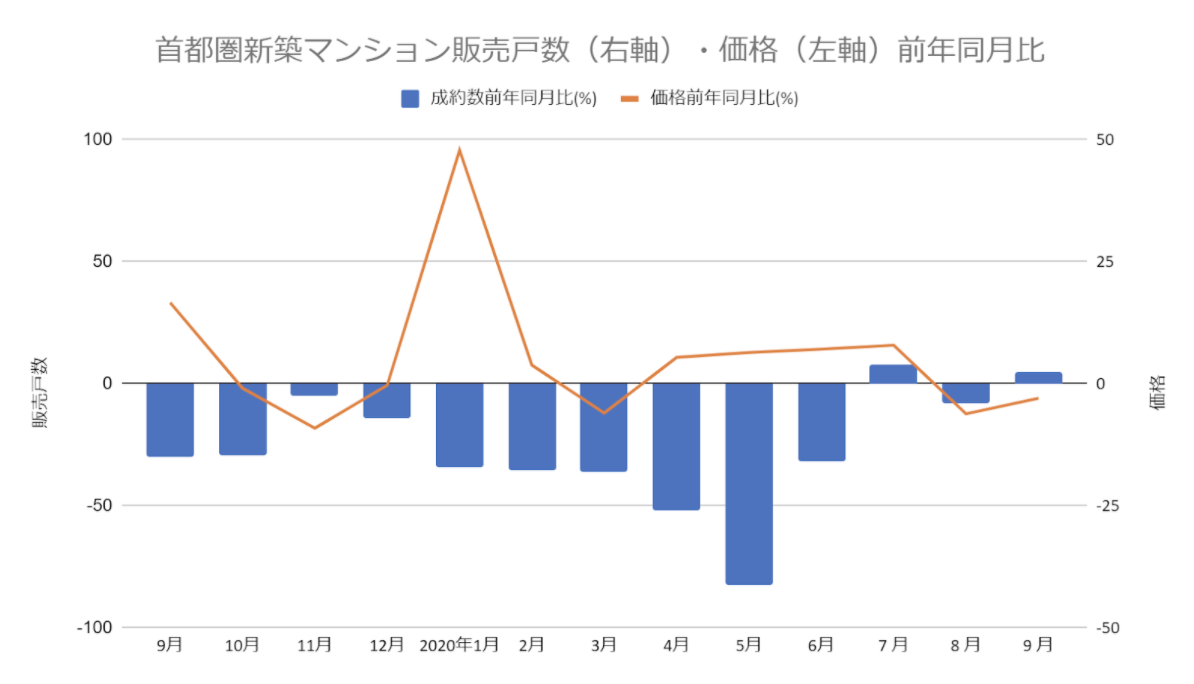

(不動産経済研究所のデータから筆者が作成)

一方で、上記は首都圏の新築マンションの成約数・成約価格の前年同月比の推移を表したものです。

中古マンションほどの回復は見られず、価格はやや下降傾向にありますが、ここ数ヶ月で成約数はほぼコロナ前に戻ったと見られます。

コロナ禍では、「不動産価格が暴落するのではないか?」と取りざたされていたものですが、蓋を開けてみれば価格が落ちることはなく、成約数はむしろ大幅に増加しています。首都圏いまだ新型コロナウイルスの第三波などが懸念される時期ではありますが、日本は「不動産バブル」が到来したといっても過言ではないでしょう。

とくに中古マンションにいたっては、先述通り過去最高の成約数を記録しています。新築マンションの価格がやや下降傾向にあるとはえいえ、首都圏の新築マンションの平均価格は2020年9月時点で「5,812万円」。新築マンションが一般的なサラリーマンにはなかなか手が届く水準ではないことも、中古マンションの需要が伸びた要因の一つだと考えらえます。

・首都圏中古マンションの成約数は前年比30%以上増。価格も高騰傾向に

・新築マンションは価格がやや下降傾向だが成約数はコロナ前の水準に

不動産バブル到来の要因1.「史上最低」の住宅ローン金利

不動産バブルが「到来した」と述べましたが、「再来した」という表現のほうが正しいかもしれません。というのも、不動産価格の高騰は2013年(平成25年)から継続しているからです。

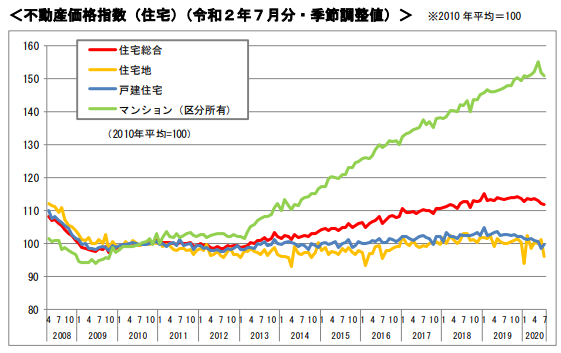

(出典:国土交通省)

上記グラフは、2010年の不動産価格を「100」とした場合の指数の推移を表したものです。

黄緑色の線がマンションの価格指数。他の物件種別も2013年から上昇傾向にありますが、マンションの上がり幅は他を凌駕しています。2020年に入ってから、新型コロナウイルスの影響を受けてやや下がった感はありますが、前項で述べた通りここに来て成約数・成約価格ともに上昇傾向にあります。

不動産価格高騰の起点となった2013年は、金融緩和政策が始まった年です。

金融緩和政策とは日銀が行う景気を底上げするための施策のことで、住宅ローン金利にも大きな影響を与えます。基本的に金融を緩和すれば金利は下がり、引き締めれば金利は上がりますが、今の住宅ローン金利は7年以上続く金融緩和政策によって低金利状態が継続しています。

さらにコロナ禍で追加の金融緩和政策が取られたことにより、下げ止まりと思われていた金利が下降し続け、昨今では全期間固定期間金利が「1%強」、変動金利が「0.4%前後」、10年固定金利が「0.5%強」とかつてないほどの金利水準です。

不動産を購入する人の多くはローンを組むため、住宅ローン金利の低下は不動産バブルを形成した大きな要因の一つだといえるでしょう。

・住宅ローン金利が引き下がるきっかけともなった金融緩和は、コロナ禍でさらに追加の施策が取られている

不動産バブル到来の要因2.株価の上昇

こちらのグラフは、2020年(令和2年)11月13日までの1年間の日経平均株価の推移を表したものです。

コロナ禍の3月には一時「16,000円台」にまで暴落した日経平均も、11月に入ってから「25,000円台」を記録するなど急速な回復を見せています。今の水準は、バブル崩壊後の最高値です。

株価がここまで回復した背景には、やはり金融緩和政策があります。また政府や自治体によるコロナ関連の経済対策も、株価回復に一役買っているでしょう。

不動産価格は、基本的に株価に追従するものです。市場でお金がまわっていて、さらに低金利という状況であれば、不動産の購買意欲が増幅するのは自然なことだといえます。

・株価がバブル後最高値にまで急回復。不動産価格は原則的に株価に追従するため今後、不動産価格が高騰する可能性も

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

不動産バブル到来の要因3.世界的に見てコロナからの回復が早い

寒さが厳しくなってからというもの、日本では再びコロナの感染者が増加傾向にあります。しかし、世界的に見れば日本はコロナの影響を最も受けていない国の一つです。

賛否両論はあれど、緊急事態宣言は発令されたもののロックダウンなどの法的拘束力がある経済活動の停止はなく、感染者・死亡者ともに他国と比較して著しく少なくなっています。

欧米ではこの秋冬に再度ロックダウンが実施されるエリアも見られますが、日本では徐々に経済が回復しつつあるといえるでしょう。

日本の不動産は、日本国内だけで流通しているわけではありません。海外投資家は今、コロナの影響が少ない日本の不動産に注目しています。

不動産投資情報を発信するJLLによれば、2020年上半期の不動産投資額は2位のニューヨークを大きく引き離して東京が初めて世界1位になったといいます。

欧米諸国のコロナによる影響が計り知れない中、日本経済と日本の不動産の安全性・安定性に魅力を感じる不動産投資家が多いこともまた、日本の不動産市場が活気づいている要因の一つとなっているということです。

・世界的な経済不況の中、日本経済の安定性と日本不動産の安全性が再認識され、海外投資家からも日本の不動産が注目されている

投稿が見つかりません。

不動産バブルはいつまで続く?2021年も継続すると見られる3つのワケ

今の「不動産バブル」とも見られる現象は、一体いつまで継続するのでしょうか?

結論からいえば、2021年も継続する可能性は高いと考えられます。その根拠は次の3つです。

1.金融緩和政策は一定期間継続せざるを得ない

不動産バブルのきっかけともなった金融緩和政策は、2021年も継続するものと見られています。

(出典:総務省統計局)

金融緩和は、コロナ禍で追加の施策が取られたことからもわかるように、経済を回すためのものです。具体的に日銀は「2%」の物価安定目標を掲げていますが、上記グラフのように2%には程遠い状況となっています。

現に日銀の黒総裁が「利上げは正直に言って2021年度、22年度でも遠いような気がする」と発言したことからも、2021年度に金融を引き締めに転じ、住宅ローン金利が急上昇するようなことはないと考えられます。

・住宅ローン金利に大きく影響する金融政策は、引き続き緩和し続ける見込み

2.2021年度税制改正

政府は、2021年度の税制改正で住宅ローン控除の控除期間を延長する調整に入っています。

原則的に、住宅ローン控除の控除期間は「10年」。2019年(令和元年)の消費税10%への引き上げ時には一時的に「13年」にまで延長する措置が取られていましたが、注文住宅は2020年9月末、分譲住宅・既存住宅は2020年11月末という契約期日が設けられています。

つまり、現行制度では2021年に住宅ローン控除が適用となる人は、原則通り10年間の控除期間となるということです。しかし政府は、2021年度の税制改正で再度、住宅ローン控除の期間を13年にする措置を行う見通しとなっています。適用要件は、「2021年9月末までの契約」かつ「2022年末までの入居」で調整が進んでいます。

・2021年度の税制改正で住宅ローン控除の控除期間が再延長する見込み

3.「残価設定ローン」が始まる見込み

官民共同で開発が進められている「残価設定型」の住宅ローンが、2021年度からモデル事業を開始する予定です。

(出典:日経新聞)

残価設定型の住宅ローンとは、借り入れる額と将来的な住宅の価値の差分のみを返済していくという仕組みです。

たとえば、4,000万円のマンションを購入するときには、従来であれば元手がなければ4,000万円借り入れなければならなかったわけですが、残価設定型の住宅ローンでは、ローン完済時の残価が2,000万円と判断されれば、差額の2,000万円のみ返済していくことになります。

借入期間終了時には、残価を一括返済するか自宅を売却します。また、再度ローンを設定することも可能です。

残価設定型ローンが普及すれば、なかなかマイホーム購入に踏み切れなかった層の需要も見込めるため、さらに不動産市場が活性化すると考えられています。

・取得金額とローン完済時の残価の差額のみを返済していく残価設定型の住宅ローンが始まる見込み

不動産バブルは局所的かつ一時的かも?売り時を見逃さないことが大事!

・2020年10月首都圏の中古住宅販売数は過去最高を記録

・不動産バブルの要因となったのは「住宅ローン金利」「株価の上昇」「日本経済の安定性」

・2021年も不動産バブルは継続する可能性あり

いまだ新型コロナウイルスの蔓延は予断を許さない状況が続いていますが、不動産流通は「不動産バブル」といえるほどにまで成約数・価格が回復しています。

日本経済は他の国々と比較してコロナの影響が少なく、かつ回復も早いため、今後も株価や不動産の動きが活性化する可能性が高いといえるでしょう。

とはいえ、実質的には日本でもコロナによる解雇・倒産の数が増え続けており、「景気がいい」とはいえない状況です。住宅ローン水準や政府による支援策等を踏まえれば、不動産バブルは2021年も継続すると見られますが、向こう何年も続くものではないと考えらえます。また不動産価格の高騰や流通数の増加が見られるのは、都市部など局所的になる可能性も否めません。

いずれにしても、今は経済とともに不動産流通の激動期。ご所有のマンションの資産価値を今一度把握し、売り時を逃さないようにしましょう。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

【最新】首都圏中古マンション価格は本当に下落局面なのか(2026年4~6月)

【最新】首都圏中古マンション価格は本当に下落局面なのか(2026年4~6月) -

進む二極化、都心高価格帯の鈍化と23区全体の底堅さ(2026年1~3月)

-

文京区で暮らすにはいくら必要?年収・家計支出・マンション価格から考える

-

武蔵野市のマンション価格はなぜ高い?吉祥寺エリアの住宅市場をデータで解説【2026年最新版】

-

10位は福島区!大阪市中古マンション価格推移と上昇率ランキング【2026年4月最新】

-

【2026年最新】東京のマンション価格は下落?港区で起きた変化と今後の見通し

-

【後編】東京建物「ブリリア」の実力|JV戦略と中古市場データで読み解くブランド価値

-

【前編】東京建物「ブリリア」の実力|JV戦略と中古市場データで読み解くブランド価値