【2024年12月】住宅ローン金利は変動金利が一部で上昇・固定金利は全体的に上昇

2024年12月の住宅ローン金利は、10年国債金利が上昇傾向にある影響を受け、固定金利が全体的に引き上げられました。

一方の変動金利は、一部のネット銀行が前月よりも引き下げをしています。

本記事では、2024年12月の住宅ローン金利の現状と、今後の見通しについて詳しく解説します。

目次

2024年12月の住宅ローン金利

まずは、固定金利の指標である10年国債の金利の推移をご紹介します。

※財務省「国債金利情報」をもとに筆者作成

2024年11月の10年国債金利は、やや上昇傾向にあり1.0%を超える水準で推移しました。

11月に行われた米国の大統領選では共和党のトランプ前大統領が勝利をしたことで、円安・ドル高が進みました。

これを受け、市場では日銀が円安の進行を抑えるために追加の利上げをするという観測が強まったために、10年国債金利に上昇圧力がかかったと考えられます。

このような状況のなか、各金融機関は住宅ローンの借入金利をどのように設定したのでしょうか。金利タイプごとに、各金融機関の最優遇金利をみていきましょう。

また、金利上乗せなしで加入できる団信の保障内容とあわせてご紹介します。団信の保障内容は、以下のとおりです。

- 一般:死亡または所定の高度障害状態の場合に住宅ローン残高を保障する団信

- がん50%保障:所定のがんと診断されると住宅ローンの残高が半分になる団信

- 全疾病保障:病気やけがで働けない状態が一定期間続いたとき

※金融機関によって保障内容は異なります。

2024年12月の変動金利とランキング

まずは、2024年12月の変動金利をみていきましょう。

結果は、以下のとおりです。

スクロールできます

| 適用金利 | 金利上乗せなしの団信 | |

|---|---|---|

| 三菱UFJ銀行 | 年0.345% (±0%) | 一般のみ |

| 三井住友銀行 | 年0.625% (±0%) | 一般のみ |

| みずほ銀行 | 年0.375% (±0%) | 一般のみ |

| りそな銀行 | 年0.39% (±0%) | 一般のみ |

| SBI新生銀行 | 年0.41%(−0.02%) | 一般または介護保障付団信 |

| PayPay銀行 | 年0.42% (−0.045%) | 一般または一般+がん診断一時金+先進医療給付金または一般+がん50%保障+先進医療特約+全疾病保障(入院限定)など |

| auじぶん銀行 | 年0.434%(−0.045%) | 【満50歳以下の方】一般または一般+がん50%団信 ※がん診断保障・4疾病保障・全疾病長期入院保障が無料付帯 【満51歳以上の方】一般団信のみ |

| 住信SBIネット銀行 | 年0.547% (±0%) | 一般または一般+全疾病保障または一般+全疾病保障+3大疾病保障 ※契約者が40歳未満である場合のみ |

| ソニー銀行 | 年0.647%(−0.1%) | 一般または一般+がん50%保障 |

| 楽天銀行 | 年0.874%(+0.03%) | 一般または一般+がん50%保障+全疾病保障 ※契約者が51歳以上の場合、がん50%保障はなし |

| イオン銀行 | 年0.53% (±0%) | 一般または一般+全疾病保障 |

※SBI新生銀行は手数料定率型を選択し自己資金を10%以上準備した場合

※イオン銀行は物件価格の80%以内で住宅ローンを組んだ場合

※PayPay銀行は自己資金10%以上の場合

※auじぶん銀行は物件価格の80%以下で借り入れた場合

※住信SBIネット銀行は借入金額が物件価格の80%以下の場合

SBI新生銀行、PayPay銀行、auじぶん銀行、ソニー銀行が変動金利を引き下げています。

最優遇金利のランキングは、以下のとおりです。

スクロールできます

| 1(→) | 三菱UFJ銀行:年0.345%(±0%) |

| 2(→) | みずほ銀行:年0.375%(±0%) |

| 3(→) | りそな銀行:年0.39%(−0.1%) |

| 4(→) | SBI新生銀行:年0.41%(±0%)手数料定率型を選択し自己資金を10%以上準備した場合 |

| 5(↑) | 住信SBIネット銀行:年0.434%(−0.045%) |

※カッコ内の記号の意味は、以下のとおり

・(→):先月と同じ

・(↑)前月から上昇

・(↓)前月から下落

最優遇金利の順位は先月とほぼ変わりませんでした。もっとも金利が低いのは、先月に引き続き三菱UFJ銀行の年0.345%であり、次点はみずほ銀行とりそな銀行という結果でした。

以前は住宅ローンの変動金利といえば、ネット銀行が低く大手都市銀行が高めというのが定説でしたが、政策金利の引き上げにともない状況は一転しています。

先月ランク外のauじぶん銀行は、金利の引き下げにより5位に返り咲きました。

キャンペーンを適用したときの最優遇金利も年0.284%に引き下げられ、大手都市銀行よりもさらに低い金利での借り入れが可能です。

借り換えの最低金利は、先月と同様に三菱UFJ銀行の年0.345%です。

ネット銀行では、PayPay銀行が借り換えの最優遇金利を年0.39%に引き下げており、大手都市銀行に対抗する姿勢をみせています。

2024年12月の固定期間選択型とランキング

続いて、2024年12月の固定期間選択型(10年固定金利)をみていきましょう。各金融機関の最優遇金利は、以下のとおりです。

スクロールできます

| 適用金利 | 金利上乗せなしの団信 | |

|---|---|---|

| 三菱UFJ銀行 | 年1.22%(+0.1%) | 一般のみ |

| 三井住友銀行 | 年1.95% (+0.15%) | 一般のみ |

| みずほ銀行 | 年1.5% (+0.1%) | 一般のみ |

| りそな銀行 | 年1.805%(+0.11%) | 一般のみ |

| SBI新生銀行 | 年1.00%(+0.05%) | 一般または介護保障付団信 |

| PayPay銀行 | 年1.205%(+0.04%) | 一般または一般+がん診断一時金+先進医療給付金または一般+がん50%保障+先進医療特約+全疾病保障(入院限定)など |

| auじぶん銀行 | 年1.35%(+0.065%) | 【満50歳以下の方】一般または一般+がん50%団信 ※がん診断保障・4疾病保障・全疾病長期入院保障が無料付帯 【満51歳以上の方】一般団信のみ |

| 住信SBIネット銀行 | 年1.413%(+0.11%) | 一般または一般+全疾病保障または一般+全疾病保障+3大疾病保障 ※契約者が40歳未満である場合のみ |

| ソニー銀行 | 年1.498%(+0.079%) | 一般または一般+がん50%保障 |

| 楽天銀行 | 年1.832%(+0.09%) | 一般または一般+がん50%保障+全疾病保障 ※契約者が51歳以上の場合、がん50%保障はなし |

| イオン銀行 | 年1.30% (-0.04%) | 一般または一般+全疾病保障 |

※住信SBIネット銀行は借入金額が物件価格の80%以下の場合

本記事で紹介する金融機関のすべてが10年固定低金利を引き上げました。

上位5行のランキングは、以下のとおりです。

スクロールできます

| 1(→) | SBI新生銀行:年1.00%(+0.05%) |

| 2(→) | PayPay銀行:年1.205%(+0.04%) |

| 3(→) | 三菱UFJ銀行: 年1.22%(+0.1%) |

| 4(→) | イオン銀行: 年1.30%(+0.04%) |

| 5(→) | auじぶん銀行: 年1.35%(+0.065%) |

※カッコ内の記号の意味は、以下のとおり

・(→):先月と同じ

・(↑)前月から上昇

・(↓)前月から下落

各金融機関の引き上げ幅にさほど差がなかったためか、10年固定金利の順位に変動はありませんでした。

最優遇金利がもっとも低いのはSBI新生銀行であり、PayPay銀行と三菱UFJ銀行がそれに続きます。

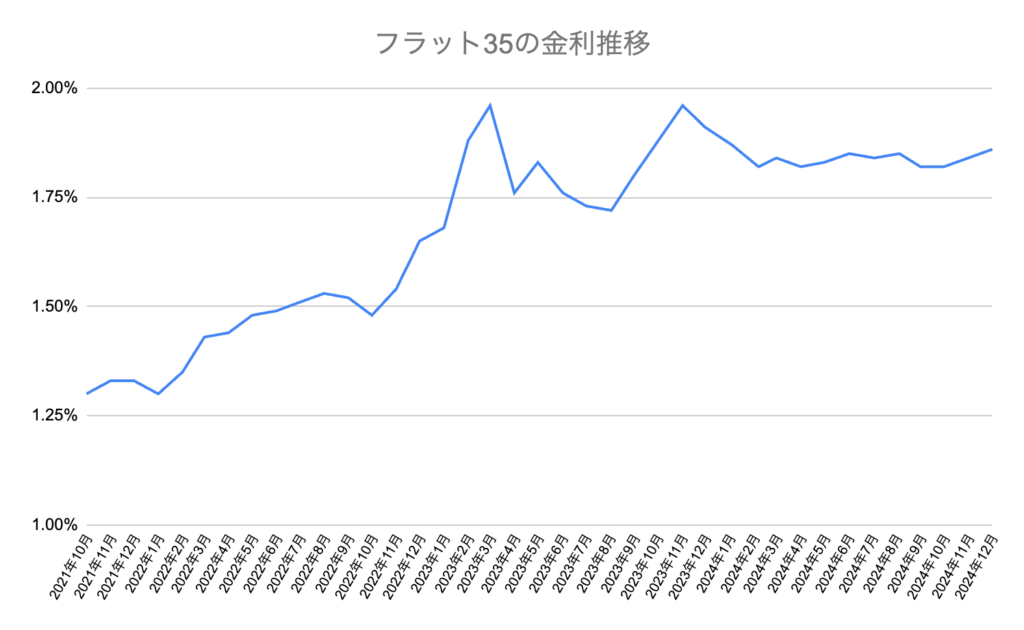

2024年12月の全期間固定金利(フラット35・固定金利35年)

2024年12月のフラット35(買取型)の最低金利は年1.86%です。先月から年0.02%とわずかに上昇しました。※融資率9割以下・借入期間21年以上35年以下・新機構団信付きの金利

2021年10月から2024年12月までの推移は、以下のとおりです。

※【フラット35】借入金利の推移をもとに筆者作成

※上記は「買取型・融資率9割以下・借入期間21年以上35年以下・新機構団信付き」の金利

2023年におけるフラット35の金利は変動幅がやや大きいのに対し、2024年はほぼ横ばいとなっています。

続いて、大手都市銀行が独自に取り扱う35年固定金利の最優遇金利をみていきましょう。

- 三菱UFJ銀行:年2.06%(+0.11%)

- 三井住友銀行:年2.79%(+0.1%)

- みずほ銀行:年1.98%(+0.13%)

- りそな銀行:年2.005%(+0.16%)

先月に引き続き、本記事で紹介する大手都市銀行のすべてが全期間固定金利を引き上げています。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

住宅ローン金利は今後どうなる?2025年の動向の見通し

2024年には、3月にマイナス金利政策の解除とYCCの撤廃、7月には追加の利上げとそれにともなう変動金利の引き上げなど、さまざまな出来事がありました。

では、2025年の住宅ローン金利はどのようになるのでしょうか。原稿執筆時点で判明している情報をもとに考察します。

11月に開催された講演で追加利上げの地ならしはなかった

住宅ローンの変動金利は、日銀が決める政策金利の影響を受けます。また、変動金利が見直されるのは、毎年4月と10月の年2回が一般的です。

2024年12月18日・19日に開催される年内最後の金融政策決定会合で、政策金利の引き上げが決まると、各金融機関は来年4月に変動金利の基準金利を引き上げるでしょう。

しかし、12月の会合で利上げが実施されるかどうかは定かではありません。日銀の植田総裁は11月18日に行われた講演で、追加の利上げに関する具体的な言及をしませんでした。

この時期に利上げの可能性が示唆されなかった(いわゆる地ならしがなかった)のであれば、12月の会合で利上げは行われないとの見方もできるでしょう。

地ならしがない中で利上げをすると、2024年7月の会合で追加の利上げを発表したときのような市場の混乱が起こりかねないためです。

利上げが実施される可能性は残されている

2024年11月28日に実施された日本経済新聞のインタビューで植田総裁は、追加の利上げを行うタイミングについて「データがオントラック(想定通り)に推移しているという意味では近づいているといえる」と述べています。

この発言を受け、市場では日銀が12月または来年1月の会合で追加の利上げをするための地ならしがあったという見方が広まっています。

植田総裁の発言にある“データ”とは、日本の経済や物価の動向が読み取れる実質GDPや消費者物価指数などのことです。

2024年10月の金融政策決定会合後に公表された「経済物価情勢の展望」では、次のようなデータから日本の経済・物価が上昇傾向にあることが示されています。

- 2024年4月〜6月の実質GDP は前期+0.7%でありはっきりと増加

- 4〜6月の需給ギャップはマイナス分が縮小し商品の売れ行きやサービスの利用が増え、生産や提供の量との差が小さくなっている

- 正規雇用の就業者数は全体的に緩やかな増加傾向にある

- 1人当たりの名目賃金は春期労使交渉の結果や賞与の増加を反映してはっきりと増加

- 消費者物価指数(除く生鮮食品)は2%台半ばとなっている

※参考:日本銀行「経済・物価情勢の展望 2024 年10月」

日銀は「2%の物価安定の目標」を達成することを目的として政策の内容を決めています。

インタビューでの植田総裁の発言から、2024年11月時点でも日本の景気は引き続き好調に推移しており「2%の物価安定の目標」の達成が少しずつ近づいていることが伺えます。

円安の進行による利上げの可能性は?

追加利上げの判断材料は、経済や物価の動向だけではありません。たとえば、急激に円安が進んだことにより、追加の利上げが実施されるケースもあります。

急激な円安が進む主な要因は、低金利が続く日本と強烈なインフレを抑えるために政策金利を引き上げる米国との金利差です。

2024年11月6日・7日に開催された米連邦公開市場委員会(FOMC)では、政策金利を0.25%引き下げることが決定されました。

また、12月17日・18日に開催予定のFOMCでも追加の利下げが実施されるとの観測が出ています。

これを受けて、12月3日時点の為替相場は1ドル149円台前半の円高となっている状況です。

この状況が続くようであれば、日銀は円安の急激な進展を理由として追加の利上げを実施しないと考えられます。

とはいえ、為替相場は国際情勢や各国の経済指標、投資家の心理など、さまざまな要因によって変動するため、今後の動向を予測することは容易ではありません。

まとめ

2024年12月の住宅ローン金利は、変動金利と固定金利で異なる動きがみられました。

変動金利は、SBI新生銀行、PayPay銀行、auじぶん銀行、ソニー銀行が金利を引き下げており、再び競争が過熱しているといえます。

10年固定金利は、本記事で紹介する金融機関のすべてが引き上げをしました。

全期間固定金利についても、大手都市銀行が独自に取り扱う商品とフラット35のどちらも上昇しています。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

【2026年3月最新】マンション価格はなぜ落ちない?金利上昇でも市場が崩れない本当の理由

【2026年3月最新】マンション価格はなぜ落ちない?金利上昇でも市場が崩れない本当の理由 -

【2026年2月最新】金利上昇は市場を壊さないで、選別する ― 首都圏マンション構造転換の実態

-

【2026年1月最新】高価格帯に変化、実需層は堅調。利上げ局面のマンション市場を読み解く

-

利上げが住宅ローンに与える影響とは?変動金利・返済額・借り換えまで徹底解説

-

【2025年11月最新】「東京都は買い手が活発、埼玉・千葉・神奈川はやや慎重に」金利と中古マンション市場

-

【2025年10月最新】金利上昇局面でも活発な住宅購入―駆け込み需要が続く首都圏マンション市場のいま

-

【2025年9月最新】中古マンション坪単価“下落”の裏に潜む罠…住宅ローン金利高騰前に知るべき真実

-

【2025年8月最新】「金利上昇」と「マンション価格の上昇」が消費者に与えた代償は、マンションの居住性?