不動産投資で失敗する理由とは? 事例と回避策、成功ポイントを徹底解説

不動産投資は、多くの人が資産を増やす手段として注目しています。しかし、不動産投資にはリスクも伴うため、成功するためには一定の知識が必要です。不動産投資の失敗事例をあらかじめ把握しておき、失敗を避けるためのポイントを理解しておくことは、すべての不動産投資家に求められることだといえるでしょう。

本記事では、不動産投資での失敗事例やその対策を例示しながら、不動産投資を成功に導くポイントを解説します。

目次

年収500万円以上の会社員/公務員/医師/士業の方におすすめ

- 独自AIで収益性の高い物件を厳選しているため、入居率99.6%と空室リスクを極限まで抑制※2025年10月末時点。

- 専用アプリで収支の確認や確定申告がカンタンに行える

- 不動産投資売上No.1※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ)

- 豊富な物件情報から、お客様一人ひとりにあった最適な不動産投資をご提案

初回無料WEB面談参加でPayPayポイント5万円分プレゼント

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

不動産投資の失敗事例7選

まずは、よく起こりがちな不動産投資の7つの失敗事例を見ていきましょう。

失敗事例1.利回りだけで物件を選んでしまった

失敗事例

「利回り15%」と物件情報サイトに書いてあったのに、実際には空室率が多く、その半分の利回りも確保できていない。利回り15%を想定してローンの借入額も決めたので返済も厳しい……

原因

「利回り」は、投資物件の収益性を表す指標の1つです。物件情報にも必ず明記されている利回りですが、その意味を正しく理解せずに物件を選んでしまうと「想定通りの収入が上げられない」など大きな失敗に結びつきやすくなります。

「利回りが高い物件を選べばいい」と考えているのであれば、それは投資判断としてやや安直です。たしかに高利回りであるに越したことはありませんが、大事なのはその利回りが実現できるかどうかです。

回避策

物件情報で表示されている利回りは、経費などの出費が考慮されておらず、満室経営を想定した「表面利回り」であることも少なくありません。経費がかさみ、空室率も高くなれば、実態と利回りの差は大きくなり、事例のようにローン返済ができなくなってしまったり、想定通りの収益が上げられなくなったりするおそれがあります。

収支シミュレーションをしたとしても「空室率0%」と想定していれば、空室が出たときに想定より収益が下がってしまうのは当然のことです。したがって、空室率も推測したうえでシミュレーションをする必要があります。

中古物件であれば、レントロールなどから過去の空室率も把握できるはずです。ただし、取得後も過去の空室率が維持できるとは限りません。基本的に経年によって賃貸住宅の魅力は損なわれていき、地域の賃貸需要も変容していくものです。収益物件を購入する前には、利回りや過去の運用状況に加え、人口動態や都市計画などから将来の需要や賃料も予測してシミュレーションすることが大切です。

あわせて読みたい

不動産投資の利回りとは?理想的な数値や計算方法・注意点を解説

利回りとは、不動産投資の収益性を表す指標です。販売されている投資物件には「利回り○%」と明記されていますが『この数値が高ければ高いほど良い物件』と考えている方…

失敗事例2.不動産会社の営業トークを鵜呑みにした

失敗事例

「このエリアは人気が出る」という不動産会社の言葉を信じて、高額な物件を購入。しかし、実際にはエリアの人気は伸び悩み、入居者が入らない状況が続いた

原因

不動産投資の前に第三者の意見やアドバイスを参考にするのは決して悪いことではありません。しかし、それだけを鵜呑みにするのはリスクがあります。

昨今では、不動産投資人気の高まりを受け、不動産投資物件の販売業者や不動産投資コンサルティングを行う企業が増えています。しかし、これらの企業の見解やシミュレーションには、自社やその商品をよく見せるための要素が多分に含まれている可能性があります。

回避策

虚偽によって収益物件や不動産投資という資産運用方法を押し売りすることは詐欺にあたりますが、たとえば「このエリアは人気が出るだろう」という推測や「不動産投資によって利益が得られる可能性がある」という客観的事実は虚偽にはあたりません。しかし、裏を返せば「このエリアは人気が出るという確証はない」のであり、「利益が得られる可能性があるものの赤字になるリスクもある」のです。

どのような意志決定にも共通しますが、最終的な判断は本人がするしかありません。適切な判断をするためには、主観的な意見だけでなく、良い面も悪い面も含めた客観的な事実や見解も把握しておく必要があるでしょう。

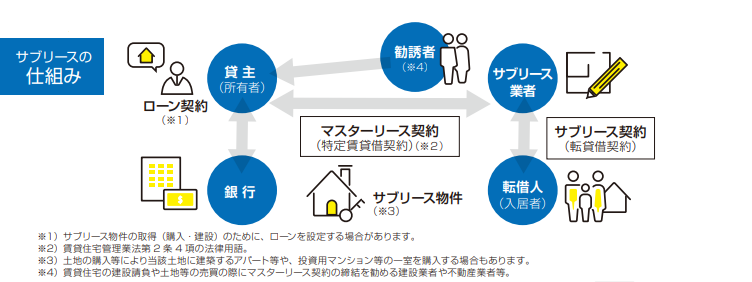

失敗事例3.サブリース契約のリスクを理解していなかった

失敗事例

サブリース契約に魅力を感じ、新築マンションを購入。しかし、実際には当初の家賃保証額は一時的であり、期間終了後に保障賃料が大幅に減額。家賃収入が大きく減少し、ローン返済に困難が生じたが、解約もできずに赤字が続いている。

原因

サブリース契約に基づく不動産投資は、サブリース業者を貸主とした転貸という構図です。サブリース業者による「家賃保証」や「滞納保証」はオーナーにとって魅力的に映るでしょうが、契約期間中や契約更新時に保障賃料が減額される可能性があります。

転貸とはいえ原状回復費や大規模修繕費は原則的にオーナー負担します。サブリース契約というと「安定した収入が得られる」と捉えられがちですが、収入が減る可能性があり、一定の出費も伴うのです。

また、オーナーからの解約には「正当な事由」が求められます。正当な事由にあたるかどうかは以下から総合的に考慮される規定となっていますが、借地借家法は借主にとって有利な法律のため、借主に退去の意志がなければ解約は難しいというのが現実です。

- 賃貸人及び賃借人が建物の使用を必要とする事情

- 建物の賃貸借に関する従前の経過

- 建物の利用状況

- 建物の現況

- 財産上の給付(立ち退き料)

回避策

サブリース契約をする際には、保証される家賃の金額やその後の家賃の取り決めなど契約内容をしっかり理解しておかないと、後々、大きなトラブルの原因となり得ます。安易にサブリース契約に飛びつく前に、契約の詳細やサブリース会社の信頼性、解約条件などをしっかりと確認しましょう。

また、サブリース契約を避けるということも同時に検討してみましょう。サブリース契約の広告としてよく見られる「安定収入」「家賃保障」「手間がかからない」という言葉は虚偽とはいえないものの、家賃保証をしてもらって安定した収入を得るには、それなりの対価を支払う必要があります。「転貸」という形ではなく「管理委託」という形態で賃貸管理をしてもらったとしても、オーナーの負担は大きく軽減されるうえに、管理を委託する費用も抑えられます。

あわせて読みたい

不動産投資のサブリース契約は危険!仕組みやデメリットを解説!

「サブリース=詐欺」や「サブリースはメリットがない」という声がネット上で多く見られる中、不動産投資におけるサブリース契約は賛否両論と言えます。過去のトラブル…

失敗事例4.節税目的だけで収益物件を購入

失敗事例

節税目的で収益物件を購入したものの、物件の収益性や運営コストを軽視してしまい、収益が想定よりも低く、結果として経済的な負担が増加した。節税効果も期待したほどではなかった。

原因

節税効果も不動産投資のメリットの1つですが、それだけを目的としてしまうと、大切な「利益」が出なくなってしまうおそれがあります。

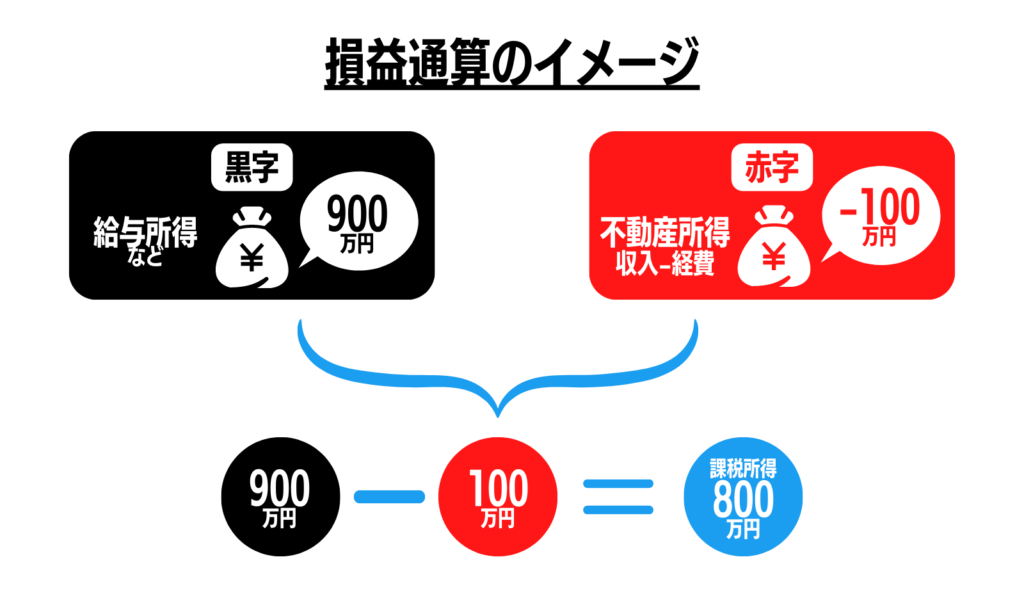

所得税・住民税の節税ということでいえば、節税できる仕組みは不動産投資における赤字の計上と給与などの所得の損益通算です。たとえば、年間900万円の給与所得がある方が不動産投資をして100万円の赤字を計上したら、双方の所得を損益通算して課税所得を800万円とすることで所得税・住民税額が抑えられます。

つまり、損益通算により節税効果を出すには、賃貸住宅経営で帳簿上の赤字を作らなければならないわけです。減価償却費は複数年に分散できますが、不動産の取得にかかった費用は購入した年しか計上できません。また、減価償却費も、未来永劫、計上できる経費ではありません。

回避策

損失を生まずに節税を求めるなら、安定した賃貸需要に期待でき、なおかつ計上できる費用が多い物件を選ぶ必要があります。とはいえ、なんでもかんでも経費に計上すればいいというものではありません。やはり、出費を伴わない「減価償却費」をいかに多く計上できるかが不動産投資における節税の鍵です。

減価償却の期間は、建物の構造によって異なる法定耐用年数です。マンションなど鉄骨鉄筋コンクリート造や鉄筋コンクリート造などの建物の法定耐用年数は47年ですが、アパートや一戸建てなど木造の建物は22年です。後者のほうが短期間で減価償却費を計上できるため、節税効果は高いといえるでしょう。

とくに中古住宅は耐用年数が短いため、さらに節税効果が上がります。中古住宅の耐用年数の計算式は、以下のとおりです。

法定耐用年数の一部が経過した不動産の耐用年数

(法定耐用年数-経過年数)+経過年数×20%

また、法定耐用年数を超える築年数の物件の耐用年数は、以下のように計算します。

法定耐用年数の全部が経過した不動産の耐用年数

法定耐用年数の20%に相当する年数(小数点以下切り捨て)

たとえば、築25年の木造アパートの耐用年数は4年です。耐用年数が短い分、一度に計上できる減価償却費が増えるため、築浅物件やマンションなどと比べると節税効果は高くなります。とはいえ、計上できる期間は短く、築古の木造住宅は賃貸需要や維持・管理に課題があることも多いものです。

節税効果を得ながら利益も出すことは容易ではありません。「不動産投資=節税できる」とは思わず、自身の収入や物件の状況を基にシミュレーションをして節税効果を確かめることが大切です。

失敗事例5.返済計画が甘く破綻した

失敗事例

物件の収益見通しに基づいて、毎月の返済額を計算しローンを組んだが、予想外の出費や空室率の上昇、予期せぬ大きな修繕費などが発生し、毎月の収益が減少。当初の計画通りの返済が難しくなり、結果的にローンの返済に苦しむ状況となった。

原因

| 空室リスク | 運用中の収入はほぼ賃料のみ!空室は最大のリスクといっても過言ではない |

|---|---|

| 滞納リスク | 入居者がいれば安心とは言い切れない。約1%の物件に家賃滞納が見られる |

| 老朽化リスク | 老朽化は不動産投資ならではのリスク。ときには突発的な修繕費が発生することも |

| 金利上昇リスク | 融資を受けて投資する不動産投資特有のリスク。金利上昇に対する備えを |

| 自然災害リスク | 予測しにくいリスクの一つ。不可抗力的ではあるものの対策は可能 |

不動産投資で想定されるリスクは、上記のとおりです。返済計画の甘さは、多くの不動産投資家が陥る失敗の1つです。物件の収益性や市場動向を過大に評価し、楽観的な返済計画を立ててしまうと、思わぬ状況変化により計画が狂ってしまうリスクがあります。

回避策

まずは、不動産投資のリスクを「想定する」ことが何より大切です。融資を受けて投資物件を購入する場合は、常に最悪のシナリオを想定し、冷静な判断で返済計画を立てる必要があります。たとえば、物件の老朽化に伴う修繕費用や経済情勢による空室率の上昇など、想定外の出費やリスクが発生する可能性を常に考慮しましょう。

また、ローン返済計画を立てる際には、十分な資金をリザーブとして確保することも大切です。不測の事態に備え、いざという時に返済の資金を確保できるような計画を立てることで、投資のリスクを低減できます。

「滞納保障を付帯する」「火災保険・地震保険を手厚くする」「変動ではなく固定金利にする」といった方法もリスクの回避策として有効ですが、こうした備えはプラスオンの出費が伴います。費用をかければ安心感は高まりますが「入居審査を厳しくする」「災害リスクを事前に見極める」「金利上昇に備えて一定の手元資金を置いておく」といった費用をかけない回避策もあります。

あわせて読みたい

不動産投資の5大リスクとは?やめとけと言われる理由を解説!

インフレに強く、税金対策にもなる不動産投資は、セカンドインカムや資産形成の重要性が高まっている昨今、改めて注目されています。その一方で「不動産投資はやめとけ…

失敗事例6.立地や周辺環境を軽視して購入

失敗事例

おしゃれで設備も充実している築浅のコンパクトデザイナーズ物件を購入。空室だったものの、魅力的な物件だったため、すぐに入居者が入ると確信していたが、なかなか入居者が入らず賃料を減額。その後も空室率が高く、融資比率も高かったためほとんど利益が出なかった

原因

不動産投資の成否を分けるのは「立地」といっても過言ではありません。物件自体のデザインや設備のスペックの良さは、競合と比較したときの優位性を高めますが、一定の賃貸需要があってこそ引き立つものです。

コンパクト物件・おしゃれ・設備も充実といった条件から、メインのターゲット層は若い単身者となるでしょう。こうした層が住みたい立地かどうかが見極められなかったことが、この事例における最大のミスです。

回避策

賃貸需要は、基本的に人口や交通利便性に左右されます。また、近くに大企業や工場、大学、専門学校などがあると、単身者の入居者が入りやすくなります。

築浅・おしゃれ・設備が充実といった条件もたしかに魅力的ですが、こうした条件がありながら売り出される物件には、多くの場合、なんらかの事情があります。おそらく今回の事例も、レントロールなどをしっかり見れば空室率は決して低くなかったはずです。

さまざまな要素を多角的に見ることは重要である一方、前提として「賃貸需要があるかどうか」をまず見極めることが大切です。

失敗事例7.修繕費の見込みが甘かった

失敗事例

利回りも入居率も高く、立地も決して悪くない一棟物件を購入。築古だったものの、大きな修繕履歴もなかった。しかし、購入後すぐに雨漏りする部屋が見られ始め、高額な修繕費用が収入を圧迫。雨漏りが広範囲に見られるようになったことで、退去する人が後を絶たなくなり、入居率も著しく低下してしまった

原因

不動産を維持していくには、修繕やメンテナンスが不可欠です。とくに築古物件は、すぐに大規模な修繕が必要になることも少なくありません。

この事例では「大きな修繕履歴もなかった」ことを利点のように振り返られていますが、一棟物件は12年から15年程度に一度、大規模修繕を実施するもの。これは悪い部分を直すというより、良いものを良い状態のまま維持するための工事です。

外壁や防水、内装材、設備などには、耐用年数があります。雨漏りに大きく影響する防水については、種類にもよりますが、10年から15年程度に一度のメンテナンスが不可欠です。雨漏りが広範囲に見られたということは、各所で外壁コンクリートに亀裂が入り、その下の防水も耐用年数を超えていたものと推測されます。こうした部分を見極めきれなかったことが、高額な修繕費用の負担とその後の経営悪化につながってしまったのでしょう。

回避策

収益物件を購入する際には、過去の修繕履歴と修繕計画を確認することが大切です。区分所有マンションや一戸建てについては修繕計画がない場合もありますが、一棟物件であれば修繕計画に沿った修繕が実施されてきたか確認する必要があります。

修繕計画がなく、満足にメンテナンスされてこなかった物件は、今回の事例のように「事後」に対症療法的な修繕をしていく方法でしか維持できません。当然ながら、雨漏りや漏水は入居者に迷惑をかけるものであり、物件の魅力を落とすものでもあります。

いずれにしても、過去の修繕履歴や修繕計画などから、今後かかると想定されるメンテナンス・修繕コストを見積もり、収支シミュレーションに反映したうえで検討することが大切です。

不動産投資に失敗する人の特徴

不動産投資の失敗要因は多種多様ですが、失敗する人にはいくつかの特徴があります。

1.投資目的が明確ではない

不動産投資に失敗する投資家は、投資に対して何を求めているか明確になっていないことも少なくありません。目的が明確でないと、流行りの物件に飛びついたり、周囲の声に流されやすくなったりする傾向にあります。長期的な視点での投資戦略を形成しないまま投資を始めてしまう結果、市場の変動や困難な局面に適切に対応できず、不動産投資が失敗に終わることが多くなってしまうのです。

不動産投資の目的は、次のようにさまざまです。

- セカンドインカムを得たい

- 売却益を狙って大きく稼ぎたい

- 節税したい

目的によって、選ぶべき物件や取るべき出口戦略、適切なローン借入額は異なります。まずは、自分が何を目的に不動産投資をするのかを明確し、目的に則した投資判断をしましょう。

2.投資に主体性がない

成功する投資家は、様々な情報やアドバイスを受けながらも、最終的には自らの考えに基づいて投資判断しています。

他者の意見やアドバイスだけに頼って、物件選びや管理、出口設定などをしてしまうと、市場の変化や突発的な問題に柔軟に対応することが難しくなります。外部の情報を活用する一方で、自らの意見や判断も大切にし、バランスよく投資判断することが重要です。

3.インプット不足

不動産投資で成功するには、常に市場の変動や新しい情報、税制の変更などにアンテナを張り巡らせておく必要があります。これらの情報収集を怠ったり、一度学んだ知識に固執し、新しい情報に目を向けなかったりすることも、不動産投資の失敗要因の1つとなります。

情報や知識のインプットやアップデートは、投資のリスクを減少させ、より適切な判断をするための武器となります。第三者の意見を聞くこともまた、インプットの1つです。しかし、単に言われるまま動くのではなく、自分の中に落とし込んだうえで、主体性を持ってアウトプットしていかなければなりません。

不動産投資の失敗を防ぐための注意点

不動産投資で失敗しないためには、リスクを想定した準備やリスクに対応できる運用が求められます。

キャッシュフローを最優先に考える

キャッシュフローとは、収入から支出を差し引いた手元に残る現金を指します。このキャッシュフローがしっかりとプラスになるような物件を選ぶことが、安定した不動産投資の第一歩です。キャッシュフローに余裕があると、上述したリスクを避けられる可能性も高まります。

会計上、減価償却費などを計上することで赤字になったとしても、実態としてキャッシュフローがプラスとなることも少なくありません。節税目的の投資だとしても、実質的な損失が大きくなってしまわないよう、またリスクに備えられるよう、キャッシュフローを重視した投資が求められます。

収支シミュレーションを徹底する

リスクを回避するには、リスクを想定したシミュレーションが求められます。

先のとおり、物件情報として提示されている利回りは、満室経営できる前提かつ経費が考慮されていない「表面利回り」であることも多いものです。「利回り10%だから10年で回収できる」と安直に考えるのではなく、修繕費などの突発的な出費や空室率の上昇などのリスクを想定したうえで詳細なシミュレーションを行いましょう。

エリアの需要をしっかり調査する

不動産投資の成否は、立地に大きく左右されます。収益性や資産性のある地域か見極めるには、さまざまな要素を総合的に確認する必要があります。まず、その地域の人口増減傾向や年齢構成、世帯構成などを把握しましょう。交通利便性については、駅やバス停までの距離だけでなく、主要都市へのアクセスなども考慮に入れます。

さらに、周辺環境としてスーパーや学校、病院などの生活インフラの充実度も重要な判断材料となります。加えて、その地域の今後の開発計画、例えば再開発事業や新規交通網の整備なども、将来の資産価値に大きく影響します。また競合物件の状況として、周辺の空室率や賃料相場、築年数なども把握しておく必要があります。これらの情報は、市区町村のサイトや不動産情報サイト、不動産会社などを通じて収集できます。

最も大切なのは、こうした地域の状況が購入を検討している物件の入居者層の住環境としてマッチしているかどうかを見極めることです。たとえば、単身者向けの物件であれば、公園や教育施設などが充実していることよりも、駅や商業施設までの距離などが重視されるでしょう。

複数の不動産会社や専門家に相談する

不動産投資を始めるにあたっては、一人や一社の主観的な見解だけでなく、さまざまな情報を収集することが大切です。不動産会社や管理会社、エージェント、コンサルタント、税理士など、さまざまな立場の人から多角的な情報や意見を聞き、ときには取捨選択して投資する物件や投資判断を決めていくようにしましょう。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

不動産投資を成功させるための3つのポイント

最後に、不動産投資の成功に導く3つのポイントを確認しておきましょう。

POINT1.資産価値の高い物件を選ぶ

物件選びは、不動産投資の成否を大きく左右します。そのエリアの家賃相場や近隣の公共・商業施設、人口動態、さらには将来の開発計画なども調査して、物件の将来性をしっかりと見極めることが大切です。魅力的な環境の物件は、入居者がつきやすく、家賃も安定しやすくなります。

こうした物件は、資産性も維持しやすい傾向にあります。とくに一部エリアの地価や不動産価格が大幅に高騰していることから、物件を選べば売却益にも期待できます。

今回、紹介した失敗事例を踏まえ「人気のエリア」「収益性が高い物件」といった第三者の助言や見解を参考にしても、鵜呑みにはしないようにしましょう。家賃相場や周辺の環境、人口動態、開発計画などは、自分で調べることもできます。

POINT2.柔軟な投資戦略を持つ

不動産投資を始める前には、リスクまで想定した具体的なシミュレーションが求められます。しかし、必ずしもシミュレーション通りに運用できるとは限りません。

不動産市場は、日々の経済状況や政策によって変わっていくものです。新型コロナウイルスの感染拡大など、誰もが予想し得なかった不足の事態に陥る可能性もあります。暮らし方、働き方の変化や価値観の多様化により、これまでの常識だった「都市部一極集中」や「駅近一択」といった人口の流れや物件の人気の傾向も、今後変わっていく可能性があります。

「変化」への対応力もまた、長期にわたる不動産投資において求められる重要な要素です。固定観念や投資当初のシミュレーションに捉われることなく、臨機応変な投資判断を心がけましょう。

POINT3.余裕をもって自己資金を準備する

融資を組んでレバレッジが効かせられることは不動産投資の大きな魅力の一つですが、融資に頼りすぎず、余裕をもって自己資金を準備することが大切です。自己資金比率が高ければ、月々の返済負担も下がり、金利上昇リスクも低減します。

また、賃貸経営では突発的な出費があることもあります。設備の故障や急な退去、金利上昇などにも対応できるよう、すべての資金を頭金につぎ込むのではなく、手元に一定の資金を残しておきましょう。

不動産投資についてのよくある質問

「不動産投資 失敗」まとめ

あわせて読みたい

【2026年最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

不動産投資は将来の安定収入を築く魅力的な手段として注目されていますが、成功の鍵は信頼性のある不動産投資会社の選択です。 そこで、本記事ではおすすめの不動産投資...

不動産投資は大きなリターンを得るチャンスがある反面、リスクも一定程度あります。主体性を持った情報収集やリスクを想定した資金計画を怠ってしまうと、大きな失敗にもつながりかねません。失敗を回避するためには、良質な情報を取得し続けることも大切です。

多くのマンション投資家から支持される「マンションナビ」では、会員登録によって、登録した物件の最新レポートや査定書が配信されるなど、投資に役立つ最新の知識や情報が得られます。さまざまな投資判断をするための情報収集手段の一つとしてお役立てください。

この記事を書いた人

関連記事

-

RENOSY(リノシー)の評判や口コミからメリット・デメリットを紹介!

-

【2026年最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

-

シノケンプロデュースの評判・口コミを調べてみた!アパート経営のメリット・デメリットも紹介!

-

ワンルームマンション投資はやめとけ?後悔しないための仕組みとリスクを徹底解説

-

不動産投資の利回りとは?理想的な数値や計算方法・注意点を解説

-

なぜ不動産投資は節税になる?仕組みと具体的な税金対策、年収別シミュレーションを解説!

-

賃貸管理会社の変更方法とは?トラブル回避の手順と成功のポイントを徹底解説!

-

ワンルームマンション投資は本当に儲からない?リスクと対策、成功のポイントを徹底解説!