不動産投資の初期費用の目安はいくら?内訳や抑えるためのコツを解説!

不動産投資を始める際は、手数料や税金、頭金などの初期費用がかかります。

金融機関からの融資を利用して物件を取得することもできますが、初期費用の全部または一部は現金で支払うのが一般的です。

本記事では、不動産投資の初期費用の目安や内訳、負担を減らす方法などを解説します。

目次

年収500万円以上の会社員/公務員/医師/士業の方におすすめ

- 独自AIで収益性の高い物件を厳選しているため、入居率99.6%と空室リスクを極限まで抑制※2025年10月末時点。

- 専用アプリで収支の確認や確定申告がカンタンに行える

- 不動産投資売上No.1※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ)

- 豊富な物件情報から、お客様一人ひとりにあった最適な不動産投資をご提案

初回無料WEB面談参加でPayPayポイント5万円分プレゼント

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

不動産投資の初期費用の目安

不動産投資を始める場合、まずマンションやアパート、戸建て住宅などの収益不動産を取得します。

収益不動産の価格は、一般的に数百万〜数千万円ほどします。マンション1棟に投資するとなると、取得金額が億単位になることも珍しくありません。

また、物件を取得する際は、税金や手数料、保険料などの諸費用もかかります。

そのため、自己資金のみで物件を取得する人は少なく、不動産投資をする人の多くは金融機関から融資を受けます。

融資を利用する場合、自分自身で支払う初期費用の目安は、物件価格の20〜30%です。

物件価格ごとに初期費用の目安を計算すると、結果は以下のとおりとなります。

| 物件価格 | 初期費用の目安 |

|---|---|

| 3,000万円 | 600万〜900万円 |

| 4,000万円 | 800万〜1,200万円 |

| 5,000万円 | 1,000万〜1,500万円 |

| 6,000万円 | 1,200万〜1,800万円 |

| 7,000万円 | 1,400万〜2,100万円 |

| 8,000万円 | 1,600万〜2,400万円 |

| 9,000万円 | 1,800万〜2,700万円 |

| 1億円 | 2,000万〜3,000万円 |

実際の初期費用は、物件価格や融資を申し込む金融機関などで変わります。

不動産投資を始めるのであれば、初期費用がいくらかかるのかを計算し、慎重に資金計画を立てることが大切です。

不動産投資の初期費用の内訳

不動産投資を始める際にかかる初期費用は、以下のとおりです。

- 物件の頭金

- 仲介手数料

- 印紙税

- 登記費用(登録免許税・司法書士報酬)

- 融資事務手数料

- 保証料

- 不動産取得税

- 火災保険料・地震保険料

- 精算金(固定資産税・都市計画税、管理費・修繕積立金)

- 不動産取得税

上記のうち、不動産取得税や登録免許税などを計算する際は「固定資産税評価額」が用いられます。

固定資産税評価額とは、各自治体が管理する固定資産課税台帳に記載された土地または建物の評価額のことであり、土地価格や建物価格の7割が目安です。

それでは、不動産投資を始める際にかかる初期費用の内訳を1つずつみていきましょう。

物件の頭金

頭金とは、物件価格のうち手持ち資金で支払う部分のことです。目安は、物件購入価格の10〜30%です。

頭金を多く入れれば入れるほど、金融機関から信用が高まるため、融資審査に通過しやすくなります。

融資を申し込む人の年収や勤続年数、取得予定の物件の収益性、不動産投資の実績などによっては、頭金が0円でも不動産投資ローンを組めることがあります。

ただし2023年12月現在では、金融機関の融資審査が厳しくなっており、初めて不動産投資をする人が頭金0円で融資を受けるのは困難です。

仲介手数料

仲介手数料は、物件の売買を仲介する不動産会社に成功報酬として支払う手数料です。

法律で上限額が定められており、不動産会社はそれを超える金額に設定できません。

仲介手数料の上限額は、以下のとおりです。

| 不動産の売却価格 | 仲介手数料の上限 |

|---|---|

| 200万円以下の部分 | 売却額の5%+消費税 |

| 200万円を超え400万円以下の部分 | 売却額の4%+消費税 |

| 400万円を超える部分 | 売却額の3%+消費税 |

物件の購入価格が400万円以上である場合、上限額は「物件価格の3%+6万円(税抜)」

の速算式を用いて算出するのが一般的です。

たとえば、3,000万円の物件を購入する場合、仲介手数料の上限は「(3,000万円×3%+6万円)×1.1=105.6万円(税込)」となります。

仲介手数料を支払うのは、不動産会社が買主と売主を仲介し、売買契約が成立したときです。

不動産会社が探してきた売主と成約にいたらなかった場合や、そもそも売主が不動産会社である場合、仲介手数料はかかりません。

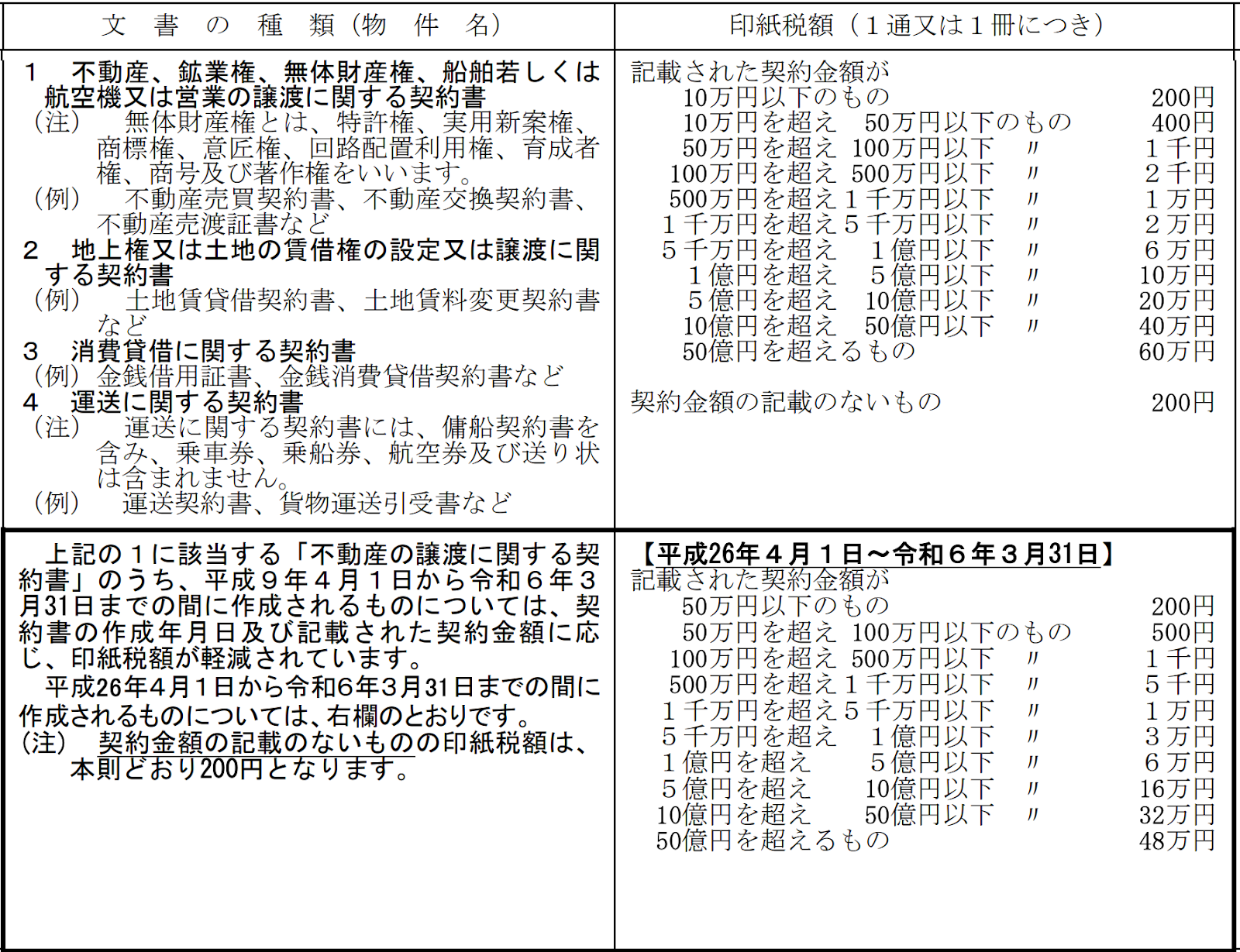

印紙税

印紙税は、不動産の売買契約書や不動産投資ローンの契約書(金銭消費貸借契約書)に課せられる税金です。

該当する書類に、税額分の収入印紙を貼って納めます。

印紙税の税額は、契約書に記載された金額に応じて決まります。

※出典:国税庁「印紙税額表」

不動産の売買契約書が、2024年(令和6年3月31日)までに作成された場合は、軽減税率が適用されます。

ただし、金銭消費貸借契約書は、軽減税率の対象になりません。

登記費用(登録免許税・司法書士報酬)

収益不動産を購入するときは、所有権移転登記をします。金融機関から融資を受ける場合は、抵当権設定登記も必要です。

抵当権は、不動産などの財産を担保として設定する権利の一種です。

借り手がローンを返済できなくなったとき、金融機関は担保物件を競売にかけて、得られた売却金を優先的に債務の弁済に充てることができます。

登記をする際は「登録免許税」がかかります。

税額は「課税標準額×税率」です。

課税標準額は基本的に固定資産税評価額と同じであり、税率は以下のとおりとなります。

| 税率 | |

|---|---|

| 所有権保存登記 | 建物:0.4% |

| 所有権移転登記 | 土地:2.0%建物:2.0% |

| 抵当権設定登記 | 0.4% |

※出典:財務省「登録免許税に関する資料」

また、登記手続きは複雑で専門的な知識が必要となるため、司法書士を依頼するのが一般的です。

司法書士に登記手続きを代行してもらう場合は、報酬を支払う必要があります。

司法書士に支払う報酬の金額は、10万〜15万円程度が目安です。

融資事務手数料

融資事務手数料は、不動産投資ローンを借り入れる金融機関に支払う手数料です。

「定額型」と「定率型」の2種類があります。

- 定額型:10万〜20万円などの定額であるタイプ

- 定率型:「借入金額×2.2%」のように金額が決まるタイプ

たとえば定率型の場合、借入金額が3,000万円、料率が2.2%であると、融資事務手数料の金額は66万円です。

借入金額が高くなればなるほど、融資事務手数料の金額も高くなります。

借入先の金融機関を選ぶときは、融資事務手数料のタイプや金額を確認しましょう。

保証料

金融機関からの融資を受ける際、保証会社による保証を受ける場合は、保証料を支払います。

保証料の支払い方法は、外枠方式と内枠方式の2種類があります。

- 外枠方式:借入金額の1〜2%ほどを一括で支払う方法

- 内枠方式:融資の金利に年0.2%程度を上乗せして支払う方式

融資事務手数料とは異なり、保証料には消費税がかかりません。

また、外枠方式の場合、繰り上げ返済をして返済期間が短縮されたときは、その期間に応じた保証料が戻ってきます。

金融機関によっては、保証料が不要な場合もあります。

融資を受ける金融機関を検討する際は、融資事務手数料とあわせて保証料の有無や金額を確認しましょう。

火災保険料・地震保険料

火災保険は、物件が火災や落雷、爆発などで、建物やその中の家財が負った損害を補償する保険です。

風災や雪災、水災、盗難などの損害に備えることも可能です。

金融機関によっては、不動産投資ローンの融資条件に火災保険への加入が含まれていることもあります。

火災保険の補償範囲には、地震や噴火、津波が含まれないため、それらに備えるためには地震保険に加入しなければなりません。

火災保険の保険料は、物件の構造や立地、契約する保険会社などで異なります。

地震保険の保険料も、物件の構造や不動産があるエリアなどで異なりますが、保険会社による違いはありません。

精算金(固定資産税・都市計画税、管理費・修繕積立金)

毎年1月1日時点で不動産を所有する人には、固定資産税が課税されます。

不動産が市街化区域内にある場合は、都市計画税もあわせて納めなければなりません。

物件の売買契約を結ぶ時点で、売主はすでに1年分の固定資産税や都市計画税を納めています。

そのため買主は、物件の引き渡し日から所定の起算日(1月1日または4月1日)まで日割り計算した税額分を、売主に支払って精算をするのが一般的です。

また取得する物件によっては、管理費や修繕積立金の精算も行われます。

買主が売主に支払う金額は、基本的に物件の引き渡し日から月末まで日割り計算して求めます。

不動産取得税

不動産取得税は、不動産の所有者となった際に納める税金です。

税額は「課税標準額×税率」で計算します。

不動産を取得した日が、2008年(平成20年)4月1日から2024年(令和6年)3月31日である場合、税率は以下のとおりとなります。

| 土地・家屋(住宅) | 家屋(非住宅) | |

|---|---|---|

| 税率 | 3% | 4% |

課税標準額は、基本的に固定資産税評価額と同じです。

ただし、宅地やそれと同じ扱いを受ける土地については、固定資産税評価額の1/2が課税標準額となります。

また、所定の要件を満たすと土地部分の税額から以下の金額のうちどちらか高い金額が減額されます。

- 45,000円

- 土地1㎡あたりの価格×住宅の床面積の2倍×住宅取得分×3%

不動産取得税には他にも軽減措置が設けられており、取得した住宅によっては課税されないケースもあります。

不動産取得税がかかる場合は、物件を取得してから3〜6か月後に納税通知書が届きます。通知書が届いたあとは、期限までに税金を納めなければなりません。

他の費用とは異なり、不動産取得税は物件の購入時には支払いませんが、税額が高くなるケースもあるため、初期費用として資金計画に含めておくと良いでしょう。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

不動産投資の初期費用シミュレーション

では、不動産投資をするといくらの初期費用がかかるのでしょうか。

下記の条件でシミュレーションをして確認してみましょう。

〇シミュレーションの条件

- 頭金:物件価格の20%

- 仲介手数料:物件価格の3%+6万円+消費税

- 融資事務手数料:借入金額の2.2%

- 保証料:0円

- 司法書士報酬:10万円

- 火災保険料・地震保険料:物件価格の0.5%

- 精算金:物件価格の0.3%

火災保険料や地震保険料、各種精算金は、取得する物件などで大幅に異なるため、今回のシミュレーションでは物件価格をもとに算出する概算の金額を用います。

また、不動産取得税には新築住宅や既存住宅の軽減措置が適用されないものとします。

4,000万円ワンルームマンションに投資

まずは、価格が4,000万円(土地1,600万円、建物2,400万円)の中古ワンルームマンションに投資をしたときの初期費用をみていきましょう。

| 金額 | |

|---|---|

| 頭金 | 800万円 |

| 仲介手数料 | 138.6万円 |

| 印紙税(売買契約書・金銭消費貸借書) | 3万円 |

| 融資事務手数料 | 70万円 |

| ローン保証料 | 0円 |

| 登録免許税(所有権移転登記) | 56万円 |

| 登録免許税(抵当権設定登記) | 12.8万円 |

| 司法書士報酬 | 10万円 |

| 火災保険料・地震保険料 | 20万円 |

| 精算金 | 12万円 |

| 不動産取得税 | 67万円 |

| 合計 | 1,190万円 |

4000万円の中古ワンルームマンションに投資をする場合、初期費用として1,190万円がかかる結果となりました。物件価格に占める初期費用の割合は、約29.8%です。

1億円の1棟マンションに投資

続いて、1億円(土地4,000万円・建物6,000万円)の1棟マンションに投資をする場合の初期費用を試算します。

結果は以下のとおりです。

| 金額 | |

|---|---|

| 頭金 | 2,000万円 |

| 仲介手数料 | 336.6万円 |

| 印紙税(売買契約書・金銭消費貸借書) | 9万円 |

| 融資事務手数料 | 176万円 |

| ローン保証料 | 0円 |

| 登録免許税(所有権移転登記) | 140万円 |

| 登録免許税(抵当権設定登記) | 32万円 |

| 司法書士報酬 | 10万円 |

| 火災保険料・地震保険料 | 50万円 |

| 精算金 | 30万円 |

| 不動産取得税 | 168万円 |

| 合計 | 2,951.6万円 |

計算の結果、1億円の1棟マンションに投資をする場合の初期費用は、2,951.6万円となりました。

この金額は、物件価格の約29.5%に相当します。

不動産投資の初期費用を抑えるコツ

不動産投資の初期費用は、高額になるケースが少なくありません。

そこで、不動産投資を始める際は、以下の方法で初期費用が抑えられないか検討してみるのも良いでしょう。

- 仲介手数料を交渉する

- 売主が不動産会社である物件を検討する

- 中古の収益不動産に投資をする

- 頭金を少なくする

- 複数の保険会社を比較して火災保険を選ぶ

1つずつみていきましょう。

仲介手数料を交渉する

不動産会社は、法律で決められた上限を超えない範囲で仲介手数料を設定できます。

そのため、不動産会社に交渉をすると、仲介手数料を値下げしてくれるかもしれません。

ただし、安易に値下げ交渉をしないようにしましょう。

仲介手数料は不動産会社にとっての売上であり、安易に交渉をすると担当者のモチベーションを下げてしまいかねないためです。

売主が不動産会社である物件を検討する

不動産会社に仲介手数料を支払うのは、売主が個人である収益不動産を購入したときです。

売主が不動産会社である収益不動産を購入するのであれば、仲介手数料はかかりません。

不動産投資の初期費用を抑えたいのであれば、不動産会社で直接販売している物件も含めて検討するのも良いでしょう。

中古の収益不動産に投資をする

中古物件は、同じ種類の新築物件よりと比較して物件価格が割安です。

また、中古の収益不動産は新築物件と比較して選択肢が豊富です。

中古の収益不動産を候補に含めると、予算内で立地や規模などが希望に合った物件が見つかりやすくなるでしょう。

「駅から徒歩10分」「最寄り駅がターミナル駅に直通」「物件周辺にスーパーやコンビニ、ドラッグストアなどがあり利便性が高い」などに該当するのであれば、中古物件でも安定した家賃収入が期待できます。

頭金を少なくする

初期費用を少なくしたいのであれば、頭金を減らすのも1つの方法です。

頭金を減らして手持ち資金を残せると「建物が破損して多額の修繕費が必要になった」「オーナーが病気で働けなくなり、本業の収入が低下した」などの不測の事態に対処しやすくなるでしょう。

ただし、頭金を減らしたことで不動産投資ローンの借入金額が多くなると、返済負担が重くなってキャッシュフローが悪化してしまいかねません。

また、金融機関の融資審査に通過しにくくなります。通過できたとしても「借入金利が高い」「返済期間が短い」など、条件が不利になる可能性があります。

頭金を減らす場合は、借入後の返済負担に問題がないかどうかを返済シミュレーションで確認することが大切です。

複数の保険会社を比較する

火災保険の保険料は、保険会社によって算出方法が異なります。

補償の対象となる建物や保険金額、補償範囲などが同じであっても、各保険会社が算出する保険料は同額ではありません。

補償内容を決めたうえで、複数の保険会社から見積もりを取り寄せ、それらを比較することで、火災保険の保険料負担を抑えられる可能性があります。

まとめ

あわせて読みたい

【2026年5月最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

不動産投資は将来の安定収入を築く魅力的な手段として注目されていますが、成功の鍵は信頼性のある不動産投資会社の選択です。 そこで、本記事ではおすすめの不動産投資...

不動産投資の初期費用は、ケースによって異なりますが、目安としては物件価格の20〜30%です。

取得する物件や仲介を依頼する不動産会社、融資を受ける金融機関などによっては、初期費用が1,000万円以上になることもあります。

不動産投資を始めるときは、不動産会社の担当者やファイナンシャルプランナーなどにも相談し、入念に資金計画を立てることが重要です。

この記事を書いた人

関連記事

-

【2026年5月最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

【2026年5月最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説! -

RENOSY(リノシー)のマンションオーナーに聞く!不動産投資のリアル

-

RENOSY(リノシー)の面談を受けた人にインタビュー!初心者でも安心?面談の流れや印象は?

-

RENOSY(リノシー)の評判や口コミからメリット・デメリットを紹介!

-

シノケンプロデュースの評判・口コミを調べてみた!アパート経営のメリット・デメリットも紹介!

-

ワンルームマンション投資はやめとけ?後悔しないための仕組みとリスクを徹底解説

-

不動産投資の利回りとは?理想的な数値や計算方法・注意点を解説

-

なぜ不動産投資は節税になる?仕組みと具体的な税金対策、年収別シミュレーションを解説!