2022年度(令和4年度)税制改正大綱発表!住宅ローン控除が変わる!

【最新版】2023(令和5)年度の税制改正の記事はこちらから!

あわせて読みたい

2023(令和5)年度税制改正を解説!「NISA」「贈与」「相続」はどう変わった?

2022年12月16日、2023(令和5)年度税制改正大綱が公表されました。注目されていたNISAは、大幅拡充。その他、相続税や贈与税など、資産形成や不動産売買に関わることも…

毎年、注目が集まる「税制改正」。2022年度の税制改正大綱が発表され、住宅ローン控除(住宅ローン減税)が大きく変わることが明らかになりました。

改正点として注目されるのは、以下の通りです。

- 控除率

- 控除期間

- 住宅の「性能」による控除額の違い

- ローン残高の上限額

- 所得制限

- 中古住宅の築年数要件

本記事では、住宅ローン控除の改正を中心に、2022年度税制改正のポイントをわかりやすくお伝えします。

目次

2021年の住宅ローン控除はどうだった?

お住まいの購入を検討している方とともに売却を考えている方にとっても無縁ではない、住宅ローン控除。不動産の需要にも大きく影響するこの制度が、2022年度税制改正で大きく変わります。

2021年までの「住宅ローン控除(住宅ローン減税)」

「住宅ローン控除」とは、住宅ローンを利用してマイホームを購入した人のための減税制度です。

2021年は、原則的に10年間に渡って年末の住宅ローン残高の最大1%が所得税・住民税から控除。最大控除額は400万円(長期優良住宅等は500万円)でした。

2021年度税制改正により控除期間が「13年」に延長

2021年度税制改正では、原則的に「10年」という住宅ローン控除の期間が、一定の要件を満たした場合に限り「13年」に延長しました。延長にいたったのは、新型コロナウイルス蔓延による住宅需要の低下を懸念してのことです。

あわせて読みたい

【2025年最新】住宅ローン控除はいつまで?新築・中古の適用条件や控除額を詳しく解説

住宅ローンを組んでマイホームを購入する方にとって、大きな後押しとなる「住宅ローン控除(住宅ローン減税)」。これまで税制改正で何度も控除率や借入限度額などが改…

控除期間が延長する主な要件は、以下の通り。

契約期日

- 注文住宅:2021(令和3)年9月末

- 分譲住宅・中古住宅:2021(令和3)年11月末

入居期日

- 2022(令和4)年12月末

住宅ローン控除の期間延長は、契約期日がすでに過ぎています。しかし2022年度税制改正により、新築住宅など消費税課税住宅に限り、2025年度まで控除期間「13年」への延長が継続することになりました。

ここからは、2022年度税制改正によって住宅ローン控除のなにがどう変わったのか詳しく解説していきます。

2022年度税制改正大綱から読み解く!「住宅ローン控除」改正点

2021年12月10日、自由民主党・公明党より、2022年度税制改正大綱が発表されました。結論からいえば、減税規模は2021年度と比較して縮小しています。

かねてより、縮小が検討されていた住宅ローン控除。その理由は、以下の通りです。

政府は2022年度税制改正で、年末時点の借入残高の1%分を所得税などから控除できる住宅ローン減税について、控除を縮小する方向で検討に入った。低金利を背景にローン金利が1%を割り込むことが多く、控除額が支払利息額を上回る「逆ざや」が発生するケースも目立つ。所得や信用力が比較的高く低金利で多額のローンを組める人ほど、減税の恩恵を受けやすい仕組みになっているとして、是正に乗り出す。

時事通信

住宅ローン控除は、もともとマイホームを購入する人の金利負担軽減のために導入された制度。近年では、 実際の金利負担より控除額のほうが多い =住宅ローンを組んだほうが得をするという現象が起きており、この点を是正するために2022年度税制改正で大きくテコ入れされた結果となったのです。

また今回の改正の注目点の1つとして、住宅の性能によって控除額に大きな差が生じたこともあげられるでしょう。2050年のカーボンニュートラル実現に向けた対策が急がれる中、住宅においても省エネ性能の向上が求められています。そのため、2022年度税制改正では、良質な住宅に対して「上乗せ措置」が講じられることになります。

それでは、2022年度税制改正で住宅ローン控除がどう変わったのか具体的に見ていきましょう。

控除率は「0.7%」に縮小

「逆ざや」といわれていた住宅ローン控除の控除率ですが、2022年度税制改正により「1%」から「0.7%」に縮小します。

先ほどお伝えした通り、今回は逆ざや是正のための減税規模縮小となりますが、2021年12月にはauじぶん銀行が変動金利を0.2%台に引き下げており、他行についても0.3%、0.4%台のローン商品を多数扱っている今、完全に逆ざや解消とはならない見込みです。

控除率については、縮小後、2025年末まで据え置かれます。

控除期間13年に延長は据え置き

住宅ローン控除の控除期間は、原則10年間です。しかし、消費税増税およびその後、蔓延した新型コロナウイルスの影響により、2020年度、2021年度は控除期間が「13年」に延長しました。

2022年度も、いまだ経済状況が依然として厳しい状況にあることを踏まえ、控除期間「13年」は2023年まで据え置かれます。

2021年度は、延長した「3年間」の最大控除額はそれまでの10年と比較して少なくなりましたが、2022年度税制改正により、控除率は13年間通して一律0.7%となります。

ただし、13年への延長は新築住宅および不動産業者が再販する消費税課税住宅のみ。一般の売主が売却する中古住宅は、これまで同様、控除期間は「10年」です。

借入限度額は「3,000万円」に縮小

2021年の住宅ローン控除は、長期優良住宅等を除いた一般住宅の最大控除額は年間40万円でした。これは、借入限度額が「4,000万円」かつ控除率が「1%」であったからです。

2022年度税制改正では、控除率が「0.7%」に縮小するのみならず、借入限度額が「3,000万円」に引き下がります。

つまり、3,000万円の0.7%ということになりますので、年間最大控除額は「21万円」にまで引き下がります。これは、現行制度と比較して、半減近くの縮小です。

借入限度額「3,000万円」は、2023年までの2年間の措置。2024年、2025年は、借入限度額が「2,000万円」とさらに縮小します。

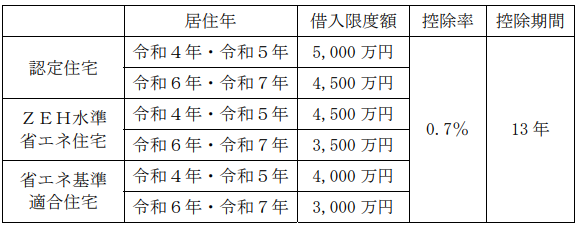

ただし、ローン残高上限「3,000万円」というのは、省エネ基準に適合していない一般住宅のみ。認定住宅やZEH住宅等、良質な住宅は、以下のように「借入限度額」および「控除期間」において上乗せ措置が講じられます。

また、消費税が課税されない中古住宅の取得、あるいは住宅の増改築における借入限度額は「2,000万円」とし、控除期間も「10年」となります。ただし、中古の認定住宅等一定の省エネ性能を満たした住宅においては、借入限度額が「3,000万円」、控除期間は同様に「10年」です。

所得制限も引き下げ

住宅ローン控除は、これまでも所得制限が設けられていました。2021年は、控除を受ける年の合計所得金額は「3,000万円以下」と規定されていますが、この点が「2,000万円以下」に引き下がります。

また、床面積が40㎡以上50㎡未満の住宅については所得制限が「1,000万円以下」となります。

中古住宅の築年数要件は緩和

2021年まで、住宅ローン控除は一定の築年数を下回る中古住宅にしか適用されませんでした。(耐震性を証明する書類がある場合は含まず)「一定の築年数」とは、以下の通りです。

- 木造:20年

- 耐火構造:25年

この点が、2022年度税制改正により「昭和57年以降に建築された住宅=新耐震基準適合住宅」に緩和されます。

たとえば、2021年時点で築36年の1985(昭和60)年築のマンションは、これまで耐震基準適合証明書・既存住宅性能評価書・既存住宅売買瑕疵保険付保証明書のうちいずれかの書類がなければ住宅ローン控除の対象となりませんでしたが、2022年度からは書類による証明なしで対象となります。

住民税からの控除上限額も引き下げ

住宅ローン控除は、原則的に所得税から控除される制度。ただし、所得税から控除しきれない分は住民税からも「一部」控除されます。

この住民税の「一部」についても、2022年度税制改正で引き下げられました。

住民税からの控除上限額

- 2021年:13.65万円/年(前年度課税所得×7%)

- 2022年~:9.75万円/年(前年度課税所得×5%)

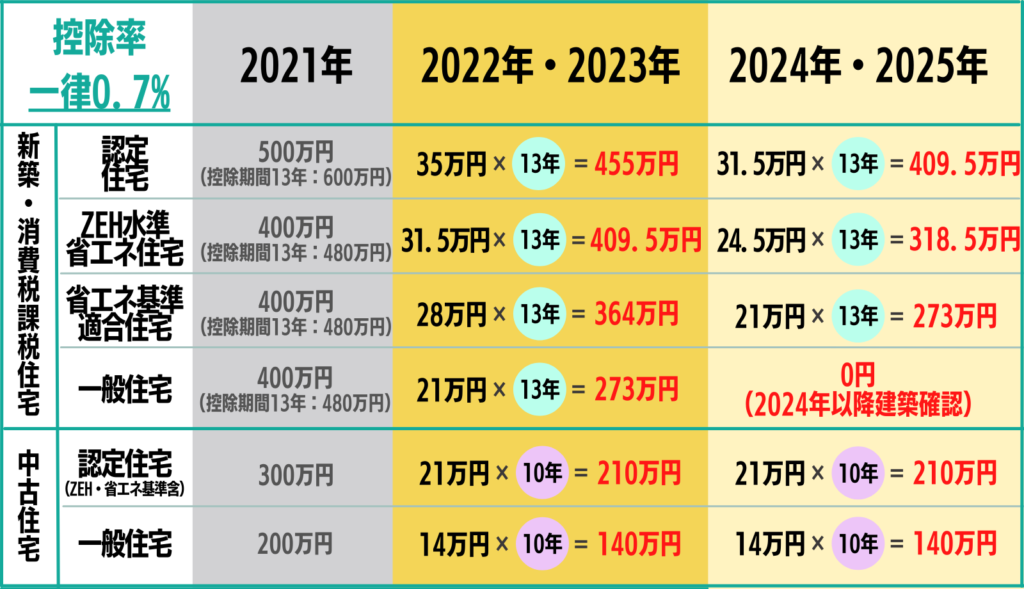

【早見表】2022年度税制改正で住宅ローン控除はどうなった?

ここまでをまとめますと、2022年度税制改正によって住宅ローン控除制度は上記のように変わります。

2021年、控除期間が「13年」となる期日までに消費税課税住宅を契約し、入居した場合、13年間の最大控除額は「480万円」でした。(良質な良住宅等を除く一般住宅)

それが、2022年度税制改正により、最大控除額は13年間で「273万円」にまで縮小されるということになります。

さらに、今回の改正でポイントになるのは「住宅の質」による上乗せ措置が講じられたこと。上記表を見ても、住宅の質が良いほど控除額が大きいことがお分かりいただけるでしょう。

2024年以降に建築確認を受ける住宅においては、一定の省エネ性能基準を満たさなければ住宅ローン控除の適用がなくなります。また省エネ性能を備えた住宅についても、2024年以降と比較して2022年、2023年の控除額のほうが大きくなります。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

相続税と贈与税の一体化は2022年税制改正では見送り!その他の注目点

2022年税制改正で変わるのは、住宅ローン控除だけではありません。他の注目点は、次の通りです。

「成長と分配の好循環」賃上げ税制の拡充

住宅ローン控除とともに注目度が高い改正の1つとして、賃上げ税制があげられます。

2022年度税制改正は「成長と分配の好循環」と「コロナ後の新しい社会の開拓」、そのための「新しい資本主義の実現」に取り組むという岸田内閣の方向性を元に大綱が作られました。

積極的に賃上げをする企業の取り組み状況に応じ、法人税から差し引く控除率を現行の「15%」から次のように引き上げます。

- 大企業:最大30%

- 中小企業:最大40%

一度引き上げると引き下げが難しい基本給のみならず「ボーナス」も対象となります。その一方で、賃上げに消極的な大企業へは研究開発等にかかる優遇措置をなくす対応が。まさに「アメとムチ」をもって賃上げを推し進める方針です。

現時点の制度贈与税と相続税の一体化は先送りに

現行制度では、相続発生から3年以内の贈与は相続扱いになります。言い換えれば、3年超前の贈与は相続に該当しないわけです。

また現状、贈与税は「暦年贈与」という年間の贈与額によって税額が決まる方式がとられています。年間110万円を超える贈与に対して、贈与税が課税されるということです。そのため、相続が発生する前から小分けに「生前贈与」することで相続税対策する方も多くいます。2021年度の税制改正では、「資産移転を公平にすべき」という観点から「相続税と贈与税の一体化」の可能性を示唆していました。具体的に検討されているのは、以下のことです。

- 贈与税の暦年課税制度の在り方を見直す

- 相続発生から10年あるいは15年など、今よりはるかに長い期間の贈与を相続扱いとする

今回、上記のような改正が見られるかと注目されていたものの、結果は先送り。とはいえ、2022年度税制改正大綱では次のように明記されています。

今後、諸外国の制度も参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時清算課税制度と暦年課税制度のあり方を見直す

令和4年度税制改正大綱

高額な資産である不動産を所有しているとなると、相続対策として生前贈与を考えている方も少なくないでしょう。

今後、改正により生前贈与の課税対象が相続発生から遡って10年や15年に延長されたり、暦年贈与が廃止になったりする可能性を踏まえれば、駆け込みで贈与する人や資産替えを検討する人が増えることも考えられます。

2022年税制改正はいつ?

税制改正は、新年度より施行となります。つまり、2022年度の税制改正の内容が実際に適用となるのは原則的に2022年4月1日からです。

ただし、住宅ローン控除については1月1日時点に遡って控除されるようになる見通しです。2022年に入居された方は2023年の確定申告で住宅ローン控除の申請をすることとなりますが、2022年4月1日以前の入居でも2022年以降の入居であれば今回の税制改正による住宅ローン控除の要件が適用となります。

「税制改正大綱」は2021年12月10日に発表され、この大綱に沿って税制改正案がまとめられ、年明けの通常国会に提出されます。

2022年度税制改正は住宅ローン控除の縮小など大幅改正に

2022年度住宅ローン控除主な改正点

- 控除率「1%」から「0.7%」に引き下げ

- 住宅の性能によって上乗せ措置が講じられる

- 控除期間「13年間」は据え置き(延長3年間も控除率は変わらず)

- ローン残高の上限額が「4,000万円」から「3,000万円」に縮小

- 所得制限が「3,000万円以下」から「2,000万円以下」に引き下げ

- 中古住宅の築年数要件が緩和

2022年度税制改正は、これから不動産売買する方に大きな影響を与えるものとなりました。

住宅ローン控除の期間延長が据え置かれたものの、控除額は相対的に縮小。2022年の減税効果は、2021年と比較して半減近くにまで減少となる住宅もあります。

ただし、今回の改正は、築古の住宅を売買する方にとっては朗報ともいえるかもしれません。これまでの住宅ローン控除では、木造が築20年、耐火構造が築25年という築年数要件がありました。それが「昭和57年以降に建築された新耐震基準の住宅」に緩和されたことにより、築20年、30年……の中古住宅の需要が上がる可能性も考えられます。

住宅ローン控除の改正は、不動産を売却する方にとっても決して無縁ではありません。減税制度は、不動産購入の意欲を大幅に掻き立てるものです。制度縮小により、不動産の需要自体が低下する可能性も否めません。つまり、不動産価格にも影響しうる改正だということ。とはいえ、2024年以降と比較すれば、2021年、2022年の減税規模は大きいといえます。

税制改正を受け、不動産相場が変動することも予想されます。マイホームの売却時期を検討している方は、『今ならいくらで売れるのか?』を把握し、余裕を持った売却計画を立ててはいかがでしょうか。マンションの売却査定は、最大6社に一括査定が可能なマンションナビをご活用ください。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

【最新】進む二極化、都心高価格帯の鈍化と23区全体の底堅さ(2026年1~3月)

-

文京区で暮らすにはいくら必要?年収・家計支出・マンション価格から考える

-

武蔵野市のマンション価格はなぜ高い?吉祥寺エリアの住宅市場をデータで解説【2026年最新版】

-

10位は福島区!大阪市中古マンション価格推移と上昇率ランキング【2026年4月最新】

-

【2026年最新】東京のマンション価格は下落?港区で起きた変化と今後の見通し

-

【後編】東京建物「ブリリア」の実力|JV戦略と中古市場データで読み解くブランド価値

-

【前編】東京建物「ブリリア」の実力|JV戦略と中古市場データで読み解くブランド価値

-

港区は強気、湾岸は慎重|再販マンションが示す東京マンション市場の変化