近年、住宅ローン金利の上昇をきっかけに、マンション市場の動き方が少しずつ変わってきました。なかでも東京都の湾岸エリアは、価格が上がりやすい環境が続いてきたぶん、金利の変化が需給(買う人と売る人のバランス)に出やすいエリアです。

この記事では、販売日数と値下げ回数という客観データを手がかりに、金利上昇が湾岸エリアの中古マンションに与える影響を、初めての方にも分かる形で整理します。

湾岸中古マンションと金利上昇の関係

政策金利0.75%と「金利のある世界」

まず押さえたいのは、金利環境がはっきり変わった点です。日本銀行は2025年12月19日の金融政策決定会合で、政策金利を0.50%から0.75%へ引き上げました。

政策金利は、銀行同士のお金のやり取りの基準になる金利で、住宅ローン金利にも波及しやすい土台です。これにより、日本経済が「金利のある世界」へ進んだ、という見方が強まりました。

約30年ぶり水準が不動産に効く理由

理由は、購入時の借りやすさが変わるからです。超低金利が長く続いた環境では、価格が高い物件でもローンで背中を押されやすく、需要が支えられてきました。

ところが金利が上がると、同じ借入額でも返済負担が増えます。すると、購入判断が慎重になり、売れ行きのスピードに差が出やすくなります。

湾岸の高額帯ほど影響が見えやすい

湾岸エリアはタワーマンションが多く、価格帯も高めです。そのため住宅ローンに頼る割合が大きく、金利上昇の影響が検討の現場に届きやすい構造があります。

結果として、需要の強さや売主の強気さが、データに表れやすくなります。

対象は東京都・湾岸エリアの中古マンション

注目するのは、東京都の湾岸エリアにある中古マンションの動きです。

中古マンションは売買が継続的に起きるため、需給の変化が比較的早く数字に出ます。

新築のように供給タイミングに左右されにくい点もポイントです。

需要の変化を測る2つの見方

この記事では、次の2つの指標で市場の変化を読みます。

- 販売日数:売り出しから成約までの日数

- 値下げ回数:売り出し後に価格調整した回数

「雰囲気」で判断しがちな局面ほど、データが役に立ちます。

売れるまでの時間が伸びているのか、値下げが増えているのか。こうした数字を押さえると、今の市場が強いのか/弱いのかを冷静に整理できます。

販売日数と値下げ回数で分かる需給の温度

販売日数=「売れやすさ」の指標

販売日数は、短いほど買い手が多く、物件がスムーズに消化されている状態を示します。

逆に長くなると、買い手が慎重になっている、もしくは価格が強気すぎる可能性が高まります。

値下げ回数=「売主の強気さ」の指標

値下げ回数が少ないと、売主が当初価格を維持できている状態で、売り手優位になりやすい傾向があります。

反対に値下げが増えると、売主が歩み寄る場面が増え、需給が緩み始めたサインになり得ます。

2つを合わせると「需給の変化」が立体で見える

販売日数が伸び、値下げ回数も増える場合は、単なる売れ残りではなく、市場全体の売れ方が変わっている可能性が出てきます。

ここが、2つの指標をセットで見る最大の意味です。

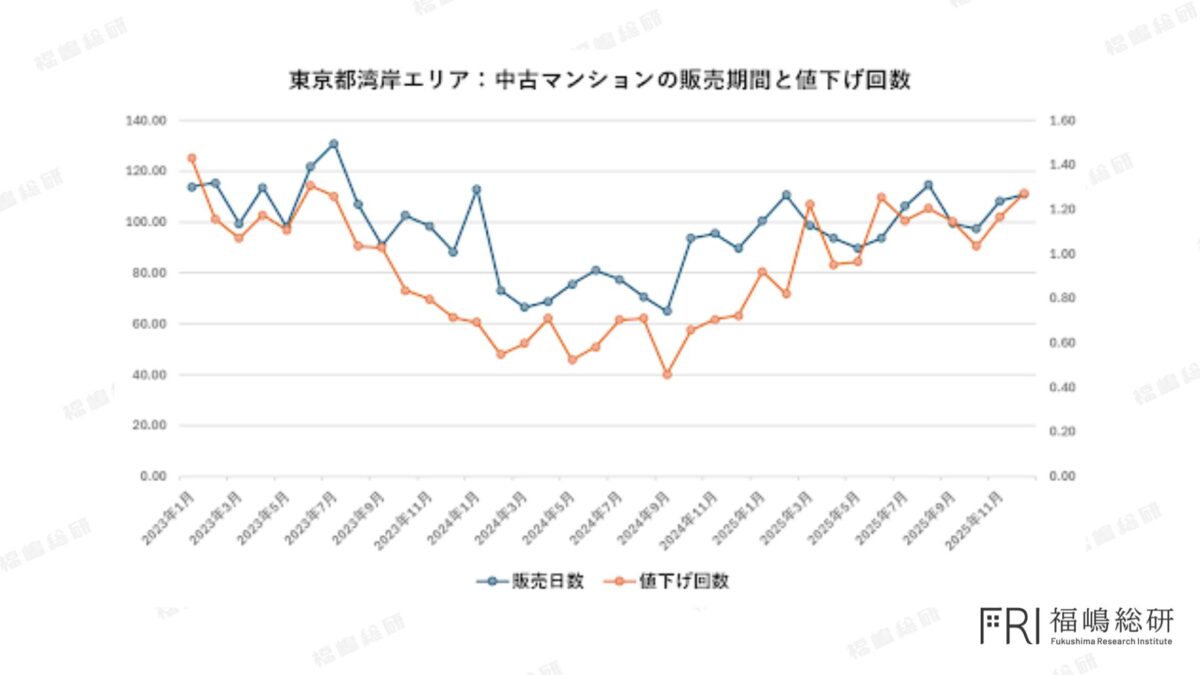

2024年9月を境に見えた湾岸中古マンションの変化

(出典:福嶋総研)

湾岸中古マンション全体では、販売日数・値下げ回数ともに2024年9月を底に、その後は上向く動きが見られます。

9月までは需要が強く、売主が価格交渉を意識せずに進めやすい局面でしたが、10月以降は販売日数の延びや値下げの増加が目立ち、売れ方に変化が出始めています。

この動きは、短期的な季節要因だけでは説明しきれない可能性があります。

金利上昇という外部環境の変化が検討層の心理に影響し、需給の土台が動き始めたと捉える余地がある点が重要です。

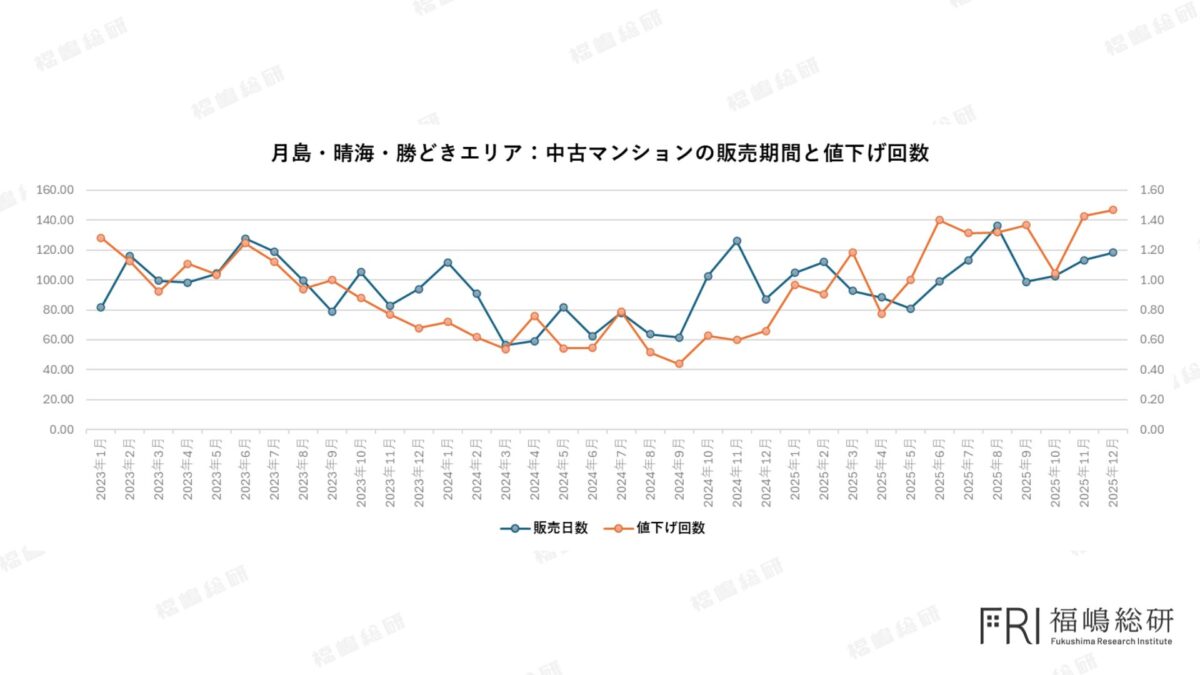

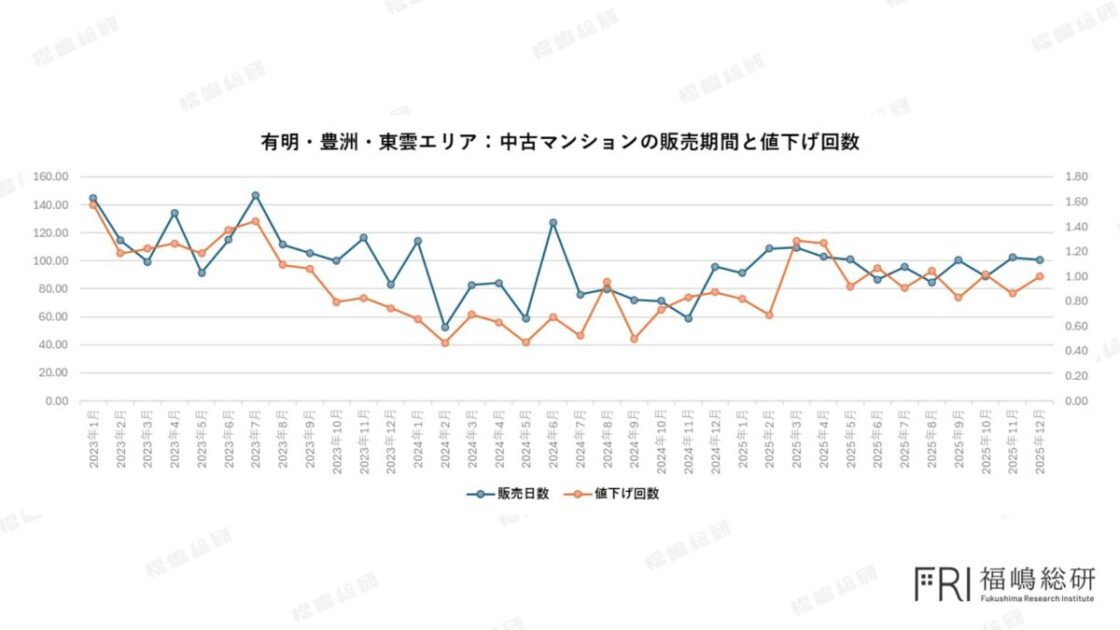

月島・晴海・勝どきと有明・豊洲・東雲の違い

月島・晴海・勝どきは価格上昇の反動が出やすい

(出典:福嶋総研)

月島・晴海・勝どきでは、販売日数の伸びや値下げ回数の増加が目立ちやすい傾向があります。

タワーマンション供給が集中し、直近数年で価格が大きく上昇してきたため、金利上昇による家計負担の増加が購入判断に直結しやすい構造です。

有明・豊洲・東雲は変化が比較的ゆるやか

(出典:福嶋総研)

有明・豊洲・東雲でも需給の変化は見られるものの、その動きは比較的穏やかです。

価格水準や物件構成の違いが、金利上昇への耐性の差として表れている可能性があります。

住宅ローン金利の上昇が購入判断を変える

注目は、2024年9月が政策金利0.25%への引き上げと重なり、「金利のある世界」という言い方が広がった時期と一致している点です。

このタイミングを境に、市場の肌感覚も変わり始めました。

変動型住宅ローンは市場金利の影響を受けやすく、2024年7月以前は0.4%台後半だった金利が、2025年12月時点では0.8%台後半まで上昇しています。

住宅ローン金利の上昇は、購入検討者にとって返済額の見通しを厳しくします。

今後、政策金利がさらに引き上げられる場合、住宅ローン金利も一段上がる可能性があります。

そのため、買えるかどうかだけでなく、「買ったあとも無理なく返せるか」を含めた判断が、これまで以上に重要になります。

湾岸中古マンションの価格上昇×金利上昇で家計負担が増える

湾岸、とくに月島・晴海・勝どきは、都内でも価格上昇が目立つエリアです。

価格が高い物件ほど、同じ金利上昇でも月々の返済額は増えやすく、家計への影響が大きくなります。

低金利を前提に成立していた価格帯は、金利上昇によって成立しにくくなる場面が増えています。

その結果、購入を見送る人や、より価格帯の低いエリアへ検討先を移す動きが出やすくなり、売れ行きの二極化につながりやすい状況です。

まとめ:湾岸中古マンションは「選別される時代」へ

現時点で市場が急激に崩れる兆しは見えにくいものの、販売日数の延びや値下げ回数の増加は、需給がピークアウトした可能性を示しています。

今後は、同じ湾岸エリアでも「売れやすい物件」と「売れにくい物件」の差が広がりやすくなります。

過去の感覚で一律に判断すると、価格設定や売却タイミングを誤るリスクが高まる点には注意が必要です。

購入者・売主が取るべきスタンス

購入判断では、物件価格だけでなく、金利上昇を織り込んだ返済負担の見通しが重要になります。

「買えるか」よりも、「買ったあとも無理なく返せるか」を軸に考える姿勢が求められます。

値下げが増え始めている局面では、強気一辺倒よりも、市場の変化を踏まえた価格設定が効果的です。

販売日数や値下げ回数といったデータを手がかりに、冷静に判断することが、これまで以上に重要になります。