※本記事は企業情報の提供を受けて作成しています

住みながら売れると注目される不動産取引「リースバック」。

老後の資金確保や介護費用捻出、事業資金の調達手段として選ばれる一方で、「話が違った」「追い出された」など、失敗例も後を絶ちません。リースバックは本当に危ないのでしょうか。

今回取材したのは、リースバック事業で延べ3万件超の相談に携わり、業界構造の課題と向き合ってきた専門家・細野さん。自身の葛藤や独立の理由、そして安心して相談できる仕組みをどう実現しようとしているのか、その想いを伺いました。

株式会社Andrings

細野 高広

■経歴:不動産業界10年以上(内リースバック業界約6年)

■実績:大手不動産会社 営業責任者としてリースバック事業の立ち上げ

※3万件を超えるリースバックの相談実績あり

■資格:宅地建物取引士,賃貸不動産経営管理士

■行動指針:『5S』先義後利,三方良し,スピード,責任,誠実

追い出された…高齢者を襲うリースバックの落とし穴

「3年ごとに更新できるはずだったのに、退去を迫られた」

「賃料が突然20%もアップした」

「相場の半額で家を売ることになった」

こうしたトラブルは、決して特別な話ではありません。細野さんのもとには、毎月1,000件を超えるペースで相談が寄せられていました。年間で1万件超、累計で3万件超という膨大な件数の中で、失敗パターンには一定の傾向があるといいます。

なかでも印象的だったのは、契約更新を信じていた高齢女性の例。

業者からは「3年ごとに更新可能」と言われていたものの、更新時期に一方的に「今回は更新できません」と通告され、退去せざるを得ない状況に。契約書には「定期賃貸借契約」(※1)と記載されており、業者は「書面上は更新できないと明記されています」と説明。利用者と業者で理解のズレが生じる典型的な例でした。

※1.【定期賃貸借と普通賃貸借の違い】

| 項目 | 定期賃貸借契約 | 普通賃貸借契約 |

| 契約期間 | 必ず期間を定める(例:2年、5年、10年など)※上限なし | 期間を定めるが、建物は原則1年以上(1年未満は無効で自動的に期間の定めのない契約に)例:2年契約が多い |

| 更新 | 更新なし(終了が確定) | 自動更新や合意更新で継続可能 |

| 再契約 | 新しい契約を結ぶ必要がある | 契約更新でそのまま継続できる |

| 契約終了時の 通知 | 契約時に「更新はない」旨を説明・書面明示終了前にも通知(例:1年前〜6か月前まで) | 貸主が終了させたい場合は「正当事由」が必要(建替え、自宅利用など) |

| 借主保護 | 弱い(期間満了で必ず退去) | 強い(貸主からの終了は難しい) |

| 主な 利用場面 | – 建替え時の仮住まい(2年だけ借りる)- 企業の社宅(3年間限定で利用)- 高齢者向け住宅(5年契約)- 商業施設のテナント(再開発までの5年間限定) | – 一般的なアパートやマンションの居住(2年ごとに更新)- 飲食店や小売店舗の長期営業- ファミリーのマイホーム感覚での賃貸 |

また、リースバックでは「買い取り価格」「賃料設定」「契約形態」が大きなトラブル要因になります。以下は、実際に多かった3つの典型パターンです。

・相場の50%ほどの低価格での買い取り(例:相場2,000万円→1,000万円)

・月15万円を超える高額賃料(年180万以上)

・賃料の累積が5年程度で売却額を超える設定

細野さん相談者の多くは、住宅ローンの返済が難しくなっていたり、90歳以上の親御さんの介護や病気などの事情を抱えていたりして、精神的にも時間的にも切羽詰まった状況です。

『今週末に決済できませんか』といった相談も珍しくない。

冷静な判断ができる状態ではなく、今すぐ現金が必要というプレッシャーの中で契約を結んでしまう

と細野さんは語ります。

「危ない」のは仕組みか、業者か?

リースバック自体は有効な選択肢

リースバック自体は、あくまで合法かつ有効な手段です。住宅を売却してもそのまま住み続けられることで、引っ越しが難しい高齢者や介護家庭などにとっては、貴重な選択肢になります。

細野さん問題なのは”誰とやるか”という点に尽きます。説明不足、例えば定期賃貸借契約の説明をしなかったり、相場との比較説明をしなかったり…。

顧客のライフプランを無視したしつこい勧誘や強引な営業が問題だと考えています。

また、巷で噂になっているような相場よりも高い賃料が設定されるケースは一部の業者であり、良心的な安い賃料設定をされる大手の業者はいくつもあります。

と細野さんはお話されています。

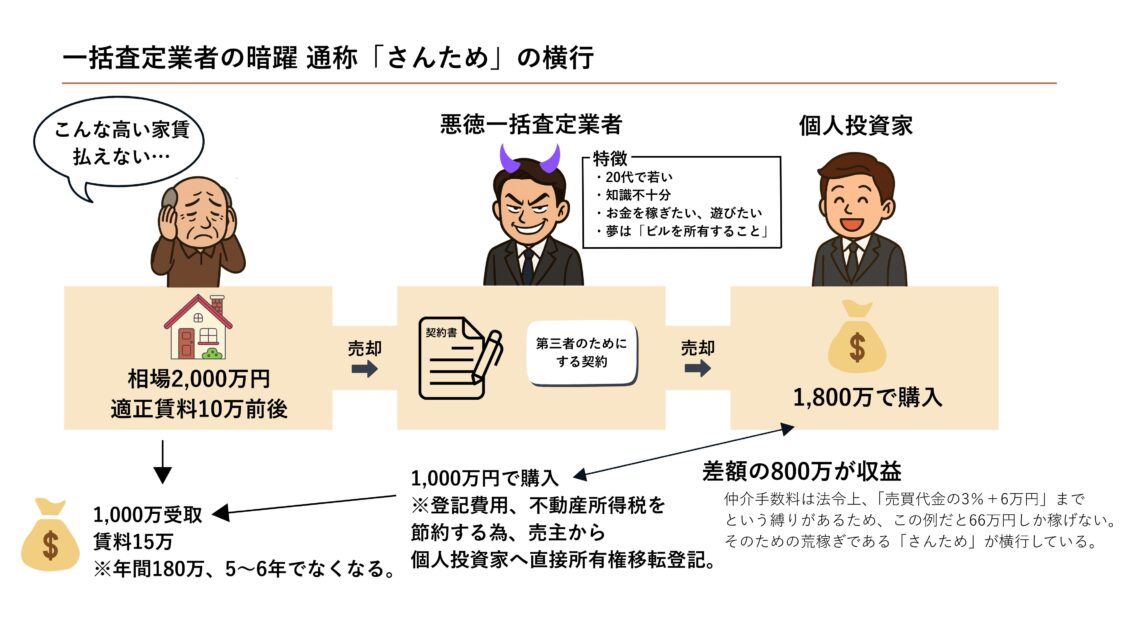

横行する「転売スキーム」の実態

特に2022年頃から横行しているのが「第三者のためにする契約」を悪用した転売スキーム。

- 物件相場:2,000万円

- 業者が1,000万円で取得し、登記せずに個人投資家へ1,800万円で転売

- 業者の利益:800万円/売主の手元には1,000万円のみ

- 賃料は1,800万円相当で設定され、年間180万円 → 5年で資金枯渇

細野さん

細野さん個人投資家にとってもうまみがあるし、仲介業者にとってもうまみがある。一人負けなのは、困っているご高齢の方なんです。

と細野さんは指摘します。

このような構図が、結果的に「追い出される高齢者」を生む温床になっているのです。

国交省ガイドラインが示す注意点

国交省の「住宅リースバックに関するガイドライン」には、強引な勧誘や違約金、高額賃料の落とし穴などを防ぐための注意点が明記されています。

- 定期借家契約は原則再契約に相手方の同意が必要

- 支払賃料の合計額が売却価格を超える可能性

- 複数の事業者に相談し条件を比較検討すべきこと

- 強引な勧誘や高額違約金への注意喚起

- 宅建業法のクーリングオフは適用されない

- 買戻しは「当然の権利」ではなく条件次第

- 契約の種類や期間、再契約条件の事前確認が重要

細野さんこのガイドラインを事前に読んでから専門家に相談すれば、悪質な業者に騙されることはほぼありません。しかし業者側からこのガイドラインを積極的に紹介することはない。なぜなら、適正な取引を求められると利益が減るからです。

と細野さんは語ります。

業界トップ営業マンが独立を決意した理由

3万件超の相談で感じた限界

細野さんは、リースバック大手で仕入れ営業の責任者を務め、契約数・相談件数ともに全国トップの実績を重ねてきました。現場で不動産業界10年以上、リースバック業界約6年、3万件を超える相談を受け、1件ごとに詳細を確認・対応してきた経験があります。

にもかかわらず、2025年に独立を決断。その背景には、「本当にお客様のためになる選択肢を提示できているのか?」という自問と葛藤がありました。

「この方は本当にリースバックが最善なんだろうか?もっと別の手段があったのではないか?」と感じることが何度もあったといいます。

細野さんリースバックよりも他のサービスが顧客にとってメリットがあると感じれば、正直にその旨をお伝えしていましたが、それ以上のサポートが組織的にも労力的にもできなかったんです。

住宅ローンがかなり残っている場合、リースバックは残高を超える買取価格が出ないと活用できない。

そういう場合は普通売却して、近くの賃貸物件を紹介してあげるのが一番いいと思うんですが、リースバック専門会社ではそのお手伝いができなかった。

面談で必ず確認していた3つの鉄則

細野さん私は面談の際、必ず3つのことをお聞きしていました。

- 親族に必ず相談

- 複数手段・複数社を比較

- 専門家チェック

細野さんこの3つをクリアしていない場合、即決するのは危険です。ですが現実には、こうした確認がされないまま契約が進んでしまうケースも多い。

特に親族への相談は重要で、「契約直前でキャンセルされる理由の第1位が親族からの反対」という現実があります。相続人からすると、親の資産をリースバックすると自分の相続分が減ることになるため、後からトラブルになるケースが頻発していました。

子どもの誕生が決定打に

細野さん

細野さんやっぱり子どもに胸を張って『パパはこういうことをやってるから頑張ってくるね』といって家を出たい。

お金を稼ぐこと以外の、社会貢献をしたい、人の役に立ちたいという気持ちが強くなりました。

会社組織ではできない、真に中立な立場での提案やサポート。それを実現するための一歩が独立でした。

細野さん不安はそこまで感じませんでした。10年以上不動産業界にいて、積み重ねてきた知識やノウハウには自信がありますし、様々な方が協力してくれました。だからこそ踏み切れたんだと思います。

比較で選べる仕組みをつくる「おウチ売却わがままセレクト」

業界初の中立的総合相談サービス

細野さんが立ち上げたのは、リースバックに限らず複数手段を比較検討できる総合相談サービス「おウチ売却わがままセレクト」。

細野さんこれまでの業界構造では、リースバック業者はリースバックが一番良いといい、仲介会社は普通売却が一番良いと言ってくる。

それぞれが自社商品を勧める中で、顧客は何が正解かわからず、結局親切だった担当者に決めてしまう傾向があるんです。

リースバックだけでなく、通常の仲介売却、買取業者による即時売却、不動産担保ローンやリバースモーゲージなど。住宅を手放すかどうかに関する意思決定には、さまざまな選択肢が存在します。

「一生涯寄り添う」企業理念

このサービスの大きな特長は、各選択肢のメリット・デメリットを明示的に「見える化」し、主に以下の項目を1枚のシートにまとめ、フラットな目線で判断できる仕組みを提供する点です。

- 手残り資金(いつ頃資金化できるのか)

- 賃料相場(近隣賃貸との比較)

- 引っ越し有無や時期

- 契約期間や更新条件

- 住める期間や注意点等

- 顧客のライフプランとの適合性

細野さんどれが一番得かではなく、どれがその人にとって最善かを見つける。選ばせるのではなく、選べる状態をつくるのが目的です。

さらに重要なのが「一生涯その方に寄り添う」という企業理念。前職では買取後は他部署に引き継いで終わりでしたが、

細野さんその方が例えば10年住んだ後に退去をしますと言ったら、ちゃんとその次も探してあげられる。その方の人生に責任を持ち、一生涯の住のサポートをする、

小さくてもそういう会社をやっていきたいと思っています。

成功事例に見る「適切なリースバック」の条件

事例1:事業資金での短期活用

「ある事業主の方で、事業がうまくいったら買い戻しをしたいという方がいました。一般的な買い戻し価格は売却価格の120%程度なんですが、担保融資に近い103%のプランを提案。2年後に事業が軌道に乗って、予定通り買い戻しに成功されました」

このケースは、銀行融資が受けられない状況での「つなぎ資金」としての活用例。明確な出口戦略があり、短期間での買戻しが前提の場合、リースバックは有効な選択肢となります。

事例2:高齢者介護資金の確保

「90歳超の親御さんを持つ家族からの相談でした。介護費用で毎月赤字、住宅ローン返済も重なって、カードローン100万円の借入も発生。でも親の引っ越しは絶対できないという状況でした」

このケースでは、適正価格での買取により、従来の月々の支払いより大幅に低い賃料を設定。

細野さん年金収入との収支を考慮して、20年住んでも資金ショートしない状態にできました。すごく喜ばれましたね。

細野さん業界全体が賃料相場より高すぎるというふうに発信されている方が多いんですが、そうじゃない。ちゃんとした業者は近隣賃料相場と同じか、それより低い価格で設定しているところもあるんです。

このように、適切な業者選びと正しい判断ができれば、リースバックは確実に「最後の砦」となります。しかし、一人で判断するには情報が複雑すぎるのも事実。中立的な立場からアドバイスを受けることで、本当に最適な選択肢が見えてきます

失敗しないための3つの鉄則

細野さんが初回面談で必ず確認していた、失敗回避のための鉄則は以下の通りです。

1. 親族に必ず相談

細野さん相続人の方からすると、親の資産をリースバックすると自分の相続分が減ることになる。先々のことまで考えて、ちゃんと相談することが大事です。

相談のタイミングと内容

- いつ:業者への問い合わせ前と見積もりが出そろった段階の2回

- 誰に:配偶者、子(第一順位の相続人で最も関係性が近い親族)

- 何を:資金に困っていること、家の売却を考えていること、住み続けたいのでリースバックも検討していること

細野さんこれらを親族に相談すると、場合によっては親族から資金援助を受けられることもあります。

と細野さんは付け加えます。事前の家族会議で、相続への影響や将来的な住まいの計画について十分に話し合うことを心がけましょう。

2. 複数手段・複数社を比較

細野さん必ず複数社に査定を取ってもらってください。私の場合はあえて他の業者さんにも査定を出してみてくださいと伝えていました。

細野さんが強く警告するのは、「一社のみに依頼をして言われるがままの金額で、それが高いのか安いのかわからないまま、他の手段と比較検討せず、誰にも相談しないままその日に決めてしまうこと」です。

リースバックだけでなく、銀行相談、不動産担保ローン、リバースモーゲージなど他の選択肢も検討。リースバック業者も複数社で条件を比較することで、適正な条件を見極めることができます。

また、以下のような発言をする業者は避けるべきでしょう。

「当社以外査定依頼しても意味ないですよ」

「ウチが一番いいですよ」

「今すぐ決めてください」

3. 専門家チェック

細野さん中立な立場で専門知識を持っている方にジャッジしてもらうことが大切です。ただし、リースバックの知識を持った専門家に相談する必要があります。

契約書で重点的にチェックすべき項目

- 売却価格

- 賃料

- 買戻しができる金額

- 普通賃貸借契約か定期賃貸借契約か(更新可否)

- 更新費用

- 修繕負担は借主・貸主どちらか

- リフォーム可否

- 退去時の清掃費用等

――お医者さんのセカンドオピニオンみたいな感じですね。

細野さん

細野さんまさにそうです。我々がやっているリースバックの営業というのは、お医者様といったらおこがましいですが、カウンセラーみたいなもの。今何に困っていて、どこが一番良くなって明るい未来が築けるのか、それをカウンセリングした上でベストな道をいくつか提案する。それが一番大事だと思います。

これらの確認を一人で行うのは困難です。特に、切羽詰まった状況では冷静な判断が難しくなりがち。早めに専門家に相談することで、選択肢の幅が大きく広がります。

最後の砦として、適切な活用に向けて

細野さんまず、リースバックが適しているかどうかの見極めですね。適さないなら、しない方がいい。でも、90歳以上の親御さんがいて引っ越しが絶対できない、介護資金がかかって収支が赤字、融資もしてもらえない、そういう方には最後の砦になっている。

細野さんが考える適用条件は以下の通りです。

- 住環境の変更が困難または強く拒否

- 他の金融手段での解決が不可能

- 適正価格での売却が可能(ローン残債<査定額)

- 継続的な賃料支払い能力がある

- 家族の同意が得られている

- 相続問題がクリアされている

細野さん現在の法律では規制ができないので、リースバックを許可制にした方がいいと思います。国交省がガイドラインの基準を満たさないところは営業禁止にすれば、もっと安心できるはず。

また、消費者へのアドバイスとして「一般の方に最低限の知識や気をつけるべきポイントを啓蒙活動していきたい。変な業者に騙される人を一人でも減らして、本当に必要な方が安心してリースバックを活用できる業界にしたいと考えています」と語ります。

「リースバック以外の選択肢も含めて総合的に判断したい」「本当に信頼できる業者かどうか確認したい」そんな方にこそ、中立的な立場からの比較検討が必要です。一つの手段に固執せず、最適解を見つけることが、長期的な安心につながります。

| 会社名 | 株式会社And rings |

| 代表者名 | 細野 高広 |

| 所在地 | 東京都江東区有明2-1-3 |

| 電話番号 | 03-6824-6923 |

| 事業内容 | 不動産の仲介業、管理業、コンサルティング業、損害保険代理店業 |

| 企業理念 | 「住まいを通じて人と人の“縁”をつなぎ、一生涯の“住”を支える パートナー企業として、地域社会に貢献する」 |

編集後記

取材を通じて見えてきたのは、リースバック自体の問題ではなく、業者選びと入口判断の重要性でした。「真面目にやってるリースバックの業者さんはいうほど悪くないですよ」と語る細野さん。情報格差に苦しむ人々と優良なサービスを結ぶ橋渡し役として、その挑戦は始まったばかり。

一人ひとりに寄り添いながら最適解を見つけ出す。それは効率重視の大手企業では難しい、小規模事業者ならではの強みといえるでしょう。業界の歪みと正面から向き合う細野さんの取り組みが、本当に困っている方々の助けになることを願っています。