正直不動産第三話のあらすじと内容に関する解説!ペアローンのメリット・デメリットは?離婚したらどうなる?

NHKで放送中の山下智久さん主演の人気ドラマ「正直不動産」は、ビッグコミックで連載中の漫画が原作です。

ドラマの中では、毎回不動産業界における問題点に触れながらストーリーが進んでいます。

第三話では、どのようなことに触れているのでしょうか?

また、それは実際にあり得ることなのでしょうか?

内容について、解説します。

目次

正直不動産第三話のあらすじ

祠を壊した祟りによって噓をつくことができなくなった、登坂不動産の営業マンの永瀬財地(山下智久)は、かつて常に1位だった営業成績を5位まで落としていました。今の1位はライバルの桐山(市原隼人)で、その差は広がるばかりです。

そんな中、3年前に永瀬からマンションを購入した室田夫妻(松角洋平・小林涼子)が登坂不動産を訪れます。

当時、永瀬はペアローンのメリットばかりを強調して高額マンションを購入させていたのですが、離婚が決まったというのです。

あわせて読みたい

離婚でマンション売却するべき?財産分与や名義変更・諸費用まで徹底解説【2025年版】

日本では離婚を選ぶ夫婦は3組に1組とまで言われており、もはや珍しいことではなくなってきました。離婚に伴って問題になることの代表格に「持ち家のマンションをどうす…

マンションが共同名義になっているので、売却には双方の同意が必要です。

また、夫の単独ローンに変更するのであれば妻の分の残高4600万円を夫がキャッシュで支払うか、ローンの借り換えをしなくてはいけません。

そういったデメリットがなかったことに妻は怒りますが、永瀬は「愛は目減りしても借金はびた一文減ることがない」と言ってしまいます。

永瀬は、三友銀行の榎本美波(泉里香)に融資できないか相談したものの、室田は他にもローンがあり審査には通りません。

榎本に契約時にリスクは説明しなかったのかと聞かれ、永瀬は答えに詰まります。

ローンは無理という結果を聞いた室田は、すぐ売却するよう永瀬に依頼します。

室田のマンションを売りたい永瀬は、格差婚の新婚夫婦(前原滉・西原亜紀)にそのマンションを紹介しつつペアローンを勧めました。しかしリスクの説明で離婚や格差婚について口に出してしまい、怒らせてしまいます。

その後、銀行の榎本に「もし自分と結婚してマンションを購入し、ペアローンを組もうといったらどうしますか?」と尋ね、プロポーズかと勘違いした榎本は「まだ実際にお付き合いもしていないのに」と答えます。

その「実際に」という言葉をヒントにひらめいた永瀬は、室田の妻に物件を実際に案内してもらい、自分たちの離婚と部屋は関係ない、住みやすい部屋だと説明します。

新婚夫婦は物件を気に入ったのですが、妻は離婚した部屋なんて縁起でもないから借りたくないと言い出します。

永瀬は、そんな夫婦に対して「ペアローンはお互いに連帯保証人になる契約で、2人分の人生を人質に取られているようなものです。夫婦生活はいいことばかりではない、ちゃんとお互いに話し合うことが大切だ」と話します。

それを聞いて、夫はそのマンションを買いたい、と言います。

そして、今までは妻に嫌われるかと思って言わなかったことも、ちゃんと話すようにするといって妻を抱きしめました。

永瀬はその後、お礼にと榎本を居酒屋に呼び出したのですが、榎本はプロポーズと勘違いしてしまいます。なのに自身が結婚するつもりがないことを話してしまった永瀬に、デリカシーがないと榎本を怒らせ、帰らせてしまいました。

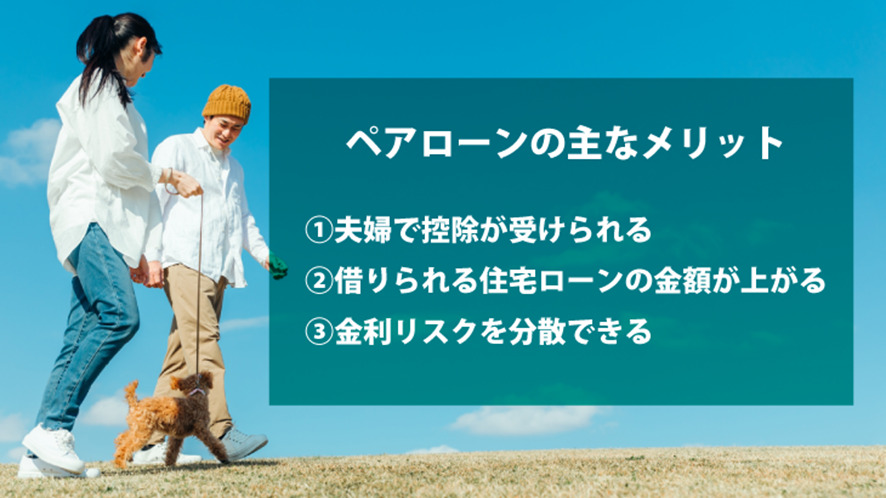

ペアローンとは?

住宅ローンには、いくつかの形態があります。

そのうちの1つがペアローンで、これは複数の債務者が1つの物件に対してそれぞれローン契約を行い、お互いが相手の連帯保証人になる、という契約です。

ペアローンは基本的に夫婦が利用するものですが、銀行によっては条件を満たした場合に限り、同性のパートナーや親子でペアローンを組むことも可能です。

原則、債務者は2名までとなっています。

メリットは、控除が2人とも受けられるという点です。

通常の債務者が1人だけのローンであれば、控除を受けられるのは契約した本人だけです。

しかしペアローンであれば、夫婦それぞれが住宅借入金等特別控除の申請をすることも可能です。

また、ペアローンの場合は夫婦の収入を合算した額が住宅ローンの基準となります。

そのため、例えば夫の給料だけでは希望する住宅ローンの額を借りることができない場合、妻の収入を合算して借りることができるかもしれません。

さらに、ペアローンは必ずしも同じローンで組む必要はありません。

例えば、片方が固定金利での契約、もう一方が変動金利での契約となれば、金利のリスクを分散することもできます。

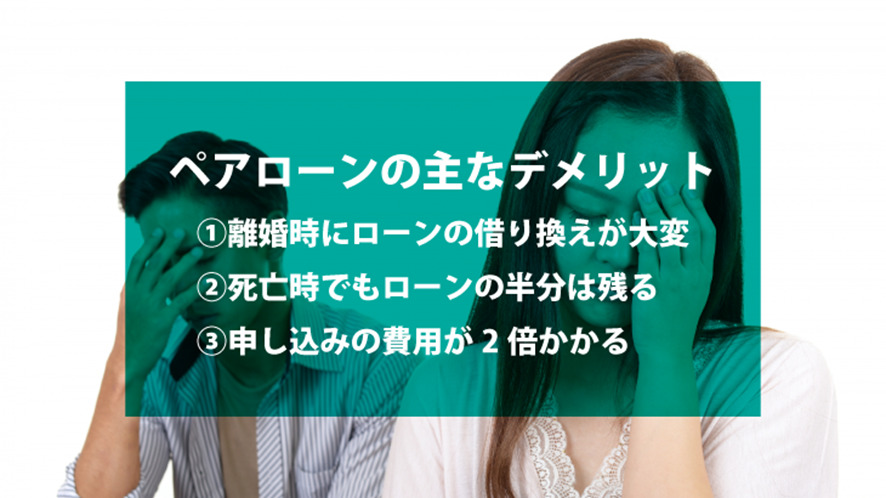

ただし、いくつかのデメリットもあります。

ドラマで出てきた離婚時のローン借り換えについてもそうですが、それ以外にも死亡時のリスクなどがあります。

ローン返済中に死亡した場合、団体信用生命保険に加入していれば返済分はそこから充当されるのですが、ペアローンの場合は充当されるのが死亡した本人の分だけです。

例えば夫が亡くなった場合、夫の返済分はなくなりますが妻の返済分はそのまま残るのです。

また、住宅ローンを2つ組むことになるため、手続きに必要な諸費用が2倍になってしまいます。

そのほか、ペアローンによって借入額が増えてしまうことそのものがデメリットになるケースもあるでしょう。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

離婚時にペアローンでもめることはあり得るのか?

ドラマのように、離婚することになった場合、ペアローンは解約することになるでしょう。

別れた相手の連帯保証人になったままでいい、という人は少ないと思います。

そうなると、返済が問題となります。

ペアローンを組んでいる場合、離婚時の対処はどちらか一方が債務を引き受けるか、売却するかのどちらかが主となります。

しかし、住宅ローンの残債を引き受けるということは新たにその額でローンを組む必要があるのです。

ペアローンを組む人の多くは、一方の収入だけでは希望額に届かないというケースが多いです。

そのため、かなり返済している状態でなければ、新たにローンを組むのは難しいでしょう。

また、売却するのであれば双方の同意がなくてはいけません。しかし、売却時までに物件価値が下がっていた場合などオーバーローンであれば、残債をどちらが負担するかでもめるケースも考えられます。

こういった理由から、実際にドラマのようなトラブルとなるケースがあるため、これはドラマの世界のみの話ではなく、現実にも起こりうると捉えていいでしょう。

あわせて読みたい

離婚時に住宅ローン残債があるときの支払い義務と売却方法

離婚時に困ることの1つとして、自宅をどうするかということが挙げられます。中でも、住宅ローン残債がある家の取り扱いには皆さん悩んでいらっしゃるようです。 そこで…

まとめ

あわせて読みたい

【2026年5月最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

不動産投資は将来の安定収入を築く魅力的な手段として注目されていますが、成功の鍵は信頼性のある不動産投資会社の選択です。 そこで、本記事ではおすすめの不動産投資...

正直不動産第三話では、離婚とペアローンについて取り上げられていました。

ペアローンは、特殊な形態での住宅ローンです。契約する前にそのメリット、デメリットを把握していないと、後から問題となる可能性は否定できません。

離婚することなんてない、と思っていても、万が一に備えてデメリットを知っておいたほうがいいでしょう。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

【結果発表】新マスコットキャラクターの名前が決定しました!

-

正直不動産2 第十話(最終回)のあらすじと内容に関する解説!登坂不動産の一大プロジェクトとは

-

正直不動産2 第九話のあらすじと内容に関する解説!明かされた神木の過去とは

-

正直不動産2 第八話のあらすじと内容に関する解説!片手間でのワンルーム投資はハイリスク

-

正直不動産2 第七話のあらすじと内容に関する解説!不正行為に手を染めた花澤

-

正直不動産2 第三話のあらすじと内容に関する解説!狭小住宅の建て増しとは?

-

正直不動産2 第六話のあらすじと内容に関する解説!3か月を超える家賃滞納には要注意

-

正直不動産2 第五話のあらすじと内容に関する解説!フラット35のメリット・デメリットとは