こんなお悩みありませんか?

マンションを売ろうかなと思っているけど、何から始めたら良いか分からない...

不動産会社をまわるのは面倒...

Webから最短45秒で申し込み!

比較することで納得売却に繋がります。

こんなお悩みありませんか?

マンションを売ろうかなと思っているけど、何から始めたら良いか分からない...

不動産会社をまわるのは面倒...

Webから最短45秒で申し込み!

比較することで納得売却に繋がります。

相続は、資産が得られるだけではありません。相続時に納税しなければならない相続税は、高額にもなり得ます。相続税は納税期日も定められているため、とくに、相続資産の大半をマンションなどの不動産が占めるときは、計画的に納税資金を準備する必要があります。

本記事では、マンションを相続したときの相続税の計算方法と注意点を解説します。

相続税には基礎控除額というものがあり、この基礎控除額を下回った場合には相続税が発生しません。

しかし、基礎控除額を上回った場合には税金がかかりますので注意が必要です。

基本的に、基礎控除のかからないものや、被課税対象の額以上の保険金や死亡保険以外のものに対してはすべて相続税がかかると認識しておきましょう。

そして、相続税の税率は相続する遺産額が高額であれば高額であるほど高額になります。そんな相続税ですが、できるだけ節税できるに越したことはないですよね。

できるだけ安く抑えたい相続税に関して、知っておくと得するであろう情報をお伝えしていきます。

一般的な相続税の申告の手順は、次のとおりです。

死亡日より7日以内に市町村へ死亡届を提出

戸籍謄本を元に被相続人の出生から死亡までの関係者を洗い出し、誰が法定相続人として数えられるか判定

相続を放棄するには3ヵ月以内に申告する必要がある

相続開始から4ヵ月以内に被相続人の確定申告をする

相続財産を洗い出し評価する

法定相続人のうち、誰が、どれだけ、何を取得するのかを決める

相続税の申告と納付は10ヵ月以内に済ませる必要がある

相続財産の名義を相続人に変更する

相続税の申告において必要な書類は控除を利用する場合などによって異なりますが、国税庁のホームページによると

①イ、ロ、ハのうちいずれか

イ:被相続人のすべての相続人を明らかにする戸籍謄本(相続開始の日から10日間を経過した日以後に作成されたもの)

ロ:図形式の法定相続情報一覧図の写し(子の続柄が実子又は養子のいずれであるかが分かるように記載されたものに限ります。)

なお、被相続人に用紙がいる場合には、その養子がいる場合には、その養子の戸籍の謄本又は抄本の提出も必要です。

ハ:イ又はロをコピー機で複写したもの②遺言書の写し又は遺産分割協議書の写し

③相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

この3つがあげられています。特例の適用を行う場合には他にも必要書類が発生します。しっかりと確認し、書類を作成しましょう。

ここからは、特にマンションを相続した場合の相続税について紹介していきます。

前章で、基礎控除額についてお伝えしましたが、マンションの場合も、土地と建物を合わせたマンションの評価額が基礎控除額の範囲内であれば、相続税の課税対象にはなりません。

基礎控除は、以下の計算式により算出されます。

3,000万円+600万円×法定相続人数

マンションなどの財産を相続する場合は、基礎控除のほか、条件に当てはまればさまざまな控除を受けることが可能です。マンションなど不動産を相続する際の代表的な控除には、たとえば以下のようなものがあります。

マンションを相続した場合の相続税の計算式はこちらです。

マンションの評価額 × 税率 - 控除額

また、税率と控除額は、マンションの評価額に応じて以下のように定められています。

| マンションの評価額 | 税率(控除額) |

|---|---|

| 1,000万円以下の場合 | 10%(なし) |

| 3,000万円以下の場合 | 15%(50万円) |

| 5,000万円以下の場合 | 20%(200万円) |

| 1億円以下の場合 | 30%(700万円) |

| 2億円以下の場合 | 49%(1,700万円) |

| 3億円以下の場合 | 45%(2,700万円) |

| 6億円以下の場合 | 50%(4,200万円) |

| 6億円以上の場合 | 55%(7,200万円) |

基本的に税率の考え方としては、他の財産と大きく変わりません。

ただし、マンションの評価額は算定方法がより細かい部分がありますので、より詳細に見ていきましょう。

マンションの評価額は、建物部分と土地部分とを分けて算出されます。

土地部分の評価額は、国税庁の定める路線価を活用し、以下の計算式で算出できます。

土地部分の評価額=路線価×マンション全体の面積×持分割合

路線価とは、公道につけられた価格のことです。本来ならば土地は時価で算出するものですが、全国のすべての土地それぞれで相続時の時価を割り出すのは大変煩雑な作業になり、時間も要します。

そこで、所有するマンションに隣接する公道の価格に、マンションが建っている土地の面積を掛けることで、土地の評価額とする「路線価方式」が採用されています。

マンションが建っている場所の路線価は、国税庁のホームページなどで確認ができます。

また持ち分割合については、登記簿謄本やマンション契約時の売買契約書などを見れば確認できます。

固定資産税評価額が、そのまま建物部分の評価額となります。つまり、土地部分と建物部分の評価額を合わせた金額が、相続したマンションの評価額となります。

固定資産税評価額については、こちらの記事を参照ください。

配偶者控除・小規模宅地等の特例

配偶者控除については、前章でまとめていますので、ここでは小規模宅地などの特例についてマンションの場合の説明を追記します。

相続したマンションが被相続人の居住用(住まい)として利用されていた場合、被相続人と同居の親族が相続人であるときに受けられる控除です。

宅地の建っている土地面積が330㎡以下の部分に対して、相続した土地の評価額の80%が控除されます。相続したマンションが事業用として使われていた場合は、土地面積が400㎡下の部分まで80%の控除を受けられます。また、賃貸物件を相続した場合は、200㎡以下の土地に対しては、50%の控除が適用されます。

相続人が被相続人と同居していなかった場合でも、被相続人と同一生計であれば、小規模宅地等の特例の対象となります。

相続税の申告と納税には、被相続人が亡くなった日の翌日から10カ月以内の期限があります。どのような控除を受けられるか、相続税の課税対象となるかどうかがわからない場合は、早めに税理士など専門家、あるいは不動産会社へ相談してみましょう。

冒頭で述べてきた通り、現金などの資産の場合、基礎控除が法定相続人に基づいて設定されています。しかしながら、マンションなどの不動産は相続人の間で容易に分けることができません。

もし、完全に平等で分けるとしたら、売却して現金化することになります。

マンションを売却することは最も有効な遺産分割の手段です。

ここからは、マンションを相続する際の一連の流れとマンションを売却する流れを見ていきましょう。

マンションを相続した際の申告手順を紹介します。

詳細は下記の記事を参照ください。

相続税以外にも、マンションを売却する際には様々な税金がかかります。

詳細は下記の記事を参照ください。

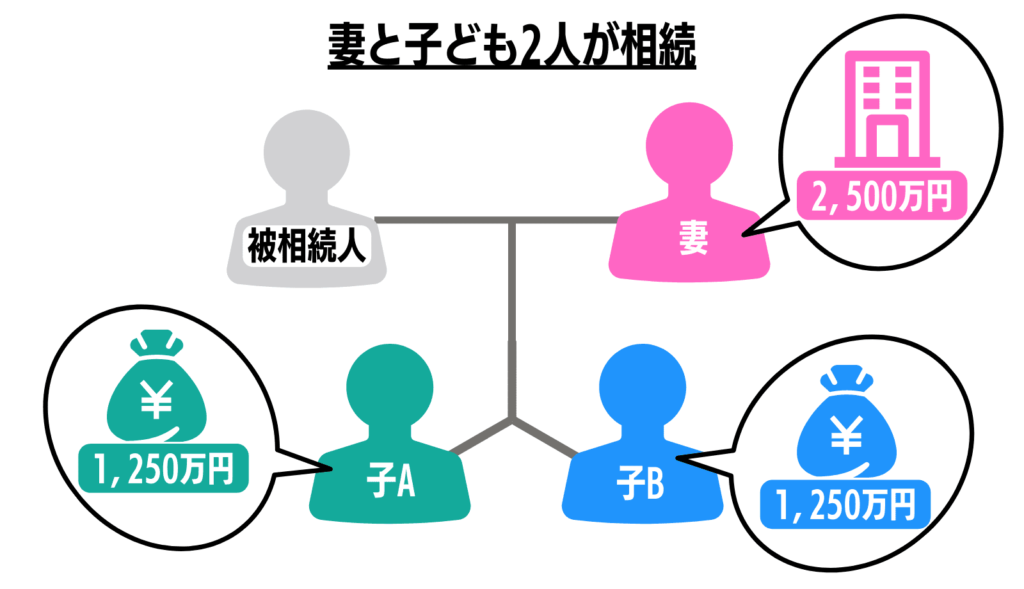

妻と子ども2人が、それぞれ次のように相続したケースを想定し、相続税を算出してみます。

3,000万円+600万円×法定相続人数

妻と子ども2人への相続の場合、基礎控除額は「3,000万円+600万円×3人」で4,800万円です。

今回のケースにおける相続財産の総額は「2,500万円+1,250万円+1,250万円」で5,000万円。基礎控除で控除しきれない200万円が、相続税の課税対象となります。

課税価格は200万円。これを、各相続人の相続割合に応じて振り分けると以下のようになります。

課税価格1,000万円以下の相続税の税率は10%、控除額はゼロです。よって、各相続人の納税額は以下のようになります。

上記の要件を満たしている場合、妻は相続税の配偶者控除が適用となります。同控除特例は、相続によって取得した正味の遺産額が、次の2つのうちいずれか多い金額まで非課税になるというものです。

今回のケースで妻が取得したのは、評価額2,500万円のマンション。よって、妻の相続資産は、同特例が適用されれば非課税となります。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

マンションなどの不動産は相続したら終わりではなく、その後にどう維持管理をしていくのか、あるいは処分するのかを決めなければなりません。

住まいとして住み続けるのであれば特に問題はありませんが、維持管理費、修繕費の積立金、固定資産税とさまざまな費用がかかってくるため、ただ資産として所有し放置しておくのはおすすめできません。

マンションを相続したときの対策としては、主に次の3つの選択肢があります。

マンションを売却する流れを記載するのは、現金などの資産の場合、基礎控除が法定相続人に基づいて設定されているため、平等に分配できますが、マンションなどの不動産は相続人の間で容易に分けることができまないため、完全に平等で分けるとしたら、売却して現金化することことが最適だからです。

マンションを売却することは最も有効な遺産分割の手段です。

それでは、マンションを相続した際にマンションを売却する流れを見ていきましょう。

相続したマンションを売却する際の流れは、居住用の一般定期な売却の流れと何ら変わりはありません。

マンション売却の流れについてはこちらの記事を参照ください。

マンションを賃貸物件として貸し出す最大のメリットは、一定の不労所得を得られることでしょう。しかし、賃貸で利益を得るには、それなりにリスクもあります。

賃貸のメリット

家賃として安定収入が得られる・資産を残せる

当然ですが、マンションを賃貸に出せば毎月、一定のお金を家賃収入として得ることができます。また、次の世代に相続することのできる資産が残ることも、賃貸の大きなメリットのひとつといえるでしょう。

賃貸のデメリット

諸経費や税金がかかる・空室のリスクがある

賃貸物件として人に貸すためには、クリーニングや、リフォーム、更には残置物の撤去が必要なケースもあります。また、貸すとなると不動産会社に仲介を依頼することになるため、不動産会社へ仲介手数料や管理料などの費用を支払わなければなりません。

加えて、収益がある場合、税金の支払いも発生します。しかし、しっかりとした運用知識がなければ、順調に利益を出していくことは難しいといえるでしょう。

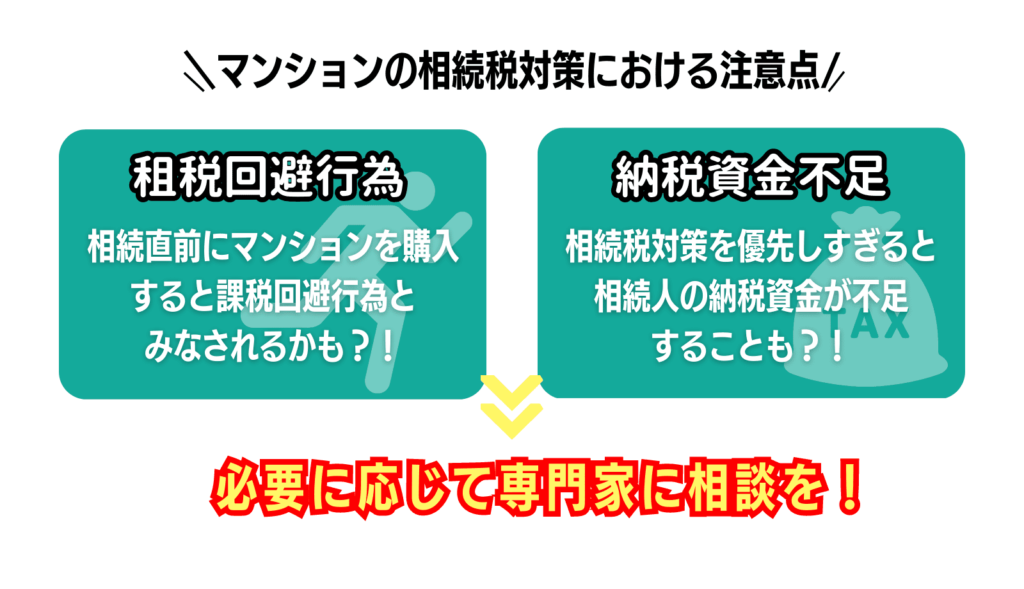

マンションは現金より総じて評価額が低いため、現金をマンションに変えておくことで相続税対策になります。しかし、相続税対策ばかりを優先しすぎると、逆に困ったことにもなりかねません。

相続税対策は、亡くなった方のためのものではなく、相続人のためのものです。とはいえ、相続税対策は被相続人の意思でされるべきもの。相続直前などに相続人の意思で相続税対策目的のマンションを購入したとすれば、課税を回避するための行為とみなされかねません。本人の意思に反して、代理や後見人の立場でマンションを購入することは避けましょう。

評価額の圧縮を優先しすぎて相続資産がマンションなど不動産ばかりになると、相続人の納税資金が不足するおそれがあります。相続税の納税期限は、相続開始から10ヵ月後。各種手続きや相続資産の把握、遺産分割協議などしていると、10ヵ月はあっという間に過ぎてしまうものです。

もし納税資金が不足しそうな場合は、相続資産のマンションの売却も視野に入れて検討しましょう。ただし、遺産分割協議が難航すると相続登記ができず、マンションの売却ができません。スムーズな納税には、スムーズな分割が不可欠です。

法律や税制を遵守したうえで、スムーズかつ損失なく相続するには、ときに専門家の助けも必要です。

マンションの売買を含めた対応が必要な場合は、不動産会社に相談することをおすすめします。というのも、不動産会社の多くは弁護士や税理士、司法書士などと連携が可能なため、ワンストップのサポートが受けられるからです。

マンション売却や相続に強い不動産会社を見つけるには、マンション専門の一括査定「マンションナビ」をご活用ください。

\ マンション売却の一括査定はこちら /

「相続」と聞くと、マンションなどの遺産が手に入るのに対して支払わなければならない相続税も多いと言われていますが、正しい知識を身に付け、事前の対策をとれば、十分に節税をすることも可能です。

特に、マンションなどの不動産を相続した場合も売却をすることによって、大きなトラブルを避けることも可能といえるでしょう。

遅かれ早かれ「相続」は必ず関与してくる問題です。他人事と思わずにチェックしてみてください。何よりも信頼できる不動産会社や、税理士などとも相談を踏まえながら、満足のいく相続をするように心がけましょう。

下記のフォームより、マンションの売却に強い不動産会社に無料で一括査定をすることができますので、ぜひ、試してみてはいかがでしょうか。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

え?そんなに高く売れたの!?

今売ったらいくら?