住み替えローンとは?利用時の流れや注意点を解説

住宅ローンの返済中であっても「子どもが成長したから広い家に住みたい」「通勤のしやすい場所に住みたい」などの理由で、住み替えをするケースは少なくありません。

自宅の売却代金で住宅ローンを完済できれば、住み替えできます。一方、売却代金に自己資金を足しても残債が発生してしまう場合は「住み替えローン」を利用するのも方法の1つです。

今回は、住み替えローンを利用するメリットやデメリット、利用するときの流れをわかりやすく解説します。

目次

住み替えローンとは?

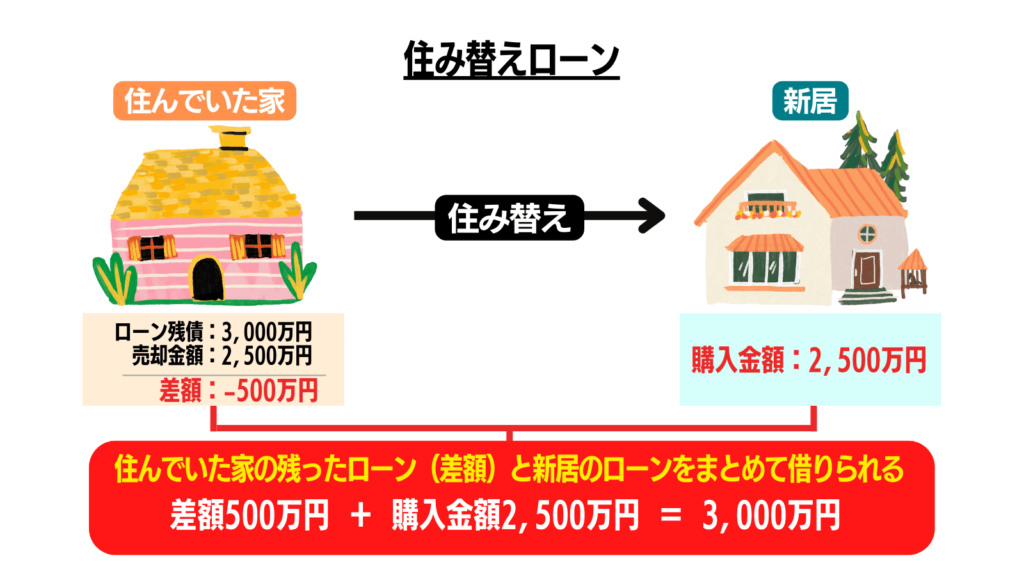

住み替えローンとは、自宅を売却しても住宅ローンを完済できない「オーバーローン」の場合に、残債と新居の購入資金をまとめて借りることができるローンです。

自宅を売却する場合、原則として住宅ローンを完済しなければなりません。住宅ローンを完済しなければ、抵当権が抹消されないためです。

抵当権とは?

住宅ローンを組んで取得する土地や建物に金融機関が設定する権利のこと。住宅ローンの返済ができなくなった場合、金融機関は抵当権が設定されている不動産を差し押さえ、強制的に売却し、債権を回収できる

抵当権が残ったままであると、不動産の売買契約が成立しません。

しかし、住み替えローンを利用すると抵当権を抹消してもらったうえで、新居のローンに旧居の残債分を加えた金額を借り入れることができるので、住み替えが可能になります。

住み替えローンのメリット

住み替えローンの主なメリットは、以下の通りです。

- 売却代金で住宅ローンを完済できなくても住み替えができる

- 仮住まいの費用が不要

- 二重ローンを組まなくて良い

1つずつ解説します。

売却代金で住宅ローンを完済できなくても住み替えができる

自宅の売却資金や自己資金、親族からの資金援助を受けたとしても、住宅ローンを完済できないのであれば、基本的に住み替えはできません。

しかし、住み替えローンを利用できれば、売却代金や自己資金などで住宅ローンを完済できなくても住み替えが可能です。

転勤や子育て、親の介護などの理由で、自己資金が不足しているにもかかわらず住み替えが必要になったときは、住み替えローンの利用を検討すると良いでしょう。

仮住まいの費用が不要

現在のマイホームを先に売却する場合、新居を購入して入居するまでは基本的に仮住まいで生活をすることになります。

仮住まいに住むあいだは家賃がかかるだけでなく、入居するときに敷金や礼金、仲介手数料などの費用も必要になります。仮住まいを経由する分、引っ越し費用も余分にかかるでしょう。

住み替えローンを利用する場合、 原則として旧居の売却と新居の購入を同時に行うため、仮住まいの入居費用や家賃は不要です。

引っ越し費用も1回分で済むため、住み替えローンを利用することで、住み替えをするときのコストを削減できる可能性があります。

あわせて読みたい

「売り先行」の住み替え方法!仮住まいが必要なのはなぜ?

住み替えに際して「今の住まいの売却を先行させるのか」それとも「新居の購入を先行させるのか」悩んでしまうのではないでしょうか? 今のお住まいの売却を先行させる住…

二重でローンを組まなくて良い

新居を先に購入する場合、一時的ではあるものの返済中の住宅ローンに加えて新しい家のローンを抱えることになります。

それぞれの返済日や引落先の銀行口座が異なる場合、ローン契約が1本のときと比較して資金管理の負担が増加し、返済が遅延する恐れがあります。

その点、住み替えローンであれば、旧居の残債と新居のローンを一本にまとめられるため、二重でローンを抱えたときよりも管理の手間は軽減されるでしょう。

あわせて読みたい

「買い先行」の住み替えのメリット・デメリット!ダブルローン・つなぎ融資とは?

住み替えに際して「新居の購入を先行させるのか」それとも「今の住まいの売却を先行させるのか」悩んでしまうのではないでしょうか? 新居の購入を先行させる住み替え方…

住み替えローンのデメリット

住み替えローンには、以下のデメリットや注意点があります。

- 住宅ローンよりも金利が高い傾向にある

- 金融機関の融資審査が比較的厳しい

- 住み替えローンを取り扱っている金融機関は限られる

1つずつ解説します。

住宅ローンよりも金利が高い傾向にある

金利タイプや金融機関によっても異なるため一概にはいえませんが、住み替えローンの金利は一般的な住宅ローンと比較して高い傾向にあります。

通常の住宅ローンであれば、年1%を下回る金利での借り入れも可能ですが、住み替えローンは年2〜年4%ほどが相場といわれています。

住み替えローンを利用すると、残債と新居の購入資金をまとめて借りることになるため、借入額は高くなりやすいものです。

返済負担が家計を圧迫しないよう、慎重に資金計画を立てて利用する必要があります。

金融機関の融資審査が比較的厳しい

金融機関の融資審査では、年収に占める年間返済額の割合(返済負担率)が確認されます。

返済負担率が金融機関の定める基準を上回っている場合、基本的に住み替えローンの審査には通過できないでしょう。

住み替えローンは、借入額が高くなりやすいだけでなく金利も割い傾向にあります。通常の住宅ローンよりも返済負担率が高く算出されやすいため、審査に通過するハードルも高いといえます。

また、返済負担率を計算するときは、自動車ローンや奨学金など他の借入も年間返済額に含まれます。他の借入額が多ければ多いほど、住み替えローンの審査には通過しにくくなるでしょう。

住み替えローンを取り扱っている金融機関は限られる

通常の住宅ローンは、大手都市銀行や地方銀行、信用金庫などさまざまな金融機関が取り扱っているため、豊富な選択肢の中から自分自身に合ったものを選びやすいです。

対して住み替えローンの場合、 取り扱いをしている金融機関は多くありません。

選択肢が限られるため、借入金利や金利タイプなどの条件が、自分自身の希望に合っている商品を見つけにくいかもしれません。

住み替えローンのシミュレーション

住み替えローンを利用する場合、借入額や毎月の返済額はいくらになるのでしょうか。モデルケースを用いたシミュレーションで確認してみましょう。

シミュレーションの条件は、以下の通りです。

- 住宅ローン残債:2,500万円

- 新居の購入価格:4,000万円

- 購入時の諸費用:200万円(購入価格の5%)

- 売却時の諸費用:80万円(売却価格の4%)

- 自宅の売却予定価格:2,000万円

- 自己資金:300万円

借入金額や支払金額、諸費用の金額は、以下の通りです。

| ①合計支払金額(ローン残債+購入金額+諸費用) | 6,780万円 |

| ②住み替えの資金(売却予定価格+自己資金) | 2,300万円 |

| 住み替えローンの借入額(①-②) | 4,480万円 |

続いて、住み替えローンの返済額や利息額を計算します。金利は2.5%、返済期間は35年、返済方法は毎月の返済額を一定にする元利均等方式とします。

- 毎月の返済額:160,157円(年間約192万円)

- 総返済額:約6,727万円

- うち利息:約2,247万円

シミュレーションの結果、4,000万円の新居に住み替える場合、住み替えローンの借入額は4,480万円、毎月の返済額は約16万円となりました。

毎月16万円の返済は、35年にわたって続きます。退職後も返済が続くのであれば、現在だけでなく老後生活に入ったあともローンを返済できるかを検討することが大切です。

もし返済が厳しいのであれば、新居の購入価格を減額したり、自己資金を多く準備したりして調整する必要があります。住み替えでは一般的に多額の資金が必要となるため、今後のライフプランも踏まえて慎重に資金計画を立てましょう。

住み替えローンを利用するのがおすすめなケース

住み替えローンをおすすめできる人の例は、以下の通りです。

- 自己資金が不足している状態で住み替えが必要になった人

- 手元にある自己資金を減らしたくない人

自宅の売却後に残るローンを返済できるほどの貯蓄がなく、親や祖父母など親族からの資金援助が期待できない人は、そのままでは住み替えが困難でしょう。

また「子どもが大学に進学するための資金を残しておきたい」「病気やケガで働けなくなったときの生活資金にまで手を付けたくない」など、自己資金があっても使いたくないと考える人は少なくありません。

住み替えローンを利用できれば、少ない自己資金で住み替えができます。

まとまった自己資金を準備するのが困難な人や、できるだけ資金を手元に残したい人は、住み替えローンの利用を検討してみてはいかがでしょうか。

住み替えローン利用時の流れとは

住み替えローンを利用する際の一般的な流れは、以下の通りです。

- ローンの残債を確認する

- 不動産会社に相談する

- 金融機関を探し融資を依頼するか検討する

- 事前審査を申し込む

- 住み替えローンの本審査を受ける

①ローン残債の確認

まずは、住宅ローンの残債がいくらあるのかを確認しましょう。

住宅ローンの残債は、借入後に発行される返済予定表や、年に1度郵送される残高証明書、金融機関の窓口などで確認ができます。金融機関によっては、インターネットの会員専用ページなどでローン残高を確認できることもあります。

②不動産会社に相談する

続いて、自宅の売却や新居探しをサポートしてくれる不動産会社を探します。住宅ローン残債を把握しただけでは、オーバーローンの判断はできません。「いくらで売れそうか」を知るため、不動産会社に査定依頼しましょう。

査定依頼のポイントは、複数社に依頼すること。査定額は、不動産会社によって差があるものです。中には自社を選んでもらうため、相場をはるかに上回る査定額を提示する不動産会社もみられます。

複数社に査定してもらうことで、相場価格が判断しやすくなります。マンションの査定依頼には、複数社に一括で査定依頼できるマンションナビをご活用ください。

\ マンション売却の一括査定はこちら /

旧居の売却と新居の購入を、それぞれ別々の不動産会社にサポートしてもらうこともできます。しかし、住み替えローンを利用する場合、売却と購入を同時に進める必要があるため、同じ不動産会社に依頼したほうがスムーズです。

また、住み替えローンを利用する旨を不動産会社に伝え、スケジュール調整や資金計画を相談すると良いでしょう。不動産会社によっては、住み替えローンを取り扱う提携金融機関を紹介してくれる場合があります。

③金融機関を探し融資を依頼するか検討

金融機関によって、選択できる金利タイプや審査基準、手数料が異なります。またすべての金融機関が、住み替えローンを取り扱っているわけではありません。

そのため、住み替えローンを取り扱っている金融機関をリストアップし、金利や手数料などを比較して借入先を選ぶと良いでしょう。また、審査に落ちてしまったときに備えて、複数の候補を選んでおくのもスムーズに住み替えるための方法の1つです。

④事前審査に申し込む

住み替えローンを借り入れる金融機関が決まったら、事前審査(仮審査)を申し込みます。

事前審査とは、住宅の売買契約を結ぶ前に、金融機関からの借入が可能かどうかを事前に確かめる手続きのことです。申し込んだ人の自己申告と、源泉徴収票をはじめとした書類をもとに、年収や勤続年数、他の借入状況などがチェックされます。

事前審査に通過していたとしても、このあとの本審査に通過できなければ住み替えローンが利用できません。年収や勤続年数、他の借入状況などで虚偽の内容を申告しても本審査で必ず発覚するため、事実をありのままに申告することが大切です。

⑤住み替えローンの本審査を受ける

事前審査に通過し購入する新居も決まった場合は、住み替えローンの本審査へと進みます。

金融機関によって異なりますが、本審査では事前審査で確認した項目に加えて、物件の担保価値や申し込んだ人の健康状態などが確認されます。

本審査の期間は、1週間〜1か月程度です。本審査に通過すると、金融機関から金利や融資額などの条件が提示されるため、よく確認をしましょう。条件に問題がなければ、金融機関と金銭消費貸借契約を結ぶことで、住み替えローンを融資してもらえます。

住み替えローンの際におすすめの金融機関をご紹介!

住み替えローンを借り入れる金融機関に悩んだときは、全国で営業を展開する大手銀行からを検討すると良いでしょう。ここでは、三井住友銀行やみずほ銀行、りそな銀行が取り扱う住み替えローンをご紹介します。

それぞれの主な特徴は、以下の通りです。

| 各商品の概要 | |

| 三井住友銀行 (WEB申込専用住み替えローン) | 〇融資金額 ・100万円以上1億円以内(10万円きざみ) 〇金利タイプ ・変動金利型 ・固定金利特約型 ・超長期間固定金利型」 〇メリット ・保障を充実してさまざざまなリスクに備えられる 〇注意点 ・前年度の税込年収が500万円以上でなければ申し込めない |

| みずほ銀行 (みずほ買い替えローン) | 〇融資金額 ・50万円以上3億円以内(1万円単位) 〇金利タイプ ・変動金利方式 ・固定金利選択方式 ・全期間固定金利方式 〇メリット ・返済の途中でライフステージに応じて返済額を調整できる 〇注意点 ・申し込みの時点で借入ができる見込みがあるか判断しにくい |

| りそな銀行 (りそな住みかえローン) | 〇融資金額 ・50万円以上1億円以内(1万円単位) 〇金利タイプ ・変動金利型 ・固定金利選択型 〇メリット ・申し込める人の税込年収や勤続年数などが比較的細かく定められているため、事前に借入が可能かどうか判断しやすい 〇注意点 ・全期間固定金利を選択できない |

なお、ここでご紹介する金融機関の他にも、地方銀行や信用金庫などが住み替えローンを取り扱っている場合があります。お住まいのエリアが営業の対象となっている金融機関が、住み替えローンを取り扱っていないか確認すると良いでしょう。

三井住友銀行:WEB申込専用住み替えローン

三井住友銀行は「WEB申込専用住み替えローン」を取り扱っています。概要は、以下の通りです。

| 申込条件 | 〇以下の条件をすべて満たす方 ・借入時満の年齢が18歳以上満70歳まで ・完済時の年齢が満80歳まで ・現在借り入れている住宅ローンが借り入れから4年以上経過しており、直近1年間で返済に遅延がない ・前年度税込年収が500万円以上 ・指定の団体信用生命保険に加入できる ・指定の保証会社の保証を受けられる |

| 融資金額 | 100万円以上1億円以内(10万円きざみ) |

| 金利タイプ | ・変動金利型 ・固定金利特約型 ・超長期間固定金利型 |

| 融資期間 | ・変動金利型:1年以上35年以内(1か月きざみ) ・固定金利特約型:2年以上35年以内(1か月きざみ) ・超長期固定金利型:10年超35年以内(1か月きざみ) |

| 保証料 | 借入金利に含まれる |

| 事務手数料 | 融資金額の2.2%(税込) |

三井住友銀行の住み替えローンは「クロスサポート」や「自然災害時返済一部免除特約住宅ローン」など、さまざまなリスクに備えられる保障を選べます。

たとえば、クロスサポート(連生団体信用生命保険付住宅ローン)では、連帯債務で借り入れたとき、どちらか一方が亡くなるとローン残高が0円となります。※ローン金利に年0.18%の上乗せが必要

また「自然災害時返済一部免除特約住宅ローン」では、地震や津波などの自然災害で自宅が被害にあったとき、ローンの返済を一部免除してもらえます。※ローン金利に年0.1%または年0.5%の上乗せが必要

一方で、前年度の税込年収が500万円以上でなければ申し込めません。夫婦または親子の年収を合算できる、連帯債務で申し込むのも方法の1つです。

みずほ銀行:みずほ買い替えローン

みずほ銀行は「みずほ買い替えローン」を取り扱っています。申込条件や融資金額などは、以下の通りです。

| 申込条件 | 〇以下のすべての条件を満たす方 ・満18歳以上満71歳未満 ・最終ご返済時の年齢が満81歳未満 ・みずほ銀行が契約する生命保険会社の団体信用生命保険に加入できる ・安定した収入がある ・売却される自宅の住宅ローンに延滞等がない ・保証会社の保証を受けられる・原則、日本国籍の方または永住許可等を受けている外国人 |

| 融資金額 | 50万円以上3億円以内(1万円単位) |

| 金利タイプ | ・変動金利方式 ・固定金利選択方式 ・全期間固定金利方式 |

| 融資期間 | 1年以上35年以内(1年単位) ※固定金利選択方式は2年以上35年以内 ※全期間固定金利方式は11年以上35年以内 |

| 保証料 | ・保証料を一部前払いする方式:借入金額や返済期間、返済方法に応じて決まる金額 ・保証料を前払いしない方式(金利上乗せ型):借入金利+年0.2% ・保証料を前払いしない方式(ローン取り扱い手数料型):借入金利に含まれる※借入金額×2.2%(税込)のローン取扱手数料が別途必要 |

| 事務手数料 | 33,000円(税込) |

みずほ銀行で住み替えローンを借り入れると「ライフステージ応援プラン」を利用できます。ライフステージ応援プランとは、子どもの進学や配偶者の育産休などのライフイベントによって収入や支出が増減したとき、返済額を調整できるサービスのことです。

ライフステージ応援プランを利用すると、1回あたり5,500円(税込)の手数料がかかりますが、子育て世帯であれば「子育て応援サービス」により無料で利用できます。

ただしみずほ銀行では、住み替えローンの申込条件で明確な年収が記載されていないため、借り入れが可能かどうかを判断しにくいといえます。

りそな銀行:りそな住みかえローン

りそな銀行が取り扱う「りそな住みかえローン」の概要は、以下の通りです。

| 申込条件 | 〇次の条件をすべて満たす方 ・借入時の年齢が満20歳以上満70歳未満 ・最終返済時の年齢が満80歳未満 ・日本国籍の方、永住許可を受けている方または特別永住者 ・前年の税込年収が100万円以上 ・給与所得者の場合は、勤続年数が1年以上 ・給与所得者以外の場合は、勤続または営業年数が3年以上 ・団体信用生命保険に加入できる ・本人が住んでいる住宅に対する現在ご利用中の住宅ローンをお借入後3年以上正常に返済されている |

| 融資金額 | 50万円以上1億円以内(1万円単位) ただし次の①と②の範囲内 ①税込年収に占める年間元利金返済額の割合が35%以内※年間元利金返済額には他の借入れの返済分も含む。また年間元利金返済額は、りそな銀行が定めるルールにより算出 ②担保となる自宅の現在の担保評価額の最高200%の金額または担保評価額に最高1,000万円を加えた金額のいずれか低い方の金額が上限※担保評価額は所定の保証会社評価による |

| 金利タイプ | ・変動金利型 ・固定金利選択型 |

| 融資期間 | 1年以上35年以内(1年単位) ※「固定金利選択型」を選んだ場合は固定金利特約期間以上35年以内(1年単位) |

| 保証料 | ・一括前払い型:借入金額や返済期間、返済方法に応じて決まる金額を借入時に一括払い ・金利上乗せ型:一括前払い型で借り入れたときの金利+年0.2% ・融資手数料型:借入金利に含まれる※融資金額×2.2%(税込)の融資手数料が別途必要 |

| 事務手数料 | 33,000円(税込) |

りそな銀行は、申し込める人の税込年収や勤続年数、営業年数などの条件が明確であるため、自分自身が利用できるかどうかを判断しやすいです。

また、保証料の支払方法は3種類あり、借入金額や返済計画などに応じてもっとも有利なものを選ぶことができます。

ただし、りそな銀行では全期間固定金利を選択できません。三井住友銀行やみずほ銀行と比較して、金利の選択肢は狭いといえます。

住み替えローンを利用する際の注意点

住み替えローンを利用する際は、以下の点に注意が必要です。

- オーバーローンの状態となる

- 旧居の売却日と新居の決済日を合わせる必要がある

- 家が売却できなければ住み替えができない

住み替えローンの注意点を1つずつみていきましょう。

オーバーローンの状態となる

通常の住宅ローンを組むときは、マイホームの購入金額のみを借り入れるため、借入額と担保価値は基本的に同じです。

一方で住み替えローンは、新居の購入金額に旧居のローン残債分を含めて借り入れるため、借入額が物件の担保価値を上回る「オーバーローン」の状態となります。

オーバーローンになると、途中で返済が厳しくなったときに、担保となっている住宅を売却したとしても借入金額のすべてを返済できず、残債が発生しやすいです。

住み替えローンを利用するときは、完済できる見込みがあるかどうかを返済シミュレーションでよく確認したうえで申し込みをすることが大切です。

旧居の売却日と新居の決済日を合わせる必要がある

住み替えローンを利用する場合、旧居の売却日と新居購入の決済日を同じ日にしなければなりません。

売却する自宅の抵当権抹消登記と、新居の抵当権設定登記を同時に行う必要があるためです。

住み替えローンを借り入れて住み替えをする場合、スケジュールがタイトになりやすいため、不動産会社とも相談をしながら計画的に住み替えを進めることが大切です。

家が売却できなければ住み替えはできない

住み替えローンは、旧居を売却してもなお残る債務を新居の購入費用とあわせて借り入れる商品です。

住み替えローンの審査に通過できたとしても、居住中の売却ができない場合は住み替えはできません。

居住中の住宅が「駅からの距離が遠い」「築年数が古い」などに当てはまる場合、買い手が見つからずに住み替えができない可能性があります。

そのため、不動産会社ともよく相談し、入念に販売戦略を立てたうえで売却活動を進めましょう。

住み替えローンを利用する際のポイント

住み替えローンを利用するときは、以下のポイントを押さえておくことで失敗を防ぎやすくなります。

- 買い替え特約を付ける

- 売却が得意な不動産会社に依頼する

それぞれについて解説します。

買い替え特約を付ける

買い替え特約とは、 所有する住宅が契約時に決めた期限までに売却できなかった場合、新居の購入契約を解除できるという内容の特約のことです。

買い替え特約を付けることができれば、自宅が希望通りに売却できなかったとしても、無条件で新居の購入契約を撤回できるため、安心して売却活動を進められるでしょう。

ただし買い替え特約は、売主側にとって不利な契約であるため、個人が売主である場合は認められにくい傾向にあります。

そこで、買い替え特約を付けたいときは、売主が不動産会社である住宅を検討するのも1つの方法です。

売却が得意な不動産会社に依頼する

自宅を高値で売却できれば、住み替えローンの借入額が少なくなり、住み替え後の返済負担を減らせます。

そのため、住み替えをするときは、売却が得意な不動産会社に買主探しをサポートしてもらい、自宅をできるだけ高値で売却することが大切です。

売却が得意な不動産会社を探すときは、直近の販売実績を見せてもらうと良いでしょう。

売却予定の物件と、立地や間取り、広さなどの条件が類似している物件の販売実績が豊富な不動産会社であれば、自宅を高値で売却してもらえる可能性が高まります。

また、複数の不動産会社に物件の査定を依頼し、査定結果や算出の根拠、販売戦略を聞き比べて、信頼できる担当者を探すことも重要です。

不動産会社に査定を依頼するときは、一括査定の利用がおすすめです。マンション専門の一括査定サイト「マンションナビ」であれば、物件の所在地などの項目を入力すると、最短60秒で査定結果を比較できます。

\ マンション売却の一括査定はこちら /

住み替えローンのよくあるご質問

- 住宅ローンが残っていても住み替えできますか?

-

売却代金と自己資金で住宅ローンを完済し、抵当権を抹消できるのであれば、住み替えはできます。完済できない場合は「住み替えローン」で残債分と新居の費用を借り入れる方法があります。

- 住宅ローンを借り入れている金融機関で住み替えローンは組めますか?

-

原則として、同一の金融機関で住み替えローンを組むことはできません。住み替えローンを組む場合は、別の金融機関を検討しましょう。

- 住み替えローンの審査に通っても家が売れない場合はどうすればいいのでしょうか?

-

自宅の売却ができないと、住み替えローンの利用は困難です。競合する物件が多く、家が売れないのであれば、売却活動を中断して時期を見計らって再度売りに出すのも方法でしょう。

- 売却日と購入日(決済日)を同じ日に調整するのが難しい場合はどうすればいいのでしょうか?

-

新居の売買契約を結ぶときに「住み替え特約」を付ける方法があります。住み替え特約は、自宅が期限までに売却できなかった場合、新居の売買契約を解除できる特約のことです。

「住み替えローン」まとめ

住み替えローンは、自宅を売却したあとのローン残債分と新居の購入資金をまとめて借りられるローンです。住み替えローンを利用できれば、自宅の売却代金でローンが完済できなくても住み替えができます。

住み替えローンの金利は、通常の住宅ローンと比較して高い傾向にあり、借入額も多くなりやすいため入念に資金計画を立てる必要があります。不動産会社や金融機関、ファイナンシャルプランナーなどに相談のうえ、慎重に利用を検討しましょう。

一方で、今のお住まいがローン残債を上回る金額で売却できれば、住み替えローンを利用する必要はありません。まず、マンションがいくらで売れるか知りたい方は、マンション専門の一括査定サイト「マンションナビ」をご活用ください。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

【2025年6月最新】金利水準は上がるも、東京都23区マンション需要に未だブレーキはかからず!?

-

【2025年5月最新】変動金利が上昇し、10年固定及び全期間固定金利は低下。中古マンション市場に与えた影響は?

-

【2025年4月最新】変動金利大幅上昇の影響か?中古マンション「販売中」売主が強気からやや軟化

-

【2025年最新】住宅ローン控除はいつまで?新築・中古の適用条件や控除額を詳しく解説

-

【2025年3月】金利上昇基調は変わらず、中古マンション市場では「売主の強気姿勢」がより顕著に

-

【2025年2月】政策金利上昇に中古マンション購入サイドは慎重姿勢?一方で売却サイドはまだ強気

-

【2025年1月】国内に潜む潜在的な住宅ローン金利上昇圧力。注視すべきはトランプ次期大統領の経済政策の行く末か

-

【2024年12月】上昇基調から住宅ローン金利の行方は如何に?米国金利の利上げを注視