「買い先行」の住み替えのメリット・デメリット!ダブルローン・つなぎ融資とは?

住み替えに際して「新居の購入を先行させるのか」それとも「今の住まいの売却を先行させるのか」悩んでしまうのではないでしょうか?

新居の購入を先行させる住み替え方法は「買い先行」といわれます。

「買い先行」による住み替えでは、今のお住まいが売れる前に新居を購入しますので、今のお住まいから新居へ直接、転居できます。そのため「売り先行」の住み替えで必要となる「仮住まい」は不要です。

しかし、その一方で、今のお住まいが売れるまでの間「ダブルローン」の期間が生じることも。この点は「買い先行」による住み替えのデメリットだといえるでしょう。

本記事では「買い先行」の住み替えの流れやメリット・デメリットを解説します。

目次

あわせて読みたい

マンション売却を成功させるために必要なのは?

マンションを売却する機会は、人生で何度も訪れるものではありません。気軽な気持ちで進めることは難しいですし、「納得のいく価格で売りたい」という思いは、多くの方...

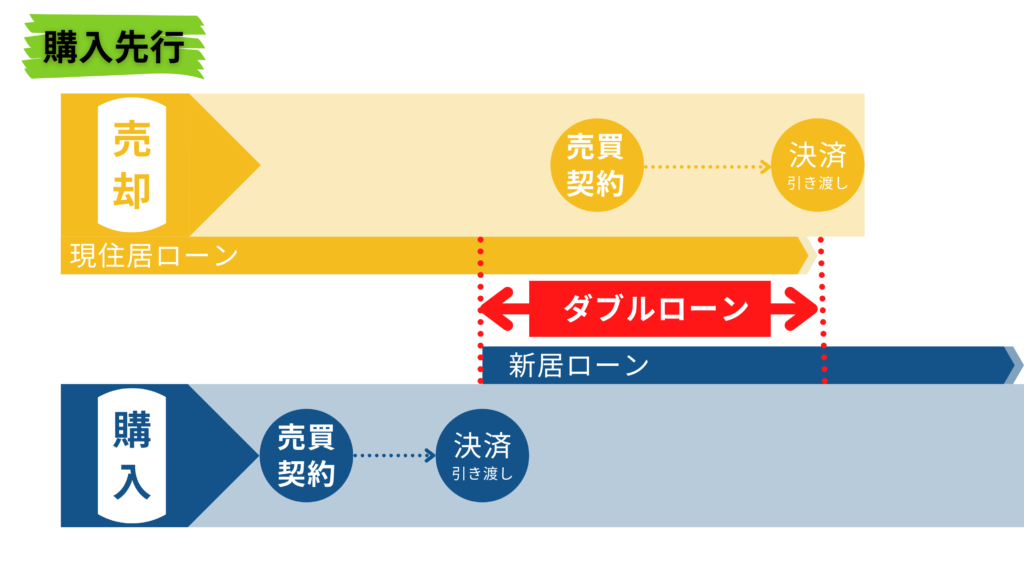

「買い先行」の住み替えの流れ

「買い先行」による住み替えの具体的な流れは、次の通りです。

1.新居を購入する

「買い先行」の住み替えでは、今のお住まいの売買契約(売却)に先行して新居の売買契約(購入)をします。

2.新居へ転居する

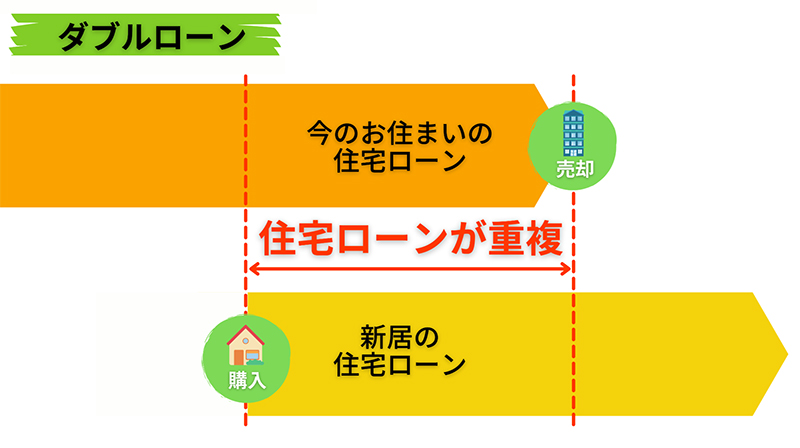

新居の決済・引き渡し後には、新居に引っ越せます。決済・引き渡しをもって融資が実行されるため、今のお住まいのローンが残っている場合はローン返済が重複する「ダブルローン」の状態となります。

3.今のお住まいを売却する

「買い先行」の住み替えでは、新居の売買契約(購入)のあとに今のお住まいの売買契約(売却)となります。タイミング的に新居に引っ越してから売却に取り掛かることもあれば、新居の引き渡し前に今のお住まいの売買契約を終えるケースも見られます。

4.今のお住まいを引き渡す

今のお住まいの売買契約から1~2ヶ月後に決済・引き渡しとなるのが一般的です。決済をもって今のお住まいのローンを完済することになるため「ダブルローン」の期間もここまでとなります。

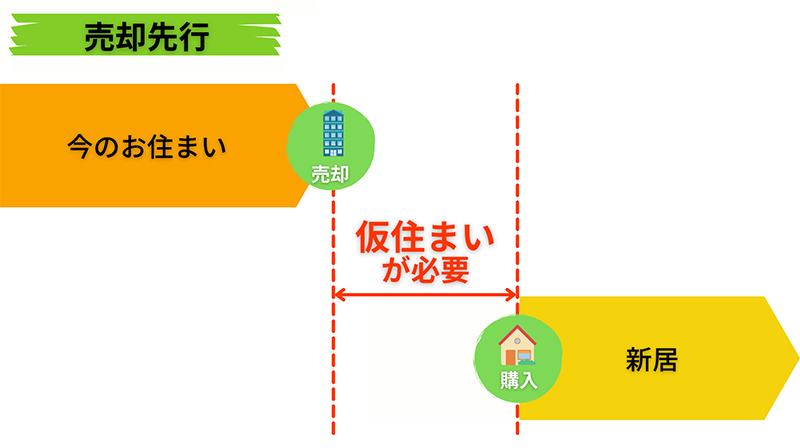

「買い先行」の住み替えのメリットは「仮住まい」が不要なこと

「買い先行」の住み替えには、次のようなメリットがあります。

メリット1.「仮住まい」が不要

今のお住まいの売却を先行させる「売り先行」の住み替えでは、今のお住まいを引き渡してから新居の引き渡しを受けるまでの間「仮住まい」に転居する必要があります。引っ越し代も2倍になり、仮住まいの賃借料等もかかります。

「買い先行」の場合は、新居へ直接、引っ越せるため、余計な出費がありません。

あわせて読みたい

「売り先行」の住み替え方法!仮住まいが必要なのはなぜ?

住み替えに際して「今の住まいの売却を先行させるのか」それとも「新居の購入を先行させるのか」悩んでしまうのではないでしょうか? 今のお住まいの売却を先行させる住…

メリット2.ゆっくり新居を選べる

「売り先行」は仮住まい期間が伸びれば伸びるほど家賃がかかるため、新居選びを焦ってしまいがちです。その一方で、新居の購入を先行する「買い先行」は、新居探しを焦る必要がないため、よく吟味して物件選びができます。

メリット3.空室になってから売却できる

今のお住まいの売却を始めるタイミングはご意向次第ですが、新居に引っ越した後に空室になってから売却を開始することも可能です。

空室の状態になってから売るメリットは、内覧対応が不要なこと。居住中に内覧者の対応をするとなると、綺麗な状態を保ったり、土日祝日に在宅しなければならなくなったり、何かと大変です。

「買い先行」の住み替えのデメリットは「ダブルローン」になること

余計な出費がかからないなどメリットが多い「買い先行」ですが「ダブルローン」になったり、資金計画が立てにくかったりする点はデメリットとなります。

デメリット1.「ダブルローン」の期間が生じる

「買い先行」の住み替えの大きなデメリットは、先述の通り「ダブルローン」の期間が生じることです。

ローン返済の負担が二重となるだけでなく、今のお住まいのローンが残っていると新居のローン審査には通りにくくなります。「買い先行」では、潤沢な資産をお持ちの方、あるいは金融機関からの評価が高い収入や勤務先、勤続年数でなければ、そもそも新居の融資を受けることはできません。

あわせて読みたい

マンションの住み替えでダブルローンに~マンション売却体験談CASE14

マンションのご売却にあたっては、実際にマンション売却にいたった方の声が参考になるはずです。 そこで、すみかうる編集部はマンションナビの一括査定をご利用いただい…

デメリット2.資金計画が立てにくい

多くの方にとって、新居の予算は「今の住まいがいくらで売れるか次第」であるはずです。「買い先行」の住み替えでは、売却が確定していない状態で新居を購入しますので「頭金をいくら入れるか」「いくらローンを組むか」「何年で組むか」といった資金計画が立てにくくなります。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

「つなぎ融資」「買取保証」で「買い先行」の住み替えをするケースも

一時的だとしても、2つのローンが重複するダブルローンの融資審査は厳しくなる傾向にあります。

しかし、ダブルローンが組めなくても「つなぎ融資」を利用すれば「買い先行」の住み替えが可能です。

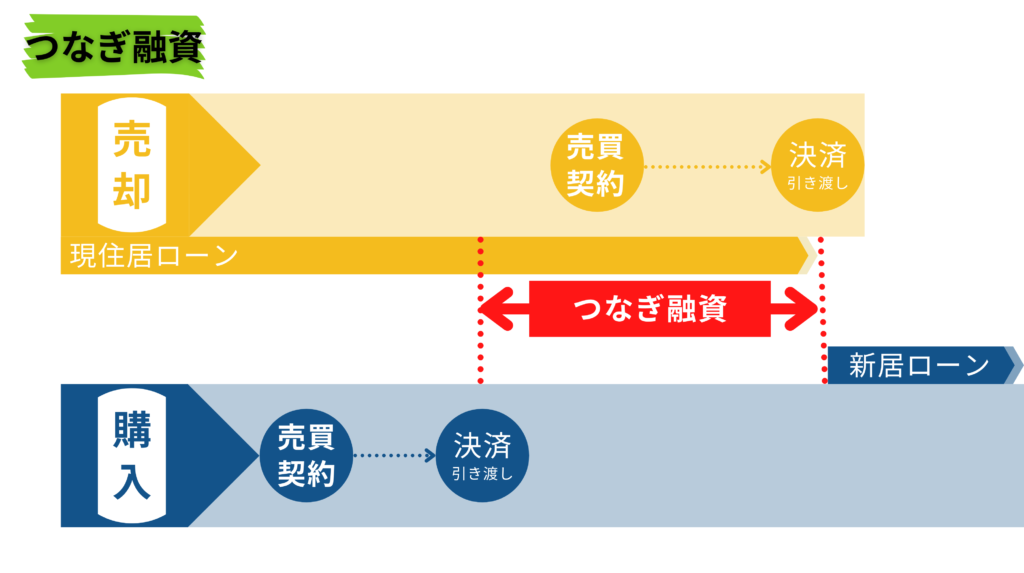

「つなぎ融資」とは購入・売却のタイムラグを“つなぐ”融資

一見すると「ダブルローン」と似ている「つなぎ融資」。しかし、新居の融資をしてもらうダブルローンとは異なり、つなぎ融資は今のお住まいの売却金を“前借”するイメージの融資です。

融資期間は、新居購入の引き渡しから今のお住まいを引き渡すまでとなります。今のお住まいの売却をもって、つなぎ融資を完済するということです。

つなぎ融資は、ダブルローンと比較して融資審査に通りやすい傾向にありますが、金利は一般的な住宅ローンより高めに設定されています。

「つなぎ融資」は「買取保証」とセットで提供される

「つなぎ融資」は、不動産会社と金融機関が提携し、不動産会社による「買取保証」とセットで提供されるのが一般的です。

「買取保証」とは、一定期間内に売れなかった不動産を、あらかじめ決められた価格で不動産会社が買い取る制度です。

たとえば「買い先行」の住み替えで新居の購入を先行し「3ヶ月後までに今の住まいを売る」と期日を決めたとしましょう。この場合のつなぎ融資は“最長”3ヶ月です。3ヶ月後に売れていなかった場合に限り、不動産会社が買い取ってくれるため「売れない」ことも、つなぎ融資完済までの期間が長引くこともありません。

期間中は金利負担が発生しますが、次のような住み替えには「つなぎ融資」✖「買取保証」が適していると考えられます。

- ダブルローンが組めない

- ダブルローンを組めたとしても二重の負担はしたくない

- 「これだ!」という物件が先に見つかり買い逃したくない

- 「売れない」リスクを避けたい

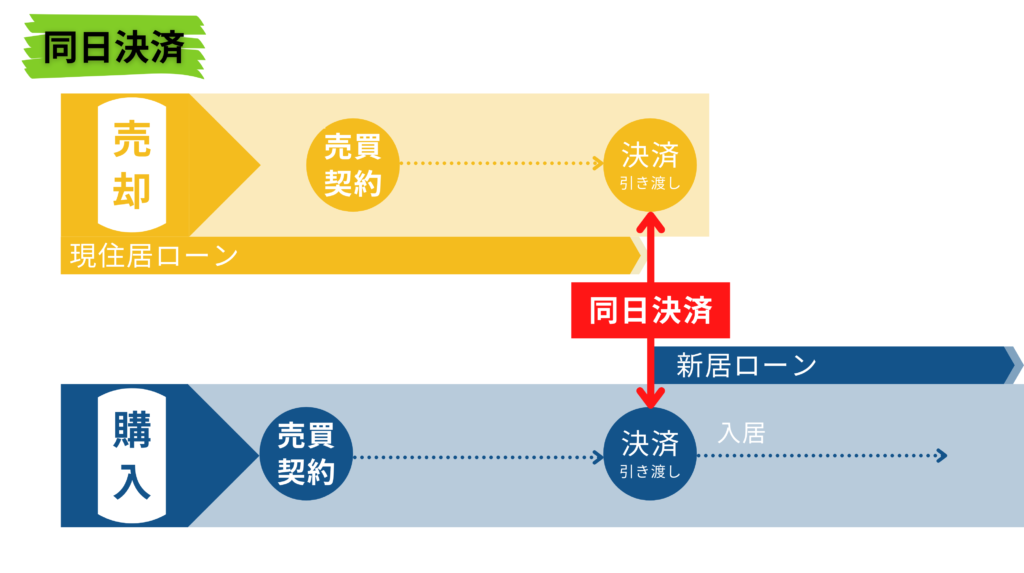

「売り買い同時進行」の住み替えも可能

今のお住まいの売却と新居購入の決済・引き渡し日を揃える「売り買い同時進行」の住み替えも可能です。

不動産の売買は、売買契約から引き渡しまでに一定の期間が空くことが一般的です。そのため、購入、売却の売買契約日が同日とならなくても、決済・引き渡しの日取りを同日に合わせることは不可能ではありません。

「売り買い同時進行」の住み替えのメリット

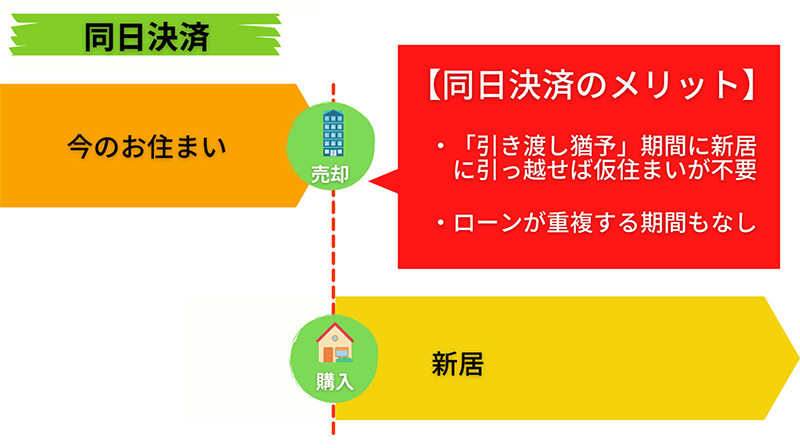

「売り買い同時進行」の住み替えのメリットは「売り先行」「買い先行」のデメリットを解消できるということです。

今のお住まいから新居へ直接、転居できるため「仮住まい」は不要。今の住宅ローンの完済と新居のローンの借り入れが同時なので「ダブルローン」の期間も生じません。

「売り買い同時進行」の住み替えのデメリット

資金的な負担や余計な出費という面では「売り買い同時進行」の住み替えにデメリットはありません。

しかし、2つの不動産売買契約の決済・引き渡しを同日にするというのは容易ではありません。売却や購入を焦ってしまうことにもつながりかねず、新居の売主さん、今のお住まいの買主さん、そして不動産会社の協力も不可欠です。

また、決済日を同日に合わせることを優先しすぎると「売れなかったらどうしよう」「気に入る新居が見つからなかったら……?」という精神的な負担が生じる可能性も否めません。

あわせて読みたい

そのマンション買い替えちょっと待って!ローンの注意点、知ってる?

マンションを買い替える際には、あらためて住宅ローンを組みなおす方がほとんどでしょう。買い替えともなると「マンションの売却」と「新居の購入」という2つの取引が必…

資金に余裕がある・住宅ローン残債がないなら「買い先行」の住み替えのメリットは大きい

「買い先行」による住み替えには、次のようなメリットがあります。

- 仮住まい不要

- ゆっくり新居を探せる

- 空室になってから売りに出せる

ただし「ダブルローン」となったり、資金計画が立てづらくなったりするのが「買い先行」の難点。ある程度、資金力のある方でなければ選択しづらい住み替え方法だといえます。「つなぎ融資」を使う方法もありますが、一時的とはいえ金利の高い融資を組まなければなりません。

「買い先行」のみならず「売り先行」や「売り買い同時進行」にもメリット・デメリットはあります。住み替え方法は、不動産会社とも相談しながら、ご家族の意向や状況を踏まえて検討することが大切です。マンション売却の不動産会社選びには、マンション専門の一括査定マンションナビをどうぞご活用ください。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。