住み替えの理由と流れとは?成功するためのポイントを解説

住み替えをする理由はさまざまです。勤務先との距離を近くするために住み替えをする人もいれば、子どもが成長して家が手狭になったために住み替えをする人もいます。

また「建物の築年数が古くなった」「より安心して老後生活を送りたい」などを理由に住み替えをするケースもあります。

本記事では、住み替えをする主な理由や売却・購入の手順などを解説します。

目次

あわせて読みたい

マンション売却を成功させるために必要なのは?

マンションを売却する機会は、人生で何度も訪れるものではありません。気軽な気持ちで進めることは難しいですし、「納得のいく価格で売りたい」という思いは、多くの方...

住み替えの理由とメリット・デメリット

どのような理由で住み替えをするケースが多いのでしょうか。住み替えのメリット・デメリットとあわせてみていきましょう。

住み替えをする主な理由

国土交通省の調査によると、最近5年間で住み替えをした人・世帯の目的は、以下の通りです。

- 通勤・通学の利便:35.1%

- 広さや部屋数:21.4%

- 世帯からの独立(単身赴任、離婚も含む):18.2%

- 新しさ・きれいさ:16.2%

- 結婚:14.1%

※出典:国土交通省「平成30年住生活総合調査(確報)」

調査結果をみると、通勤や通学をしやすくするために住み替えをする人がもっとも多く、全体の1/3以上を占めています。

また、家の広さや部屋数に対する不満の解消や、世帯からの独立などを理由に住み替えをする人も多いようです。

続いて、住み替えをする目的をより詳しくみていきましょう。

| 住み替えの理由・目的 | 具体例 |

|---|---|

| 通勤・通学の利便性を上げたい | ・転職が決まり勤務先の近くに引っ越したい・より高いレベルの教育・指導が受けられる学校に子どもを通わせたい |

| より広い家に住みたい・部屋の数を増やしたい | ・結婚や出産で家族の人数が増えて家が手狭になったので広い家に引っ越したい・子どもが成長して人数分の子ども部屋が必要になったので部屋数の多い家に住みたい |

| 世帯から独立する | ・社会人になったので親元を離れて1人暮らしをすることになった・離婚により元配偶者と別々に暮らすことになり必要な部屋やスペースが減った |

| 新しい家やきれいな家に住みたい | ・住んでいる家の経年劣化が進んできたので築年数の浅い家に住みたい・家の設備や機能をより充実させたい |

| 結婚をする | ・結婚をしたので子どもが産まれたあとも住めるように子育て世帯が多いマンションに住みたくなった・出産後、親に子育てを支援してもらうために実家の近くに住みたいと思った |

| 安心して老後生活を送れる家に住みたい | ・子どもが独立し自分や配偶者も高齢になり足腰が弱ってきたのでバリアフリーの家で暮らしたい・病院や介護施設の近くで暮らせた方が安心 |

| 災害のリスクを減らしたい | ・地震が怖いので耐震性能が高い家に引っ越したい・洪水や津波の被害にあわないよう高台の家に住みたい |

結婚や出産、子どもの成長、転勤など、人生の節目で住み替えをする人が多いです。また、現在の生活で抱える不満や不安を解消するために、住み替えをする人もいます。

住み替えのメリット

住み替えをする主なメリットは、以下の通りです。

- ライフスタイルにあわせた生活が送れるようになる

- 充実した生活を送りやすくなる

- より快適な生活ができるようになる

メリットを1つずつみていきましょう。

ライフスタイルにあわせた生活が送れるようになる

ライフスタイルが変化すると、家の広さや部屋数などがあわなくなり、不便に感じられるかもしれません。

たとえば、子どもが成長をしたので全員に子ども部屋を与えたいと思っても、家の部屋数が足りず、それが叶わない場合があります。

人数分の子ども部屋を確保できる家に住み替えることで、子どもの1人ひとりが勉強をしたりプライベートを過ごしたりする時間を確保しやすくなるでしょう。

一方、子どもが全員独立したときは、より手狭な家に住み替えることで、室内を移動する距離が少なくなり、清掃や管理をする負担も軽減されます。

充実した生活を送りやすくなる

住み替えをすると、日常生活でのストレスが軽減され、より充実した生活を送ることができる可能性があります。

たとえば、職場や学校に近い家に住み替えると、通勤・通学の時間が減り、疲労やストレスが軽減されるだけでなく、自由に使える時間も増やせるでしょう。

より快適な生活ができるようになる

住み替えをしたことで、より快適な生活ができるようになる可能性もあります。

たとえば、断熱性に優れた家に住み替えると、夏は涼しく冬は暖かい室内環境となり、季節を問わず快適に過ごしやすくなります。

また、冷暖房の効きが良くなり、光熱費の節約にもなるでしょう。

住み替えのデメリットと注意点

住み替えのデメリットや注意点は、以下の通りです。

- 諸費用がかかる

- 売り先行の場合は仮住まいへの入居が必要

- 買い先行の場合はダブルローンになることがある

1つずつみていきましょう。

諸費用がかかる

住み替えをする際には、新居を購入・新築する費用のほかにも、不動産会社の仲介手数料や税金、引っ越し費用、リフォーム費用などさまざまな費用がかかります。

諸費用のみで数百万円かかることもあるため、住み替えをする際は、資産状況や将来のライフイベントなどを踏まえて慎重に資金計画を立てることが大切です。

売り先行の場合は仮住まいへの入居が必要

先に家を売却する「売り先行」で住み替えをする場合、新居が決まるまで仮住まいでの生活になることがあります。

仮住まいに住む場合、家賃や礼金などの費用がかかるだけでなく、引っ越しも2回必要となります。

新居がなかなか見つからず、仮住まいでの生活が長引くほど、コストは膨らんでいくでしょう。

買い先行の場合はダブルローンになることがある

先に新居を購入する買い先行の場合、ダブルローンとなる時期が生じる可能性があります。ダブルローンとは、新居と旧居の住宅ローンを二重で支払う状態のことです。

旧居が思うように売却できない場合、ダブルローンの時期が長引き、家計が圧迫されて生活が苦しくなるかもしれません。

住み替えの流れとは?売りと買いの順序を確認しよう

住み替えでは、居住中のマンションの売却活動と住み替え先の物件探しの両方を行わなければなりません。

ここでは、家の売却と新居の購入の手順を、それぞれ解説します。

家を売却する流れ

家を売却するときの流れは、以下の通りです。

マンションを売却する流れ

- 居住中の不動産を査定してもらう

- 不動産会社に仲介を依頼する

- 売却活動をして買い手を見つける

- 買主と売買契約を締結する

- 買主に物件を引き渡す

売却の手順を1つずつみていきましょう。

1. 居住中の不動産を査定してもらう

まず、現在住んでいる家の価値を把握するために、不動産会社の査定を受けましょう。

不動産会社の査定には、物件情報や過去の取引事例などをもとに価値を算出する「簡易査定」と、担当者が現地を訪問する「訪問査定」の2種類があります。

複数の不動産会社に簡易査定を依頼し、結果を比較して数社を選び、訪問査定をしてもらうとよいでしょう。

簡易査定を依頼する際は、一括査定サイトの利用がおすすめです。売却を考えている物件の情報を入力すると、短時間で結果を比較できます。

2. 不動産会社に仲介を依頼する

続いて、査定結果をもとに不動産会社を選び、媒介契約を結びます。

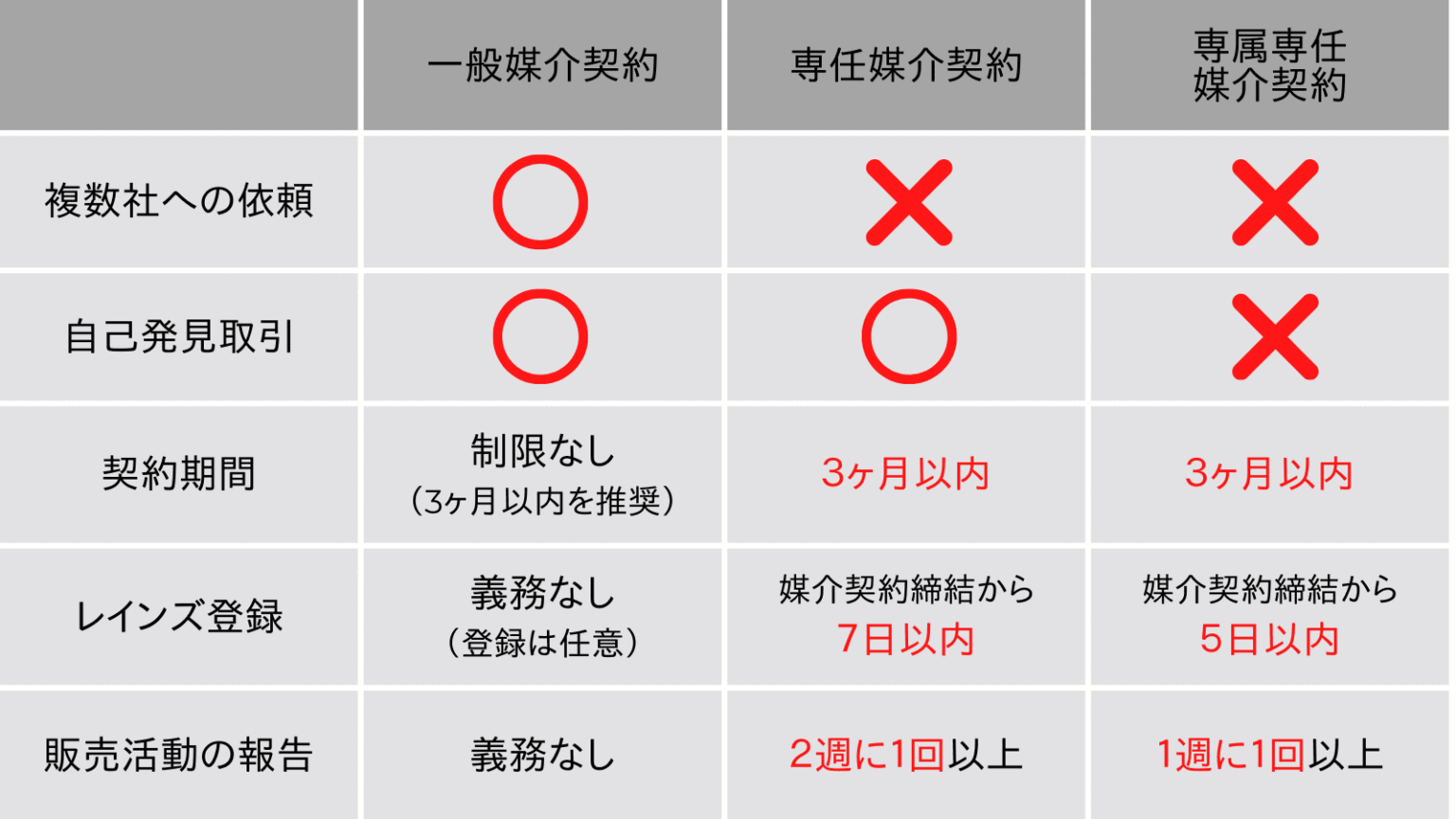

媒介契約には「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3種類があります。それぞれの特徴は、以下の通りです。

一般媒介契約は同時に複数の不動産会社と結べますが、専任媒介契約と専属専任媒介契約を結べるのは1社のみです。

一般媒介契約と専任媒介契約は、売主自身が探した買主に売却する自己発見取引ができます。

専任媒介契約と専属専任媒介契約は、物件の情報を「レインズ」に必ず登録してもらえます。レインズとは、全国の不動産会社が物件の情報を交換するためのネットワークシステムです。

それぞれの特徴をよく理解し、自身に合った媒介契約を選びましょう。

あわせて読みたい

媒介契約とは?種類ごとの特徴やメリット、チェックポイントを解説

媒介契約とは、不動産の売却を依頼する人と不動産会社が締結する契約です。 媒介契約には「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3種類があり、売主が…

3. 売却活動をして買い手を見つける

媒介契約を結んだあとは、売り出し価格を決め、不動産会社が広告を作成し、売却活動に向けた準備を進めます。

準備が整うと、不動産会社による売却活動が始まり、レインズや不動産ポータルサイトに物件の情報が掲載され、チラシや広告も配布されます。

売主が対応するのは、主に購入希望者による内覧です。売却期間中は、購入希望者が物件の内覧に訪れて対応できるように、室内を清掃し不要な物は片付けましょう。

4. 買主と売買契約を締結する

購入希望者が表れたら、売買価格や引き渡し日などの条件を交渉します。売却の条件がまとまったら、売買契約を結びます。

売買契約を結ぶ際は、買主から売主に手付金が支払われるのが一般的です。

物件の引き渡しまでに、買主の都合で契約がキャンセルされたときは手付金を返す必要はありません。しかし、売主の都合でキャンセルする場合は、手付金の2倍の金額を買主に支払う必要があります。

5. 買主に物件を引き渡す

引き渡し日の当日を迎えたら、売却代金から手付金を差し引いた残りを受け取り、鍵や書類などを買主に引き渡します。

家を購入する流れ

続いて、家を購入するときの流れをみていきましょう。一般的な流れは以下の通りです。

住み替え先を購入する流れ

- 資金計画を立てる

- 住み替え先の物件を探す

- 住宅ローンの事前審査を受ける

- 売買契約を結ぶ・住宅ローンの本審査に申し込む

- 住宅ローンの契約を結ぶ

- 決済・引き渡し

手順を1つずつみていきましょう。

1. 資金計画を立てる

まず、新居を購入するための資金計画を立てましょう。「いくらの住宅ローンを借り入れるのか」「手持ち資金のうちいくらを頭金に充てるのか」などを検討し、新居の購入予算を決めます。

また、税金や手数料、引っ越し代、家具・家電の購入費用、リフォーム代などを考慮することも大切です。

予算は厳密に決めておくことをおすすめします。実際に新居探しを始めると、あれもこれもと欲が出て、簡単に予算をオーバーしやすいためです。

2. 住み替え先の物件を探す

資金計画を立てたら、いよいよ新居探しのスタートです。立地や間取りなど希望する条件を決め、不動産ポータルサイトで該当する物件を探すとよいでしょう。

候補となる物件が見つかったら、不動産会社に連絡をして内覧をします。現地では、間取りや広さ、設備だけでなく、日当たりや風通し、周辺にある施設なども確認し、購入すべきかを慎重に判断することが大切です。

3. 住宅ローンの事前審査を受ける

気に入った物件が見つかったら、住宅ローンを借り入れる金融機関を選び、事前審査を受けます。

事前審査は、本審査を受ける前に住宅ローンの借り入れができるか判断するための審査です。申し込んだ人の年収や勤続年数、他の借入状況などが確認されます。

4. 売買契約を結ぶ・住宅ローンの本審査に申し込む

購入する物件を決めたら、購入申込書を提出し、売主との間で価格や引き渡し条件などを交渉します。交渉の結果に双方が合意したら、売買契約を結びましょう。

売買契約を結んだあとは、住宅ローンを正式に申し込み本審査を受けます。本審査の結果がわかるまでの期間は、通常10日〜2週間ほどです。

5. 住宅ローンの契約を結ぶ

本審査に通過したら、金融機関から示された借入条件を確認し、問題がなければ金銭消費貸借契約書に署名・捺印します。

6. 決済・引き渡し

物件の引き渡し日当日は、残代金の決済と鍵や必要書類などの引き渡しが行われます。

決済と引き渡しの際は、買主や売主、それぞれを仲介する不動産会社、司法書士が、買主に融資をする金融機関に集まるのが一般的です。

その後、買主側の司法書士が法務局に向かい、所有権移転登記をして名義が変更され、取り引きは完了となります。

売り先行と買い先行の違い

住み替えの方法には、先に新居を買う「買い先行」と、先に家を売却する「売り先行」があります。

売却と購入のどちらを先に行うのかは、メリットとデメリットをそれぞれ確認したうえで、決めることが大切です。

買い先行の特徴

買い先行は、先に住み替え先の物件を購入してから居住中のマンションを売却する方法です。居住している物件に住みながら、住み替え先をじっくり選べる点がメリットです。

一方で買い先行は、購入してからマンションの売却活動をするため、マンションがなかなか売れないとローンを二重で抱える恐れがあります。

また住み替え先の購入費用に、マンションの売却金を充てられません。買い先行は、比較的資金に余裕がある方向けの住み替え方法です。

売り先行の特徴

売り先行とは、居住中のマンションを売却してから住み替え先を探す方法です。

売り先行では、マンションの売却金を住み替え先の購入費用に当てられるだけでなく、多額のダブルローンを抱える心配もありません。売り先行は、資金に余裕がない方や初めて住み替えをされる方におすすめです。

ただし、住み替え先の物件がなかなか見つからない場合、いちど仮住まいに入居する必要性が生じます。仮住居への入居金や、引っ越し費用が余分にかかる恐れがある点に注意しましょう。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

住み替えの費用

住み変える場合、購入費用だけでなく売却時や物件の購入時にかかる諸費用も考慮しなければなりません。住み替え時にかかる費用の目安は、以下の通りです。

- 売却時の諸費用・税金:売却価格の3〜4%

- 購入時の諸費用・税金:購入価格の7%程度

たとえば、住宅の売却価格が2,000万円で、住み替え先の購入価格が2,500万円であった場合、諸費用の目安は売却時に60万円から80万円、購入時に175万円です。

よって住み替えでは、合計で235万円から255万円の諸費用がかかります。資金計画を立てる際は、必ず諸費用も考慮しましょう。

ここでは、住み替え時に支払いが必要な諸費用の内訳を解説します。

売却時に必要な費用

売却時に必要な諸費用の種類は、以下の通りです。

◯マンションの売却で発生する諸費用と税金

| 諸費用・税金 | 内容 | 金額の目安 |

|---|---|---|

| 仲介手数料 | 売却を依頼する不動産会社に支払う手数料 | (売却価格×3%+6万円)×消費税 |

| 登記費用 | 登録免許税:抵当権抹消登記時に必要な税金

手続きの代行を依頼する司法書士に支払う報酬 | 10,000〜40,000円 |

| 印紙税 | 売買契約書に収入印紙を支払う形で納める税金 | 5,000〜30,000円が一般的 ※契約金額によって異なる※2027年(令和9年)3月31日まで軽減税率が適用される |

| 引っ越し費用 | 新居への引越し費用 | 〜10万円(遠距離の場合は20万円以上) |

諸費用の大半を占めるのが、仲介手数料です。引越し費用は、住み替え先の物件までの距離や荷物の多さによって、大きく変化します。

購入時に必要な費用

新居の購入時には、以下のような手数料が発生します。

◯マンションの購入で発生する諸費用と税金

| 諸費用・税金 | 内容 | 金額の目安 |

|---|---|---|

| 仲介手数料 | 不動産会社に支払う手数料 | (売却価格×3%+6万円)×消費税 |

| 登記費用 | ・登録免許税:抵当権設定登記や所有権移転登記、所有権保存登記に必要な税金 ・手続きの代行を依頼する司法書士に支払う報酬 | 〜100,000円程度 |

| 印紙税 | 売買契約書・建築工事請負契約書・住宅ローンの契約書に収入印紙を支払う形で納める税金 | 数万円 ※契約金額によって異なる※売買契約書や建築工事請負契約書に添付する印紙税には、2027年(令和9年)3月31日まで軽減税率が適用される |

| 不動産取得税 | 不動産を取得した場合に支払う税金 | 土地は固定資産税評価額の1.5%、建物は評価額の3.0% ※上記は2027年(令和9年)3月末までの軽減税率が適用された税率 |

| 損害保険料 | 火災保険や地震保険の保険料 | 10万〜30万円程度 ※補償内容や保険会社によって変わる |

| 住宅ローンの借入費用 | 保証料や事務手数料 | 3万円〜数十万円 |

住宅の購入時は、不動産取得税や損害保険料、住宅ローンの借り入れ費用などが発生するため、売却時よりも高額な手数料が発生します。

住み替えのための準備

住み替えをする際は、家の売却と購入に必要な書類をそろえておくことが大切です。また、新居に求める条件も整理しておくとよいでしょう。

必要な書類の準備

住み替えをするときに準備する書類は、不動産の売却時と購入時で異なります。ここでは、それぞれで必要な書類と取得方法を解説します。

家の売却時に必要な書類

現在住んでいる家を売却する際に必要となる書類の例は、以下の通りです。

| 売却時に必要な書類の例 | 取得方法 |

|---|---|

| 本人確認書類(運転免許証・マイナンバーカードなど) | 売主が保有 |

| 実印・印鑑証明書 | 市区町村役場の窓口で発行 |

| 住民票(原則として発行から3か月以内) | 市区町村役場の窓口で発行 |

| 固定資産税納税通知書(または固定資産税評価証明書) | 納税通知書:売主の自宅に郵送評価証明書:市区町村役場の窓口で発行 |

| 登記済証・権利証(または登記識別情報) | 売主が保有(物件取得時に交付される) |

| 建築確認済証・検査済証 | 市区町村役場の窓口で発行 |

| 地積測量図・境界確認書 | 測量士・土地家屋調査士に発行を依頼 |

| 物件状況等報告書 | 仲介する不動産会社 |

| 設備表 | 仲介する不動産会社 |

| 管理規約・総会議事録・パンフレットなど | マンションの売主が保有 |

| 抵当権抹消登記の書類(登記申請書・登記識別情報または登記済証) | 法務局・住宅ローンを借り入れている金融機関 |

| 住宅ローンの返済予定表(または残高証明書) | 売主が保有または借入先の金融機関に発行を依頼 |

| 銀行口座がわかる書類(預貯金通帳・キャッシュカードんど) | 売主が保有 |

実際に家を売却するときは、上記以外の書類の提出を求められることがあります。

また、戸建て住宅、マンション、土地のどれを売却するかで必要な書類は異なるため、不動産会社に確認をし、早めに収集を開始しましょう。

新居の購入時に必要な書類

続いて、新居を購入する際に必要な書類をみていきましょう。必要書類の例は、以下の通りです。

| 購入時に必要な書類の例 | 取得方法 |

|---|---|

| 本人確認書類(運転免許証・マイナンバーカードなど) | 売主が保有 |

| 所得を証明する書類(源泉徴収票・確定申告書の写しなど) | 勤務先で発行または買主が保有 |

| 実印・印鑑証明書 | 市区町村役場の窓口で発行 |

| 住民票(原則として発行から3か月以内) | 市区町村役場の窓口で発行 |

| 返済予定表(他のローンを返済中である場合) | 借入先の金融機関で取得 |

| 購入する物件に関する書類(売買契約書の写し物件概要書・間取り図など) | 売主または不動産会社から取得 |

購入時についても同様に、上記以外の書類の提出を求められることがあります。

また、新居を購入する際に必要な書類は、住宅ローンの事前審査、売買契約、ローンの本審査など場面ごとに異なります。

住み替えを検討し始めたら、早めに必要書類のリストを作成し計画的にそろえておくことが大切です。

新居の選び方とポイント

住み替え先の新居を選ぶときは、さまざまな項目をよく考える必要があります。次の表は、主な検討項目とそのポイントをまとめたものです。

| 検討する項目 | 詳細 |

|---|---|

| 立地 | ・通勤・通学に便利か ・スーパーやコンビニなどが近くにあり買い物がしやすいか・病院が行きやすい場所があるか ・学校や保育園、公園など子育てに必要な施設が近くにあるか ・周辺の治安は問題ないか など |

| 間取り・広さ | ・間取りや部屋数が家族の人数や年齢、体格などに合っているか ・収納スペースは十分にあるか ・将来、家族の人数が増えても対応できるか など |

| 建物の種類 | ・新築と中古のどちらにするか ・戸建て住宅とマンションのどちらが良いか ・中古住宅を購入する場合はリフォーム・リノベーションはするか |

| 建物の状態と設備 | ・耐震性能は十分か ・外壁や屋根に問題はないか ・キッチンやお風呂などの設備は問題なく使用できるか ・断熱性や省エネ性は十分か |

| 住環境・周辺環境 | ・騒音や日当たりに問題はないか ・近隣にはどのような住民が住んでいるか ・地震や津波、洪水、土砂崩れなどのリスクがあるか |

新居を選ぶときは、条件に優先順位を付けておくことが大切です。

すべての条件を満たす新居を見つけようとすると、予算はすぐにオーバーしてしまうでしょう。また、新居がなかなか決まらなくなる可能性もあります。

そこで、理想の暮らしをイメージし、譲れないポイントと妥協できるポイントを明確にすると、予算内で希望に合った新居が見つかりやすくなります。

「通勤時間を減らして家族と過ごす時間を増やしたい」「静かな環境で自然に囲まれてくらしたい」「足腰に負担がかからない家に住みたい」など、住み替えで叶えたい生活を考え、優先すべき項目を明確にしておくことをおすすめします。

住み替えのよくある質問

最後に、住み替えの際によくある質問とそれに対する回答をご紹介いたします。

住み替えの失敗を防ぐためには?

住み替えを成功させるためには、現在の家をできるだけ高値で売却することがとくに重要です。売却価格が高ければ、住宅ローンの完済がしやすくなるだけでなく、新居を購入するときの予算を高くすることもできるでしょう。

家を高値で売却するためには、信頼できる不動産会社を選ぶことが大切です。複数の不動産会社に査定を依頼し、査定結果とその根拠、売却戦略などを聞き比べて、売却を依頼する先を慎重に選びましょう。

売却実績が豊富であり、説明が分かりやすく、対応も丁寧な不動産会社ほど、高値で売却できる可能性が高まります。

とはいえ、複数の不動産会社とやりとりをする時間を取るのが難しい方もいるでしょう。そこで、査定を依頼する際は一括査定サービスを利用するのがおすすめです。

短時間で複数社の査定結果を比較できるため、時間が限られる中でも、売却に強い不動産会社を見つけやすくなります。

マンションナビの無料一括査定サービスは、最大9社の査定額を無料かつわずか45秒で比較できます。住み替えに失敗したくない方は、ぜひご活用ください。

\ マンション売却の一括査定はこちら /

住宅ローンを完済できなくても住み替えはできる?

住宅ローンを家の売却代金と手持ち資金で完済できない場合、住み替えローン(買い替えローン)を利用できれば、住み替えは可能です。

住み替えローンとは、売却時の住宅ローン残高を、新居購入時の借入額に含められるローンのことです。

住み替えローンを借り入れることができれば、住宅ローンを完済できなくても、新居に住み替えることができます。また、旧居の売却と新居の購入を同時に行うため、スケジュール調整は難しいものの、仮住まいに入居するためのコストはかかりません。

ただし、住み替えローンの金利は、通常の住宅ローンと比べて高い傾向にあります。借入れ額も高くなりやすく、毎月の返済負担が重くなりやすいため、入念に返済計画を立てることが大切です。

また、住み替えローンでは、新居の購入金額を上回る借り入れをすることになるため、金融機関の審査が厳しい傾向にあります。

住み替えローンを利用する際は、不動産会社や金融機関とも相談し、借り入れができるのか、問題なく返済が可能なのかをよく検討することが大切です。

あわせて読みたい

住み替えローンとは?利用時の流れや注意点を解説

住宅ローンの返済中であっても「子どもが成長したから広い家に住みたい」「通勤のしやすい場所に住みたい」などの理由で、住み替えをするケースは少なくありません。 自…

まとめ

住み替えをすると、ライフスタイルにあった生活を送りやすくなります。また、日常生活でのストレスや疲労を軽減し、より充実した人生を送ることも可能です。

一方、住み替えでは新居の購入費用だけでなく、売却と購入のそれぞれで諸費用がかかるため、多額の資金が必要になるのが一般的です。また、家の売却と新居の購入のどちらを先に行うかで、注意すべき点が異なります。

住み替えをする際は、不動産会社ともよく相談し、慎重に資金計画を立てたうえで1つひとつの手順を慎重に進めることが大切です。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。