離婚でマンション売却するときの財産分与の方法とよくある質問を解決

厚生労働省の発表によると、平成30年に結婚した夫婦の推計は59万組。それに対し、離婚した夫婦は20万7000組となっており、およそ3組に1組が離婚するという時代に突入しています。

離婚に際して問題になるのが、持ち家であるマンションをどうするのかということではないでしょうか?そこで本記事では、下記3つにフォーカスして解説します。

本記事のポイント

- そもそも、離婚に伴ってマンションを売るべき?住み続けるべき?

- マンションを売却したら財産分与はどうなる?

- 離婚時に住宅ローンが残っているマンションはどうやって売るの?

目次

あわせて読みたい

マンション売却を成功させるために必要なのは?

マンションを売却する機会は、人生で何度も訪れるものではありません。気軽な気持ちで進めることは難しいですし、「納得のいく価格で売りたい」という思いは、多くの方...

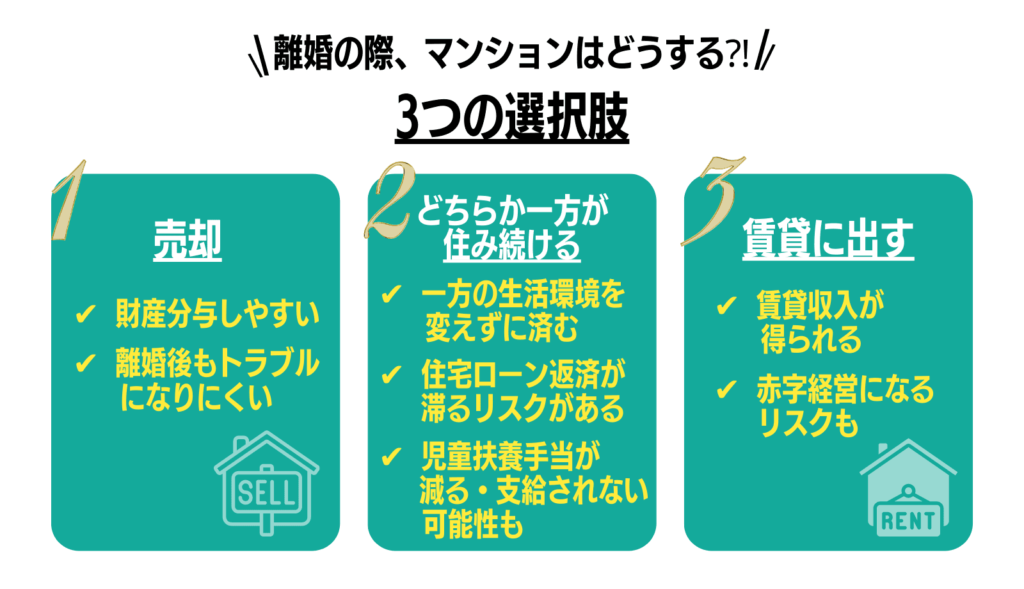

そもそも離婚でマンションは売却するべき?住み続けるべき?

まずは、離婚でマンションを売るべきか?住み続けるべきか?で悩んでいる方に、住み続けるための方法とそのリスクについてお伝えしていきます。

離婚後夫または妻がマンションに住み続ける方法とリスク

離婚後もマンションに住み続ける主な理由

- 「子どもの住環境を変えたくない」

- 「通勤に便利だからこのまま住み続けたい」

上記のような理由で、離婚後も夫または妻(+子)が住み続ける選択をするケースも少なくありません。しかし、マンションにどちらか一方が住み続ける場合には、一定のリスクがあることを認識しておきましょう。

婚姻後に築いた資産は、財産分与の対象となります。財産分与については後述で詳しく解説しますが、婚姻後に購入したマンションに離婚後も夫婦どちらかが住み続けるとなると、まず財産分与で揉める可能性が高いといえます。

「夫婦で築いた資産」であるマンションに離婚後も住み続けるとすれば、住み続ける一方は、家を出ていく一方に資産の半分を分与しなければなりません。とはいえ、これは財産分与の原則的な考え方ですので、家を出ていく一方が「なにもいらない」といえばすむ話ではあります。ただ、そうはいかないのが離婚というものでしょう。

たとえば、3,000万円の価値があって2,000万円の住宅ローンが残るマンションは「1,000万円の資産」としてみなされるため、住み続ける一方は、家を出ていく一方に半額の500万円を分与するというのが原則です。これは、マンションが夫単独の名義だとしても変わりません。それは、名義はどうあれ、マンションは「婚姻後に築いた資産」に変わりはないからです。

そしてさらにややこしくなりがちなのが、離婚前に清算しない場合。具体的には、妻子がマンションに住み続け、夫が子の養育費代わりにマンションのローンを支払い続けるようなケースです。

夫が住宅ローンを返済し、妻子が住み続ける場合は「子どもの住環境や生活環境を変えなくてすむ」「妻子の家賃がかからない」などのメリットがあります。しかしその一方で、次の2つのことがリスクとして考えられます。

あわせて読みたい

離婚時は家を売却するべきか住み続けるべきか?メリットやリスクを徹底比較

今回の記事テーマは”離婚時は家を売却するべきか住み続けるべきか?メリットやリスクを徹底比較”について、離婚時の不動産の財産分与で問題になるのは「名義」と「税金」、離婚後は家を売却すべきか住み続けるべきか、離婚によって家を勝手に売却できる?の3点に触れながら詳しく解説していきたいと思います。是非、参考にして下さい。

1.元夫の住宅ローン返済が滞る

たとえ、離婚協議で「養育費代わりに夫は住宅ローンを支払い続ける」と決定したとしても、夫による住宅ローン返済が滞らないとは言い切れません。たとえば、急病やリストラによって収入が大幅に減ってしまう可能性もあれば「支払う義理はない」と元夫の考えが変わることもないとは言えないでしょう。

住宅ローンの返済が滞れば、マンションは差し押さえられ、強制的に競売にかけられてしまいます。そして結果的に、そこに住む妻子は強制退去を迫られることになってしまうのです。

養育費は、現金でもらっていれば数ヶ月滞納されてしまっても、一定期間は未払い分を請求することができます。しかし、住宅ローンの返済を養育費代わりとしている場合には、数ヶ月の滞納で競売が決定してしまうため「滞納」が致命的となってしまうのです。

あわせて読みたい

離婚後夫名義の住宅ローンが残る家に妻が住むための方法を解説

今回の記事テーマは”離婚後夫名義の住宅ローンが残る家に妻が住むための方法を完全ガイド”について、養育費として引き続き元夫に住宅ローンを支払ってもらう、夫:貸主・妻:借主の賃貸借契約を結ぶ、リースバックの3点に触れながら詳しく解説していきたいと思います。是非、参考にして下さい。

2.離婚後「母子手当」がもらえない可能性も

離婚後、子を育てる一人親は「児童扶養手当(母子手当)」を受給できます。

児童扶養手当とは、父母の離婚などで、父又は母と生計を同じくしていない児童が育成される家庭(ひとり親)の生活の安定と自立の促進に寄与し、児童の福祉の増進を図ることを目的として支給される手当です。

※引用:東京都福祉保健局

しかし、この母子手当には所得制限があり「所得」には養育費の8割相当額が加算されます。

養育費代わりに元夫が妻子の住むマンションの住宅ローンを支払っている場合は、家賃相当額が妻の「所得」とされてしまうことがあり、結果として母子手当の所得制限を超えてしまう可能性があるので注意が必要です。

あわせて読みたい

離婚後夫名義の家に住むときのリスク!母子手当がもらえない?

今回の記事テーマは”離婚後夫名義の家に住むときのリスク!母子手当がもらえない?”について、離婚後夫名義の家に住むと「母子手当」がもらえない?!、夫の住宅ローン返済が滞るリスク、離婚後夫名義の家に住むときのリスク回避方法の3点に触れながら詳しく解説していきたいと思います。是非、参考にして下さい。

妻子が住み続けるときの名義変更

マンションは、夫の単独名義、あるいは夫婦の共有名義であるケースが多いでしょう。妻子が住み続けるとすれば、「妻に名義を移してしまえばいいのでは?」と考えるかもしれませんが、名義変更は簡単ではありません。

とはいえ、実はマンション自体の名義変更は比較的、容易。難しいのは、住宅ローンの名義変更です。住宅ローンの名義を変えるとなると、ローンの返済義務も移行します。

返済義務が移行するということは、つまり返済能力が審査されるということ。住宅ローンの借り入れ時と同様に、新たな名義人の収入や勤続年数、個人の信用情報などが審査され、金融機関に認められなければ名義変更はできません。

あわせて読みたい

離婚による不動産の名義変更の方法や費用、税金について解説

離婚すると、財産分与のひとつとして不動産の名義変更をするケースがあります。不動産の名義を変更する機会はそんなに多くないため、様々な疑問や問題点にぶつかってし…

離婚後マンションを賃貸に出す

マンションを売らずに、第三者に貸し出すことを考えている方もいらっしゃるかもしれません。夫の単独名義でも夫婦の共有名義でも、マンションを貸し出せば離婚後の生活費や養育費の足しになるでしょう。しかしこの場合もまた、離婚時にマンションを換価しないことによって財産分与でもめる可能性が高いと言わざるを得ないでしょう。

また、肝心の「離婚後の生活費の足しに」という部分についても、目的を果たせるとは限りません。というのも、やはり賃貸に出すということは「経営」ですから、うまくいくとは限らないからです。

マンションは維持するだけでお金がかかるので、入居者が入らなければ赤字にもなりますし、管理や確定申告などの実務も伴います。よって、明確な経営戦略があれば別ですが、安易に「貸せばいい」とは考えるのは危険だといえるでしょう。

あわせて読みたい

離婚でマンションは売却するべき?賃貸に出すべき?

離婚に際し、家族で住んでいるマンションから離れる選択をされる方も少なくないでしょう。空き家となるマンションは、売却?それとも賃貸?どうしようとお考えでですか…

\ マンション売却の一括査定はこちら /

子連れ離婚の公正証書作成はお任せください

- 離婚公正証書作成支援 9,800円〜

- 【全国対応】無料電話相談

- 最短1ヶ月で証書完成

養育費をしっかり受け取るなら公正証書

離婚でマンションを売却するとき財産分与はどうなる?

さて、ここからは離婚でマンションを売却するときに気になる「財産分与」について詳しく解説していきます。

あわせて読みたい

離婚時の財産分与とは?方法や手続き、注意点を徹底解説

今回の記事テーマは”離婚時の財産分与で知っておくべき3つのこと【税金・ローン・家】”について、離婚時の財産分与とは夫婦の共有財産を分割すること、税金、借金・ローンの分与方法、家の分与方法の3点に触れながら詳しく解説していきたいと思います。是非、参考にして下さい。

財産分与の種類

財産分与には、次の3つの種類があります。

1.精算的財産分与

「財産分与」とは、一般的にこの精算的財産分与を指します。夫婦が婚姻中に築いた財産を分割=精算する方法です。

2.扶養的財産分与

病気や怪我、年齢などによって、離婚後、一方が生活を維持できない状況にある場合には、経済的に余裕のある方から財産分与するケースがあります。これを、扶養的財産分与といいます。

3.慰謝料的財産分与

不貞やDVなど離婚の原因を作った一方がもう一方に分与することを「慰謝料的財産分与」といいます。ただし、財産分与とは別に慰謝料を支払う場合もあります。

財産分与の比率

たとえ夫の名義でマンションを購入したとしても、婚姻期間に築いた財産であれば財産分与の対象となります。 離婚時の財産分与は、基本的には夫50%、妻50%です。つまり、マンションの売却金額は折半するというのが財産分与の原則です。

財産分与時に「折半」が適用されないケース

夫婦が離婚するとき”財産は半分ずつ”というのが基本的なルールです。 しかし、これはあくまで原則であって、当てはまらないケースがいくかあります。 では、半分ずつにならないケースとはどのようなケースなのか見ていきましょう。

ケース①:一方が財産の形成に大きく寄与しているとき

夫婦の共有財産を形成するにあたって、一方の貢献が非常に大きい場合は半分ルールが適用されないことがあります。ただし夫が働き、妻が専業主婦という場合は夫の生活を守るために妻が支えていたということになるので、その場合は半分ルールが適用されます。

たとえば妻が主婦として家にいる中でアイデア商品を考え出して、それが大ヒットしたため3,000万円の収入を得て貯金していたとします。夫の収入から貯金していたのが1,000万円なら合計で4,000万円の貯金があるのですが、その内訳として妻の貢献度が大きいので半分ではなく妻の取り分が大きくなるでしょう。ただしそのアイデア商品を生み出すために夫の協力が不可欠だったと判断された場合は、その点も考慮されることとなります。

一方で、たとえば夫が働きながら家事や子育ての大半をこなしていて妻は実家に入り浸っていたというケース。 この場合は、妻の家庭に対する貢献度が非常に低くなるので半分ルールが適用されないことがあります。

ただし、夫の収入をもとに妻が投資で増やしたという場合は夫婦の収入として扱われることが多いので注意しましょう。

ケース②どちらかが大きく財産を減らす行為をしたとき

どちらかが財産を大きく減らすような浪費をした時も、半分ルールが適用されない可能性が高くなります。

よくある例として、ギャンブルが考えられます。どちらかがギャンブルで大きく負けて、それを取り戻そうと貯金を無断で使い込み、さらに大きく負けたときなどは、離婚時に取り分を減額される可能性が高いでしょう。

たとえば、本来なら貯金が1,000万円あったはずなのに、夫がギャンブルのために使い込んでしまい、妻が知らない間に500万円まで減っていたというケースです。

ギャンブル以外にも、たとえば夫がキャバクラに通って何百万円も貢いでいたというケースも、浮気とまではいえないものの、やはり財産分与の際は不利になると考えられます。

妻が高額な買い物を続けていたというケースでは、換金できないものである場合や本来の価値から著しく乖離した価格で購入していた場合などは財産分与で不利になるでしょう。ただし、夫の同意を得て購入していた場合は、双方に責任があるといえるかもしれません。

ケース③片方が病気で働くのが難しいとき

どちらかが病気で離婚後に働いていくのが難しいというケースでは、扶養としての意味合いから財産を多く分与することも見られます。これは、3つの財産分与のうち「扶養的財産分与」に該当するケースです。

たとえば、結婚してから妻が癌になり、さらに卵巣切除や股関節の手術を受けC型肝炎にもかかっている状態で離婚……という事情があれば、今後妻が生活していくことが難しく、金銭的に困難となることが予想されます。

こういった事情を考慮して、たとえば妻の取り分が多くなるように夫婦間の年金の差額の4割を妻が死亡するまで支払うことが認められるケースがあります。

判例では、そこまでの重症でなくとも、離婚後に夫との収入に大きな格差があると判断され「財産を半分にした上で扶養分として夫から妻に850万円を支払うこと」という判決が出たケースもあります。 民法でも「病気や年齢、心身の状態、就労可能性などの一切の事情を考慮して分与の割合を決める」と定められています。

ケース④夫の収入が多額な場合

夫が医師や会社の取締役などの仕事をしていて、収入がかなりの高額だったときなどに、妻がどれだけ貢献していたかを考慮されて財産分与が半分にならないというケースがあります。

例として、夫が医師であり病院を経営していたケースを紹介します。夫婦の共有財産に該当する資産は、およそ4億円ありました。妻は財産分与の原則にのっとって半額にあたる2億円を要求したのですが、夫婦生活において妻がそれだけの貢献があったとは思えないということで妻の財産分与額は2,000万円とされています。

これは医師として働くにあたり、その資格を取ることが財産の形成に大きな貢献となったと考え、その資格を取った夫が資産形成の大部分に貢献したとみなされたためです。もし資格を取得する前に結婚していて、妻がそれに協力していた場合はその資格についても夫婦の無形共有財産といえるかもしれませんが、その点は否定的な判決が出ることが多いようです。

また夫が上場企業の取締役で、妻が専業主婦だったケースでは、結婚している間に得られた収入の合計が220億円でした。妻は結婚してから夫の公私にわたる交際関係を支えることに貢献したと主張しましたが、この収入は夫の努力によるもので妻の貢献度は低いという判決が下され、妻の財産分与額は10億円となっています。

ケース⑤養育に費用がかかるのに収入が少ないとき

離婚の際に、幼い子どもがいればどちらかが引き取ることになります。その親権を得た側が極端に収入が少ない場合は、今後の生活を考えて財産分与額が大きくなるケースもあります。

例として、3歳と2歳の子どもがいたケースを取り上げてみます。離婚をしたとき、夫が親権を拒否して妻が持つことになりました。しかし、妻は過去に事務員として働き、結婚後もパートとして働いていたものの、今後どのような仕事に就けるのかわかりません。また事務員だった時の給与も決して多いとはいえませんでした。それに対し、夫は一部上場企業の社員で年収1千万円を超えています。離婚の原因は、夫の浮気によるものです。

今後、妻だけで子どもを育てていくことになりますが、妻はすぐに収入を増やせる当てがありません。夫からは毎月養育費をもらうことが決まっているのですが、それでも収入の格差は大きなものとなります。その点を考慮して、財産分与は妻が65%、夫が35%ということになりました。このケースでは今後の妻と子どもの生活を考えたうえで、夫の不貞行為が離婚の原因だったため、このような分け方となったようです。「慰謝料的財産分与」の考えも踏まえられた分け方なのでしょう。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

離婚時に住宅ローンが残っているマンションはどうやって売却する?

離婚でマンションを売るときの財産分与方法について解説しましたが、売却するマンションに住宅ローンが残っている場合、話はさらに複雑化します。

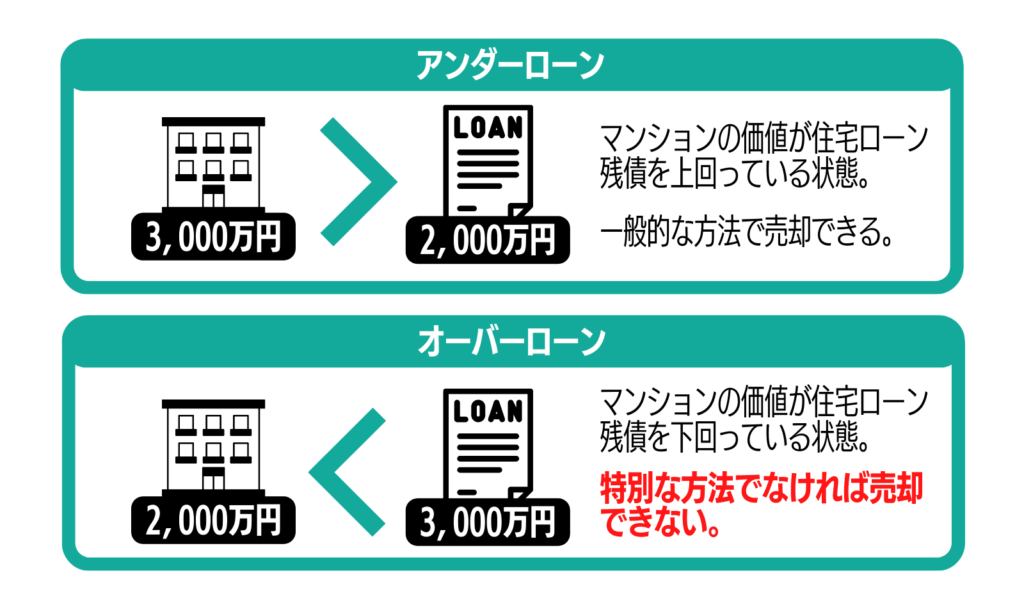

ここからは、マンションの住宅ローン残債が売却査定額を下回る「アンダーローン」のケースと、逆に住宅ローン残債が売却査定額を上回る「オーバーローン」のケースに分けて解説していきます。

アンダーローンの場合の売却と財産分与

住宅ローン残債より査定額が高い場合を「アンダーローン」といいます。たとえば以下のようなケースです。

アンダーローンの例

住宅ローン残債:2,000万円

マンションの資産価値:3,000万円

アンダーローンのマンションは売却したお金でローンを完済できるため、通常の方法で売却が可能です。売却後には、住宅ローンを完済して売却にかかった仲介手数料などの諸費用を除いた金額が残ります。その手残りを折半すれば、とくに財産分与で揉めることもないでしょう。

ただし、離婚前に売却が完了しなかった場合には、きちんとマンションの財産分与が行われるよう、取り決めた内容を公正証書にしておきましょう。公正証書にしておけば、万が一約束が履行されたかった際の法的措置を比較的容易に行うことができます。

あわせて読みたい

離婚時における公正証書の必要性とその効力とは

離婚は心身ともに大きなストレスを伴います。事情によっては慰謝料や養育費、財産分与など重要な取り決めを行う必要がありますが、その場しのぎの口約束や簡易な書面で…

オーバーローンの場合の売却方法

一方、残債よりも査定額が低いことを「オーバーローン」といいます。例えば以下のようなケースです。

アンダーローンの例

住宅ローン残債:3,000万円

マンションの資産価値:2,000万円

オーバーローンだとしても、マンションの売却金額で返済しきれない分を預貯金等で補えれば問題ありません。

しかし、返済に充てられるだけの預貯金が手元になければ、通常の段取りでは売却できません。この場合にマンションを売却するには、専門家に依頼して「任意売却」を行う必要があります。

マンションの住宅ローンを組んだとき、物件には「抵当権」というものが設定されています。住宅ローンが残っているということは、この抵当権によってマンションが借金の担保になっているということ。ローンを完済するまではこの抵当権が抹消されないため、ローンを完済できなければ原則的にマンションを売ることはできません。

任意売却とは、債権者に特別な許可をもらうことで、住宅ローンが完済できない状況においても売却を可能にしてくれる売却方法です。

\ マンション売却の一括査定はこちら /

あわせて読みたい

離婚で任意売却を考えている人必見!売却するタイミングと家に住み続ける方法とは

今回の記事テーマは”離婚で任意売却を考えている人必見!売却するタイミングと家に住み続ける方法とは”について、任意売却とは離婚時「オーバーローン」の家を売るための方法、任意売却するなら「離婚前」!その理由は?、任意売却のメリットとデメリット、離婚後、任意売却した家に住み続けるための方法の4点に触れながら詳しく解説していきたいと思います。是非、参考にして下さい。

マンション売却後に債務が残った場合の財産分与

任意売却は、オーバーローンや住宅ローンが返せない家の売却であることから、売却後も債務が残るのが一般的です。とはいえ、マンションの売却金額は住宅ローンの返済に充てることで最大限債務を圧縮することが可能。また仲介手数料や引っ越し費用などは売却金額から持ち出すこともできるので、離婚時の資金負担を少なくすることができます。

任意売却後に残った債務の財産分与ですが、財産分与は原則的にプラスの資産しか対象にしません。つまり、借り入れや借金については分与されないということです。

ただし、借り入れが残ったからローンの名義人だけが債務を負うというのはやはり揉める原因にもなります。よって、ローンが残った場合には、現金預金やその他のプラスの資産と相殺して財産分与するケースも少なくありません。

ここまでの通り、財産分与は「原則50%ずつ」であるだけで、大事なのは夫婦が納得する形で離婚を成立させることです。

離婚でマンションを売るときのよくある質問

最後に、離婚でマンションを売るときに生じやすい「疑問」をピックアップして、解消するための方法を解説していきます。

- ①売却の際の流れや「売る前」と「売れたら」やるべきことは?

-

まずは不動産会社に査定依頼をしましょう。マンションがいくらで売れるかわからなければ、売却方法も売るか否かの判断もできません。売却後は財産分与をします。

- ②売却理由として「離婚」は伝えるべき?

-

結論からいえば、売却理由は素直に伝えるべきでしょう。というのも、離婚による売却ということを伝えるデメリットより、伝えないことのリスクの方が大きいと考えられるからです。

たとえば、自分の口から伝えなかったとしても、近隣の方から伝われば「言いにくいことを隠すような人」と認識されてしまう可能性もあります。マンションの買主は慎重ですから、そこからさらに物件自体にも欠陥があるのではないか…といった懐疑心が生じてしまうことも否めません。

そもそも、離婚が原因でマンションの価格が下がってしまうようなことはほぼないと考えられます。冒頭でも述べた通り、今や3組に1組は離婚する時代。離婚した人が住んでいたマンションだからと購入を見送っていたら、良いマンションなんて買えません。

- ③マンションが売れないときはどうすればいい?

-

マンションは、売りに出しさえすれば売れるものではありません。早期に売却したい場合は、不動産会社に買い取ってもあることも検討してみましょう。

- ④財産分与をスムーズに行うためのコツは?

-

財産分与の際に時間がかかるものの1つとして「財産の価値の把握」が挙げられます。とくにマンションなどの不動産は価値が判断しにくいことから、持ち家がある場合は財産分与で揉めてしまいがちです。スムーズに財産分与するには「換価」がもっとも適切だといえるでしょう。マンションを売却して現金にすることで、公平に分与できます。

- ⑤マンションを売らずに元夫に住宅ローン返済を続けてもらい、妻子が住み続ける場合のリスクは?

-

元夫がローン返済を滞納した場合には、妻子が退去を迫られる恐れがあります。また、夫に援助してもらっているとみなされ、母子手当(児童扶養手当)の支給対象外となる可能性もあります。

「離婚に伴うマンション売却と財産分与」まとめ

離婚でマンションを売却する際には、基本的に売却後に手元に残ったお金を原則半分ずつになるよう財産分与します。ただし、これはあくまで原則であり「扶養的財産分与」や「慰謝料的財産分与」といった方法もあります。

いずれにしても、マンションの価値を把握しなければ、売るか所有し続けるの判断や売却方法の選択はできません。マンションの適正な価値を知るには、複数の不動産会社への査定依頼が不可欠です。マンションナビでは、最大6社の不動産会社に一括で査定依頼ができます。どうぞご活用ください。

- 離婚問題に強い弁護士を簡単に探せる

- 累計相談数38万件突破の実績で安心

- 初回相談無料の弁護士も多数掲載

離婚のお悩みは早めにご相談を

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。