新型コロナで「住宅ローン破綻」が急増中!適切な対応策とは?

「住宅ローン破綻」する人が今、増加しています。

住宅ローンは、35年など長期に渡って返済していく借り入れです。返済中に収入減や病気、怪我など予期せぬことが起こると、返済負担が大きくなり、返済不能に陥ってしまいます。

2020年から感染拡大した新型コロナウイルスの影響により、今後ますます住宅ローン破綻者の数は増えると見られています。

本記事では住宅ローン破綻してしまった方や“住宅ローン破綻予備軍”の方に向け、適切な対応策を複数解説しますのでぜひ参考にしてみてください。

目次

あわせて読みたい

マンション売却を成功させるために必要なのは?

マンションを売却する機会は、人生で何度も訪れるものではありません。気軽な気持ちで進めることは難しいですし、「納得のいく価格で売りたい」という思いは、多くの方...

住宅ローン破綻の件数はどれくらい?統計上の割合

住宅ローン破綻してしまう人は、決して少なくありません。

フラット35を提供する「住宅金融支援機構」の統計によれば、なんらかの理由で返済不能となったり返済が延滞していたりする「リスク管理債権」の割合は、以下のように推移しています。

リスク管理債権の割合推移

・2015年:5.12%

・2016年:4.52%

・2017年:3.94%

・2018年:3.49%

・2019年:3.20%

・2020年:3.48%

(出典:住宅金融支援機構)

過去年間の平均は「3.95%」。つまり、およそ25人に1人以上の割合で住宅ローンの返済になんらかの問題を抱えているということになります。

2019年までは減少傾向にあったようですが、2020年は新型コロナウイルスの影響で増加しました。

2020年から新型コロナで「住宅ローンが払えない」相談が増加

(出典:住宅金融支援機構)

住宅金融支援機構によれば、2020(令和2)年3月から次のような相談が急増しているといいます。

・新型コロナウイルスの影響で今月分は入金できないと思う。1ヶ月待ってもらえるか。

・新型コロナウイルスの影響で収入が不安定になっている。返済期間を延長して返済額を下げるような手続きができるものか。

・ボーナスが減りそうだ。ボーナス返済を取りやめることはできないか。

(引用:住宅金融支援機構プレスリリース)

要は、「住宅ローンが払えない」という相談です。住宅金融支援機構が提供する「フラット35」は、借り入れ当初から完済時まで金利が固定されるというもの。つまり、返済計画が立てやすい住宅ローン商品です。

それにも関わらず「払えない」人が急増している背景には、やはり新型コロナウイルスの感染拡大があるでしょう。感染者が減ったと思いきや、第二波、第三波と、依然として猛威を振るうコロナ。経済に与えた影響は計り知れず、厚生労働省によれば2020年11月20日現在、コロナによる解雇等見込み労働者は7万人を超えています。

また解雇のみならず、給与削減やボーナスカットなど、影響は全国の事業者におよんでいるため、2021年以降は住宅ローン破綻者の数が増えるものと推測されるのです。

あわせて読みたい

コロナで住宅ローンの「ボーナス払い」ができない人が急増中!適切な対策方法とは?

新型コロナウイルス感染拡大により、「収入が減った」という方も少なくないのでしょうか? 正規社員の方は給与削減などにはいたっていないかもしれませんが、ボーナスは…

・住宅ローンの破綻の割合は過去5年間の統計で4%ほど

・2020年以降、住宅ローンを返せないという相談が急増している

住宅ローン破綻してしまう4つの理由

住宅ローン破綻してしまう要因は、次の4つに大別されるでしょう。

1.当初計画に無理があった

金融機関から借り入れが可能だからといって、その借り入れ額が「自分にとって返済可能な額」とは限りません。住宅ローン破綻してしまう人にありがちなのが、借り入れ当初から無理な返済計画だったというケースです。

「フラット35」では、総返済負担率の割合の上限を以下のように設定しています。

(出典:住宅金融支援機構)

総返済負担率とは?

年収に占めるすべての借り入れの年間合計返済額の割合

たとえば年収400万円の人は、住宅ローンやカーローンなどすべての借り入れの年間返済額「140万円以下」が借り入れ上限額になるということです。

「年間140万円」というと、月々の返済額は約12万円。年収400万円の方の月ごとの給与は額面で25~30万円ほどでしょうから、「返済負担率35%では苦しい」という世帯も多いことと思います。

一説には、無理なく返済できる総返済負担率は「25%」が目安といわれています。「30%」や「35%」まで審査が通るからといって返済計画もそこそこに借り入れてしまえば、返済が始まってから「こんなはずでは……」となってしまいかねません。

2.収入減

借り入れ当時は無理のない返済計画だとしても、昨今の新型コロナウイルス蔓延のような予想もしていなかったことによって、解雇・倒産・収入減・ボーナスカット・退職金カットなどの事態に見舞われてしまえば、返済は立ち行かなくなってしまいます。

住宅ローン付帯の団信や生命保険、医療保険によって、病気や万一のときの備えをしている方は多いでしょう。しかし、収入減に対する備えをしている人は決して多くありません。

住宅ローンの返済は、家計の支出の大部分を占めるもの。そのため、収入減がダイレクトに返済不能へとつながってしまうのです。

3.支出の増加

・出産・子育て

・子どもの進学

・病気・ケガ

・親の介護

借り入れ当初から、「収入」のみならず上記のような「支出」もライフステージごとに変化していくものです。

住宅ローンを借り入れる方の多くは、これから出費が増える世帯。支出の変遷もしっかりシミュレーションした上で借り入れなければ、返済計画が狂ってしまうことが危惧されます。

4.離婚

いまや、結婚した人の3組に1組が離婚する時代。実は、離婚もまた住宅ローン破綻の引き金になってしまいかねないことの一つです。

離婚するとなると、それまで一つだった家庭が二つに分かれます。それだけ住居費・光熱費・生活費も増え、さらに世帯主だった夫が養育費や慰謝料を負うケースも少なくありません。

結果として、離婚によって支出が増えることで住宅ローン破綻につながってしまう可能性があるということですね。

あわせて読みたい

離婚でマンション売却するべき?財産分与や名義変更・諸費用まで徹底解説【2025年版】

日本では離婚を選ぶ夫婦は3組に1組とまで言われており、もはや珍しいことではなくなってきました。離婚に伴って問題になることの代表格に「持ち家のマンションをどうす…

住宅ローン破綻の4つの要因

・当初計画に無理があった

・収入減

・支出増

・離婚

住宅ローン破綻の理由はどれも予期できないことばかりで、未然に防ぐことは難しいかもしれません。

しかし、住宅ローン破綻という大きなリスクを前にして何もしないということもある種のリスクとも言えます。

本記事を読まれている方に出来ることは、今現在の所有する物件の価格相場を把握することです。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

【恐ろしすぎる】住宅ローン破綻者の現実

「住宅ローン破綻」してしまったらどうなってしまうのか?ここからは、具体的な事例を段階的に挙げていきます。

延滞で優遇金利が適用外に

住宅ローンの返済ができなくなってまず起こりうることは、優遇金利適用の撤廃です。

昨今、各金融機関の変動金利の水準は0.5%前後。しかし、各行の「店頭金利」は2.4%ほどです。

実質的に適用される金利と店頭金利の差分が「優遇金利」です。たとえば、店頭金利が「2.4%」で優遇金利が「1.8%」だとすれば、「2.4%−1.8%=0.6%」が適用されます。

この優遇金利適用には条件があり、その一つとして「返済を延滞しないこと」を挙げている金融機関があります。つまり、住宅ローンの返済ができずに延滞してしまったら、実質的に金利が上がってしまう可能性があるのです。

たとえば、3,000万円を返済期間35年、元利均等返済で借り入れている場合、「0.6%」の金利が適用となれば月々の返済額は「約8万円」です。しかし優遇金利が適用外となり、「2.4%」に引き上げられてしまった場合、返済額は「約10.5万円」にまで上昇します。

返済が厳しいうえに返済額まで増えてしまえば、下記で解説する「競売」に追い込まれてしまう可能性は上がってしまうでしょう。

強制競売によって自宅を追われる

住宅ローンの返済が3ヶ月~6カ月など一定期間滞ってしまえば、金融機関は「この人はもう返済不能だ」と判断します。そして最後に、「この日までに返済しなければ“期限の利益”を喪失しますよ」と通知します。

「期限の利益」とは、住宅ローンを分割で支払っていく契約上の権利のようなもの。つまり、「期限の利益の喪失」とはすなわち「一括返済」を求められることと同義です。

しかし、住宅ローンの月々の返済にも苦労している人が一括返済などまずできません。返済されないとなると、金融機関は続いて「抵当権」を行使して不動産を差し押さえます。

抵当権とは?

住宅ローンなどを貸し出す金融機関が不動産に対して設定する担保権のこと。

金融機関が不動産を差し押さえる目的は、強制的に「競売」にかけ、債権を回収するためです。居住者が拒否したとしても、不動産の調査や査定、開札、落札は強制的に行われ、最終的には自宅を追われることになるのです。

自己破産に追い込まれる可能性も

強制競売の行く末は、自宅を手放さなければならないことだけではありません。競売にかけられた不動産は、市場相場より安い価格で落札されるのが基本です。そのため、競売後にも債務が残るケースが多いといえます。

残った債務の支払い義務は、自宅を追われたとしても無くなることはありません。そして原則的に、残った債務は「一括返済」を求められます。上記で解説した通り、「期限の利益」を喪失しているためですね。

残債務にもよりますが、担保となっていた自宅を失い、それでもなお支払いが困難となり、競売後に「債務整理」や「自己破産」を余儀なくされる債務者も決して少なくありません。

・延滞により優遇金利が撤廃となり返済額が増えることも

・延滞が続けば強制競売に

・競売後は債務整理や自己破産に追い込まれることも

「住宅ローン破綻予備軍」は要チェック!適切な対応策とは?

さてここからは、住宅ローン破綻を避けるための対応策について解説していきます。

まずは「住宅ローンを滞納させてはいないけど支払いが苦しい」「これから苦しくなりそうだ」という住宅ローン破綻“予備軍”の方が検討すべき対応策です。

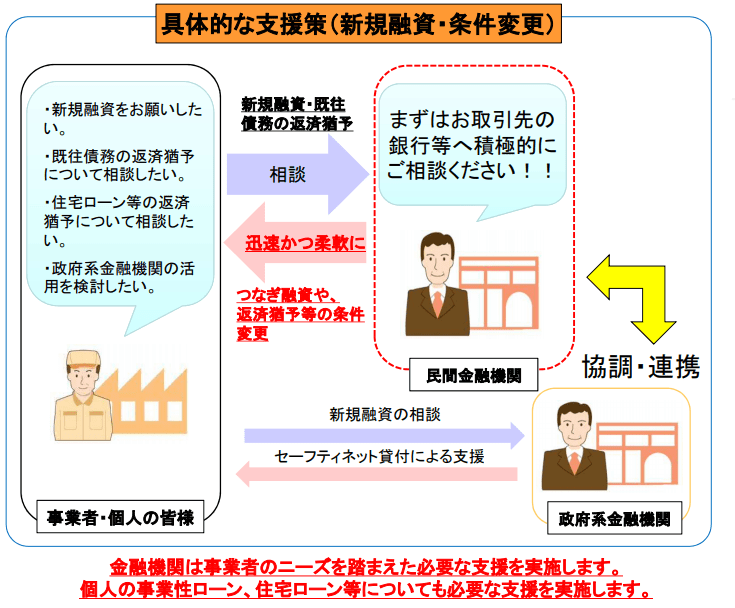

1.リスケジュール

返済が厳しい、あるいはその見込みがある方は、金融機関に住宅ローンのリスケジュール(リスケ)をお願いしてみましょう。

リスケの具体的な内容は、次の通りです。

・返済期間の延長

・一定期間、返済額を減額する

・一時的な返済猶予

リスケとは、返済計画の見直しです。あまり知られていないことであり、住宅ローンの返済に困っている方は必ず知っておくべきことなのですが、金融機関は「返済が苦しい」という人の相談に応じてくれるものです。

もちろん、相談の結果、どんな対策も取れないことはありますが、一時的にでも返済負担が減る可能性があるのなら相談して損はありません。また、昨今では新型コロナウイルスの感染拡大を受け、各行、ローン返済に対して柔軟な体制で改善策を提案してくれる傾向にあります。

(出典:金融庁)

金融庁でも新型コロナウイルスに関する相談ダイヤルを開設していますので、返済が厳しくなる前に一度、相談されることをおすすめします。

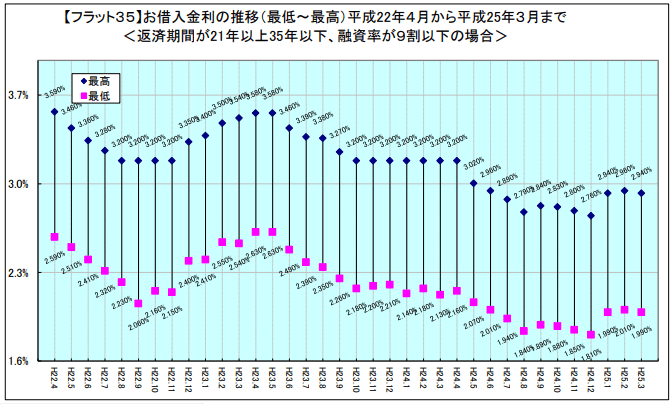

2.住宅ローンの借り換え

数年前から数十年前に固定金利で借り入れた方はとくに、住宅ローンの借り換えも考えてみてください。

2020年12月現在、固定金利は「1%強」。変動金利は「0.5%前後」と、史上最低ともいえる水準で推移しています。

(出典:住宅金融支援機構)

しかし、5年~10年前の固定金利は「2~3%」ほど。

(出典:住宅金融支援機構)

さらに、10年以上前は「3~4%台」で推移していました。

固定金利は、変動金利と異なり金利下降局面でも適用金利が変わることはありません。つまり、当時、固定金利で住宅ローンを借り入れた人は当時のまま、今と比較して著しく高い金利が適用されているということです。

よって今、固定金利、変動金利、いずれに借り換えたとしても、月々の返済額や総返済額が大幅に減少することにも期待できるでしょう。

ただし、住宅ローンの借り換えには次のような諸費用がかかります。

・現在の住宅ローンの完済手数料

・新規ローンを借り入れるための諸費用

商品によってはこれらの諸費用で数十万円かかることもありますので、住宅ローンの借り換えによる金利差や負担減の程度をしっかりシミュレーションしてから判断することが大切です。

・住宅ローンを滞納する前に「リスケ」や「借り換え」による負担減を検討する

3.不動産投資ローンへ借り換えて賃貸に出す

自宅を手放さずに賃貸に出し、家賃収入からローン返済を行うことも可能です。

住宅ローンが残っているマンションを賃貸に出すには、ローンの借り換えが必要です。住宅ローンから、不動産投資用ローンに変更するということですね。

借り換え時には、手数料や保証料があらためてかかることがあり、さらに投資用ローンの金利は住宅ローンより高い点もあらかじめ認識しておきましょう。少しでも低い金利で投資用ローンに借り換えたい方はインベースの借り換えサービスに申し込んでみて下さい。特別金利の1.55%〜借り換え可能です。オンライン上で、複数金融機関を比較して一番条件の良い銀行へ申込手続きのサポートを行ってくれます。

まずは借り換え時にいくら費用がかかるか、今の状態で借り換えができるのか確認したいと思っている方も無料WEB診断で借り換えにかかる費用を含む提案書の作成や事前審査まで行ってもらえるので、一度申し込んでみることをおすすめします。

すでに住宅ローンを滞納して返せない人は「任意売却」を

・すでに住宅ローンを滞納させてしまった

・売却したとしても住宅ローンが完済できそうにない

上記のような状況にある方は、「任意売却」によって競売を避けられる可能性があります。

任意売却とは「イレギュラー」な不動産売却

任意売却とは、住宅ローンを滞納して競売手続きが開始してしまった状況や住宅ローンの完済ができない状況で、金融機関の合意を得て行う不動産売却方法です。

基本的に返済不能に陥ってしまった場合、先述で説明した通り「競売」は避けられません。しかし、競売が開札する前までなら任意売却ができます。

任意売却では、原則的に住宅ローンを完済しなければ抹消できない「抵当権」を金融機関に外してもらうことで、一般的な不動産売却と同様に一般消費者に向けた販売が可能です。

任意売却のメリット・デメリット

競売を避けられる唯一の方法ともいえる任意売却ですが、メリットともにデメリットもあるためあらかじめ認識しておきましょう。

任意売却のメリット

- 競売と比較して高額売却が可能

- 残債務は無理のない返済計画が立てられる

- 売却時期・引っ越し時期が相談できる

- 周囲に返済不能と知られることがない

任意売却の最大のメリットは、競売以上の価格で売却できる可能性が高いことでしょう。競売は、相場価格の半値ほどが最低落札価格に設定されることも少なくなく、最低落札価格のまま落札されるケースもあります。

一方で、任意売却なら市場相場価格の9割ほどの売却が見込めます。さらに競売とは異なり、残った債務については無理のない計画のもと返済が可能です。

売却時期や引っ越し時期もある程度、自分の意向が通りますので、競売のように突然、調査に来られたり、退去を迫られたりすることもありません。

また競売になってしまうと「競売物件」として情報が周知されてしまいますが、任意売却ははたから見れば一般的な不動産売却と同じ。親戚や近隣の方に返済不能になったと悟られることはないでしょう。

任意売却のデメリット

- 信用情報機関に掲載される

- 金融機関への交渉が上手くいかないことも

- 売却できなければ競売が開札する

複数のメリットがある反面、任意売却にもいくつかのデメリットがあります。

まず、「返済不能」になったことには変わりがないので、信用情報機関でその旨が共有されてしまいます。そのため、任意売却後に新規でクレジットカードを作ったり住宅ローンを組んだりすることが一定期間、難しくなるはずです。とはいえ、滞納させた時点で信用機関にはその旨掲載されるため、特筆するデメリットとはいえません。

また、任意売却は「成功するかわからない」という点もデメリットの一つとして挙げられるでしょう。任意売却に失敗してしまうケースは2つ。一つは、金融機関に任意売却の許可がもらえないケースです。

任意売却は、金融機関に抵当権を抹消してもらうことが前提となります。この交渉に失敗してしまえば、任意売却はできません。

そして、任意売却が可能な時期についてもあらかじめ知っておきましょう。任意売却に向けて動き出したとしても、競売手続きが止まることはありません。もし任意売却によって販売活動を開始したとしても、競売が開札する前日までに売却できなければ競売はそのまま開札してしまいます。

競売が開札するまでは、期限の利益が喪失してからおよそ半年間です。この間に任意売却を完了させなければならないため、検討される方は早めに不動産会社に相談されるべきでしょう。

任意売却の第一歩は、ご所有の不動産がいくらで売れるか知ること。滞納前で、住宅ローン残債を上回る金額で売れる見込みがあれば、任意売却ではなく一般的な方法による売却も可能です。ご所有の不動産がマンションであれば、マンションナビをご活用ください。任意売却は、時間との戦いです。マンションに特化した一括査定により、スムーズかつ正確に査定価格を知りましょう。

・すでに滞納させてしまった人や住宅ローンが完済できそうにない人は「任意売却」を検討する

住宅ローン破綻を避ける大原則は「早く対処する」こと

まとめ

- 住宅ローン破綻者は過去5年の統計では「4%」ほど

- 2020年以降、コロナの影響で「住宅ローンが払えない」という相談が増加

- 住宅ローン破綻の要因は「当初計画に無理があった」「収入減」「出費増」「離婚」が大半

- 住宅ローンを滞納してしまうと優遇金利が適用外となり返済額が上がる可能性も

- 滞納が一定期間続くと強制競売に

- 競売後も債務返済の義務がなくなることはないため「債務整理」や「自己破産」に追い込まれてしまうケースも

- 延滞前であれば「リスケ」や「借り換え」を検討する

- 競売を避けるためには「任意売却」

- 任意売却は時間勝負

住宅ローン破綻は、2020年以降、新型コロナウイルスの影響により着実に数を増やしています。

住宅ローン破綻を回避するためには、「早く対処する」ことが何より大切です。住宅ローンを滞納させる前に、金融機関にリスケの相談をしたり、住宅ローンを借り換えたりすることを検討してみましょう。

そして「すでに一定期間、滞納させてしまった人」、あるいは「売却したいけど住宅ローンが完済できそうもない人」は任意売却を検討してみてください。

任意売却前には、一般的な不動産売却が可能かどうか見極めるため一刻も早くご所有の不動産の価値を把握することをおすすめいたします。売却したお金で住宅ローンが完済できるとすれば、住み替え等も選択肢に入るはずです。身動きが取れなくなる前に、ここまで挙げてきたいずれかの対応策を取り、最悪のケースを避けましょう。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

住宅ローンが残っていてもマンション売却はできる?売却手順・ローン完済・注意点を徹底解説!

-

マンション売却時の「減価償却費」とは?計算方法や譲渡所得への影響、税金控除まで徹底解説!

-

不動産売却の売出価格とは?価格の決め方を徹底解説

-

【2025年最新】マンション売却の相場と調べ方を徹底解説!高く売るためのポイントも紹介

-

マンション売却時に固定資産税はどうなる?計算方法・シミュレーションも解説!

-

不動産売却の価格交渉術|値引きを最小限に抑えるポイントとは?

-

マンション売却時にかかる税金の計算方法と節税のポイント! シミュレーション例も解説!

-

マンション売却に必要な手数料や税金、諸費用のすべてを解説!コツや控除も紹介