足立区は東京23区の北東部に位置し、交通アクセスに優れている一方で、舎人公園や荒川沿いなど豊かな自然が広がっています。下町情緒と近代的な再開発が共存し、「自然環境・利便性・コストパフォーマンス」のバランスが取れたエリアです。

足立区といえば治安が悪いというイメージを持たれがちですが、実際に住んでいる区民からは「治安が良い」という声が増えています。かつてのイメージは払拭されつつあり、子育てしやすい街としてファミリー層からも人気を集めています。

本レポートでは、ライフルホームズの家計支出データとマンションナビの中古マンション価格データをもとに、「足立区でどの層が“本当に買える”のか」を生活実感ベースで読み解きます。

- 足立区は、住宅費に対して交通利便性が優れた効率の良いエリアである。

- 世帯年収700万円であれば、足立区において3LDK・70平米程度のファミリー向けマンションの購入を現実的な選択肢として考えられる。

- 足立区のマンション売買価格相場は東京23区内で最も低いが、価格上昇率は堅調に伸びている。

足立区の世帯年収と家計構造|「住居費が抑えられる区」はどこが違うのか

はじめに、足立区の家計構造を確認しましょう。

LIFULL HOME’Sが集計したデータ(2022年4月末時点)によると、足立区の平均世帯年収は490万円です。東京都平均の564万円より74万円低くなっています。

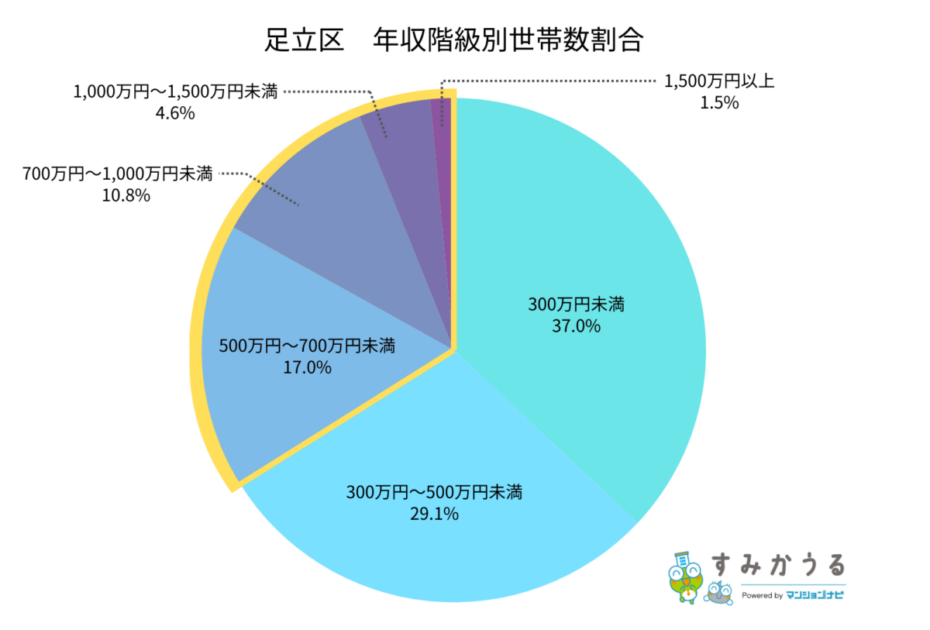

年収階級別世帯数では、300万円未満が37.0%、300万円〜500万円未満が29.1%、500万円〜700万円未満が17.0%、700万円〜1,000万円未満が10.8%、1,000万円〜1,500万円未満が4.6%、1,500万円以上が1.5%です。

300万円未満のボリュームが大きいものの、700万円以上と平均を大きく上回る層も約17%存在します。世帯年収が高めのファミリー層からも、一定の需要があることがうかがえるでしょう。

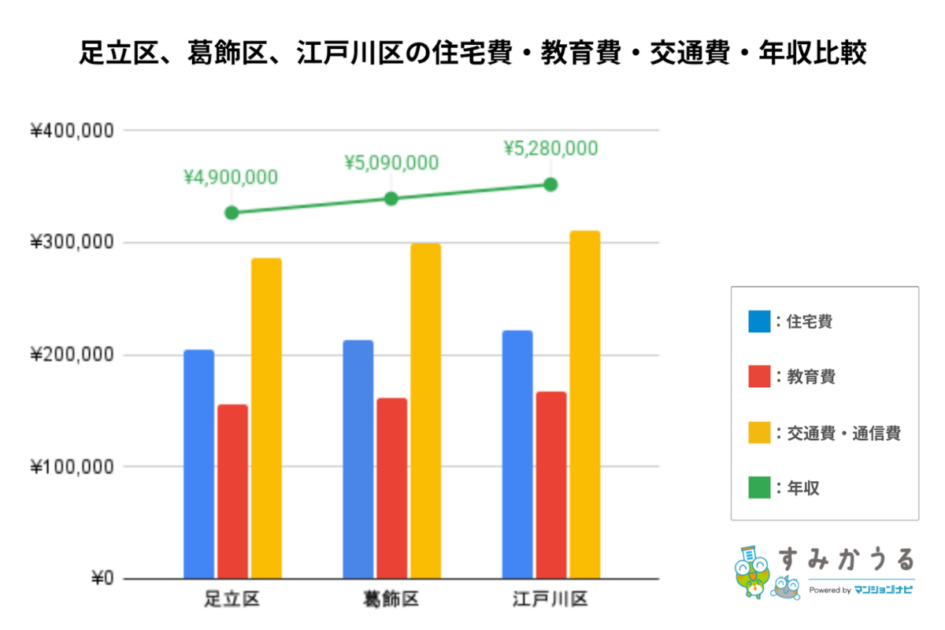

しかし足立区全体の世帯年収や家計支出を近隣の葛飾区や江戸川区と比較すると、いずれも低い水準となっています。具体的な数値は、下記のグラフのとおりです。

足立区の最大の特徴は、グラフからわかるように近隣の区と比べて住宅費を抑えられる一方で、交通利便性が高いことです。足立区は、JR常磐線や東京メトロ日比谷線、つくばエクスプレスなど5路線が乗り入れ、23区内でも有数のターミナル駅である北千住駅を有しています。

通勤平均距離が葛飾区と江戸川区よりもやや短いことも、足立区の交通利便性の高さを示しています。三菱 UFJ 信託銀行の不動産マーケットリサーチレポートによると、葛飾区と江戸川区の通勤平均距離は12.7kmであるのに対して、足立区は12.1kmです。

つまり、足立区は住宅費に対して交通利便性の効率が高いといえます。都心へのアクセスが良いにもかかわらず、地価が抑えられているという稀有なバランスが成立しているのです。

住宅費を抑えることができれば、教育費や食費、趣味などに使える余裕を生み出すこともできます。足立区は、「今の年収を生活のゆとりに変えて暮らす区」と位置づけることができるのです。

参考:通勤距離の調査データ(https://www.tr.mufg.jp/houjin/fudousan/f_report/pdf/fr_2024092601.pdf)

年収700万円で買えるマンション価格ライン|足立区と隣接区の差

次に、マンション購入を検討することが多い共働き世帯を想定して、現実的なマンション価格のラインをシミュレーションします。足立区の平均世帯年収は490万円ですが、ここでは現実的なボリュームゾーンである世帯年収700万円のケースで試算します。

世帯年収700万円のケースで想定される住宅ローンの借り入れ上限は、4,700万円前後です。この上限は、世帯年収に占める年間返済額の割合を無理のない範囲(一般的に20〜25%程度)に収めた場合の目安です。

▶前提条件

- 年収:700万円

- 借入条件:金利1%・返済期間35年

- 想定借入上限:4,700万円前後

上記の前提条件のもと頭金0円、ボーナス返済0円で住宅ローンを借り入れ返済していくと、毎月の支払額は約13.3万円となります。

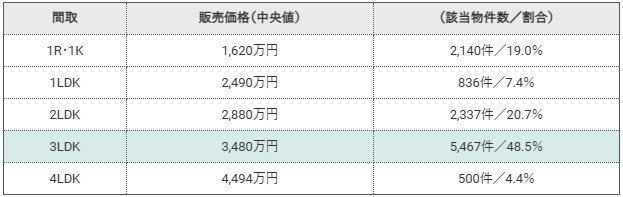

では、4,700万円の場合、足立区ではどのようなマンションを購入できるのでしょうか。下記はマンションナビが算出した足立区の間取別の販売価格(過去5年間)です。

上記のとおり、足立区におけるマンション販売価格の中央値は3LDKで3,480万円、4LDKで4,494万円です。また過去5年間の3LDKの売出しは5,467物件で、 供給数の48.5%を占めています。4,700万円の予算は、中央値の価格帯を十分にカバーしており、選択肢も豊富です。

したがって世帯年収700万円であれば、足立区において3LDKや4LDKのファミリー向けの物件を現実的な選択肢として考えることが可能です。世帯年収700万円で「都内でファミリー向けの広さがあるマンションを無理なく購入できる」という、他の区では困難な現実的な選択肢が足立区には存在することを示しています。足立区は、“価格と広さを同時に成立させやすい数少ない区”であるのです。

マンションナビで見る足立区の資産性|価格の安定感と選びやすい理由

足立区でマンションの購入を考える際、マンションの資産性も気になるでしょう。特に長期的な住居としてだけでなく、将来的な住み替えや売却も視野に入れる場合、価格の安定性や上昇率は重要な判断材料となります。そこで、マンションナビのデータから足立区のマンションの資産性をチェックします。

足立区の中古マンション売買価格相場は、3,955万円〜4,255万円です。

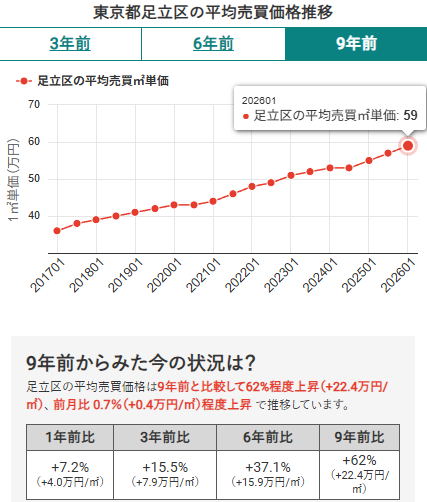

上記のグラフが示しているように、足立区における売買価格相場は急激な高騰・下落が少なく、安定したなだらかな上昇トレンドで推移しています。

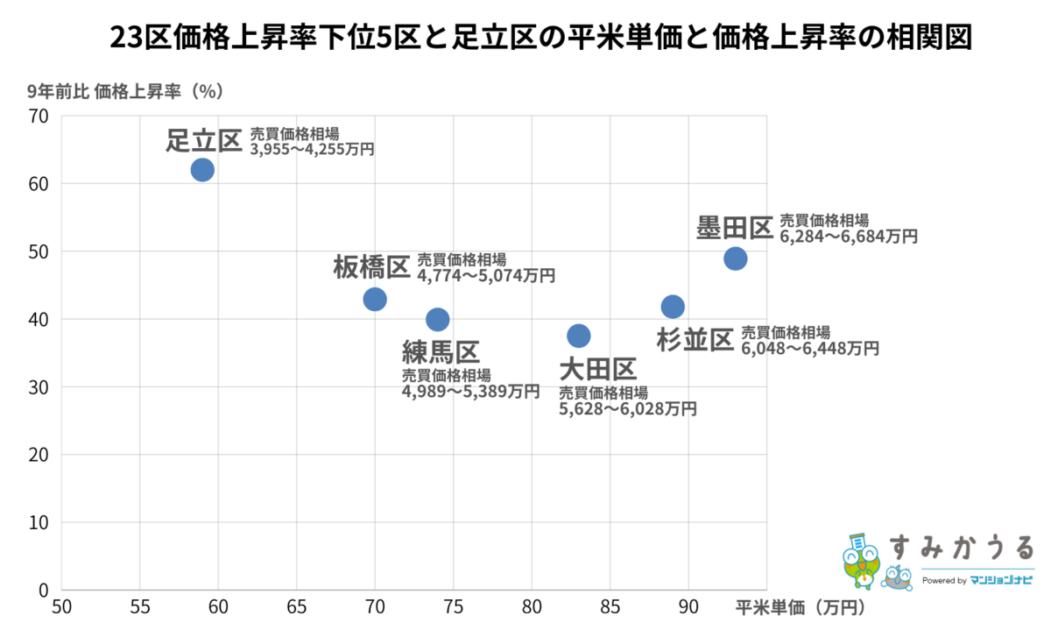

他の区と比較してみます。下記は、東京23区で価格上昇率が下位5位の区(板橋区、練馬区、大田区、杉並区、墨田区)と、足立区の平米単価・価格上昇率の相関図です。

このグラフから、平米単価は下位5区と足立区で大きく乖離していないにもかかわらず、足立区は相対的に高い価格上昇率を示していることが読み取れます。近似した価格帯であっても、需給の質によって上昇率に差が生まれているのです。

【最新】東京23区の価格上昇率ランキングを公開中

再開発による街の魅力向上や、子育て世代の流入増加といったポジティブな要因が足立区の需要を押し上げ、堅調な価格上昇につながっていると推測されます。

生活実感で考える“無理のない支払い”の現実ライン|足立区で成立する現実解

先ほど、世帯年収700万円であれば、足立区において3LDKや4LDKのファミリー向けの物件を現実的な選択肢として考えられるとお伝えしました。ここではより具体的に毎月の支払額を計算し、足立区でマンションを購入する際の生活実感を考えます。まず、想定ケースを以下のように設定します。

▶ケース設定(現実的年収帯)

- 世帯年収:700万円(共働き想定)

- 想定購入価格:4,500万円・面積70平米前後

- 頭金:450万円(想定購入価格の1割)

- 住宅ローン:35年・金利1%・元利均等返済

- 管理費・修繕積立金:3万円/月

世帯年収700万円の手取りは約560万円が目安で、単純計算すると毎月の手取りは約46.7万円です。上記のケースで物件価格の1割にあたる450万円を頭金として用意し、ボーナス返済0円とすると毎月の住宅ローン返済額は約11.4万円となります。ほかに管理費・修繕積立金が月に3万円かかるとすると、住宅関連費は毎月14.4万円です。

毎月の手取り46.7万円に占める住宅関連費14.4万円の割合は約31%となり、現実的な範囲内といえるでしょう。一般的に、無理のない返済比率は手取りの25%以内とされることもありますが、足立区でのマンション購入であれば、30%台前半に抑えつつ広い間取りと都内の利便性を両立できます。

足立区では、世帯年収700万円であれば3LDK・70平米前後のファミリー向けマンションを無理なく購入できるのです。「都心に近く、広さを妥協せず、かつ無理のない支払い計画を維持する」という、都内でのマイホーム購入を現実的に考えられるのが足立区の魅力です。

他区と比べて見える足立区の立ち位置|「都内で家を持つ」現実解

最後に、東京23区内において足立区はどのような立ち位置であるのかを検証します。足立区の特徴をより明確にするため、隣接する荒川区、そして人気の文京区や世田谷区を比較対象とします。

以下は、足立区と荒川区、文京区、世田谷区の平均世帯年収・売買相場価格・価格上昇率をまとめた表です。

| 区名 | 平均世帯年収 ライフルホームズ | 売買価格相場 マンションナビ | 東京23区内の売買価格相場ランキング | 価格上昇率(9年前比)※2026年1月時点 |

|---|---|---|---|---|

| 文京区 | 684万円 | 8,720万円〜9,120万円 | 8位 | 68.8% |

| 世田谷区 | 655万円 | 7,105万円〜7,505万円 | 12位 | 53.8% |

| 荒川区 | 525万円 | 5,760万円〜6,160万円 | 17位 | 58.5% |

| 足立区 | 490万円 | 3,955万円〜4,255万円 | 23位 | 62.0% |

注目すべきは、価格上昇率です。足立区は東京23区内で最も売買価格相場が低いものの、価格上昇率では隣接する荒川区より4.5%、人気の世田谷区より9.2%も高くなっています。文京区にこそ及びませんが、足立区は単に売買相場が低い区ではなく、資産価値が上昇している区であることを意味します。

足立区のマンションは、売買価格相場が低い=資産性が低いのではなく、賢く資産形成ができる可能性を秘めた現実的な選択肢であるのです。

まとめ|足立区は「買える」だけでなく「続けられる」区

足立区は住宅費の低さに対して、北千住駅を中心とした交通利便性の高さが魅力です。東京23区の中で、世帯年収・家計支出・マンション価格のバランスを最も現実的に考えられる区の一つでもあります。

世帯年収700万円であれば、足立区において3LDK・70平米程度のファミリー向けマンションの購入を現実的な選択肢として検討できます。マンション売買価格相場は東京23区内で最も低いものの、価格上昇率は堅調に推移しており、資産価値が高まっています。

「無理なく住宅ローンを返しながら生活の余白を残したい」世帯にとって、足立区は極めて合理的な選択肢でしょう。マンション価格が高騰している局面にある今だからこそ、“背伸びしない都内のマンション購入”という視点で再評価されるべき区といえます。

住宅の購入はゴールではなく、その後の生活を豊かにするためのスタートです。足立区は、「買える」だけでなく、その後の生活を「続けられる」区として現実的に選びやすいエリアであるのです。

-300x169.jpg)

メディアの皆様へ

本記事の転載・引用は出典明記(必須:メディア名・対象記事URL)の上、ご利用をお願いいたします。

記事の執筆依頼、その他お問い合わせはこちらまで→media@mansionresearch.co.jp