個人で不動産投資を始める方法とは?メリットや注意点、自己資金の額を解説!

不動産投資をしている人のほとんどが、法人を設立せずに個人で事業を営む形でスタートしています。

手軽に始められるだけでなく、条件を満たせば青色申告特別控除をはじめとした税制上のメリットも受けられるためです。

しかし、個人が不動産投資を行うことには、注意すべき点もあります。

本記事では、個人が不動産投資を行うメリットやデメリット、融資審査に通るポイントなどを解説します。

目次

年収500万円以上の会社員/公務員/医師/士業の方におすすめ

- 独自AIで収益性の高い物件を厳選しているため、入居率99.6%と空室リスクを極限まで抑制※2025年10月末時点。

- 専用アプリで収支の確認や確定申告がカンタンに行える

- 不動産投資売上No.1※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ)

- 豊富な物件情報から、お客様一人ひとりにあった最適な不動産投資をご提案

初回無料WEB面談参加でPayPayポイント5万円分プレゼント

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

個人で不動産投資を行うメリット

法人を設立せず、個人で不動産投資を始めるメリットは、以下のとおりです。

- 手軽に始められる

- 青色申告で最大65万円の特別控除が受けられる

- 損益通算や繰越控除で税負担を軽減できる可能性がある

メリットを1つずつ解説します。

手軽に始められる

個人が不動産投資を始める際、煩わしい手続きはとくにありません。

投資する不動産が増えて「事業的規模」に達したときは、税務署に開業届を提出して個人事業主になる必要はありますが、法人の設立手続きと比べればはるかに簡単です。

事業的規模は「貸間やアパートなら10部屋以上、一軒家の場合は5軒以上を貸し出すこと」が基準といわれています。 ※出典:国税庁「No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分」

また、法人を設立する場合とは異なり、定款(会社を運営するうえでのルール)の作成や登記手続き、資本金の準備なども不要です。

青色申告で最大65万円の特別控除が受けられる

個人が不動産投資で所得を得た場合、原則として確定申告をしなければなりません。

申告の際「青色申告」を行うと、最大65万円の特別控除が受けられます。

特別控除を受けられると、課税の対象となる所得から最大65万円を控除でき、所得税や住民税の負担が軽減されます。

青色申告は、確定申告での申告方法の1種です。その年の3月15日までに所轄の税務署長あてに「青色申告承認申請書」を提出すると選択できます。

青色申告をする人が、65万円の青色申告特別控除を受けるためには、次の条件を満たす必要があります。

- 不動産所得または事業所得を生ずべき事業を営んでいること

- 取り引きを複式簿記により記帳していること

- 貸借対照表と損益計算書を確定申告書に添付し、控除を受ける旨を記載した申告書を確定申告の期限までに提出すること

- 次のいずれかに該当していること

- 仕訳帳と総勘定元帳について電子帳簿保存を行っていること

- 確定申告書、貸借対照表、損益計算書等を、e-Taxを使用して提出すること ※出典:国税庁「No.2072 青色申告特別控除」

e-Taxとは、国税庁が提供しているオンライン税務手続きシステムのことです。

e-Taxであれば、確定申告や納税などの手続きをインターネット上で済ませることができるため、申告書類を税務署に持参したり郵送したりする必要がなくなります。

条件の4に該当しない場合、特別控除額は55万円となります。

また、65万円(または55万円)の特別控除を受けるためには、不動産投資が事業的規模に達していなければなりません。

条件1〜4のすべてに該当していない場合や事業的規模に達していない場合は、特別控除額は10万円となります。

損益通算や繰越控除で税負担を軽減できる可能性がある

不動産投資で得られる収入よりも必要経費の方が多く損失が発生した場合は、確定申告で「損益通算」をすることが可能です。

損益通算により、不動産投資で生じた損失を給与所得などの他の所得と相殺をすることで、所得税や住民税の課税対象となる所得が減り、税負担が軽減されます。

不動産投資の経費には、以下のようなものがあります。

〇不動産投資に関する主な経費

- 物件購入時の諸費用(仲介手数料、登記費用、不動産取得税など)

- 購入後の修繕費、管理費、清掃費、管理会社への委託料など

- 地代家賃(自宅の一部を事務所として使用している場合)

- 旅費交通費(物件の見学や契約のために要した交通費、宿泊費など)

- 通信費(賃貸経営のために要した通信費など)

- 租税公課(固定資産税、都市計画税など)

- 損害保険料(火災保険料・地震保険料など)

- 不動産投資に関する勉強会の参加費や書籍の購入費用など

- 不動産投資ローンの利息

- 減価償却費

上記のうち、減価償却費は減価償却をする際に用いる勘定科目です。

減価償却とは、建物や設備などが経年劣化によって減少していくと考えられる価値分を、毎年少しずつ経費に計上していく会計処理のことです。

不動産投資では、原則として土地や建物、設備の取得費用を一括で経費に計上しません。

建物や設備を適切に維持・管理しながら使い続けられる期間(耐用年数)ごとに分け、減価償却費として毎年 経費に計上していきます。

減価償却費は、実際の支出をともなう経費ではありません。実際の収支は黒字であっても、減価償却費の計上により、帳簿上は赤字となることがあります。

帳簿上が赤字であれば、確定申告で損益通算をして、給与所得など他の所得と相殺をし、税負担を軽減することが可能です。

また、引き切れなかった赤字分は「繰越控除」により、最長3年にわたって繰り越せるため、翌年以降の所得と相殺することもできます。

あわせて読みたい

マンションの減価償却の計算方法を徹底解説!

中古マンションの売却をする場合には、必ず減価償却について考えておかなくてはなりません。マンションは築年数によって老朽化していくため、地価の上昇などがない限り...

個人で不動産投資を行う際の注意点

個人で不動産投資を始める際の主な注意点は、以下のとおりです。

- 事業が悪化した際のリスクを個人が負うことになる

- 確定申告が必要になる

- 独立すると融資審査が厳しくなる可能性がある

個人で不動産投資を始める場合は、上記の注意点をよく理解しておくことが大切です。

事業が悪化した際のリスクを個人が負うことになる

不動産投資は、家賃収入が安定的に得られれば大きな利益が期待できる一方で、空室が増えたり賃料が下落したりすることで収支が悪化するリスクもあります。

個人で不動産投資をする場合、自分自身が事業の責任をすべて負うことになります。

そのため、事業で損失が出た場合、自分自身の財産から穴埋めをすることになるかもしれません。

仮に赤字が続くと、これまで築いてきた資産が大きく減る恐れがあります。

また、借入金の返済が滞り、個人の信用情報にキズが付いてしまうかもしれません。

そのため、不動産投資を始める場合は賃貸需要の高い物件を選んだり、収支の悪化に備えて資金を積み立てたりするなどして、リスクに対処することが大切です。

確定申告が必要になる

不動産投資で得た収入や必要経費を差し引いた残りは、不動産所得となり所得税の課税対象となるため、確定申告をしなければなりません。

会社員であれば、勤務先が給与から所得税分を天引きし、年末調整で精算をして、代わりに納税をしてくれるため、確定申告は不要です。

しかし、個人で不動産投資をする場合は、自分自身で1年間の所得と所得税を計算し、期限までに申告をする必要があります。

確定申告の期限は、所得が発生した翌年の3月15日※までです。 ※土日により前後することがあります。

確定申告に必要な書類を作成するためには、日々の取り引きを帳簿に記録し、1年間の収入や経費を正確に把握しなければなりません。

また、売上や経費、税額などを正しく計算して申告書類に記載する必要もあります。

申告が遅れてしまった場合や、税額を本来よりも少なく申告してしまった場合、加算税や延滞税といったペナルティが課せられる可能性があります。

会計ソフトを使用したり税理士に依頼をしたりして、期日までに適切に確定申告ができるよう努めることが重要です。

独立すると融資審査が厳しくなる可能性がある

勤め先を辞めて独立をし、個人事業主として不動産投資に専念することになると、金融機関からの融資を受けるハードルが上がる可能性があります。

会社勤めであれば、毎月決まった額の給与が振り込まれるため、安定した返済が見込めます。

しかし、独立すると事業の売り上げによって収入が変動するようになるため、金融機関は融資に慎重になりやすいのです。

また、たとえ融資を受けられたとしても、会社員時代と比べて融資金額が少なくなるケースもあります。

融資を受けやすくするためには、十分な自己資金を用意したり、安定した収益が見込める物件を慎重に選んだりする必要があります。

不動産投資を始めるために必要な自己資金

不動産投資を始める際は、一定金額の自己資金を準備するのが一般的です。

ここでは、自己資金の内訳や目安、自己資金が少ない場合の対処方法を解説します。

自己資金は「頭金+諸費用」

不動産投資に必要な自己資金は「頭金」と「諸費用」の合計額です。

頭金は、物件購入価格のうち、ローンを利用しない部分を指します。購入時の諸費用には、以下のようなものがあります。

- 仲介手数料

- 印紙税

- 登記費用(登録免許税・司法書士報酬)

- 融資事務手数料

- 保証料

- 不動産取得税

- 火災保険料・地震保険料

- 精算金(固定資産税・都市計画税、管理費・修繕積立金)

- 不動産取得税

諸費用の目安は、物件価格の5〜10%程度といわれています。

たとえば、5,000万円のマンションに投資をする場合、諸費用は250万〜500万円が目安です。

物件価格の20%である1,000万円を頭金とする場合、必要な自己資金の額は合計で1,250万〜1,500万円となります。

あわせて読みたい

不動産投資の初期費用の目安はいくら?内訳や抑えるためのコツを解説!

不動産投資を始める際は、手数料や税金、頭金などの初期費用がかかります。 金融機関からの融資を利用して物件を取得することもできますが、初期費用の全部または一部は...

自己資金の目安は物件価格の20〜30%

不動産投資を始める際の自己資金は、物件価格の20〜30%が目安です。

物件価格ごとの自己資金の目安は、以下の表をご覧ください。

| 物件価格 | 自己資金の目安 |

|---|---|

| 3,000万円 | 600万〜900万円 |

| 4,000万円 | 800万〜1,200万円 |

| 5,000万円 | 1,000万〜1,500万円 |

| 6,000万円 | 1,200万〜1,800万円 |

| 7,000万円 | 1,400万〜2,100万円 |

| 8,000万円 | 1,600万〜2,400万円 |

| 9,000万円 | 1,800万〜2,700万円 |

| 1億円 | 2,000万〜3,000万円 |

実際に必要な自己資金は、物件の価格や投資家の返済能力、融資を申し込む金融機関などで異なります。

自己資金が少ない場合の対処方法

自己資金が目安よりも少ない場合、どのような対処方法があるのでしょうか。

ここでは2つの方法を紹介します。

フルローンを組んで不動産投資をする

自己資金が少ない場合の選択肢の1つは、頭金なしの「フルローン」を利用することです。

フルローンは、物件購入価格の全額をローンで賄う方法です。

フルローンを組むことができれば、諸費用を支払えるだけの自己資金を準備すると、不動産投資を始められます。

ただし借入額が増えるため、不動産投資を始めたあとの返済負担が重くなります。

家賃収入から必要経費と返済分を差し引いた残りの金額(手残り)も少なくなるでしょう。

また、フルローンを申し込むと、金融機関の審査のハードルが上昇します。

2024年6月現在は、金融機関の審査基準が厳格化しており、フルローンを組むことが難しくなっています。

少額で不動産投資が始められる方法を選ぶ

現物の不動産に投資をするのではなく、以下のような少額から間接的に不動産投資が始められる商品や仕組みを利用するのも1案です。

- REIT(不動産投資信託):数十万円〜

- 不動産クラウドファンディング:100万円〜

- 不動産クラウドファンディング:1万円〜

REIT(不動産投資信託)は、投資家から小口の資金を集めて、オフィスビルや商業施設、マンションなどで運用をする仕組みの金融商品です。

投資家から集められた資金は、1つにまとめられて複数の物件で運用される仕組みであるため、数十万円ほどの資金で分散投資によるリスク軽減効果が期待できます。

不動産小口化商品は、投資家がお金を出し合って不動産に投資をし、そこから得られた利益を投資家の持ち分に応じて分配する仕組みの商品を指します。

「任意組合型」の不動産小口化商品であれば、一口100万円ほどで投資できるだけでなく、不動産の所有権も得られます。

不動産クラウドファンディングは、インターネットを通じて不特定多数の投資家から資金を集め不動産に投資をするものであり、1万円程度で始めることも可能です。

あわせて読みたい

100万円から始める不動産投資の始め方とは?物件の選び方や注意点を解説

不動産投資は、多額の初期費用がかかることが多いものの、実は100万円の自己資金でも始められる可能性があります。 ただし、自己資金が少ないと、購入できる物件の選択...

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

個人が融資を受けて不動産投資を始めるときのポイント

個人が金融機関から融資を受けて不動産投資を始める場合は、以下のポイントを押さえておくと良いでしょう。

- 十分な自己資金を用意する

- 安定した収入があることを示す

- 安定した家賃収入が期待できる物件を選ぶ

- 返済や支払いを滞納しないようにする

上記を押さえることで、融資審査に通過しやすくなるだけでなく、有利な条件の融資を受けられる可能性も高まります。1つずつみていきましょう。

十分な自己資金を用意する

先述のとおり、個人事業主が融資を受けて不動産投資を始める場合、物件価格の20〜30%程度の自己資金を用意するのが望ましいです。

まとまった自己資金があると、借入金額が抑えられ、返済が困難になるリスクが低減されるため、金融機関の融資審査に有利となります。

また、多額の自己資金を用意できると、金融機関から「この人はお金を適切に管理できる人だ」と評価されやすくなり、審査にプラスとなる可能性もあります。

不動産投資を始めるのであれば、物件の購入時にまとまった自己資金を準備できるよう、計画的に積み立てをしておくと良いでしょう。

安定した収入があることを示す

個人が融資を受ける際は、安定した収入があることを示すと、金融機関からの評価を高められる可能性があります。

借り手に安定した収入があれば、たとえ不動産投資で一時的に赤字が出たとしても、返済が滞りにくくなるためです。

金融機関に融資を相談する際、収入が安定していることが客観的に証明できる書類を準備すると良いでしょう。

会社員であれば源泉徴収票、個人事業主は確定申告書の控えなどをそれぞれ3年分は用意しておくことをおすすめします。

安定した家賃収入が期待できる物件を選ぶ

金融機関は、融資を用いて投資をする物件の収益力を慎重に審査しています。

物件から得られる家賃収入が、借入金の主な返済原資となるためです。

物件の収益性が高く、安定した家賃収入が期待できる物件であれば、借入金の返済が滞るリスクが低いため、融資審査に通過しやすくなります。

金融機関の融資を受けるのであれば、立地や築年数、室内の間取り、設備の充実度などを細かくチェックし、高く安定した収益が期待できる物件を選ぶことが大切です。

返済や支払いを滞納しないようにする

個人が融資を受ける際は、日ごろからローンの返済やクレジットカードの支払いなどを滞納しないよう注意が必要です。

ローンやクレジットカードの利用状況や契約状況などは、個人情報信用機関に一定期間 登録されます。

金融機関は融資審査の際、個人信用情報機関に照会をして借り手の信用情報を確認します。

個人信用情報機関に、ローンの返済やクレジットカードの支払いを滞納した履歴が残されていると、金融機関の融資審査で不利になってしまうのです。

支払いや返済の滞納が長期にわたり、信用情報にいわゆるキズが付いた状態になると、新規の借り入れは難しくなります。

金融機関からの融資を利用して不動産投資を始めるのであれば、普段から期日を守り、適切に返済や支払いを行うことが大切です。

個人が法人化をして不動産投資をするメリットとデメリット

不動産投資の規模が拡大をすると、法人を設立するケースがあります。

法人化にはメリットとデメリットがあるため、よく理解したうえで設立するタイミングを検討することが大切です。

ここでは、不動産投資をする個人が法人化をすることで得られるメリットとデメリットをご紹介します。

法人化の主なメリット

法人化には、主に以下のようなメリットがあります。

- 節税効果を高められる可能性がある

- 資金を調達しやすくなる

1つずつ解説します。

税負担の軽減効果を高められる可能性がある

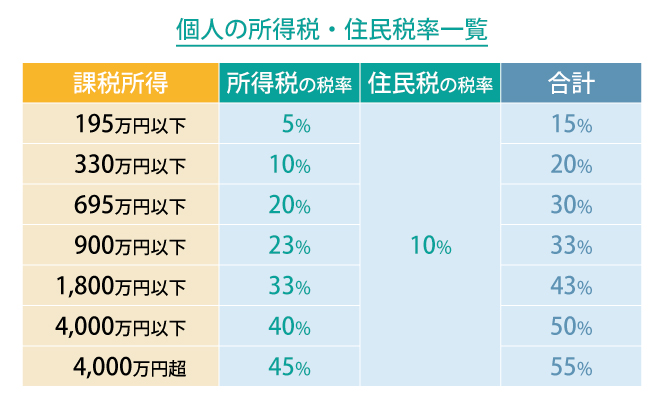

個人の場合、所得税と住民税を合わせると税率は最高55%となります。一方、法人税の実効税率※は、おおむね20%台〜30%台です。 ※法人の所得金額に対する税金(法人税、地方法人税、法人住民税、法人事業税など)の合算税額の割合

所得の金額によっては、法人税の実効税率の方が個人の所得税+住民税の税率よりも低くなるため、法人化をすると税負担が軽減される可能性があります。

また、所得から引ききれなかった損失を繰り越せる期間は、個人事業主が最長3年であるのに対し、法人は最長10年間です。

法人の方が長期にわたって赤字を繰り越せるため、個人よりも損益通算による税負担の軽減効果が得られやすいといえます。

以上の点から、法人化をした方が税負担は軽減され、より多くの収益を手元に残せるケースがあります。

資金を調達しやすくなる

法人化をすると、金融機関からの信用が高まり、融資による資金調達がしやすくなる可能性があります。

金融機関の信用が高まる理由の1つは、法人は個人と比較してより厳密な会計処理が求められるためです。

また、個人の場合、その人の健康状態やライフイベントなどで事業が中断するリスクがありますが、法人は経営者を交代することで事業を継続できます。

そのため、法人化をすると金融機関から事業の安定性の高いと評価されて、より有利な条件で融資を受けられる可能性があるのです。

法人化により金融機関からの信用が高まれば、融資を活用してより大規模な物件や複数の物件に投資をし、事業を拡大しやすくなるでしょう。

法人化の主なデメリット

法人化の際は、登記や定款の認証などで費用がかかります。

初期費用の額は、株式会社が20万〜30万円、合同会社が10万円前後です。

設立の手続きを司法書士に依頼することもできますが、別途 報酬を支払う必要があります。

また、法人は個人よりも税務処理や会計処理のルールが複雑です。

税理士と顧問契約を結んで代行してもらう場合、年間で数十万円の費用がかかります。

加えて、事業が赤字であったとしても、法人住民税の均等割を納めなければなりません。 ※参考「法人住民税 税額の計算方法 均等割」

税額は最低7万円であり、資本金の金額や従業員数などで変わります。

法人化をすると、設立や維持にコストがかかるため、それに見合うだけのメリットが得られるかどうかを見極めることが大切です。

法人化をするタイミング

一般的に、法人化をすべきタイミングは所得税と住民税の合計税率が、法人税の実効税率を上回る可能性があるときといわれています。

所得税と住民税の合計税率をみると、個人の課税所得金額が900万円を超えると43%となり、法人税の実効税率である約30〜35%を上回る可能性があります。

税率を基準に考えると、個人の課税所得金額が900万円を超えるとき、法人化を検討した方が良いことになります。

ただし、課税所得金額が900万円を超えても、法人化にメリットがあるとは限りません。

先述のとおり、法人の設立や維持にはコストがかかります。

他にも、法人化にはさまざまなデメリットや注意点があるため、設立のタイミングは税理士や不動産会社などの専門家にも相談し、慎重に判断することが大切です。

まとめ

あわせて読みたい

【2026年最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

不動産投資は将来の安定収入を築く魅力的な手段として注目されていますが、成功の鍵は信頼性のある不動産投資会社の選択です。 そこで、本記事ではおすすめの不動産投資...

個人で不動産投資を行う場合、複雑な手続きはとくに必要ありません。

青色申告による最大65万円の特別控除や損益通算、繰越控除により税負担を軽減することも可能です。

一方で、事業のリスクをすべて個人で負うことになる点や、確定申告が必須になる点には注意が必要です。

個人事業主として独立をすると融資審査が厳しくなる可能性もあります。

不動産投資を始める際は、物件価格の20〜30%程度の自己資金を準備することが望ましいです。

また融資を受ける際は、十分な自己資金の準備に加え、安定した収入があることを証明する書類を用意し、収益性の高い物件を選ぶことも重要となります。

この記事を書いた人

関連記事

-

RENOSY(リノシー)のマンションオーナーに聞く!不動産投資のリアル

-

RENOSY(リノシー)の面談を受けた人にインタビュー!初心者でも安心?面談の流れや印象は?

-

RENOSY(リノシー)の評判や口コミからメリット・デメリットを紹介!

-

【2026年最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

-

シノケンプロデュースの評判・口コミを調べてみた!アパート経営のメリット・デメリットも紹介!

-

ワンルームマンション投資はやめとけ?後悔しないための仕組みとリスクを徹底解説

-

不動産投資の利回りとは?理想的な数値や計算方法・注意点を解説

-

なぜ不動産投資は節税になる?仕組みと具体的な税金対策、年収別シミュレーションを解説!