不動産投資の成功を左右する重要な指標完全ガイド

不動産投資を始める際は、物件の収益性や投資効率を正しく判断することが重要です。

とはいえ「何を基準に投資する物件を選べばよいかわからない」と悩む方は少なくありません。

そこで押さえておきたいのが、表面利回りやNOI、FCR、IRRなどの指標です。

本記事では、不動産投資における代表的な指標の種類や計算方法、算出する目的などを解説します。

目次

年収500万円以上の会社員/公務員/医師/士業の方におすすめ

- 独自AIで収益性の高い物件を厳選しているため、入居率99.6%と空室リスクを極限まで抑制※2025年10月末時点。

- 専用アプリで収支の確認や確定申告がカンタンに行える

- 不動産投資売上No.1※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ)

- 豊富な物件情報から、お客様一人ひとりにあった最適な不動産投資をご提案

初回無料WEB面談参加でPayPayポイント5万円分プレゼント

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

不動産投資における重要な指標一覧

不動産投資で用いられる指標には、さまざまな種類があります。

以下の表は、不動産投資における指標の中でも、とくに重要なものをまとめたものです。

| 指標 | 計算方法 |

|---|---|

| 表面利回り | 年間満室想定賃料 ÷ 物件価格×100 |

| EGI:実行総収入 | 年間家賃収入 − 空室・滞納損失 |

| NOI:純営業利益 | EGI − 運用中の諸経費 |

| FCR:総収益率・実質利回り(%) | NOI ÷ 投資総額×100 |

| CF:キャッシュフロー | 税引前:NOI − 借入金返済額税引後:税引前CF − 税金 |

| IRR |  |

| ローン定数K(%) | 元利返済額 ÷ 借入総額×100 |

| イールドギャップ(%) | FCR − ローン定数K |

| DCR:借入金償還余裕率 | NOI ÷ 年間元利返済額 |

| ROI:投資利益率 | 税引後CF ÷(自己資本+借入額)× 100 |

| CCR:自己資金配当率 | 税引後CF ÷ 自己資本×100 |

以降では、不動産投資における重要な指標の計算方法や算出する目的などを解説していきます。

不動産投資を行ううえで最低限押さえておきたい指標

不動産投資を行う場合、物件の収益性や投資効率を判断するためには、以下の指標をよく理解することが大切です。

- 表面利回り

- EGI:実行総収入

- NOI:純営業利益

- FCR:総収益率・実質利回り

- CF:キャッシュフロー(税引前・税引後)

1つずつ解説します。

表面利回り

表面利回りは、不動産投資における基本的な指標であり、年間の家賃収入を物件の購入価格で割った数値で表されます。

インターネットの不動産ポータルサイトやチラシなどに掲載されているのは、表面利回りです。

表面利回りの計算式は、以下の通りです。

表面利回り(%)=年間満室想定賃料÷物件価格×100

たとえば、年間満室想定賃料が600万円で、物件価格が1億円の場合、表面利回りは6%となります。

表面利回りは、投資金額に対して見込まれる収益を簡単に確認することができます。

しかし、表面利回りの計算には、物件の取得時にかかる初期費用や運営費用が考慮されていません。

また、満室時の家賃収入をもとに計算するため、算出された利回りは空室や家賃滞納の発生も考慮されていないことになります。

そのため、投資する物件を表面利回りのみで選ぶのではなく、他の指標もよく確認し、収益性を慎重に判断することが重要となります。

EGI:実行総収入

EGI(実行総収入)は、空室や家賃滞納の発生を想定した家賃収入です。

1年間で得られる家賃収入から、想定される空室や家賃滞納による損失を差し引いて計算します。

実行総収入の計算式は、以下の通りです。

EGI=年間家賃収入−空室・滞納による損失

たとえば、年間家賃収入が600万円、空室や家賃滞納による損失が60万円である場合、EGIは「600万円-60万円=540万円」です。

空室や家賃滞納によって想定される損失は、物件の立地や築年数などに応じて決めるとよいでしょう。

NOI:純営業利益

純営業利益(NOI)は、実行総収入(EGI)から運用中の諸経費を差し引いた値を指します。

運用中の諸経費は、管理費、修繕費、固定資産税、火災保険料などです。計算式は、以下の通りです。

純営業収益(NOI)=EGI-運用中の諸経費

たとえば、EGIが780万円で、運用中の諸経費が200万円の場合、NOIは580万円となります。

物件の収益力を確認するためには、NOIを試算することが大切です。

FCR:総収益率・実質利回り

FCR(総収益率)は、純営業利益(NOI)を投資総額で割った数値です。

投資総額には、物件の購入価格だけでなく、購入時の諸費用(仲介手数料や登記費用など)も含まれます。

FCRの計算式は、以下の通りです。

FCR(%)=NOI÷投資総額×100

たとえば、NOIが580万円で、物件価格が1億円、購入時の諸費用が800万円であるとしましょう。

この場合、投資総額は「1億円+800万円=1億800万円」、FCRは「580万円÷1億800万円=約5.4%」です。

FCRの計算では、初期費用と運用中の諸経費(ランニングコスト)が考慮されるため、表面利回りよりも物件の収益力を把握しやすいといえます。

またFCRは「実質利回り」と呼ばれることもあります。

一方で、NOIを単に物件取得価格で割った値を実質利回りとし、FCRと区別されるケースもあります。

CF:キャッシュフロー(税引前・税引後)

CF(キャッシュフロー)は、不動産投資における現金の流れを表す指標です。

純営業利益(NOI)から借入金の返済額を差し引いた金額は「税引前CF」、そこからさらに税金を差し引いたものは「税引後CF」といいます。計算式は、以下の通りです。

税引前CF=NOI-借入金の返済額

税引後CF=税引前CF-税金(所得税や住民税など)

たとえば、NOIが450万円、借入金の返済額が300万円、税金が20万円である場合、税引前CFと税引後CFは以下の通りです。

- 税引前CF=450万円-300万円=150万円

- 税引後CF=150万円-20万円=130万円

キャッシュフローがプラスであれば、手元に現金が残るため、設備投資や事業拡大に充てる資金を準備しやすくなります。

また、災害による建物の損壊や空室の発生などにも対処しやすいでしょう。

一方、キャッシュフローがマイナスの場合は、持ち出しが発生している状態であるため、原因を調べたうえで適切に対処することが大切です。

あわせて読みたい

不動産投資で重要なキャッシュフローの計算式とは?所得や利回りとの違い、プラスにする方法を解説!

不動産投資のキャッシュフローの計算式は「家賃収入―(経費+ローン返済額+税金)」です。 なお「キャッシュ=現金」「フロー=流れ」で、キャッシュフローは「現金の...

不動産投資の実質利回りである「FCR」をシミュレーション

では、不動産投資の指標はどのように算出するのでしょうか。

モデルケースを設定し、シミュレーションで確認してみましょう。

試算条件は、以下の通りです。

- 物件購入金額:2億円

- 購入時の諸費用:1,400万円

- 物件購入総額:2億1,400万円

- 満室時の年間賃料収入:1,400万円

上記物件の表面利回りは「1,400万円 ÷ 2億円×100=7.0%」です。

ここでは、空室・滞納損失や運用中の諸経費によって、実質的な利回りを示すFCRにどのような違いが生じるのかをシミュレーションします。

ケース1.空室・滞納損失120万円・運用中の諸経費400万円の場合

想定される空室・滞納の損失が120万円・運用中の諸経費が400万円の場合、EGI、NOI、FCRを計算すると、結果は以下の通りとなります。

| 計算式・算出結果 | |

|---|---|

| EGI(実行総収入) | 年間賃料収入 – 空室・滞納損失 =1,400万円 – 120万円 =1,280万円 |

| NOI(純営業利益) | EGI – 運用中の諸経費 =1,280万円 – 400万円 =880万円 |

| FCR(総収益率・実質利回り) | (NOI ÷ 物件購入総額)×100 =(880万円 ÷ 2億1,400万円)×100 ≒約4.11% |

シミュレーションの結果、表面利回りは約7%である物件のFCRは約4.11%と算出されました。

ケース2.空室・滞納損失200万円・運営時の諸経費480万円の場合

続いて、空室・家賃滞納の損失を200万円、運営時の諸経費を480万円とした場合でシミュレーションをします。

結果は、以下の通りです。

| 計算式・算出結果 | |

|---|---|

| EGI(実行総収入) | 年間賃料収入 – 空室・滞納損失 =1,400万円 – 200万円 =1,200万円 |

| NOI(純営業利益) | EGI – 運用中の諸経費 =1,200万円 – 480万円 =720万円 |

| FCR(総収益率・実質利回り) | (NOI ÷ 物件購入総額)×100 =(720万円 ÷ 2億1,406万円)×100 ≒約3.36% |

FCRの試算結果は、約3.36%です。

空室・滞納の損失が120万円・運用中の諸経費が400万円である場合よりも、FCRが約0.75%低下しました。

このように、表面利回りが同じであっても、想定される空室や家賃滞納による損失と運営時の諸経費が異なれば、FCRの算出結果に違いが生じます。

投資物件を選ぶ際は、表面利回りだけでなくFCRも入念に試算をすることが大切です。

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

物件の収益性を判断する際に重要な指標「IRR(内部収益率)」

IRR(内部収益率)とは、投資で将来得られるであろう各期間のキャッシュフローの現在価値と、投資額の現在価値が等しくなるときの割引率のことです。

金額が同じであっても、現在と将来ではお金の価値は異なります。

たとえば、1年後に受け取れる1,000万円よりも、今 受け取れる1,000万円の方が価値は高くなります。

1,000万円が手元にあれば、運用をすることで1年後には金額が増えている可能性があるためです。

この現在価値の考え方を投資に当てはめると、最終的なキャッシュフローが同じでも、より早いタイミングで現金を得られる方が運用成果はよいことになります。

そこで、現在価値も加味して物件の収益性を判断する際に、IRRという指標が用いられます。

IRRの計算式は、以下の通りです。

不動産投資でIRRが重要な理由と注意点

IRRは、投資開始から売却までの全期間を通じて得られる収益性を把握できます。

また、毎年のキャッシュフローの変動を考慮した利回りを把握することも可能です。

不動産投資では、空室の発生や家賃の滞納、突発的な経費の発生などにより、毎年のキャッシュフローが変動します。

しかし表面利回りや実質利回りでは、キャッシュフローの変動を考慮できません。

その点IRRであれば、キャッシュフローの変動を織り込んだうえで、投資期間の全体を通じた利回りを算出することができます。

ただし、IRRの計算には投資規模が反映されません。

たとえば、一棟マンションのような規模が大きい物件に投資をする場合、IRRが低く算出される可能性があります。

IRRは表計算ソフトで簡単に計算できる

IRRの計算式は、他の指標と比較して複雑ですが、Microsoft ExcelやGoogle スプレッドシートといった表計算ソフトの「IRR関数」を利用すると簡単に算出できます。

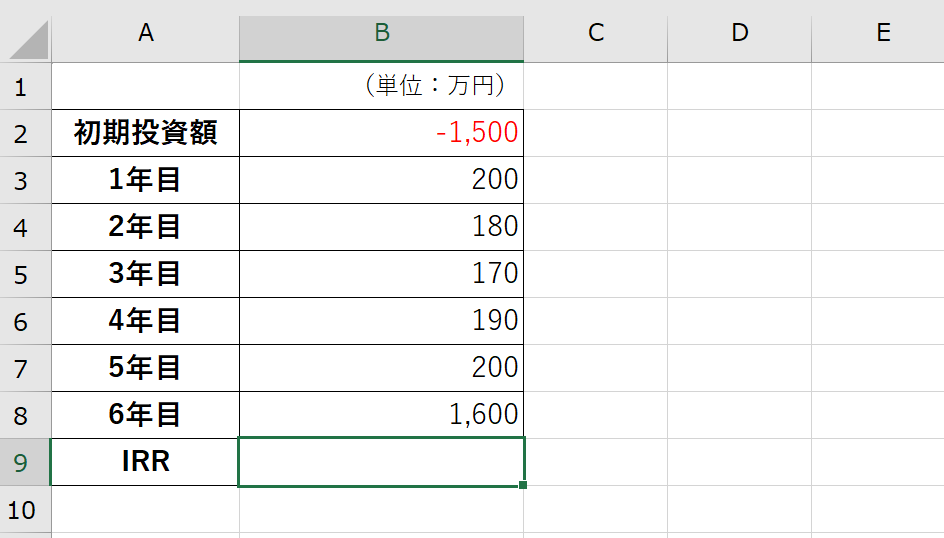

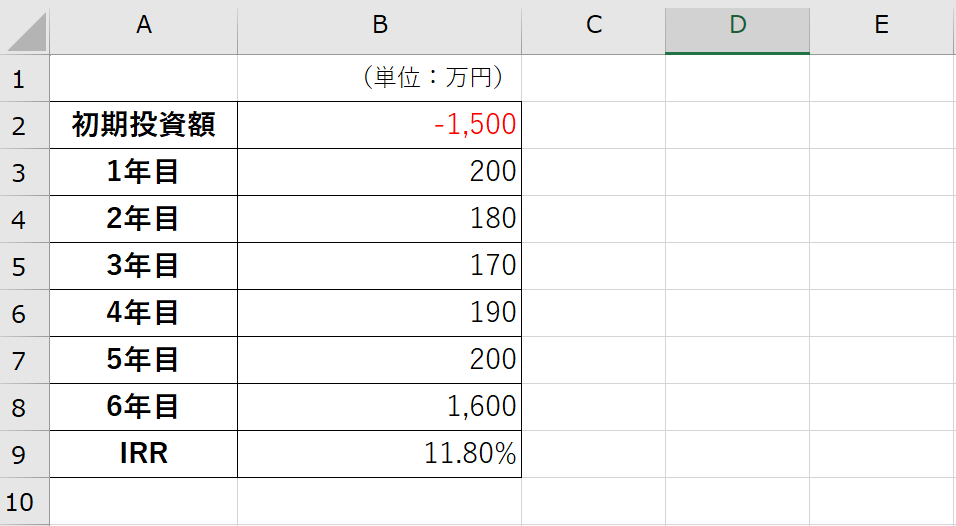

たとえば、初期投資額1,500万円であり、5年間にわたって運用をして6年目に物件を売却するとしましょう。

各年のキャッシュフローは、1年目200万円、2年目180万円、3年目170万円、4年目190万円、5年目200万円であり、6年目は売却益とあわせて1,600万円とします。

まず、Microsoft Excelの任意のセルに初期投資額やキャッシュフローを入力しましょう。

初期投資額は支出であるため、マイナスとなります。

入力例は、以下の通りです。

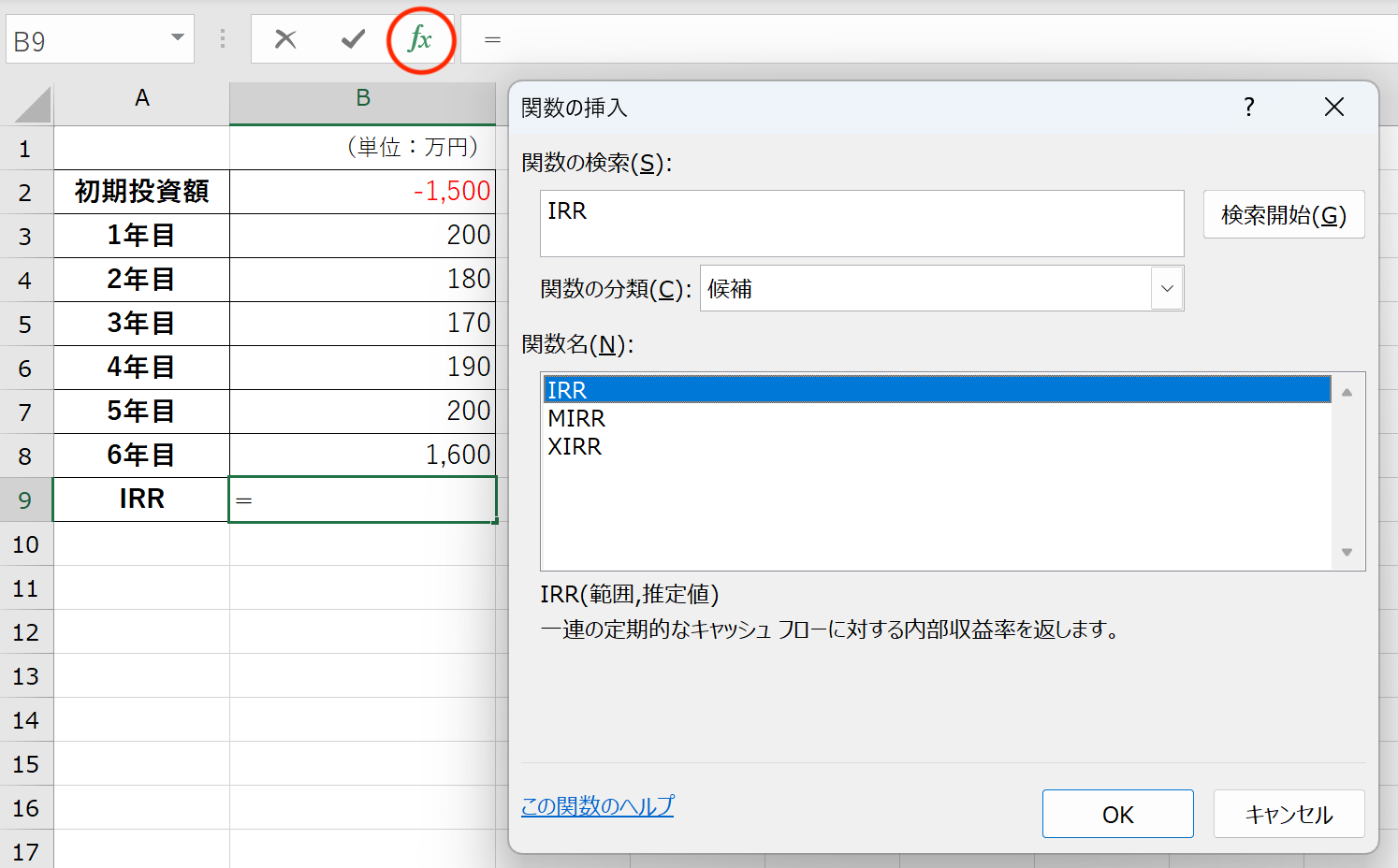

続いて、IRR関数を挿入します。

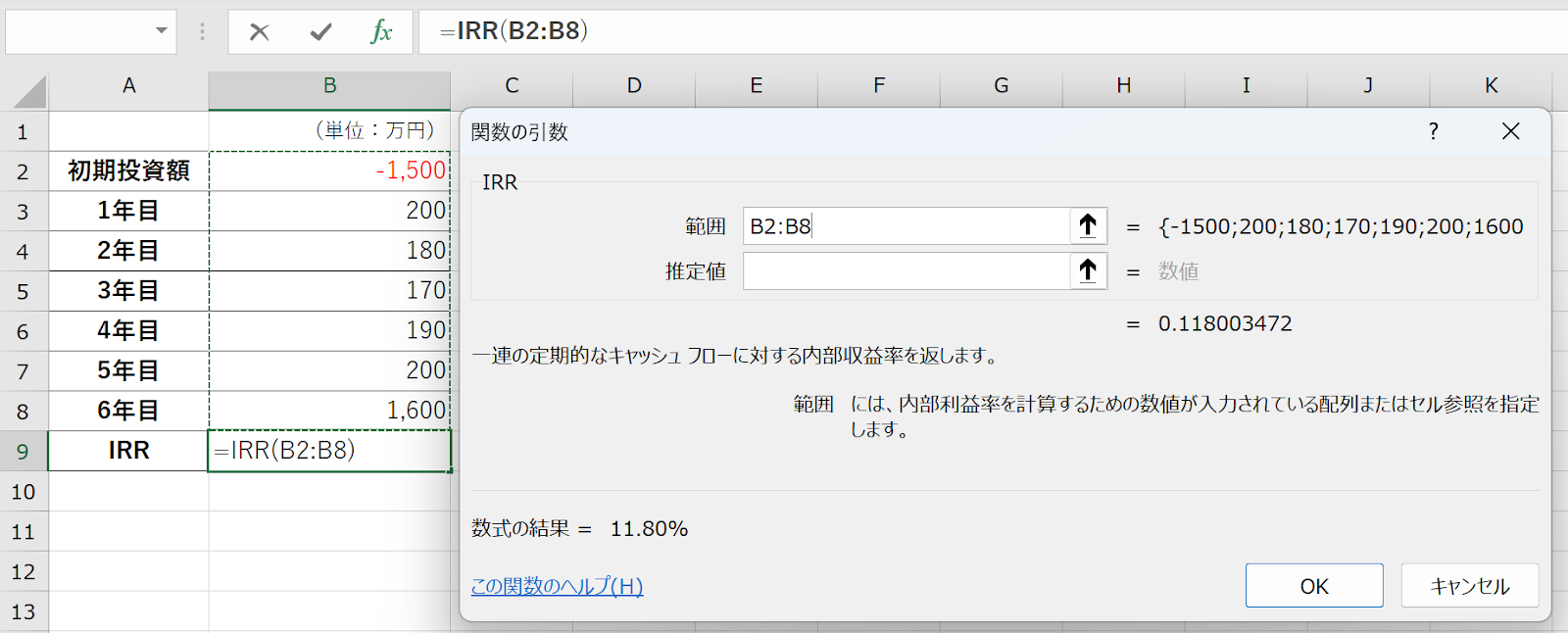

任意のセルを選び、画面上部の「fx」から関数の検索画面を開き、IRR関数と入力して「検索開始」をクリックします。

関数名の欄に表示されたIRR関数をクリックすると、以下のように表示されるため、計算の対象となる範囲を指定します。

上記の例では、セルB9にIRR関数を挿入し、計算対象となるデータの範囲をB2〜B8に指定しています。

このように操作をすると、以下の通りに表示されます。

IRR関数を用いて計算をした結果、今回の試算条件におけるIRRは約11.8%となりました。

これは言い換えると、毎年11.8%の利回りで運用できたということです。

融資を利用する際に押さえておきたい指標

金融機関から融資を借り入れて不動産投資をする場合「ローン定数K」「イールドギャップ」「DCR:借入金償還余裕率」が重要な指標となります。

ローン定数K

ローン定数Kは、借入金の元利返済額を総借入金額で割った値です。

計算式は、以下の通りです。

ローン定数K(%)=元利返済額 ÷ 借入総額×100

たとえば、総借入金額が1億円で、年間の元利返済額が500万円の場合、ローン定数Kは「500万円÷1億円×100=5%」となります。

イールドギャップ

イールドギャップは、不動産投資の利回りと借入金利の差と紹介されることの多い指標です。

その場合、計算式は「表面利回り−借入金利」となります。

イールドギャップが大きいほど、安定的なキャッシュフローが期待でき、空室や家賃滞納、突発的な修繕などにも対処しやすくなります。

しかし、表面利回りと借入金利の差を求めるだけでは、期待できる収益を正しく判断できません。

表面利回りと借入金利の差が大きくても、不動産投資の返済期間を短くすると、毎月の返済額が増えて、キャッシュフローが少なくなることがあるためです。

そこで、イールドギャップを用いて投資判断をする場合は、実質的な利回りを示すFCRと、ローン定数Kの差を求めるとよいでしょう。

ローン定数Kの計算に必要な元利返済額は、返済期間も踏まえて算出されるため、物件の投資後に期待できる収益をより正確に判断しやすくなります。

計算式は以下の通りです。

イールドギャップ(%)=FCR − ローン定数K

たとえば、FCRが7%、ローン定数Kが5%の場合、イールドギャップは「7%−5%=2%」となります。

DCR:借入金償還余裕率

DCR(借入金償還余裕率)は、「返済にどれほどの余裕があるか」を示す指標です。

借入金を利用して不動産投資をするときの安全性を判断するうえで、重要な指標となります。

DCRの計算式は、以下の通りです。

DCR=NOI ÷ 年間の元利返済額

たとえば、NOIが600万円、年間の元利返済額が500万円の場合、DCRは「600万円÷500万円=1.2」となります。

DCRが1.0を超えていれば、キャッシュフローが黒字であることを意味します。

しかし、DCRを下回っていると、キャッシュフローが赤字であり、持ち出しが発生している状況です。

そのため、返済計画や投資する物件などの見直しが必要でしょう。

一般的にDCRは、1.2または1.3以上が望ましいとされています。

投資金額に対する収益性を判断する際の指標

投資をした自己資金や借入金に対する収益性を判断する際の指標には「ROI」や「CCR」があります。

ROI:投資利益率

ROI(投資利益率)は、投資の資本の総額に対して得られた利益を示す指標です。

不動産投資だけでなく、株式投資などでも幅広く用いられます。

不動産投資におけるROIの計算式は、以下の通りです。

ROI(%)=税引後CF ÷ (自己資本+借入額)× 100

たとえば、500万円の自己資本と2,500万円の借り入れで3,000万円の物件に投資をしたとしましょう。

税引後の年間キャッシュフローが150万円である場合、ROIは「150万円÷(500万円+2,500万円)×100=5%」となります。

不動産投資を始めたあとは、毎月ROIを計算して表面利回りとの差を把握し、想定と実際にどれほどの差があるのかを確認することが大切です。

CCR:自己資金配当率

CCR(自己資金配当率)は、自己資本に対して得られたキャッシュフローを示す指標です。

計算式は、以下の通りです。

CCR(%)=税引後CF÷自己資本×100

たとえば、3,000万円の物件を500万円の自己資本と2,500万円の借入金を利用して投資したとしましょう。

税引後のキャッシュフローが150万円であった場合、CCRは「150万円÷500万円×100=30%」となります。

これはつまり、1年間で30%ずつの自己資金を回収できるということです。

毎年、同程度のキャッシュフローを得ることができれば、自己資金をおよそ4年で回収できます。

一方、ROIは「150万円÷(500万円+2,500万円)×100=5%」です。そのため、2,500万円の借入を利用したことで「30%÷5%=6倍」のレバレッジが効いているといえます。

そのためDCRは、どれほど効率良く収益が得られているかを確認することも可能です。

まとめ

あわせて読みたい

【2026年最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

不動産投資は将来の安定収入を築く魅力的な手段として注目されていますが、成功の鍵は信頼性のある不動産投資会社の選択です。 そこで、本記事ではおすすめの不動産投資...

不動産投資の主要な指標である表面利回りは、物件の投資後に得られる利回りを簡易的に確認できますが、初期費用や運用中の諸経費は考慮されていません。

物件の実質的な収益力を判断するためには、EGIやNOI、FCRを確認することが大切です。

また、物件に投資をしたあとから売却するまでの総合的な収益力を把握するためには、IRR(内部収益率)を計算するとよいでしょう。

しかし、不動産投資の経験があまりない方が、これらの指標をすべて自分自身で計算するのは難しいかもしれません。

そのため、不動産投資を始めるときは、投資用不動産の取扱実績が豊富な不動産会社に相談し、各指標の算出をサポートしてもらいながら、物件選びを進めることをおすすめします。

この記事を書いた人

関連記事

-

RENOSY(リノシー)の面談を受けた人にインタビュー!初心者でも安心?面談の流れや印象は?

-

RENOSY(リノシー)の評判や口コミからメリット・デメリットを紹介!

-

【2026年最新】おすすめの不動産投資会社ランキング厳選16選!選ぶ際のポイントや注意事項も解説!

-

シノケンプロデュースの評判・口コミを調べてみた!アパート経営のメリット・デメリットも紹介!

-

ワンルームマンション投資はやめとけ?後悔しないための仕組みとリスクを徹底解説

-

不動産投資の利回りとは?理想的な数値や計算方法・注意点を解説

-

なぜ不動産投資は節税になる?仕組みと具体的な税金対策、年収別シミュレーションを解説!

-

賃貸管理会社の変更方法とは?トラブル回避の手順と成功のポイントを徹底解説!