不動産投資の減価償却とは?定額法と定率法の違いやメリットも解説

不動産売却時の税金の計算で用いられる「減価償却」は、年数が経過するほど劣化する建物の価値を考慮して税額を計算するための考え方です。一見すると難しい内容ですが、わかってしまえば税金の計算も容易になります。

本記事では、減価償却は不動産売却時の税金の計算とどのような関わりがあり、どのように計算をするのか詳しく解説していきます。

こちらもおすすめ

マンション売却時の「減価償却費」とは?計算方法や譲渡所得への影響、税金控除まで徹底解説!

マンションを売却するには、確定申告によって納税することまで事前に考えておかなければなりません。その際に重要となるのが、減価償却費です。 本記事では、マンション…

目次

あわせて読みたい

マンション売却を成功させるために必要なのは?

マンションを売却する機会は、人生で何度も訪れるものではありません。気軽な気持ちで進めることは難しいですし、「納得のいく価格で売りたい」という思いは、多くの方...

不動産投資の減価償却とは

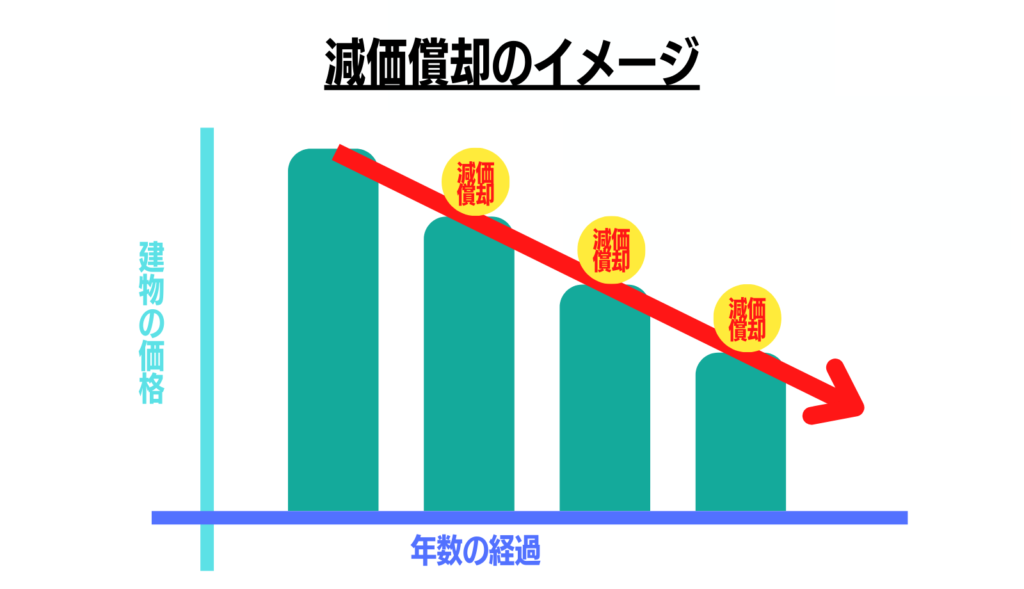

不動産業界における減価償却は、経年によって低下するマンションや戸建てなどの価値を一定のルールに従って計上する手続きのことを指します。

減価償却の仕組み

時価も基本的には経年によって落ちていくものですが、減価償却の通りに減額していくわけではありません。したがって、減価償却はあくまで税制上の仕組みです。実際の減価償却費を出すためには、マンションや戸建ての劣化具合や使用年数を元に計算が行われます。

一方、土地においては減価償却されません。土地の価値は年月の経過では変わらず、市況の上下に左右されることになっています。そのため、不動産の価値を計算する際には「土地」と「建物」は分けて考えることがルールとなっており、減価償却はあくまで「建物」の価値を計算する際にのみ行うのです。

なぜ不動産に減価償却が必要なのか

不動産売却をして譲渡所得(≒売却益)を得ると「譲渡所得税」を納める義務が生じます。譲渡所得税は、不動産売却をした際に得た譲渡所得の金額に応じて決まります。譲渡所得を算出する際の計算式は以下です。

譲渡所得の計算式

譲渡所得=譲渡価格-取得費-譲渡費用

この際の取得費は、不動産を購入した際の価格から減価償却費を控除した金額で算出します。減価償却費が少なければ少ないほど譲渡所得が膨らまず、節税対策にもなるというわけです。

あわせて読みたい

不動産譲渡所得税の計算方法

不動産を売却した時の価格が利益になると思っている人も多いのではないでしょうか。実は不動産を売却した時の価格がそのまま利益になるわけではありません。不動産を売…

減価償却の計算方法について

減価償却を行う際に、必要になる情報が「耐用年数」と「取得価額」の2つです。

「耐用年数」とは

対象の不動産が税制上どれほどの期間利用することができるのかを示した年数

「取得価額」とは

購入時にかかった費用

耐用年数には「物理的耐用年数」「法定耐用年数」「経済的残存耐用年数」の3つ種類があり、それぞれ意味が異なります。不動産の減価償却を行う際に用いられるのは国が定めた「法定耐用年数」です。法定耐用年数は、不動産の構造によって次のように規定されています。

| 構造 | 耐用年数(事業用) |

|---|---|

| 軽量鉄骨プレハブ造(骨格材肉厚3mm以下) | 19年 |

| 軽量鉄骨プレハブ造(骨格材肉厚3mm超4mm以下) | 27年 |

| 重量鉄骨造 | 34年 |

| 鉄骨鉄筋コンクリート造 | 47年 |

| 木造 | 22年 |

減価償却費を求める方法には「定額法」と「定率法」の2つの方法があります。それぞれの特徴を説明していきます。

定額法とは

定額法とは、不動産の法定耐用年数の期間中、毎期(毎年)同じ額の減価償却費を計上していく会計方法です。そのため、1,000万円の資産を10年間で償却しようとすると、10年間毎年100万円づつ償却していくことになります。

定額法を用いて減価償却費を算出する計算方法は、以下の通りです。

定額法の計算方法

減価償却費(1期分) = 取得価額 × 定額法の償却率

詳細な定額法での計算結果・シミュレーションが知りたい方は、下記の記事を参照ください。

あわせて読みたい

マンション売却時の「減価償却費」とは?計算方法や譲渡所得への影響、税金控除まで徹底解説!

マンションを売却するには、確定申告によって納税することまで事前に考えておかなければなりません。その際に重要となるのが、減価償却費です。 本記事では、マンション…

定率法とは(現在は廃止)

減価償却のもうひとつの求め方が「定率法」です。まず初めに認識しておきたいのは、定率法を利用できる不動産は限られているということ。2016年度税制改正によって、2016年4月以降に取得した不動産および建物付属設備については定率法を選択することができなくなったのでご注意ください。

定率法では、資産価値から前年の減価償却費用を差し引いた額に償却率を掛け合わせて算出します。償却率は法定耐用年数に応じて定められており、毎年の償却費が下がるのが定率法の大きな特徴です。

仮に1000万円の資産を10年間で売却しようとすると、1年目は200万円、2年目は160万円、3年目は128万円のように、毎年償却費が異なります。

定率法を用いて減価償却費を算出する計算方法は以下の通りです。

定率法の計算方法

減価償却費(1期分) = 未償却残高 × 定率法の償却率

どのような償却率が適応されてるのかは、不動産の取得した時期に応じて異なります。償却率には大きく3つの種類があります。

- 旧定率法

- 250%定率法

- 200%定率法

旧定率法

| 取得時期 | 償却率 |

|---|---|

| 平成19年3月31日まで | 耐用年数に応じて異なる |

250%定率法

| 取得時期 | 償却率 |

|---|---|

| 平成19年4月1日から平成24年3月31日まで | 定額法の償却率を2.5倍にした数値 (定額法の償却率が30%なら75%) |

200%定率法

| 取得時期 | 償却率 |

|---|---|

| 平成24年4月1日以後 | 定額法の償却率を2倍にした数値 (定額法の償却率が30%なら60%) |

定額法と定率法の違いとメリット

「定額法」も「定率法」も、どちらも減価償却費を求めるための方法ではありますが、求め方に大きな違いがあります。どちらを選ぶのかによって、長期的に見た際に手元に残るお金に違いも生じるので、どちらの方が自身に向いているのかはよく吟味する必要があります。

定額法は、毎年同じ金額の償却費を支払うことになるため初期に節税効果が高くなりやすい計上方法です。また、毎年継続して同じ額を減価していくため帳簿もつけやすく、わかりやすい計上方法だといえるでしょう。

一方、定率法を用いると、収益力が低くなる後半の時期の負担が軽減されるメリットがあるものの、初期の段階では大きな利益を出すことができません。どちらの方法を選ぶのかは、初期と後期のどちらを取るかによるでしょう。

しかし、定額法と定率法だと長期で見た際に定額法の方がキャッシュが手元に残るとも言われています。どのタイミングで不動産売却をするのかをよく吟味して決めるようにしましょう。

中古住宅の耐用年数の算出方法

中古住宅を取得した場合は、法定耐用年数が耐用年数とはならないため注意が必要です。

法定耐用年数の一部を経過した不動産は、法定耐用年数から経過した年数を差し引いた年数に経過年数の20%相当の年数を加えた年数となります。たとえば、木造住宅の法定耐用年数は22年のため、築15年で取得した木造中古住宅の耐用年数は次のようになります。(年数に1年未満の端数があるときは、その端数を切り捨て。その年数が2年に満たない場合には2年とする)

22年-15年+15年×20%=10年

一方、法定耐用年数を超えた築年数の中古住宅を取得した場合、法定耐用年数の20%に相当する年数が耐用年数となります。たとえば、築25年で取得した木造住宅の耐用年数は次のとおりです。(年数に1年未満の端数があるときは、その端数を切り捨て。その年数が2年に満たない場合には2年とする)

22年×20%=4年

減価償却費のシミュレーション(定額法)

それでは、具体的に不動産の減価償却費を定額法で計算シミュレーションしてみましょう。

シミュレーション条件

・建物の取得費:2,000万円(事業用)

・建物の構造:鉄骨鉄筋コンクリート造(法定耐用年数47年)

・取得時の築年数:25年

STEP

中古住宅の耐用年数を求める

中古住宅のため、耐用年数を計算します。法定耐用年数は47年で取得時の築年数は25年のため、耐用年数は次のとおりです。

47年-25年+25年×20%=27年

STEP

減価償却費を求める

定額法の計算方法

減価償却費(1期分) = 取得価額 × 定額法の償却率

この計算式に当てはめていきましょう。耐用年数ごとの償却率はこちらの国税庁のページで確認できます。

取得金額2,000万円×償却率0.038=76万円

定額法・定率法を選べる場合と選べない場合

マンションを売却する場合の取得費は、建物購入価格から減価償却費を控除した価格となります。戸建てを売却する場合の取得費は、土地購入代と建物購入価格から減価償却費を控除した価格となります。

譲渡所得の額に応じて譲渡所得税は決まるため、減価償却費を抑えることで節税対策をすることができます。定額法と定率法、どちらの方法で減価償却していくのかをしっかりと考慮した上で進めていきましょう。

譲渡所得税を納税する際は確定申告が必須になりますので、併せて下記の記事を参照ください。

あわせて読みたい

【2025年最新】マンション売却時の確定申告のポイントと税金計算の方法を徹底解説!

マンション売却後の確定申告は、多くの人にとって悩ましい手続きの一つです。「確定申告が必要なのか」「どんな場合に節税につながるのか」「具体的な準備や手続きはど…

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

不動産投資における減価償却の注意点

不動産投資において、減価償却は税額を左右する非常に大きなポイントです。しかし、減価償却の仕組みを正しく理解したうえで節税以外のことも考慮しなければ、不動産投資に失敗してしまうおそれがあります。

土地は減価償却できない

ここまで述べてきたとおり、減価償却できるのは建物のみです。土地は、経年によって価値を落としていく資産ではないため減価償却の対象外となります。

しかし、物件の販売価格は基本的に建物と土地の総額が表示されています。もちろん、契約書には建物と土地の金額の内訳も記載されているものの、誤って総額で減価償却費を計算してしまったり、契約後に建物価格が著しく安いことに気づいてしまったりすると、期待する効果が得られないためご注意ください。

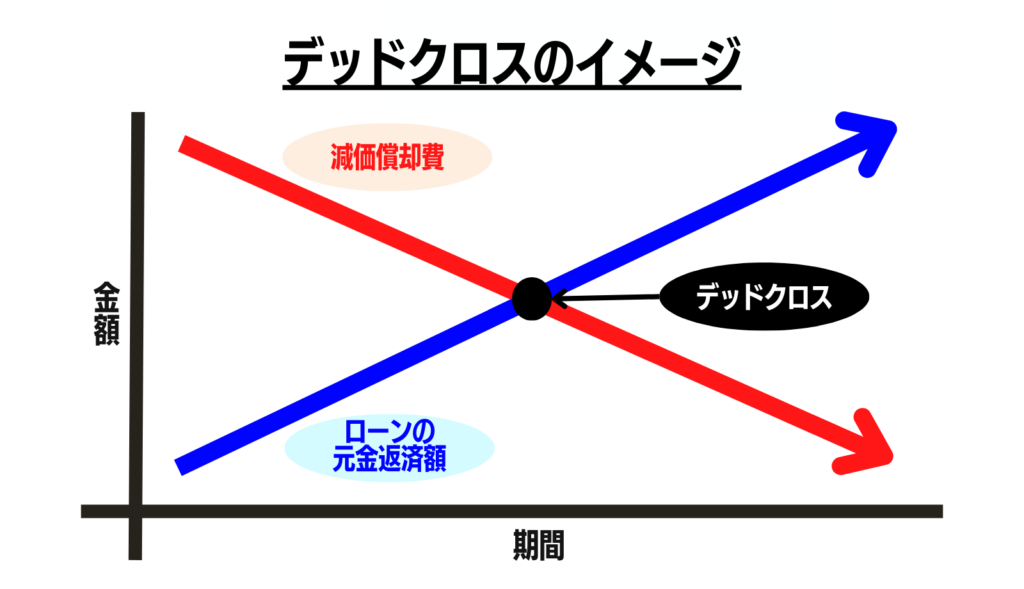

デッドクロスに注意

築古物件は少ない期間で減価償却できるとあって、節税目的として取得する人が少なからず見られます。しかし、帳簿上で利益が出ていたとしても、ローンの元金返済額が減価償却費を上回る「デッドクロス」の状態に陥ってしまうと課税額が増えてしまいます。とくに、築古物件はデッドクロスが起こりやすい傾向にあるため注意が必要です。

ローンの元金返済分は経費として計上できません。しかし、確実に出ていく費用です。したがって、「帳簿上の利益」や「減価償却期間が早い」など局所的なメリットを見て物件選びしてしまうとすることは避けましょう。

出口戦略を考えておく

どんな物件であっても、永久に減価償却できるわけではありません。減価償却によって節税ができなくなってしまってからその後について考えるとなると、出口戦略に失敗するおそれがあります。

出口戦略とは、簡単にいえば投資を終えたあとの方向性を指します。

- 売却するのか?買い替えるのか?

- 売却するならいつ?

- 空室になってから?居住者がいる状態で?どんな形で売却するのか?

減価償却できる期間はあらかじめ把握できるはずです。減価償却できなくなってからではなく、あらかじめ売るのか売らないのか、そして売るならいつ・どんな形で売るのか、ある程度の方向性を決めておきましょう。また、出口戦略を考えるうえでは、投資物件の資産価値や相場を常に把握しておくことも大切です。

不動産投資で減価償却によって節税するためのポイント

減価償却費を計上できることで、所得を下げたり、他の所得と損益通算できたりするのが不動産投資の大きなメリットの1つです。節税効果を高めるためには、次のポイントを知っておきましょう。

- 「損益通算」仕組み

- 不動産の評価方法

- 法人化による節税方法

あわせて読みたい

なぜ不動産投資は節税になる?年収別のシミュレーションや仕組み・減価償却を解説!

「不動産投資で節税できるって本当?」「賃貸経営なのに節税できるってどういうこと?」とお考えの方は多いのではないでしょうか。不動産投資で節税は可能ですが、個人…

↓減価償却にまつわるこんな質問も寄せられています↓

「不動産投資 減価償却」まとめ

不動産における減価償却とは、建物の構造や用途に応じた耐用年数を用いて償却費を求め、価値低下分を計上することを指します。

実際の支出ではない費用を計上できることから、減価償却の仕組みを知ったうえで投資で得られる収益や給与などその他の収入にあった物件選びをすることで節税にも期待できます。物件によって減価償却できる金額は異なるため、投資物件を取得する際には、減価償却費はどれくらいで、いつまで計上できるかについても確認しておきましょう。

\不動産の悩みは無料で専門家に相談しよう/

イイタン相談室では…

〇あなたのお悩みに沿った専門家からアドバイスや注意点など様々な回答が届きます。

〇会員登録不要、無料で相談ができます。

〇匿名相談となるのでプライバシーも守られています。

※相談後、不動産会社などから連絡がくることはありません。

マンションの売却や購入、相続のトラブルなど、不動産に関するお悩みはありませんか?

ひとりで悩みを抱え込まず、専門家へ相談してみましょう!

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

住宅ローンが残っていてもマンション売却はできる?売却手順・ローン完済・注意点を徹底解説!

-

マンション売却時の「減価償却費」とは?計算方法や譲渡所得への影響、税金控除まで徹底解説!

-

不動産売却の売出価格とは?価格の決め方を徹底解説

-

【2025年最新】マンション売却の相場と調べ方を徹底解説!高く売るためのポイントも紹介

-

マンション売却時に固定資産税はどうなる?計算方法・シミュレーションも解説!

-

不動産売却の価格交渉術|値引きを最小限に抑えるポイントとは?

-

マンション売却時にかかる税金の計算方法と節税のポイント! シミュレーション例も解説!

-

マンション売却に必要な手数料や税金、諸費用のすべてを解説!コツや控除も紹介