不動産売却でかかる譲渡所得税とは?計算方法や支払うタイミングを解説!

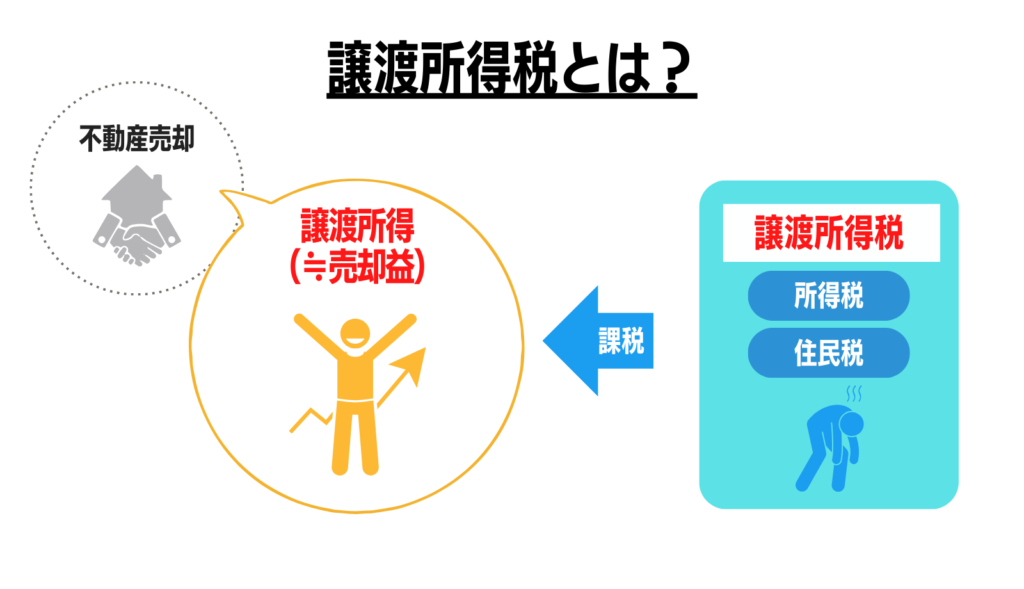

「譲渡所得税」とは、マンションなどの不動産を売却した際の利益に対して課される税金です。譲渡所得税の税率は、最大39.63%。100万円の譲渡所得が出れば、最大約40万円が課される計算です。

マンションを売却する際には、かかる税金に対して「なんて高額なんだ」と嘆くだけでなく、損しないためにも、自分がどのようなものを支払っているのかを把握しておくことが大切です。本記事では、譲渡所得税の計算方法や支払うタイミングについて解説します。

目次

あわせて読みたい

マンション売却を成功させるために必要なのは?

マンションを売却する機会は、人生で何度も訪れるものではありません。気軽な気持ちで進めることは難しいですし、「納得のいく価格で売りたい」という思いは、多くの方...

譲渡所得税とは

マンションを売却する際に発生する利益のことを「譲渡所得」といいます。ここで注意しなければならないのは「譲渡所得」には税金がかかるということです。この税金のことを一般的に譲渡所得税と呼びますが、その内訳は所得税と住民税です。

不動産を売却する際にかかる税金は他に「印紙税」や「登録免許税」などがありますが、「譲渡所得税」は高額になり得る税金であるとともに控除特例も多数用意されているため、理解を深めておくことが大切です。

譲渡所得税の計算方法

後述しますが、譲渡所得税の税率は決して低いものではありません。不動産を売る際には「いくらで売れるか」を考える方が多いと思いますが「いくら税金が課されるか」についても考えを及ばせることが大切です。

どらくらいの譲渡所得税がかかる把握するには、売却見込み額に加え、「譲渡所得」の計算方法と税率を知っておく必要があります。

譲渡所得の計算方法

譲渡所得は、簡単にいえば不動産を売ったことによる利益を指します。しかし、購入時の金額と売却時の金額の差額ではなく、次の計算式で算出します。

譲渡所得の計算式

譲渡所得 = 譲渡収入金額 – 譲渡費用 – 取得費用

- 譲渡収入金額:不動産売却によって得た金額

- 譲渡費用:不動産売却にかかった費用

- 取得費用:不動産の取得にかかった費用から減価償却費を引いた金額

取得費用の計算方法

「取得費用」の算出は少し難しいので、詳しく解説します。

取得費の計算式

取得費=不動産の取得費用+取得にかかった経費-減価償却費相当額

計算式にすると、上記のとおりです。「不動産の取得費用」とは、不動産の購入金額。「取得にかかった経費」とは、不動産会社に支払った仲介手数料やリフォーム費用などを指します。

そして「減価償却費相当額」は、以下の計算式で算出します。

減価償却費の計算式

減価償却費(定額法)=建物購入代金×0.9×償却率×経過年数

「減価償却」とは、建物が経年によって失われていく価値を償却率によって算出する税務上の考え方です。

たとえば、5,000万円で購入したマンションは、会計上ずっと5,000万円の価値を保つことはありません。そこで「減価償却」という考え方を用いて、経年による価値の低下分を加味するのです。償却率は、以下のとおりです。

| 建物構造 | 非事業用 | 事業用 |

|---|---|---|

| 木造 | 0.031 | 0.046 |

| 木骨モルタル造 | 0.034 | 0.050 |

| 金属造(骨格材の肉厚4mm超) | 0.020 | 0.030 |

| 金属造(骨格材の肉厚3mm超4mm以下) | 0.025 | 0.038 |

| 金属造(骨格材の肉厚3mm以下) | 0.036 | 0.053 |

| 鉄骨鉄筋コンクリート造または鉄筋コンクリート造 | 0.015 | 0.022 |

譲渡所得税の計算式

譲渡所得税の計算式

譲渡所得税 = 譲渡所得 × 税率

譲渡所得税は、譲渡所得金額に税率をかけて求めます。税率は、不動産を所有していた期間によって異なります。

譲渡所得税の計算はマンションの売却のタイミングで変わる

| 所有期間 | 所得税 | 住民税 |

| 5年以下(短期譲渡所得) | 30.63% | 9% |

| 5年超(長期譲渡所得) | 15.315% | 5% |

所有していた期間が5年以下であれば「短期譲渡所得」、5年超であれば「長期譲渡所得」となり、かかってくる税率が大幅に変わるので、不動産の売却のタイミングの見極めは重要です。

所有期間は、売却した年の1月1日時点で5年が経過しているかどうかで計算します。そのため、購入して“5年目”の不動産は「短期譲渡所得」となることに注意しましょう。

マイホームの売却で使える「3000万円特別控除」とは?

譲渡所得税の税率は、最大39.63%と非常に高いものです。しかし、マイホームの売却においては、上記で挙げた軽減税率の特例とともに「3000万円特別控除」が使えます。

同特例は、譲渡所得を最大3,000万円まで控除できるもの。そこまで多額な譲渡所得が出ることは稀なため、マイホームの売却では多くの場合、譲渡所得税を非課税とできます。

同特例の主な適用要件は、次のとおりです。

- 自分が住んでいる建物または建物とともに敷地や借地権を売却する

- 以前に住んでいた住宅の場合、住まなくなった日から3年目が経過する日が属する年の12月31日までに売却する

- 住宅を売却した年の前年と前々年に3,000万円特別控除や「マイホームの譲渡損失についての損益通算及び繰越控除の特例」の適用を受けていない

- 売却した年やその前年、前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていない

- 災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

- 売手と買手が、親子や夫婦など特別な関係でない

あわせて読みたい

マンション売却で使える「3000万円特別控除」とは?確定申告の流れも解説!

マンションを売却して利益を得たときは、所得税や住民税を納めなければなりません。売却時の利益が大きいほど、税負担は重くなっていきます。 そこで活用したいのが「3,…

所有期間10年超のマイホームは軽減税率が適用される

3,000万円特別控除に加え、所有期間10年を超えたマイホームの売却では軽減税率の特例が適用となります。

| 軽減税率 | |

|---|---|

| 所有期間10年超のマイホーム | ①課税譲渡所得6,000万円以下の部分14.21% ②課税譲渡所得6,000万円超の部分20.315% |

【ケース別】譲渡所得税のシミュレーション

ここからは、所有期間6年のマンションを売却・所有期間12年のマンションを売却・所有期間20年の戸建を売却の3つのケースの譲渡所得税を計算してみます。

ケース1.所有期間6年自己居住用マンションを売却した場合

モデルケース

- 所有期間6年

- 譲渡収入金額(売却金額):2,000万円

- 譲渡費用(売却時にかかった費用):80万円

- 購入金額:1,500万円(建物1,000万円・土地500万円)

- 購入時にかかった費用:100万円

- 構造:鉄骨鉄筋コンクリート

- 3,000万円特別控除の要件:満たす

STEP

減価償却費相当額を算出

減価償却費の計算式(再掲)

減価償却費(定額法)=建物購入代金×0.9×償却率×経過年数

このマンションは鉄骨鉄筋コンクリート造のため、償却率は「0.015」です。計算式に当てはめると、減価償却費相当額が算出できます。

1,000万円×0.9×0.015×6=81万円

STEP

取得費を算出

取得費の計算式(再掲)

取得費=不動産の取得費用+取得にかかった経費-減価償却費相当額

減価償却費相当額が算出できたところで、続いて取得費を算出します。

1,500万円+100万円−81万円=1,519万円

STEP

譲渡所得を算出

譲渡所得の計算式(再掲)

譲渡所得 = 譲渡収入金額 – 譲渡費用 – 取得費用

続いて、譲渡所得を算出します。

2,000万円-80万円-1,519万円=401万円

STEP

譲渡所得税を算出

譲渡所得が「401万円」と算出できましたが、このマンション売却は3,000万円特別控除の要件を満たしているため譲渡所得はゼロに。課税額もゼロとなります。

ちなみに、3,000万円特別控除が適用にならなかった場合は、譲渡所得に所有期間6年のマンションを売却したときの税率20.315%をかけて譲渡所得税を算出します。

401万円×20.315%=81.46万円

ケース2.所有期間12年自己居住用マンションを売却した場合

モデルケース

- 所有期間12年

- 譲渡収入金額(売却金額):17,000万円

- 譲渡費用(売却時にかかった費用):680万円

- 購入金額:12,000万円(建物2,000万円・土地10,000円)

- 購入時にかかった費用:720万円

- 構造:鉄骨鉄筋コンクリート

- 3,000万円特別控除の要件:満たす

STEP

減価償却費相当額を算出

減価償却費の計算式(再掲)

減価償却費(定額法)=建物購入代金×0.9×償却率×経過年数

このマンションは鉄骨鉄筋コンクリート造のため、償却率は「0.015」です。計算式に当てはめると、減価償却費相当額が算出できます。

2,000万円×0.9×0.015×12=324万円

STEP

取得費を算出

取得費の計算式(再掲)

取得費=不動産の取得費用+取得にかかった経費-減価償却費相当額

減価償却費相当額が算出できたところで、続いて取得費を算出します。

12,000万円+720万円−324万円=12,396万円

STEP

譲渡所得を算出

譲渡所得の計算式(再掲)

譲渡所得 = 譲渡収入金額 – 譲渡費用 – 取得費用

続いて、譲渡所得を算出します。

17,000万円-680万円-12,396万円=3,924万円

STEP

譲渡所得税を算出

譲渡所得が「3,924万円」と算出できましたが、このマンション売却は3,000万円特別控除の要件を満たしているため3,000万円が控除されます。

3,924万円-3,000万円=924万円

3,000万円を控除してもなお譲渡所得が残っているため、所有期間10年超の軽減税率で税額を算出します。

924万円×14.21%=131.3万円

ケース3.所有期間20年の自己居住用戸建を売却した場合

モデルケース

- 所有期間20年

- 譲渡収入金額(売却金額):1,000万円

- 譲渡費用(売却時にかかった費用):300万円

- 購入金額:4,000万円(建物3,000万円・土地1,000万円)

- 購入時にかかった費用:200万円

- 構造:木造

- 3,000万円特別控除の要件:満たす

STEP

減価償却費相当額を算出

減価償却費の計算式(再掲)

減価償却費(定額法)=建物購入代金×0.9×償却率×経過年数

この戸建は木造のため、償却率は「0.031」です。計算式に当てはめると、減価償却費相当額が算出できます。

3,000万円×0.9×0.031×20=1,674万円

STEP

取得費を算出

取得費の計算式(再掲)

取得費=不動産の取得費用+取得にかかった経費-減価償却費相当額

減価償却費相当額が算出できたところで、続いて取得費を算出します。

4,000万円+200万円−1,674万円=2,526万円

STEP

譲渡所得を算出

譲渡所得の計算式(再掲)

譲渡所得 = 譲渡収入金額 – 譲渡費用 – 取得費用

続いて、譲渡所得を算出します。

1,000万円-300万円-2,526万円=-2,826万円

STEP

譲渡所得税を算出

譲渡所得が「-2,826万円」と算出できましたが、譲渡所得がマイナスになると「譲渡損失」と呼び方が変わります。譲渡損失が発生した場合は譲渡所得税は課税されないため、税額はゼロとなります。

譲渡所得税を支払うタイミング

「譲渡所得税」といっても、中身は「所得税」と「住民税」。そのため、これらの2つの税金を支払うタイミングは別々なので注意が必要です。

あわせて読みたい

不動産売却をした際の確定申告方法について解説します

初めて不動産売却を行った方の多くは、“確定申告”という大きな壁にぶつかります。不動産売却後の確定申告は、皆さんが知る確定申告とは少し異なるものであり、初回から…

譲渡所得税(所得税)を支払うタイミング

所得税はマンションを売却した翌年の2月から3月の間に確定申告をして納税します。

銀行口座から直接振り込みを行う「振替納税」という方法を選ぶと、4月中旬に自動引き落としがされるので、自分で納税するよりも支払い期間に猶予があります。

譲渡所得税(住民税)を支払うタイミング

住民税は売却した翌年の6月(確定申告から3〜4ヶ月後)には支払いが必要になります。6月、8月、10月、1月の4回に分けての納税となります。

一括で納税もできますし、手続きをすれば給料からの天引きも可能です。

あわせて読みたい

【2025年最新】マンション売却時の確定申告のポイントと税金計算の方法を徹底解説!

マンション売却後の確定申告は、多くの人にとって悩ましい手続きの一つです。「確定申告が必要なのか」「どんな場合に節税につながるのか」「具体的な準備や手続きはど…

300万円以上差がつくことも!?

査定は比較することが重要!

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

譲渡所得税の申請手続き方法

譲渡所得が発生すれば、自動的に税額が計算され、納税証明書が届くわけではありません。不動産を売却した翌年の2月16日〜3月15日(原則)までに、確定申告で譲渡所得が発生したことを申告する必要があります。3,000万円特別控除や軽減税率の特例などの適用を受けるにも、確定申告は必須です。

譲渡所得税申告の際に必要な書類

譲渡所得税の申告には、次の書類が必要です。

- 売買時の契約書や仲介手数料の領収書等金額がわかるものの写し

- 確定申告書B

- 分離課税用の申告書

- 譲渡所得の内訳書

- 登記事項証明書

3,000万円特別控除の適用を受ける場合で住民票に記載されていた住所と売却したマイホームの住所が異なる際には、別途、戸籍の附票の写しなどが必要です。その他、各種控除特例の申告に必要な書類は、国税庁のサイトを参照してください。

譲渡所得税以外で必要な税金一覧

不動産を売却した際には、譲渡所得税の他にも次の3つの税金が課されます。

| 税金の種類 | 納付のタイミング | 税率等 |

|---|---|---|

| 印紙税 | 売買契約時 | 売買金額によって異なる |

| 登録免許税 (抵当権抹消) | 物件引渡時 | 不動産1個につき1,000円 |

| 消費税 | 各サービス利用時 | 料金の10% |

あわせて読みたい

マンション売却時にかかる税金を確定申告で節税できる5つの特例を紹介!

マンション売却時になぜ確定申告が必要と言われるかご存知でしょうか。その理由は、節税ができる特例があるからです。マンション売却した時に、利益がある場合も損失が…

印紙税

不動産の売買契約書は、印紙税が課される文書です。税額は、取引価格に応じて上記のように異なります。2024年3月31日までは、表右の軽減税率が適用となります。

なお、紙の契約書ではなく電子契約書で売買契約をする場合は、印紙税は課されません。

登録免許税

不動産の売却と同時にローンを完済する場合は、不動産に設定されている抵当権を抹消します。抵当権の抹消手続きには、不動産1つにつき1,000円の登録免許税が課されます。

なお、登記手続きを司法書士に委託する場合は、別途、司法書士報酬が必要です。

消費税

消費税は、不動産の売却にかかるというよりは、売却手続きに付帯するサービスの利用時に課される税金です。たとえば、仲介手数料や司法書士報酬などに消費税が課されます。

譲渡所得税についてよくある質問

- ①譲渡所得税の申告手続きはどうするの?

-

不動産を売却した翌年に確定申告をします。なお、譲渡所得が発生しなかった場合、確定申告は必須ではありません。ただし、控除特例を適用させる場合には確定申告が求められます。

- ②税務上の居住期間・所有期間・建築年数とはどの期間を指すの?

-

居住期間は、入居日から転居日までの日数。所有期間は、売却した年の1月1日時点の不動産の所有期間。建築年数は、登記簿上の建築年月日からの年数を指します。

- 所有期間による譲渡所得税率の違いは?

-

売却した年の1月1日時点の所有期間が5年以下の場合は「39.63%」。5年超の場合は「20.315%」となります。なお、所有期間10年超のマイホームで一定の要件を満たすものは、軽減税率の得税が適用となります。

譲渡所得税の計算まとめ

まとめ

- マンションを売却した時には「譲渡所得税」がかかる

- 譲渡所得税とは「所得税」と「住民税」

- 所有期間が5年以上だと「長期譲渡所得」となり、税率が下がる

- 所有期間10年を超えたマイホームの売却では、さらに軽減税率の特例と3000万円特別控除が適用され、多くの場合譲渡所得税が非課税となる

- 所得税と住民税とでは支払うタイミングが違うので注意が必要

マンションの売却は大きな利益も生み出しますが、その分納税しなくてはならない金額も大きくなります。

なるべく損の無いように不動産を売却するためにも、譲渡所得についての仕組みや、節税の方法は理解しておきたいところですよね。

ただ、計算間違いや計上漏れなどのリスクを考えると、マンションを売却する時は信頼できる不動産会社や税理士のサポートを受ける方が確実でしょう。マンションの売却で信頼できる不動産会社を探すには、マンションナビをご活用ください。

今ならいくらで売れる?

初めての方にオススメできる

一括査定サイトNo.1

最短わずか60秒の無料一括査定で、あなたのマンションを高く評価してくれる不動産会社にまとめて査定依頼。

初めてマンションを売りたい方にオススメできる一括査定サイトNo.1に選ばれているので、安心してご利用いただけます。

この記事を書いた人

関連記事

-

住宅ローンが残っていてもマンション売却はできる?売却手順・ローン完済・注意点を徹底解説!

-

マンション売却時の「減価償却費」とは?計算方法や譲渡所得への影響、税金控除まで徹底解説!

-

不動産売却の売出価格とは?価格の決め方を徹底解説

-

【2025年最新】マンション売却の相場と調べ方を徹底解説!高く売るためのポイントも紹介

-

マンション売却時に固定資産税はどうなる?計算方法・シミュレーションも解説!

-

不動産売却の価格交渉術|値引きを最小限に抑えるポイントとは?

-

マンション売却時にかかる税金の計算方法と節税のポイント! シミュレーション例も解説!

-

マンション売却に必要な手数料や税金、諸費用のすべてを解説!コツや控除も紹介